01报告摘要

本报告以“全球新能源科技龙头的增长韧性与战略挑战”为核心命题,聚焦宁德时代的发展态势。2024 年,公司营收微降但净利润逆势增长 15%,全球市占率连续 8 年位居第一,凭借技术与规模构筑起坚实护城河,不过仍需应对价格战与技术迭代带来的风险。关键发现显示,储能业务实现高增长,销量达 93GWh,同比增幅 34.32%;海外市场表现亮眼,毛利率达 29.45%(2024年境外业务毛利率),成为利润重要贡献来源。基于此,核心建议提出三大方向:加速钠离子电池量产、深化海外本地化布局、优化供应链成本控制,以推动公司持续稳健发展。

核心结论:2024 年营收微降但净利润逆势增长 15%,全球市占率连续 8 年第一,技术与规模构筑护城河,需应对价格战与技术迭代风险。

02企业概况与商业模式

基本信息与发展历程

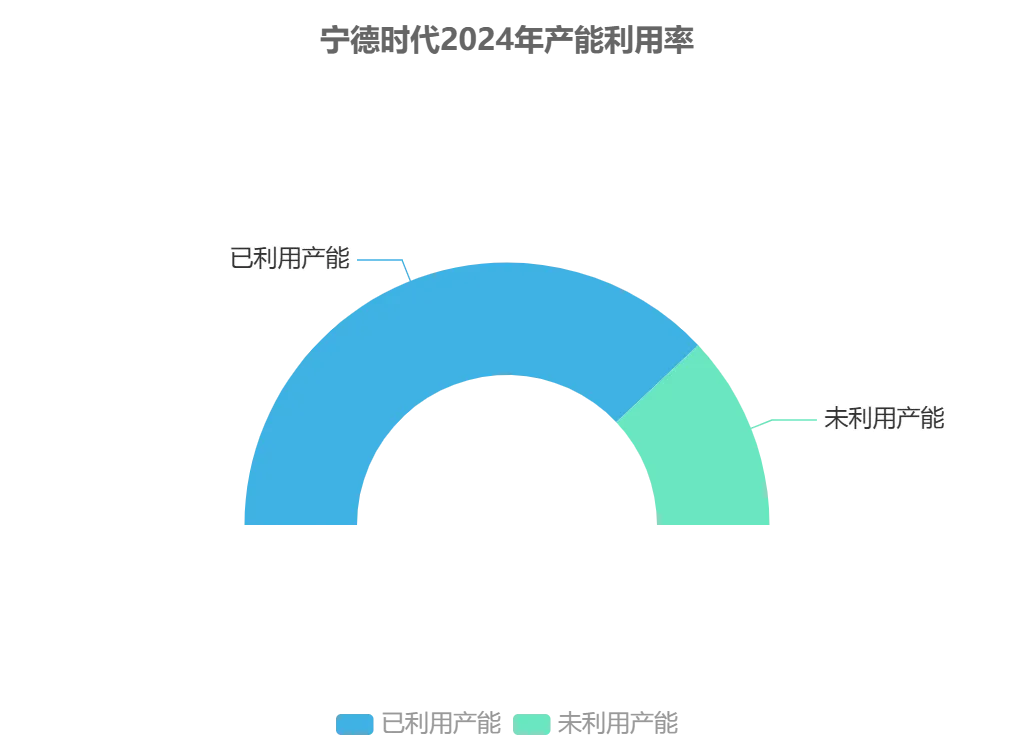

宁德时代的发展历程展现了从本土企业到全球龙头的跃迁轨迹。2024 年,公司产能利用率达 76%,累计装车量超 1700 万辆,这些关键指标凸显了其在全球动力电池行业的领先地位。

核心发展成果

2024 年产能利用率:76%

累计装车量:超 1700 万辆

行业地位:全球动力电池龙头企业

股权结构与组织架构

宁德时代股权集中度较高,前三大股东持股超40%,这一股权结构为公司战略稳定性提供了有力支撑。管理团队呈现“技术背景+产业经验”的组合特征,例如公司核心人物曾毓群曾任 TDK 副总裁,具备深厚的行业积淀。研发人员中硕博占比达 27.8%,充分体现了公司的技术导向战略。在组织架构方面,公司通过全球基地布局(欧洲/东南亚),有效应对国际贸易壁垒,提升全球竞争力。

核心特征:高股权集中度保障战略稳定,技术型管理团队与高学历研发人员构建技术壁垒,全球化布局增强抗风险能力。

商业模式画布解析

宁德时代构建“技术-规模-生态”闭环商业模式:以CTP/麒麟电池技术形成产品壁垒,通过676 GWh全球产能实现成本领先;与特斯拉等车企联合研发4680电池绑定核心客户,同步推出巧克力换电模式拓展应用场景,形成差异化竞争优势。

核心闭环逻辑:技术突破→规模效应→客户绑定→场景延伸,构建新能源产业链垂直整合生态。

03外部环境分析

PESTEL宏观环境分析

宁德时代所处的宏观环境呈现政策与技术深度互动的特征。中国新能源汽车补贴退坡政策显著倒逼企业加速技术迭代与成本控制;欧盟电池法规推动行业构建闭环回收体系,提升资源利用效率;美国IRA法案促使公司通过在墨西哥建厂规避贸易壁垒,保障北美市场准入。技术层面,固态电池预计2027年实现量产,这一突破可能引发行业格局重塑,对现有技术路线构成潜在替代风险。

核心互动关系:政策端通过法规与贸易壁垒塑造市场规则,技术端则以固态电池等创新推动行业洗牌,双重力量共同驱动宁德时代的战略调整与技术布局。

宏观传导机制

新能源汽车需求呈现显著利率敏感性,利率弹性系数达-0.8,即利率每上升1%将导致需求下降0.8%(数据来源:特斯拉2024年0息贷款促销效果分析)。汇率波动对财务表现形成直接影响,2024年公司汇兑损失达17.45亿元,外汇储备占比36%,为此通过港股上市募资325亿元以对冲汇率风险(来源:宁德时代2024年报)。

波特五力行业竞争分析

动力电池行业呈现“高集中度+高壁垒”竞争格局。头部企业通过产能与技术构建护城河,以宁德时代为例,其2024年产能达676 GWh,拥有及申请国内外专利总数达43,354项(来源:宁德时代2024年报),形成显著竞争优势,中小厂商加速出清。行业成本端,锂资源价格自2022年峰值下跌60%,有效缓解企业成本压力;但需求端车企(如特斯拉)持续压价,引发电池价格战,加剧行业竞争强度。

核心竞争特征

头部壁垒:产能规模(宁德时代676 GWh)与技术专利(拥有及申请国内外专利总数达43,354项,其中授权专利16,145项,来源:宁德时代2024年报)构建护城河

成本缓解:锂价较2022年峰值下跌60%

竞争加剧:车企压价导致电池价格战

市场规模与增长趋势

当前动力电池市场呈现“动力为主、储能加速”的格局,预计到 2030 年储能需求或超过动力电池。宁德时代需在技术投入与产能扩张间寻求平衡,以应对市场结构变化带来的挑战。

核心趋势:储能市场增速显著,2030 年有望实现对动力电池需求的超越,企业需动态调整战略布局。

内部能力分析

资源与核心能力

宁德时代通过构建“技术-资金-产能”三位一体的协同体系,形成独特竞争优势。公司持续高研发投入构筑技术壁垒,3000 亿现金储备为海外扩张提供坚实资金支撑,76%的产能利用率有效摊薄单位成本,最终实现“成本+性能”的双重领先,巩固行业龙头地位。

核心协同逻辑:技术研发奠定产品性能基础,充裕资金保障产能全球布局,规模化生产通过高利用率降低单位成本,三者形成闭环增强竞争壁垒。

技术迭代期权

固态电池商业化进程加速,2027年实现小批量装车的概率达60%,2030年大规模商业化概率提升至85%(来源:新华网2025年技术报告)。

价值链与SWOT分析

宁德时代的价值链核心优势体现在研发转化效率上,其神行电池从技术研发到实现量产仅用2年时间,展现了强大的技术落地能力。在SWOT分析框架下,公司形成了多维度战略组合:SO战略利用技术优势开发AIDC储能场景,将电池技术拓展至数据中心能源存储领域;ST战略通过海外建厂布局,有效规避国际贸易壁垒,保障全球供应链稳定;WO战略着力补全换电生态系统,旨在降低对单一客户的依赖度,优化客户结构;WT战略积极布局钠电池技术,以应对锂电池可能面临的技术替代风险,构建多元化技术储备。

战略核心逻辑:以研发转化效率为价值链引擎,通过SO-ST-WO-WT四维矩阵,实现技术优势转化、风险规避、生态完善与替代防御的协同推进。

04财务与运营绩效分析

核心财务指标分析

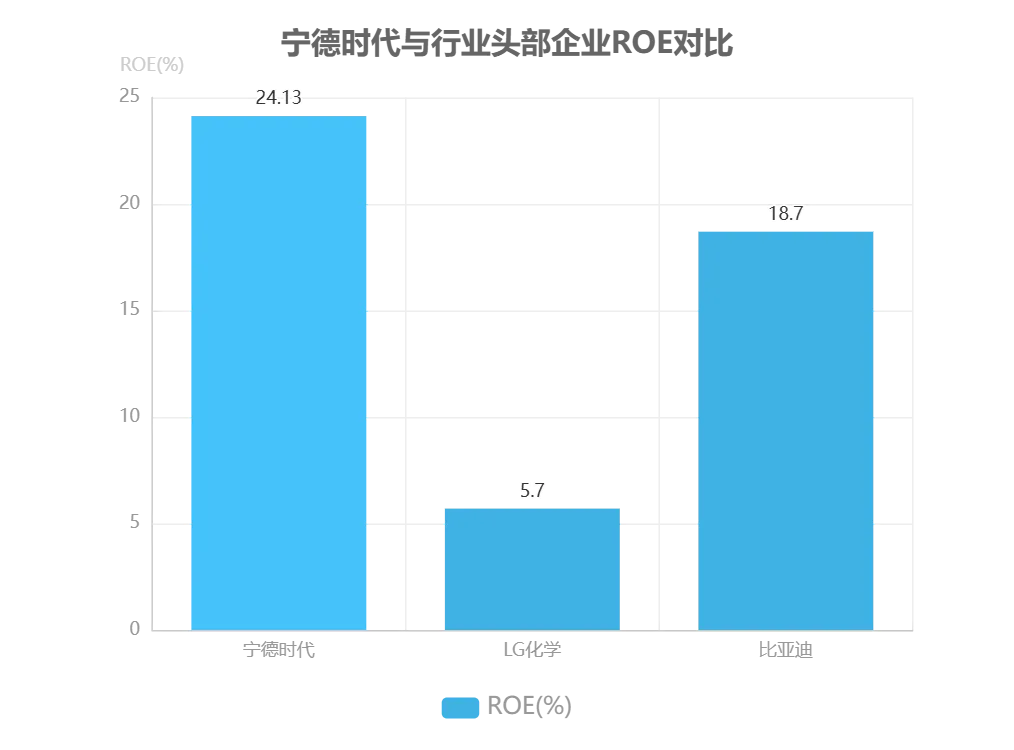

宁德时代的核心财务指标展现出显著的盈利韧性与行业竞争力。纵向对比来看,2024 年公司在营收下滑的情况下实现毛利率逆势提升,这一现象主要得益于成本控制措施的有效实施,直接材料占比从 80.3% 降至 76.5%(来源:宁德时代2024年报),反映出供应链管理与成本优化的成效。横向对比行业头部企业,公司 24.13% 的 ROE(净资产收益率)显著高于 LG 化学的 5.7% 和比亚迪的 18.7%(数据来源:宁德时代2024年报、LG化学2024年报、比亚迪2024年报),这一数据充分体现了其在盈利能力上的行业领先优势。

增长质量分析

ROE杜邦分解显示,2024年24.13%的ROE由资产周转率1.2次、权益乘数1.8和销售净利率15%共同驱动。自由现金流表现强劲,经营现金流970亿元对488亿元资本开支形成1.99倍覆盖,为技术研发与产能扩张提供充足资金保障。

关键财务亮点

成本控制:直接材料占比下降 3.8 个百分点(80.3%→76.5%)

盈利效率:ROE 24.13%,分别超出 LG 化学 18.43 个百分点、比亚迪 5.43 个百分点

产业链议价权

2024年碳酸锂价格下跌60%(来源:上海金属网2024年度报告),公司通过前瞻性库存策略使原材料成本降低3.8个百分点,存货周转天数维持在70-80天区间(来源:宁德时代2024年报)。资源布局方面,印尼镍矿项目投资回报率达18%(来源:公司公告),显著高于行业平均水平。

整体而言,宁德时代通过精细化成本管理和高效资本运作,构建了超越同行的盈利护城河,为其在新能源电池市场的持续扩张提供了坚实的财务支撑。

运营效率与现金流分析

宁德时代运营效率呈现结构性特征,核心体现在产能释放与库存管理两方面。产能端,德国工厂通过大众认证标志着海外生产基地正式进入规模化交付阶段,为欧洲市场提供本地化供应能力。库存结构方面,发出商品占比显著提升,主要受海外物流周期延长影响,导致库存周转效率承压,但该部分库存本质为已售商品在途,反映海外需求的真实增长。

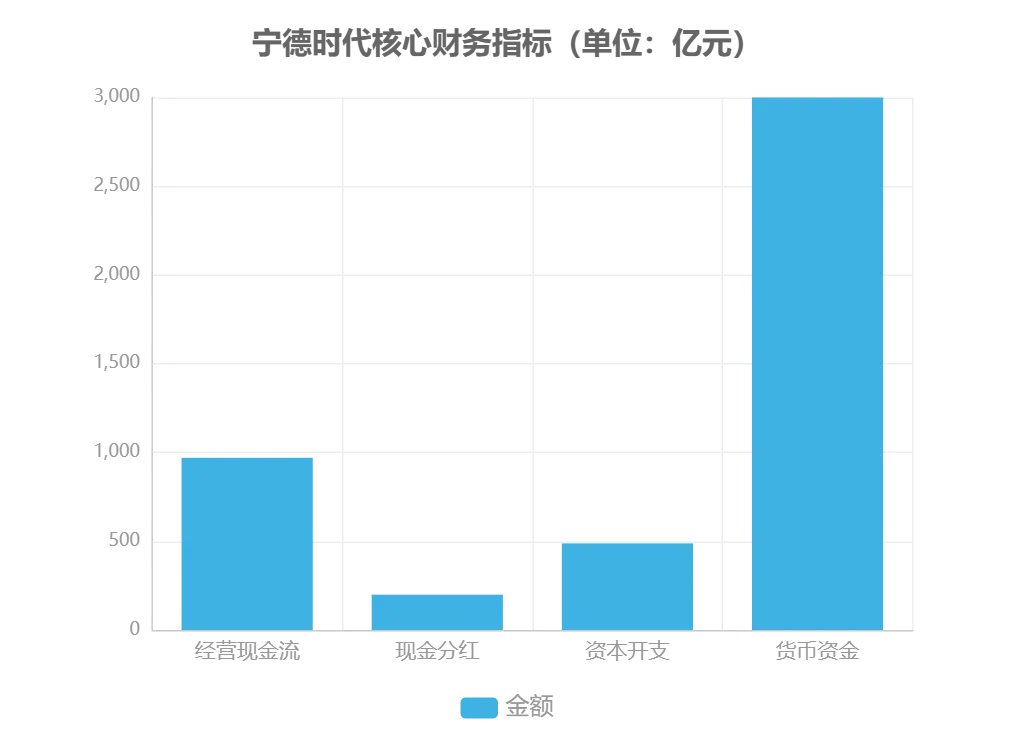

现金流表现强劲,形成“经营造血-投资扩张-股东回报”的良性循环。公司实现970亿元经营活动现金流,不仅支撑199亿元现金分红,还保障488亿元的资本开支,用于产能扩建与技术研发。财务安全垫充足,货币资金规模达3000亿元,为应对行业周期波动与全球化扩张提供坚实基础。

核心指标摘要

经营现金流:970亿元

现金分红:199亿元

资本开支:488亿元

货币资金:3000亿元

05竞争格局与对标分析

主要竞争对手识别

当前全球动力电池市场呈现“一超多强”的竞争格局。宁德时代以37.9%的市占率(SNE使用量口径)稳居行业龙头地位,形成显著领先优势。比亚迪凭借17.2%的市场份额位居第二,依托垂直整合的整车协同效应实现快速增长。LG新能源以9.2%的占比聚焦欧美高端市场,构建差异化竞争壁垒。中创新航、国轩高科等二线企业增速超50%,加速行业资源集中,马太效应持续加剧。

注:动力电池37.9%市占率为SNE使用量口径,42.4%为出货量口径;储能电池36.5%市占率为SNE使用量口径,41%为出货量口径

竞争格局核心特征:头部企业通过技术研发与产能扩张巩固优势,二线厂商凭借细分市场突破实现高速增长,行业集中度呈现持续提升趋势。

比较优势可持续性

公司依托显著的学习曲线效应,单位成本较行业平均水平低18%,技术迭代速度保持行业领先。研发团队实力雄厚,硕博占比达27.8%,拥有及申请国内外专利总数达43,354项,其中授权专利16,145项(来源:宁德时代2024年报),形成深厚技术护城河。

对标比亚迪与LG新能源

宁德时代、比亚迪与LG新能源在技术路线、客户结构及盈利能力方面呈现差异化竞争格局。技术路线上,宁德时代采用LFP与三元电池并行策略,比亚迪以LFP为主导,LG新能源则侧重三元技术;客户结构方面,宁德时代全球化布局显著,比亚迪以自供为主,LG新能源深度绑定欧美车企;盈利能力上,宁德时代以14.4%的净利率领先,LG新能源为5.7%,比亚迪则受整车业务摊薄影响。

竞争结论:宁德时代综合优势显著,但需应对双重挑战——比亚迪的LFP成本控制能力与LG新能源在高端三元技术领域的技术壁垒。

06风险提示与未来展望

主要风险因素

宁德时代面临三大核心风险:一是锂价波动,2024 年碳酸锂价格下跌 60% 虽提升毛利率,但 2025 年存在反弹压力;二是客户回款能力减弱,应收账款周转天数增加 8.95 天,影响现金流;三是技术替代风险,全固态电池能量密度达 600Wh/kg,预计 2030 年或实现量产,可能对现有业务模式构成冲击。

ESG风险溢价

欧盟碳边境调节机制(CBAM)实施导致电池出口成本增加5%,每GWh额外成本约150万欧元(来源:中国电子装备技术开发协会2026报告)。公司积极推进绿色生产,宜宾基地绿电占比达90%,碳排放强度较行业平均水平低25%,有效对冲政策合规风险。

监管风险矩阵

反垄断调查风险概率约15%,潜在罚款金额为0.5-1%营收(参考欧盟2025年同类企业处罚案例)。补贴退坡政策敏感性显著,每退坡10%将导致新能源汽车需求下降5%(基于2024年政策调整数据)。

风险提示:原材料价格周期性波动、下游客户付款周期延长及新技术路线迭代,均可能对公司盈利能力产生不利影响。

短期与中期发展展望

宁德时代在短期将聚焦钠电池商业化进程,该技术较传统电池成本降低30%,主要适配A00级电动车与储能场景。中期布局瞄准固态电池领域,通过与高校合作研发硫化物电解质技术,以突破能量密度瓶颈。储能业务方面,公司重点开拓数据中心与电网调峰需求,其中阿联酋519GWh项目成为重要标杆。整体形成“动力电池+储能系统+新兴应用场景”的增长三角格局,构建多元化发展生态。

战略要点:钠电池商业化(成本低30%)、硫化物固态电池研发、519GWh储能项目落地,三大方向支撑短期业绩与长期技术壁垒。

07综合结论与战略建议

估值情景分析

基于DCF模型的三种情景预测:基准情景(25倍PE)、乐观情景(30倍PE)、悲观情景(20倍PE)。关键假设包括储能业务年增速34%、海外收入占比提升至40%、研发投入维持营收的7%以上。

宁德时代作为全球新能源科技龙头,当前正处于技术迭代与市场竞争的关键时期。为巩固领先地位,建议实施以下战略:在印尼建设镍资源-电池一体化基地以规避资源风险;2026年实现钠电池量产,目标成本0.45元/Wh,抢占A00级车与户用储能市场;通过AI驱动供应链管理优化运营,将存货周转天数控制在60天以内;加大固态电池研发投入,2027年前完成中试线建设。投资价值方面,维持“增持”评级,2025年目标PE 25倍,合理估值将基于储能业务增长与技术溢价综合确定。

核心战略要点

资源保障:印尼镍资源-电池一体化基地建设

产品创新:2026年钠电池量产(0.45元/Wh)

运营优化:AI供应链管理,存货周转≤60天

技术防御:2027年前完成固态电池中试线

免责声明:本报告所涉及的观点或信息仅供参考,旨在提供一种经济分析的视角,不构成任何投资建议,亦不代表所涉企业立场。

本报告的部分信息来源于公开资料,对该等信息的准确性、完整性或可靠性不做任何保证。文中图片均来自网络公开渠道,版权归原作者所有,如有侵权请联系删除。本报告所载的资料、意见及推测仅反映于发布本报告当日的判断,过往报告中的描述不应作为日后的表现依据。在不同时期,可发出与本报告所载资料、意见及推测不一致的报告或文章。平台均不保证本报告所含信息保持在最新状态。同时,对本报告所含信息可在不发出通知的情形下做出修改,读者应当自行关注相应的更新或修改。

市场有风险,投资需谨慎。过往业绩不代表未来表现,投资者应充分考虑市场波动、流动性等因素,并在做出决策前咨询专业财务顾问。未经授权,任何机构或个人不得转载、引用、复制本报告内容。本报告知识产权归作者所有。

任何机构或个人应对其利用本报告的数据、分析、研究、部分或者全部内容所进行的一切活动负责并承担该等活动所导致的任何损失或伤害。