专注品质 用心服务

牧佰仕 动物营养专业服务商

点击蓝字关注乐民农牧吧~

牧佰仕 动物营养专业服务商

点击蓝字关注乐民农牧吧~

专注于农牧事业 为养殖提供服务

牧佰仕 动物营养专业服务商

发展趋势调研报告

聚焦头部企业布局 · 数据驱动决策

企业名称 | 总部/核心基地 | 核心能力 | 2025年关键布局 | 战略定位 |

重庆恒都农业 | 重庆丰都 河南泌阳 内蒙古赤峰 | 年屠宰30万头 肉牛存栏15万头 | 5万吨精深加工项目投产;内蒙翁牛特旗全产业链落成,年产值达百亿 | 高端和牛培育+预制菜双轮驱动 |

科尔沁牛业 | 内蒙古通辽 | 中国驰名商标 全国15家分公司 | 通辽规划深度育肥超百万头;屠宰加工超百万头;产值超千亿 | 牧草-繁育-育肥-加工全链条,内蒙古肉牛第一品牌 |

河南恒都食品 | 河南泌阳 | 年加工能力30万吨 国内最大肉牛加工基地 | 十万吨牛肉深加工项目(16亿投资)投产;拓展原切牛排、预制菜品类 | 规模化屠宰+深加工+B端餐饮供应链 |

内蒙古牛产业集群 | 内蒙古(兴安盟等) | 全区肉牛存栏1200万头(全国第一) | 2025年高端牛肉占比提升12个百分点;规模化养殖比重50% | 政策引导优质牧草资源,替代进口高端牛肉 |

2.2 头部企业共性趋势

● 全产业链一体化:从繁育→育肥→屠宰→加工→冷链→品牌销售贯通,压缩中间环节成本。

● 高端化突围:以「安格斯×和牛」二元杂交技术培育国产高端牛肉,对标进口雪花牛肉,提升品牌溢价。

● 预制菜卡位:依托稳定屠宰产能,向下延伸开发原切牛排、酱卤牛肉、风干牛肉等预制菜品类,对接连锁餐饮渠道(如米村拌饭等)。

● 区域产业集群:通辽、赤峰、丰都等核心产区政企联动,形成「育繁推一体化+集中屠宰+产品研发」的区域生态。

三、商业规划与模式创新

3.1 代养与托管模式普及

头部企业加速推广「公司+农牧户+合作社」利益联结机制。以恒都农业为例,通过代养模式已带动逾2000家新型经营主体、20000户农牧户参与产业链。企业提供种牛、饲料、技术与回购保障,农户承担养殖劳务,实现专业化分工与风险共担。

3.2 科技赋能降本增效

● 数字化智慧养殖:通辽等地建立肉牛大数据平台,开展智慧改良与基础母牛普查,精准追踪牛只生长全程数据。

● 饲草优化降本:节粮行动深入实施,通过优化TMR配方、开发微生物发酵饲料,单头育肥牛饲料成本降幅达8%~12%。

● 屠宰自动化:恒都赤峰基地引入德国全自动屠宰线,72小时排酸标准化,显著提升产品品质一致性。

3.3 渠道与品牌战略

头部企业积极布局BC兼顾的销售网络:B端深耕连锁餐饮与团餐,依托冷链物流提供稳定供应;C端以自有品牌入驻商超及生鲜电商,推进「科尔沁」「恒都」等品牌的消费者心智占领。冷链基础设施投入加大,全程冷链覆盖能力成为头部企业的核心壁垒之一。

四、未来展望

4.1 政策红利持续释放

2026年中央一号文件明确将肉牛产业纳入"巩固提质"战略轨道,从早年的"纾困解难"升级为高质量发展新阶段。四川等省份同步出台《肉牛稳产提质激励实施细则(2026年)》,保障措施与补贴政策形成政策合力,推动产业持续优化升级。

4.2 价格与利润双向修复

供给侧:2024年末国内肉牛存栏出现阶段性下降,产能去化速率加快;叠加进口牛肉保障措施生效,国内供给收紧信号明确。需求侧:消费升级趋势未改,预制菜赛道高速扩张持续带动牛肉需求。多家券商研报(方正证券、华安证券)指出,2025—2026年或为肉牛行业景气大周期的开启节点,养殖端利润有望持续修复至合理水平。

4.3 结构性机遇与挑战并存

● 机遇:高端牛肉进口替代空间大;预制菜对标准化原料需求持续上行;农业产业化政策支持力度加强。

● 挑战:基础母牛存栏不足,繁育周期长导致短期供给弹性差;育肥饲料成本仍处高位;中小养殖户融资难、抗风险能力弱。

4.4 关键趋势判断

预计2026—2028年,肉牛行业将呈现以下三大主线:①集中度提升——头部全产业链企业市场份额持续扩大;②高端化加速——国产和牛、雪花牛肉等高端品类渗透率提升,品牌溢价兑现;③数智化深化——从养殖到流通全链条数字化改造成为行业基础设施,降本增效空间进一步打开。

本中心对肉牛养殖行业进行多年跟踪研究,使用桌面研究与定量调查、定性分析相结合的方式,全面解读肉牛养殖行业市场,深度挖掘行业潜在商机;科学运用研究模型,多维度对行业投资风险进行评估后精心研究编制。

肉牛养殖是指通过科学管理,对牛只进行选种、饲养、疫病防控及环境调控,以实现牛只快速生长、提高肌肉产量与品质,最终为市场提供牛肉产品的农业生产活动。它融合了遗传育种、营养搭配、畜牧工程等多领域技术,核心目标是在保障动物福利的前提下,提升养殖效率与经济效益,满足消费者对牛肉的数量和品质需求。

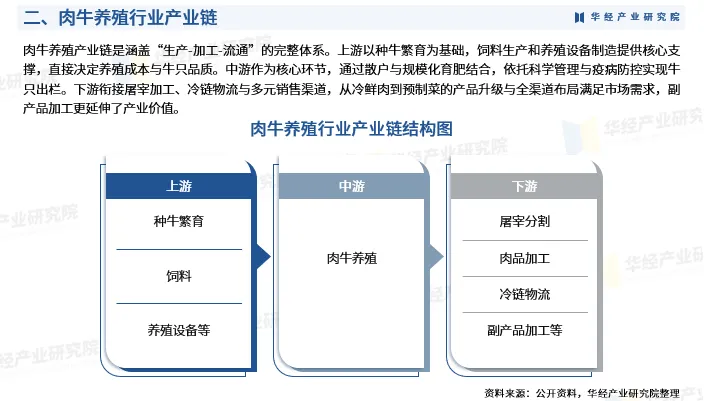

肉牛养殖产业链是涵盖“生产-加工-流通”的完整体系。上游以种牛繁育为基础,饲料生产和养殖设备制造提供核心支撑,直接决定养殖成本与牛只品质。中游作为核心环节,通过散户与规模化育肥结合,依托科学管理与疫病防控实现牛只出栏。下游衔接屠宰加工、冷链物流与多元销售渠道,从冷鲜肉到预制菜的产品升级与全渠道布局满足市场需求,副产品加工更延伸了产业价值。

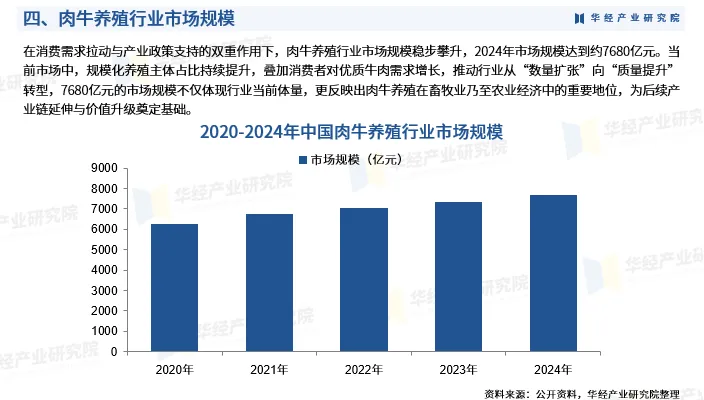

在消费需求拉动与产业政策支持的双重作用下,肉牛养殖行业市场规模稳步攀升,2024年市场规模达到约7680亿元。当前市场中,规模化养殖主体占比持续提升,叠加消费者对优质牛肉需求增长,推动行业从“数量扩张”向“质量提升”转型,7680亿元的市场规模不仅体现行业当前体量,更反映出肉牛养殖在畜牧业乃至农业经济中的重要地位,为后续产业链延伸与价值升级奠定基础。

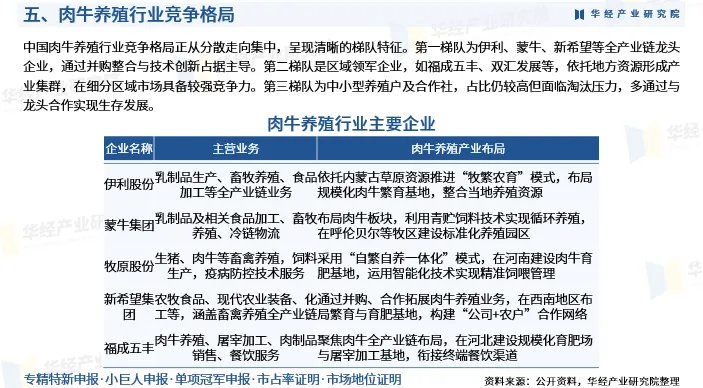

中国肉牛养殖行业竞争格局正从分散走向集中,呈现清晰的梯队特征。第一梯队为伊利、蒙牛、新希望等全产业链龙头企业,通过并购整合与技术创新占据主导。第二梯队是区域领军企业,如福成五丰、双汇发展等,依托地方资源形成产业集群,在细分区域市场具备较强竞争力。第三梯队为中小型养殖户及合作社,占比仍较高但面临淘汰压力,多通过与龙头合作实现生存发展。

本报告数据来源:国家统计局、商务部、农业农村部

牧

佰

仕

- 专业专注牛羊 -

招

募

合

作

招贤纳士

WELCOME TO JOIN US

虚位以待 诚聘精英

声明:本文图片,文字来源转载于网络,版权归原作者所有,转载旨在传播更多信息,如有侵权,请及时联系我们删除。