第530篇;公众号/雪球号/播客:投资实战派

与1%的公司和伙伴同行

这里是永庆高质量基金公司跟踪,坚持不易、欢迎转发

很多人聊起泡泡玛特,第一反应都是「躺赚好生意」:财报上轻资产、高毛利、高净利,这几年增长爆发力拉满,这不就是躺着赚钱的生意?

但今天要给大家理清楚:这个普遍认知完全错了。泡泡玛特的生意,其实是难度极高、复杂度极强的一门生意,水面下藏着六大普通人看不见的核心难点。

核心难点1:IP运营天生带不确定性,从预测到营销全是难题

泡泡玛特生意的第一个复杂点,就出在IP本身的属性上:

① 没人能提前预测哪个IP会爆,以什么方式会火

就算是泡泡玛特创始人王宁和核心团队,也没法提前说准哪个IP能火。IP本身的受欢迎程度就带极强的主观性,何况泡泡玛特旗下运营几十个IP,同一个IP还要出糖胶、毛绒好几种产品形态,以及盲盒或非盲盒的销售形式,预测难度直接翻倍。

② 营销力度永远难踩准平衡

和飞天茅台这种国民大单品不一样,茅台不用怎么营销,放着都有人抢。但泡泡玛特每个新IP都得从零做推广,才能从小众做成流行。可营销力度完全没标准答案:推太猛了货供不上,消费者骂你饥饿营销;推太弱了没人知道,最后货卖不动堆库存。

③ 爆火全靠偶然性,没有可复制的公式

更扎心的是,头部IP爆火基本全靠意外:Molly、拉布布能火,要么是意外击中热点,要么是明星无意中带火,努力和结果完全不成正比。到现在都没有一套稳定可复制的爆火公式,就像短视频博主天天更内容,也没法保证哪条能成10万+爆款。

「IP爆火的努力跟结果可能呈现不太一样的状态。」

核心难点2:IP的不确定性,对供应链和库存管理的难度大幅提升

IP爆火不可预测,直接把供应链和库存的难度拉到满级,天生就带着两个bug:

① 精准库存管理根本做不到

不知道哪个IP会火,就没法备货:爆火了备货不够,直接错失销售窗口;遇冷了备货太多,直接砸手里成库存积压。

② 天生存在供应链时间错配

国内从设计到上架最快要2个月,海外还要再加2个月。等门店发现某款IP爆火,赶紧追加订单,新货两三个月后到位的时候,IP热度可能已经退了,最后还是变成库存积压。

「看起来泡泡玛特是一个IP型的公司,但它不是一个大单品,它是一个多SKU做库存周期管理。」

核心难点3:多细分客群运营,难度远超大单品

茅台面向的是全市场同质化的客户,所有人买的都是同一个飞天茅台。但泡泡玛特完全不一样:旗下Molly、拉布布、SP、Crybaby、星星人…

每个IP面向的都是完全不同的细分客群,口味、需求天差地别。

每个细分客群的规模都不大,都是小众市场,要在这么小的池子里面把单个IP做透、做出足够影响力,难度可比做一个全国性大单品高多了。

从这个角度讲,泡泡玛特旗下是一堆明星,有的是顶流,有的是次顶流,还有很多小明星……

王宁期待公司能够线性发展,是挺难的,除非业务中有稳增长的业务+周期型IP结合才有可能。

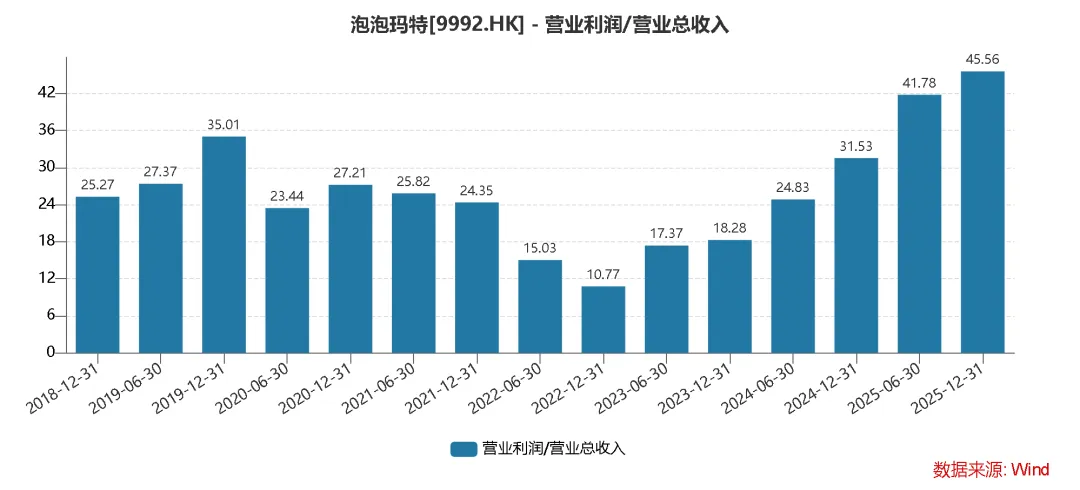

核心难点4:一旦进入负循环,利润会直接大幅跳水

泡泡玛特的线下门店主要做场景体验,给消费者提供情绪价值,固定成本占比非常高。一旦多个IP卖不动,单店评效会快速下滑,直接拉低整体的利润水平。

好的状态下泡泡玛特净利率能到35%,但如果进入「销售变慢→库存积压→固定成本占比提升」的负循环,净利率能直接跌到20%出头。哪怕是疫情期间单店效率下滑最严重的时候,泡泡玛特净利率还是比多数线下零售高,主要还是因为产品定价本身比普通商品高。

当然也有例外:如果线上出了拉布布这种爆款,线上卖不用承担线下门店成本,规模效应强,对利润的改善幅度也非常明显。

从数据能直观看出:泡泡玛特正常年份的净利率看起来和爱马仕差不多,但一旦经营遇冷,净利率下滑幅度超过10个百分点,稳定性远低于茅台和爱马仕;毛利率也远低于两家顶级消费品公司,侧面印证了泡泡玛特生意的难度——想要维持高利润,比成熟顶级消费品公司难太多。

「一旦进入负循环,销售变慢,固定成本的占比会提高,导致净利率的下降。」

核心难点5:企业文化和运营方式强相关,国内客群增长可能见顶

泡泡玛特这么多年,能规模化积累的能力其实只有开店、铺货这些运营环节。帮设计师放大IP、打造爆品的能力,很大程度上是非标的:核心设计师需要轻松激励的创作环境,十几个人服务两三个设计师,这种模式对企业文化要求极高,根本没法批量复制。

而且IP本身有稀缺性,不能过度收割:赚了钱就疯狂出周边割韭菜,很快就把IP价值消耗完了,必须克制运营节奏。

还有就是潮玩产品的特性是不能像酒水一样自然消耗掉,茅台有库存但喝了就没有了;爱马仕也有库存,但公司通过产品等级、控量等方式维持价格体系;潮玩的产品之间差异化有限、且自然消耗慢,且消费者消费进阶转化更难。

更关键的是,泡泡玛特国内增长已经摸到顶了:现在国内月活大概七八千万,一半用户有复购,而中国整个缴纳个税的人群也就七八千万,基本已经完成扩圈了,之前的增长主要靠新用户进来、SKU数量增加,接下来单客年付费很难再持续增长。

「泡泡玛特之前增加是因为破圈的人的增加,同时还有货品的款式的增加。」

容易被忽略的核心特征六:这是一门必须相信时间价值的慢生意

这个生意还有一个反常识的难点:它根本速成不了。

我们只看到Molly、拉布布爆火的瞬间,却看不到这些IP从一个小设计师作品,到积累第一批种子客群,再到被大众接受,背后往往要花好几年时间慢慢养:设计师要成长,IP认知要渗透,渠道要慢慢铺垫,一切都需要等待,急不来。

如果品牌没有提前做好这些准备,哪怕IP偶然撞上流量爆火一次,热度退了之后也就很快销声匿迹,根本留不下长期价值。反过来,能把爆火IP留住的,都是提前好几年就做好了所有铺垫,才能接住突如其来的流量。这就决定了泡泡玛特赚不了快钱,必须沉下心熬,对团队的长期主义心态要求极高,这也是很多玩家学不来的核心原因。

泡泡玛特的破圈尝试,其实是被逼出来的

既然国内客群见顶,泡泡玛特也开始找新出路: 一个方向是跳出纯潮玩「无用好物」的定位,拓展带审美溢价的功能性产品,比如电子产品、小家电;另一个方向是深挖现有八千万用户的价值,筛选核心铁粉,卖更高单价的产品。本质上都是客群见顶背景下,不得不做的战略选择。

这些尝试说起来简单,做起来难度同样不小:做功能性产品等于跨界抢家电、3C品牌的生意,用户认知教育、供应链管理都是全新的考验;做高客单价产品,又要考验IP的长期价值沉淀,不是随便涨个价用户就愿意买单。泡泡玛特现在也还在摸索阶段,能不能跑出来还要继续观察。

写在最后

我们看生意总喜欢先看财报上的漂亮数字:轻资产、高毛利、高增长,就下意识觉得这是躺赚的简单生意。可泡泡玛特这个例子告诉我们:漂亮数据背后,藏着一堆普通人看不见的难题,从IP预测到供应链管理,从多客群运营到沉下心熬时间,每一步都不好走。

泡泡玛特的生意,先后经历几次转型,从杂货铺模式到缩减SKU,转变为杂货铺(自有门店)+第三方潮玩IP,再到做自有IP+自有门店+盲盒产品创新,再到上市后开始的全球化、多IP运营。

这个生意要求:懂零售、懂IP、懂品牌和营销、懂全球化,每一步都不容易,都以前者为前提。更难的是,此前这条路上没有先例,泡泡玛特是唯一的探索者。当然,也可以说泡泡玛特也是该死的零售。

对投资者来说,最难的从来不是看到表面的数字,而是看懂数字背后生意的真实难度。泡泡玛特能不能闯过现在的增长瓶颈,把新的业务方向跑通,我们可以边走边看,但至少我们要明白:这世上哪有那么多躺赢的好生意,不过是有人在你看不见的地方,扛住了大部分人扛不住的复杂度罢了。

以上。

投资Club三期招募中

相关文章