泡泡玛特2025年业绩靓丽,营收、利润等多项数据创历年新高。Labubu更是引爆全球,毛绒玩具跃升为第一大品类,海外收入占比近 44%,泡泡玛特已成功从一个潮玩的零售商,向全球 IP 运营平台的华丽转身。在 IP 生命周期延长、全球化深化、品类多元化三重驱动下,盈利质量、盈利能力与现金流水平更是创历史最佳。

财报亮点:

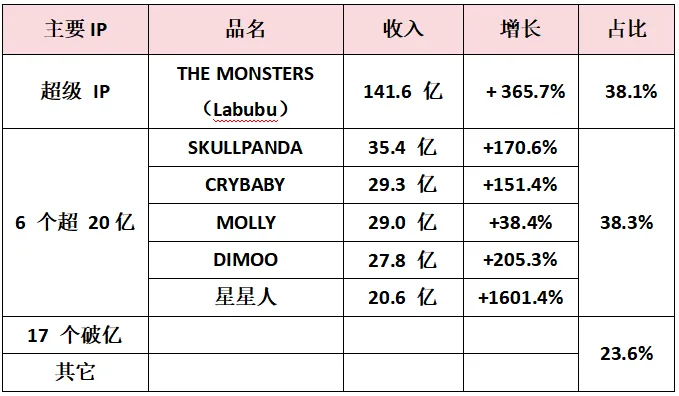

超级 IP 爆发:Labubu(THE MONSTERS)收入 141.6 亿元,同比+365.7%,全球现象级 IP,支撑业绩高增。

品类结构重构:毛绒收入187.08 亿元,同比+ 560.6%,占比 50.4%,首次成为第一大品类,打开大众消费市场。

全球化加速:海外收入162.7 亿元,同比+ 291.9%,占比 43.8%,美洲、欧洲市场高速增长。

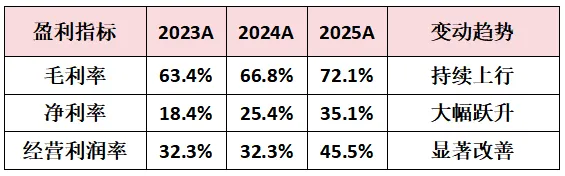

盈利质量跃升:毛利率 72.1%,净利率 35.1%,均创历史新高,费用率显著优化。

财务数据健康:经营现金流158.72亿元,自由现金流147亿元,现金储备超172亿元,零有息负债。

股东回报积极:2025 年派息 31.94 亿元,分红率25%,分红率虽与去年比降了10%,但截至4月2日,已回购16.45 亿港元,进度还行。

经营情况及未来预计

1 公司概况

1.1公司基本情况

泡泡玛特成立于 2010 年,2020 年 12 月 11 日在香港联合交易所主板上市,是中国首家潮玩上市公司,现已成长为全球领先的 IP 运营与潮玩平台。

公司以“创造潮流,传递美好”为使命,构建了艺术家签约—IP孵化—产品研发—全球渠道—IP 衍生全产业链闭环。

业务覆盖潮流玩具、IP 衍生品、主题乐园、线下体验等多元场景,产品销往全球 90 余个国家和地区。截至 2025 年底,公司已签约全球 350 +艺术家,打造17 个年收入破亿IP,形成强大的 IP 壁垒。

1.2发展历程与战略演进

2010-2016 年:零售渠道期以潮流杂货零售起家,搭建线下渠道网络,积累终端运营与用户运营经验。

2017-2019 年:IP 转型期签约 Molly 等头部 IP,推出盲盒模式,确立 “IP + 渠道” 核心模式,实现爆发式增长。

2020-2022 年:上市扩张期港股上市,加速线下门店与机器人商店布局,启动全球化,初步搭建海外渠道。

2023-2024 年:全球化起步期海外业务快速起量,Labubu 等 IP 开始破圈,品类从盲盒向手办、毛绒延伸。

2025年~至今:全球 IP 平台期Labubu 全球爆红,毛绒成为第一品类,海外收入占比近 44%,公司从潮玩公司升级为全球 IP 运营平台,进入高质量增长新阶段。

1.3股权结构与治理架构

截至 2025 年底,公司股权结构集中,创始人团队保持绝对控制权,治理结构稳定。创始人、董事长兼 CEO王宁为第一大股东,持股比例约 38.6%,掌握战略决策权。高管团队持股约 5.2%,核心管理层稳定。国际机构投资者(贝莱德、富达、高瓴等)合计持股约 22.3%。公众股东持股约 33.9%。稳定的股权结构,确保了公司长期战略执行一致性。

1.4管理层与企业文化

公司核心管理层深耕潮玩行业十余年,具备丰富的 IP 运营、渠道管理与全球化经验。企业文化以“IP 为核心、用户为中心、长期主义”为核心价值观,坚持艺术家尊重与 IP 原创保护,构建年轻化、全球化、创意驱动的组织氛围。

2 业务架构与核心竞争力

2.1业务板块全景扫描:

公司收入 100% 来自IP 衍生品销售,无其他非主营业务,结构高度聚焦。2025 年按品类、区域划分收入结构如下:

2.2 IP 矩阵:一超多强,全球 IP 集群

核心壁垒:

独家艺术家签约机制,IP 源头垄断;

全链路 IP 运营:从孵化—研发—生产—渠道—衍生—内容,完整自主运营;

会员深度绑定:会员贡献 93.7% 销售额,复购率 55.7%。

2.3 渠道网络:全球覆盖,线上线下均衡

截至 2025 年底:

全球门店:630 家,净增 109 家;其中国内 445 家,海外 185 家;

机器人商店:2637 台,净增 165 台;

线上渠道:抽盒机、天猫、抖音、TikTok Shop、海外官网全面高增,线上占比持续提升;

渠道效率:国内门店年化单店收入约 2300 万元,海外单店效益更高;

渠道优势:线下体验强化品牌心智,线上高效裂变,全球化网络支撑海外高增。

2.4 全球化:第二增长曲线,贡献过半增量

2025 年海外业务实现历史性突破:

海外收入 162.7 亿元,同比 + 291.9%,占比 43.8%;

毛利率约 81%,显著高于国内,拉动整体毛利率提升;

新进入丹麦、德国、卡塔尔、菲律宾、加拿大 5 国;

海外门店 185 家,覆盖 20 + 国家,本土化运营成熟;

全球化逻辑:IP 无国界,海外品牌溢价更高、增长弹性更大、竞争格局更优。

2.5 新业态与 IP 衍生

公司持续拓宽 IP 变现边界:

泡泡玛特乐园:1.5 期运营,二期规划启动,打造 IP 线下沉浸场景;

POPOP 饰品店:拓展配饰品类,提升单用户 ARPU;

POPBAKERY 甜品:海外落地,IP + 食品跨界变现;

主题快闪 / 独立店:强化 IP 心智,提升品牌影响力。

3 财务数据解析

3.1 收入结构演变与增长驱动

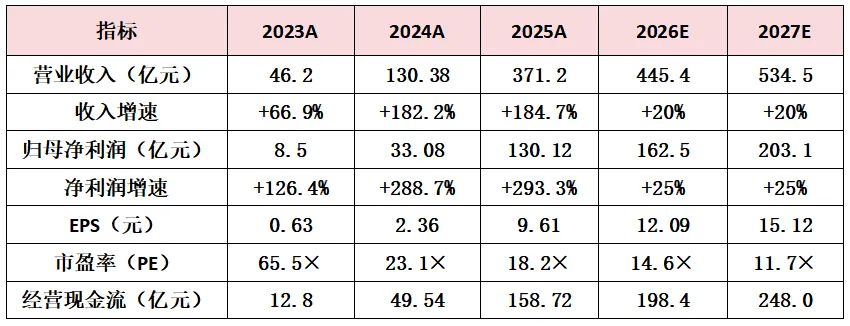

全年营收371.2 亿元,同比 + 184.7%,逐季度增速逐季抬升后维持高位,增长动能强劲。

核心驱动一:超级 IP Labubu 全球爆发,贡献了约40% 的收入。

核心驱动二:毛绒品类从潮玩配件升级为主流消费品,受众大幅拓宽。

核心驱动三:全球化放量,海外增速远超国内,成为增量主力。

核心驱动四:会员体系成熟,高复购支撑基本盘稳健增长。

3.2 盈利能力分析与利润率趋势

全年公司盈利能力创历史新高:

毛利率:72.1%,同比 +5.3%;

驱动:海外高毛利占比提升 + 规模效应 + 供应链优化。

净利率:35.1%,同比 +9.7%;

驱动:毛利率提升 + 费用率优化。

经营利润率:45.5%,同比 +13.2%。

销售费用率:26.5%,同比 -8.8%;

从流量驱动转向品牌驱动。

3.3 现金流与资产负债表

(1)经营现金流

经营活动现金流净额158.72 亿元,同比 + 283.7%;

是归母净利润的1.24 倍,盈利现金转化率极高,盈利质量扎实;

现款现货 + 线上预收款模式,应收账款周转仅 7 天,几乎无坏账。

(2)资本开支与自由现金流

资本开支11.72 亿元,同比 + 127%,用于门店、乐园等主业扩张;

自由现金流147.00 亿元,同比 + 306.2%,创历史新高;

轻资产属性,资本开支占营收仅 3.15%。

(3)资产负债结构

现金及等价物 137.75 亿元 + 定期存款 34.5 亿元 = 172.25 亿元;

零银行借款、零有息负债;

总资产 321.01 亿元,总负债 94.49 亿元,资产负债率 29.4%;

现金总额覆盖总负债 3.36 倍,流动性与抗风险能力强。

3.4 股东回报

拟派息31.94 亿元,每股 2.3817 元;分红率 25%,较去年降低了10%,但目前看,回购力度尚可,截至4月2日,已回购16.45亿。

3.5 研发与 IP 投入

全年持续加大了 IP 孵化与研发投入:

研发费用同比 + 112%,聚焦 IP 设计、新品类研发、数字化运营;

签约全球 350 + 艺术家,IP 储备充足;

数字化投入提升了运营效率、会员管理与供应链效率。

4 IP 战略与全球化战略

4.1 IP 战略:从爆款到 IP 宇宙:

公司 IP 战略清晰:超级 IP 引领 + 梯队 IP 支撑 + 新锐 IP 孵化 + 内容化升级;

超级 IP 深耕:Labubu 持续迭代,跨界联名、内容化、场景化延伸

梯队 IP 培育:SKULLPANDA、CRYBABY、DIMOO 等稳定增长。

新锐 IP 挖掘:星星人等快速爆发,降低单一 IP 依赖。

内容化升级:推进动画、短片、电影等内容制作,延长 IP 生命周期。

4.2 品类战略:从盲盒到全品类 IP 衍生品

2025 年品类战略取得决定性胜利:毛绒成为第一大品类,打开大众消费市场,受众从核心粉丝向泛消费人群扩张;MEGA 收藏系列高增,强化高端定位与利润贡献;手办 / 盲盒保持稳健,夯实基本盘;跨界衍生品持续扩容,提升 IP 变现效率。

4.3 全球化战略:从中国到全球

全球化三步走:渠道全球化:门店 + 机器人商店 + 电商全覆盖;IP 全球化:爆款 IP 全球推广,本土化适配;

运营全球化:本土化团队、营销、供应链,提升效率;

目标:2026-2027 年海外收入占比突破 50%,成为真正的全球 IP 公司。

5 行业地位

5.1 全球潮玩

全球潮玩与 IP 衍生品市场分散,泡泡玛特已成为收入规模、IP 数量、全球化程度、盈利能力均大幅提升,成长潜力无限。

5.2 核心竞争优势

IP 壁垒:独家签约艺术家,全链路运营。

全球化能力:海外拓展,渠道与品牌优势明显。

品类创新:毛绒引爆,持续创造新品类。

会员生态:高复购、高粘性、高 ARPU。

财务优势:高毛利、高现金流、低负债。

5.3 国内市场

国内市场泡泡玛特一家独大,市占率遥遥领先,其他玩家相对规模小、IP 弱、全球化不足,难以构成实质性威胁。

6 主要风险因素

6.1 核心风险

IP 集中风险:单项收入占比高,如波动影响大?

品类周期风险:毛绒爆款可持续性存疑?

海外经营风险:地缘政治、关税战、合规等?

消费需求风险:消费疲软,降低复购与客单价?

竞争加剧风险:竞品涌入,竞争加剧?

增速放缓风险:增长降速,估值承压?

6.2 风险缓释因素

IP 矩阵多元化,17 个亿级 IP 分散风险。

全球化布局降低区域依赖。

零负债 + 强现金提供安全垫。

高毛利、高周转支撑抗周期能力。

会员体系稳定,复购率高。

7 估值分析与目标价

2025 年 PE 18.2倍;

给予 2026 年 20~22倍PE;

对应目标价250 ~275港元。

8 未来可期

2025 年,泡泡玛特销售额实现了大跃进,完成了从潮玩公司到全球 IP 平台的华丽转身;Labubu 更是登顶全球、毛绒重构品类、海外成为核心引擎、盈利与现金流双双新高,未来可期。