2025 年,新茶饮告别野蛮扩张,正式进入质价比、规模化、全球化三重时代。行业经历了从 “全民开店” 到 “优胜劣汰”、从国内内卷到出海掘金的历程。

一、市场规模:万亿赛道稳健增长,2029 年空间超 6.5 万亿

宏观经济稳中向好,为新茶饮提供增长土壤。2025 年中国 GDP 突破140 万亿元,社零总额达51.8 万亿元,餐饮消费增速持续领跑商品零售。

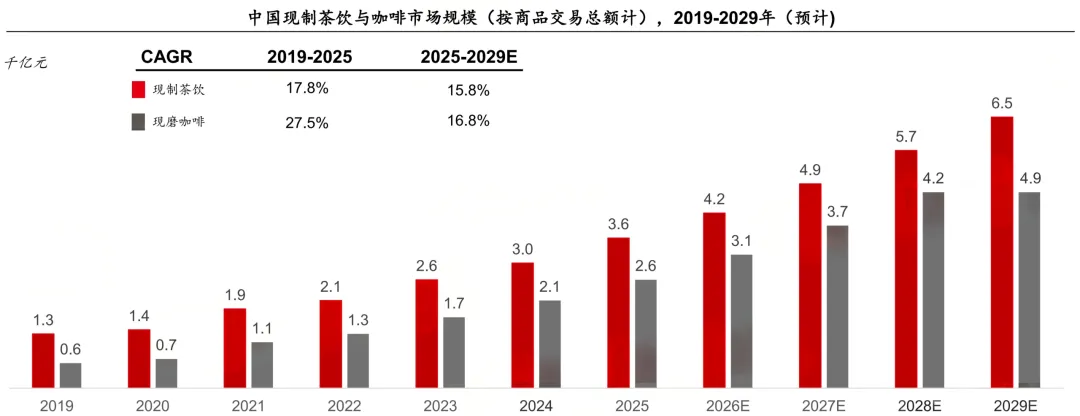

现制茶饮仍是饮品市场绝对主力,2025 年市场规模约 3600 亿元,预计 2029 年增至6500 亿元,复合增速15.8%;零售茶饮、周边生活零售同步扩容,三大板块合计2029 年市场空间超 6.5 万亿元。

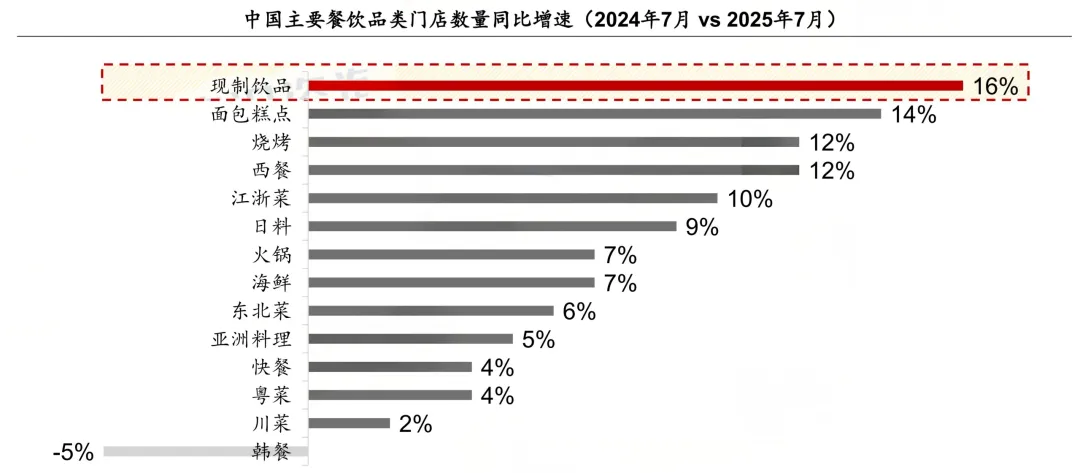

现制饮品门店增速14%,领跑餐饮全品类,凭借低价、高频、即时满足,成为年轻人日常刚需,外卖渗透率持续提升。

二、竞争格局:头部出海、腰部下沉,行业优胜劣汰加剧

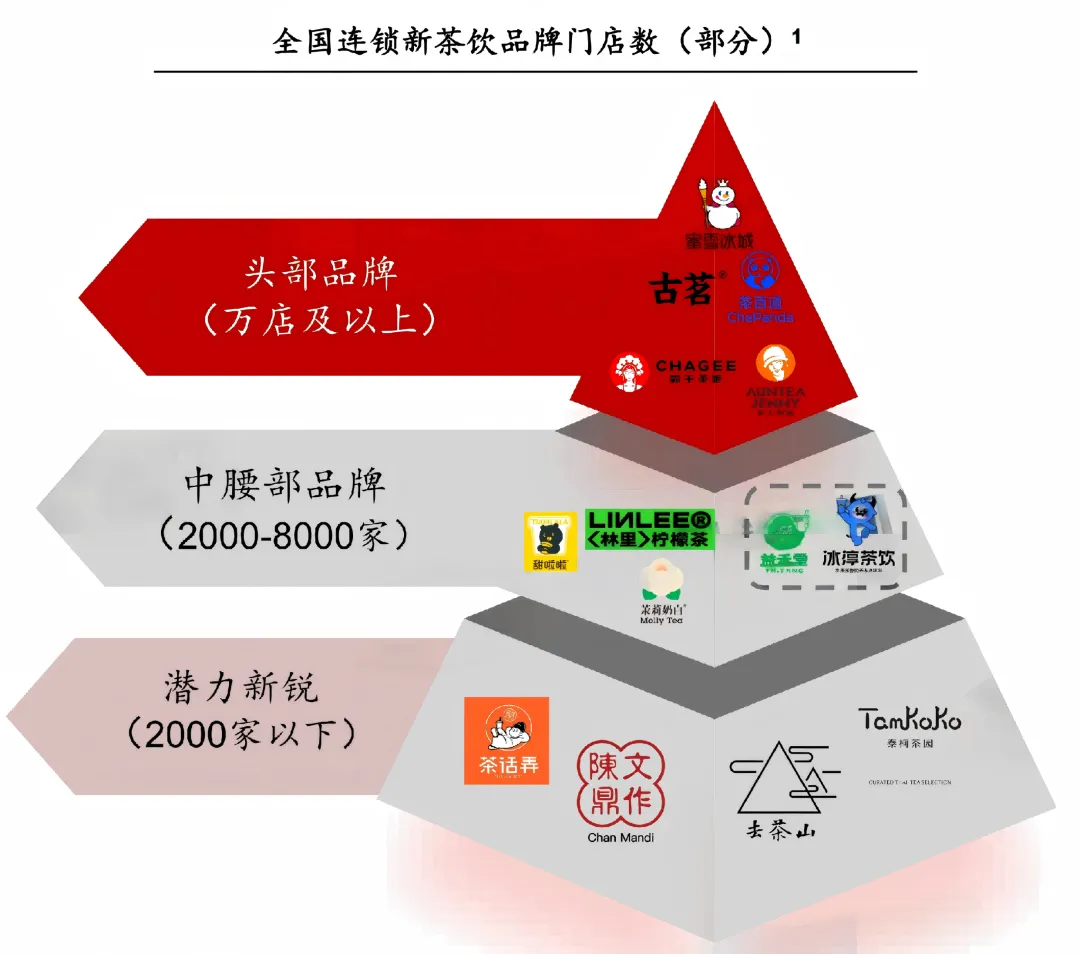

- 头部品牌

冲刺万店规模,加速全球化布局。东南亚成为出海首站,蜜雪冰城、喜茶等搭建本地工厂 + 区域仓配,从 “国内生产全球配送” 转向 “本地供应”。 - 中腰部品牌

下沉市场优势凸显,益禾堂、冰淳茶饮等凭借轻运营、高适配性,在三线及以下城市快速拓店,开店成功率超90%。 - 行业趋势

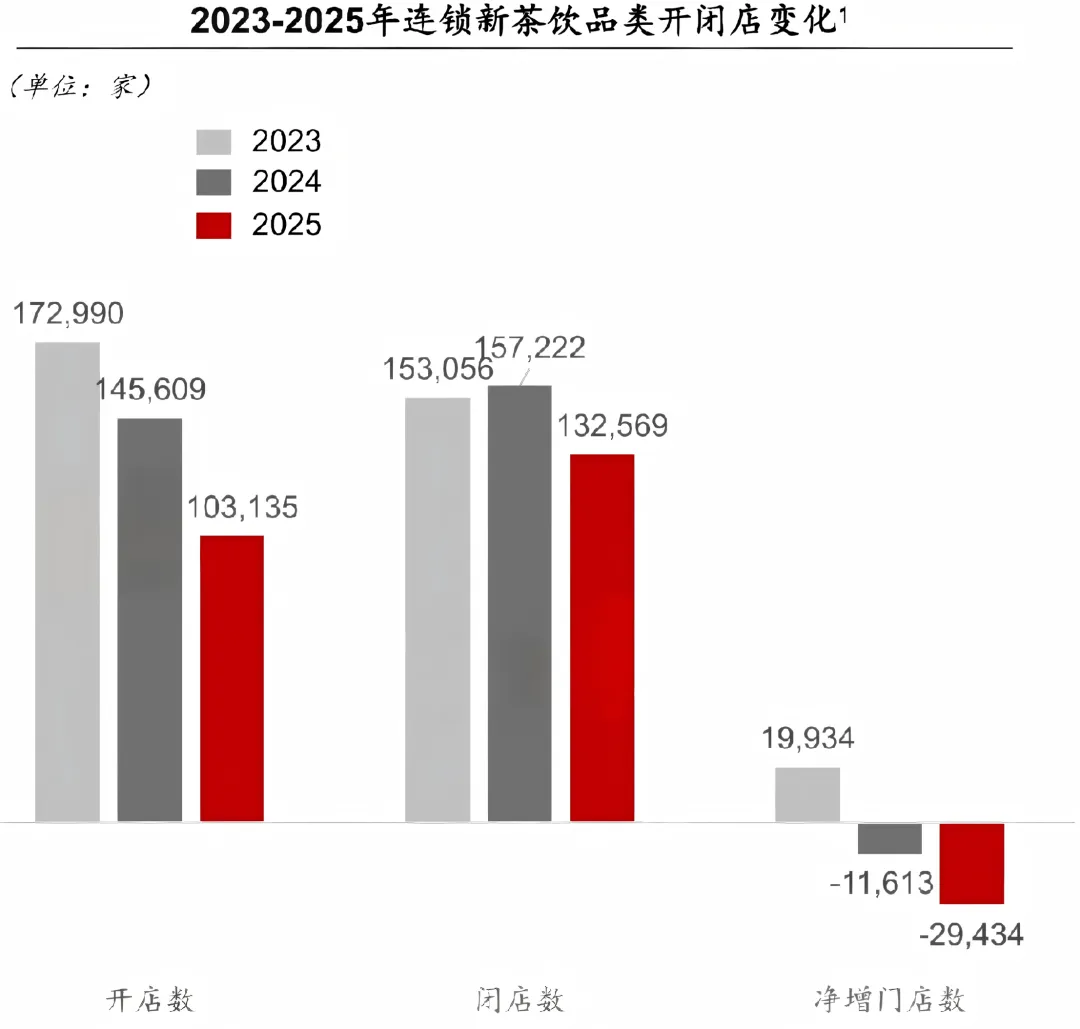

从 “跑马圈地” 转为存量深耕,开闭店分化明显,加盟成为规模化核心方式。

三、产品创新:三大趋势引领,经典品类焕新归来

- 地域食材化

挖掘本土特色原料,搭配窨制、慢焙工艺,打造差异化风味,告别同质化。 - 功能精准化

从笼统养生转向纤体去火、调养气血、肠道健康等细分痛点,药食同源食材成主流。 - IP 联名化

联动国漫、文博、非遗等破圈传播,从流量营销转为品牌资产沉淀。

同时,泰奶、港式奶茶、台式奶茶等经典品类,通过减糖、真奶、风味重构实现健康化升级,重回消费视野。

四、供应链:三二一逆向融合,自建体系成核心壁垒

新茶饮竞争已深入产业链上游,呈现 **“三产反向驱动一产”** 特色:

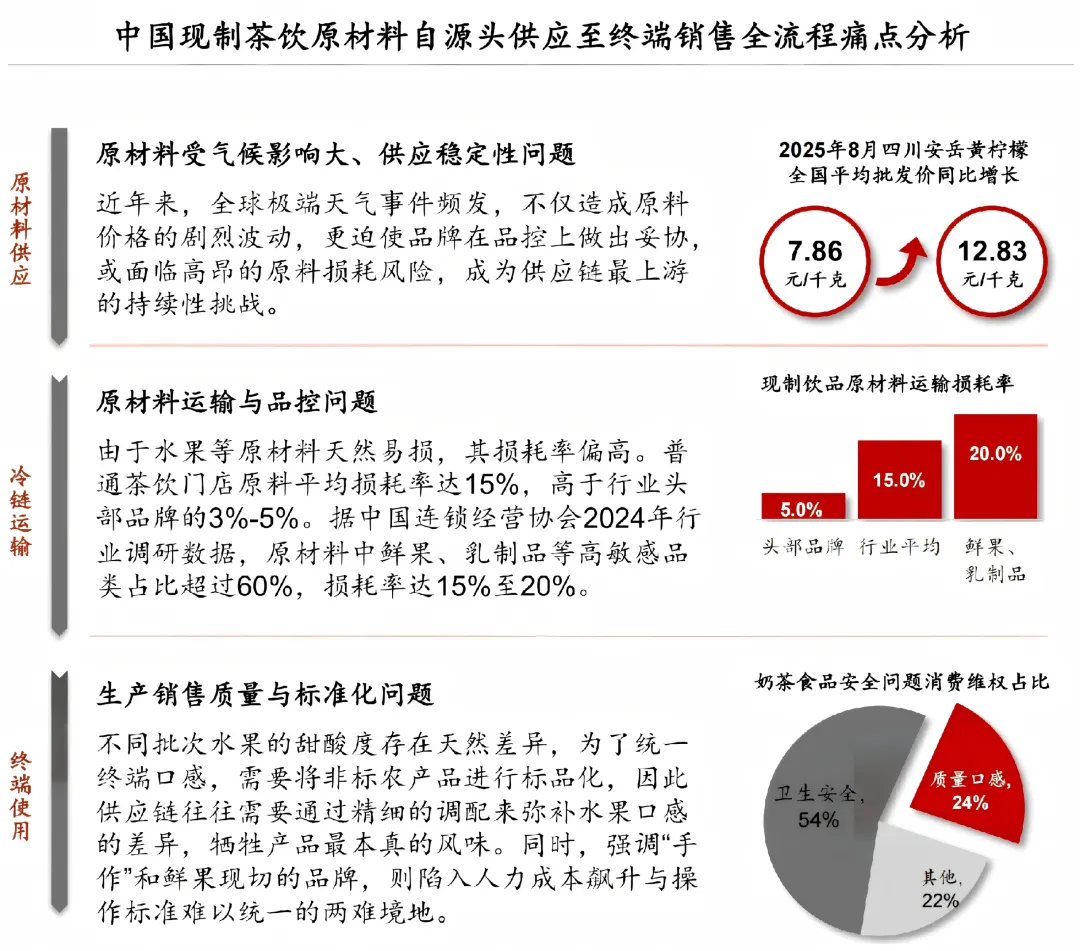

头部品牌自建茶园、果园与中央工厂,核心原料自产,蜜雪冰城全球布局38 个采购网络,古茗冷链覆盖 **98%** 门店。 数字化与 AI 赋能供应链,智能预测销量、自动补货,将损耗率从行业平均15%降至3%-5%。

政策大力支持产业链升级,农产品精深加工、全程溯源体系成为行业标配。

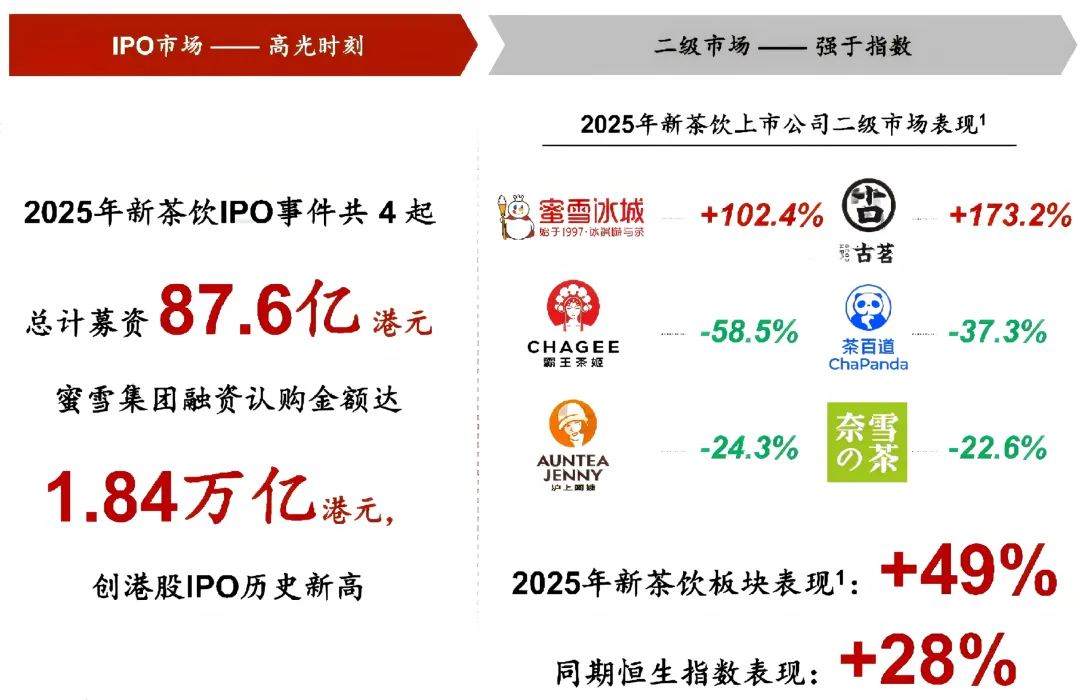

五、资本视角:从赌赛道到挑企业,效率决定估值

2025 年新茶饮资本市场热度回升,港股成上市首选,蜜雪集团 IPO 认购创历史新高。

投资人关注点彻底转变:

---不再只看门店数量,更看重同店增长、加盟商盈利、复投率; ---供应链自给率、库存周转、抗成本波动能力成核心指标; ---产品创新从 “快上新” 转向高复购、难复刻、长周期爆款。

---行业进入并购整合期,头部通过并购拓展品类、强化供应链。

六、未来方向:提质、出海、全链融合

新茶饮下一程的关键词清晰明确:

- 从拼规模到拼效率

标准化、数字化、自动化降本增效。 - 从国内到全球

文化融合 + 本地供应链,打开增量市场。 - 从饮品到生活方式

拓展全时段、多品类,构建消费生态。

中国新茶饮已从一杯奶茶,成长为消费创新、文化出海的标杆产业。下一个五年,谁能掌控供应链、深耕用户、守住质价比,谁就能穿越周期,长红不衰。

本文数据图表信息来源:灼识咨询《2026 新茶饮行业白皮书》