报 告 核 心 内 容 介 绍

Science Technology

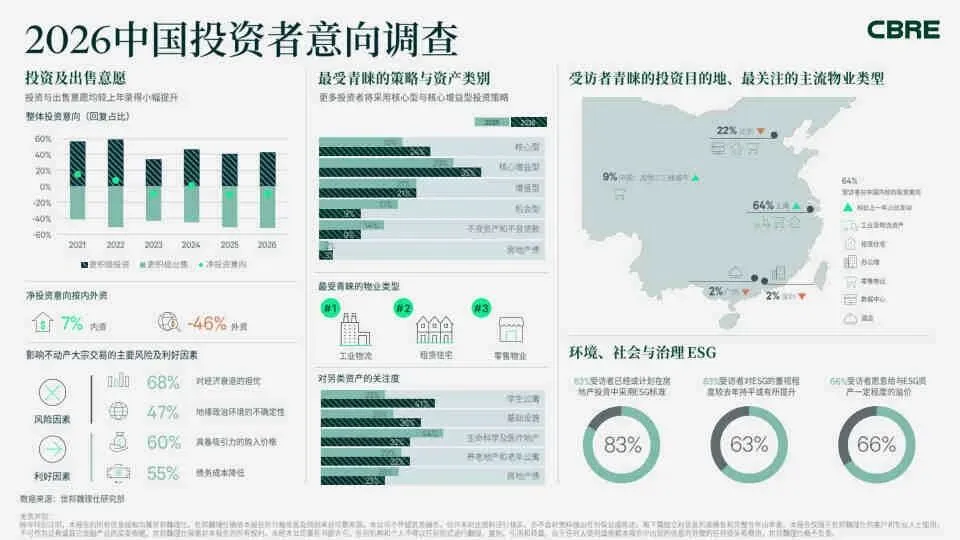

2026年中国商业地产投资市场情绪虽总体保持谨慎,但已显现出积极的边际改善信号。在内资机构投资者和地产基金的推动下,内资净投资意向实现由负转正,而外资则继续呈现强烈的净出售意愿。市场的驱动力主要来自于资产价格的合理回调、融资成本的降低以及困境资产带来的新机遇。投资者策略显著转向追求稳定现金流的核心型与核心增益型资产,工业物流、租赁住宅和零售物业成为最受青睐的三大物业类型,而学生公寓等另类资产的关注度则大幅跃升。

以下是该报告的关键信息总结归纳:

一、 总体投资情绪:谨慎中现回暖迹象

- 内资 vs. 外资分化:

- 内资: 净投资意向由2025年的-20%转正至+7%,主要由机构投资者(如险资、养老金)和地产基金驱动。

- 外资: 继续呈现强烈的净出售意愿,受地缘政治等因素影响。

- 交易意愿提升: 选择“更积极投资”(43%)与“更积极出售”(52%)的比例均较上年小幅增长,预示市场潜在交易活跃度有望增强。

二、 核心驱动力与主要风险

- 主要利好因素(驱动投资)

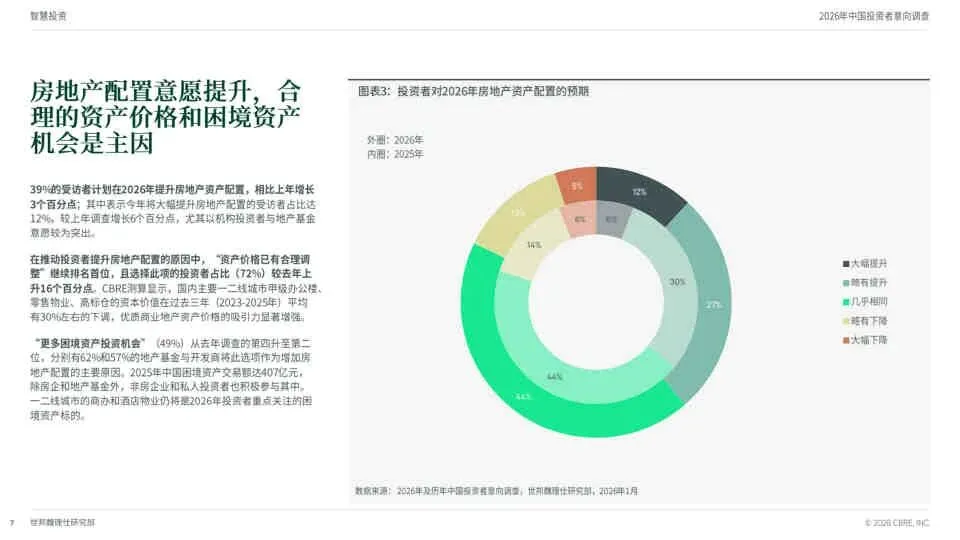

- 具备吸引力的购入价格(60%): 主要一二线城市核心资产资本价值在过去三年平均回调约30%,性价比凸显。

- 债务成本降低(55%): 融资环境改善,提升了交易的财务可行性。

- 更多困境资产投资机会(49%): 成为提升房地产配置的重要原因,尤其受地产基金与开发商青睐。

- 主要风险因素(抑制投资)

- 对经济衰退的担忧(68%)。

- 地缘政治环境的不确定性(47%)。

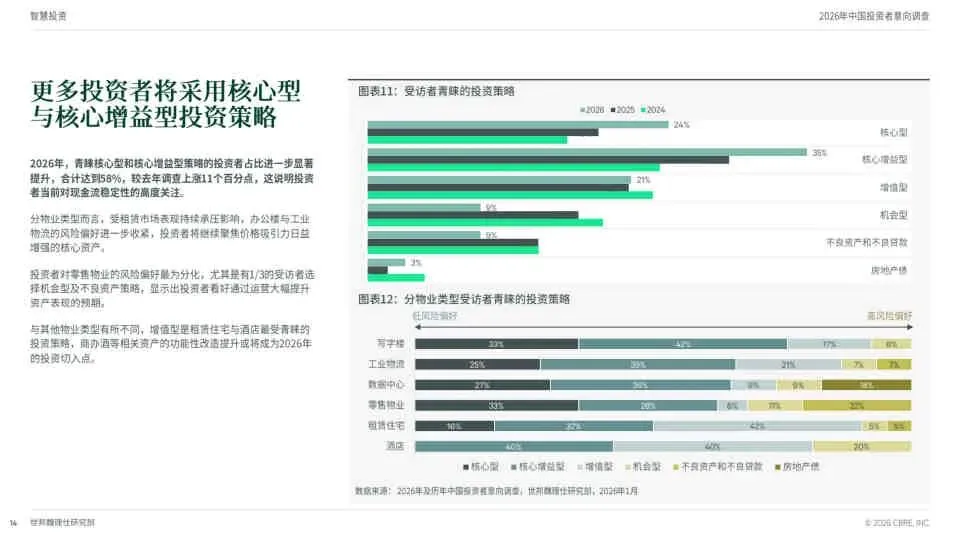

三、 投资策略与资产偏好

- 策略偏好: 核心型(29%),合计占比达58%,反映投资者对现金流稳定性的高度关注。

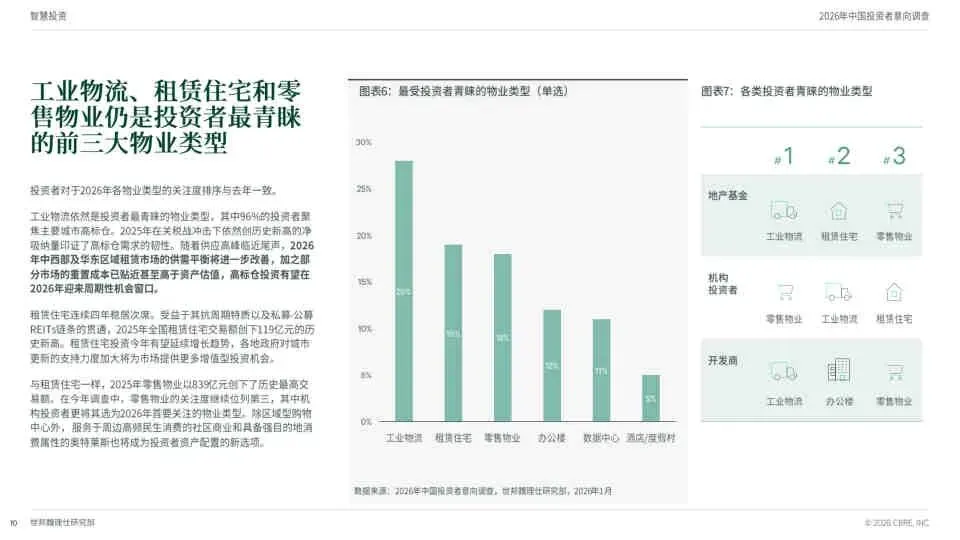

- 最受青睐的物业类型(Top 3)

- 工业物流(28%) 尤其聚焦主要城市的高标仓,受益于供需改善和重置成本优势。

- 租赁住宅(19%) 连续四年稳居次席,受益于抗周期属性及REITs链条贯通。

- 零售物业(18%) 2025年交易额创历史新高,机构投资者将其列为2026年首要关注类型。

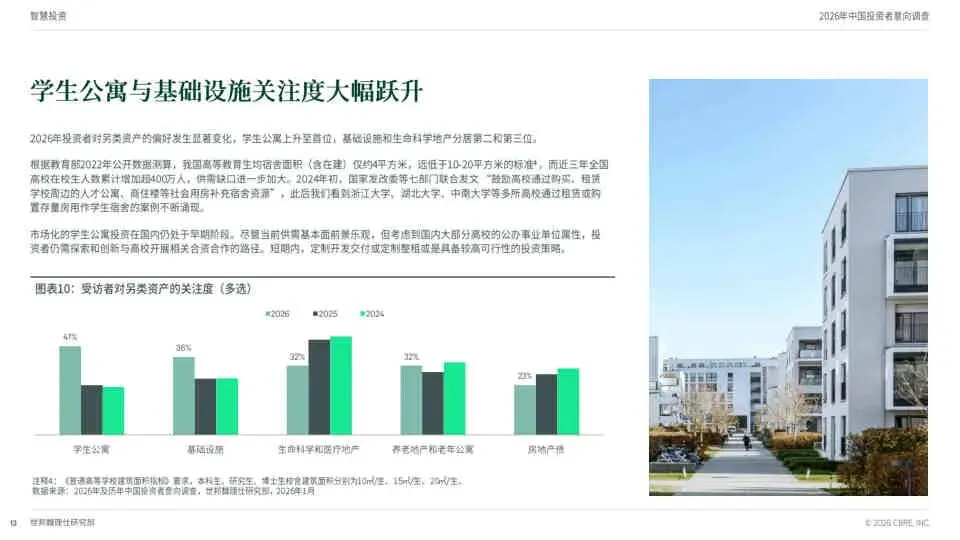

- 另类资产新热点: 学生公寓关注度跃升至首位(41%),主要受高校宿舍供需缺口巨大驱动;基础设施(36%)和生命科学地产(32%)紧随其后。

四、 区域与ESG趋势

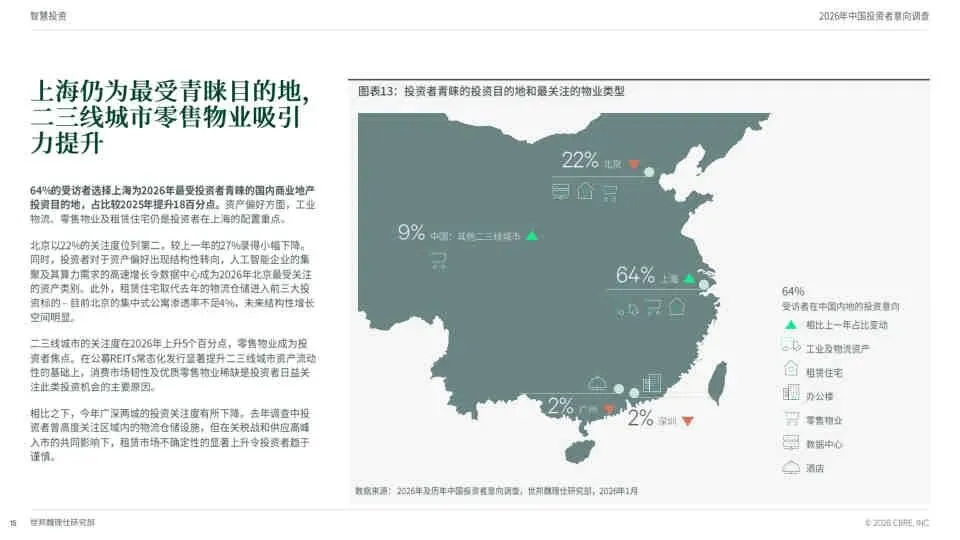

- 投资目的地:

- 上海(64%)蝉联最受青睐城市,关注点在工业物流、零售和租赁住宅。

- 北京(22%)位列第二,数据中心因AI算力需求成为新焦点。

- 二三线城市关注度上升,零售物业成为投资焦点。

- ESG整合:

- 83%的投资者已或计划在投资中采用ESG标准。

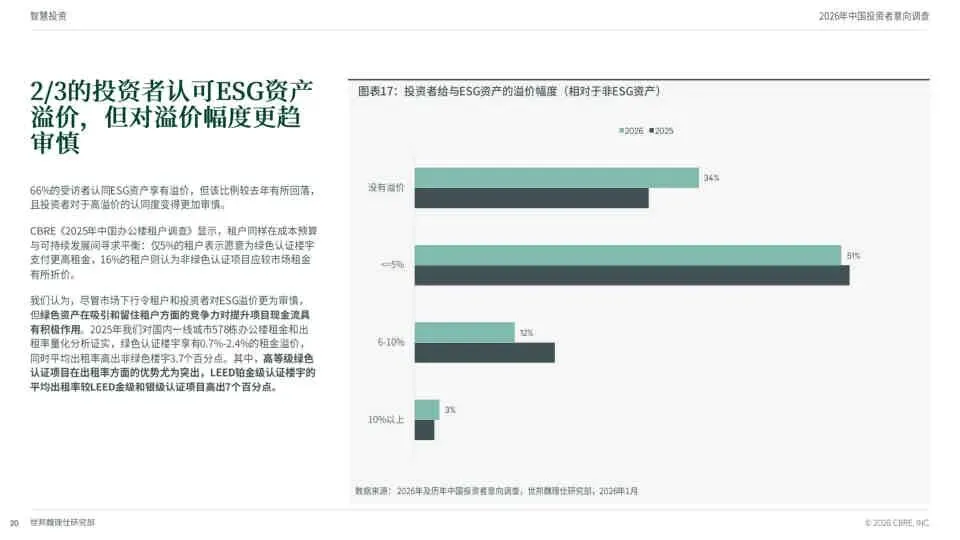

- 66%的投资者愿意为ESG资产支付一定程度的溢价,但对溢价幅度更趋审慎。

- 最受重视的ESG举措:绿色建筑、可再生能源设施、绿色融资。

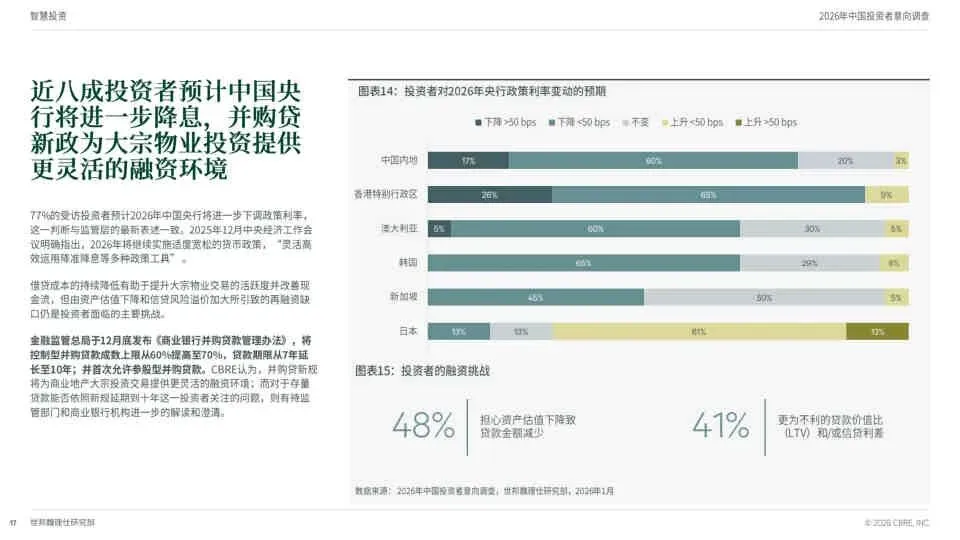

五、 融资环境展望

- 利率预期: 近八成(77%)投资者预计中国央行将在2026年进一步降息,其中大部分预期降幅在50个基点以内。

- 政策支持: 并购贷新规(提高贷款成数、延长期限、允许参股型贷款)有望为大宗交易提供更灵活的融资环境。

总结

该报告描绘了一个正在筑底复苏的中国商业地产投资市场。尽管宏观不确定性仍是主要挑战,但资产价格的回调、融资成本的下降以及内资机构的积极入场,共同构成了市场回暖的坚实基础。投资者行为愈发理性与成熟,策略上偏向稳健,资产选择上紧扣产业升级(工业物流)、民生需求(租赁住宅、学生公寓)和消费复苏(零售物业)三大主线。

2026 研报 网盘 群

欢 迎 加 入

免责声明:

本文由我方原创撰写,文中引用的数据、信息均来自公开可查的权威来源(如上市公司公告、政府文件、行业报告等),已注明来源,仅用于说明与分析,符合合理使用原则。我们尊重知识产权,如权利人认为引用内容有侵权问题,请通过邮箱 2428997757@qq.com 联系,我们将在48小时内核实处理。本文内容仅供参考,不构成任何决策建议。