华为作为本土领先企业,出货81.2万块,占据约20%市场份额;阿里平头哥出货26.5万块;百度昆仑芯与寒武纪各出货11.6万块。本文将基于IDC数据,从市场背景、数据拆解、驱动因素、产业影响及2026年展望五个维度进行分析,为行业从业者、投资者及企业决策者提供参考。

一、背景:从垄断到竞争格局的演变

2022年至2023年间,NVIDIA在中国AI加速器市场占据绝对主导地位,市场份额一度接近95%。其CUDA生态经过近20年发展,已形成完整的工具链、框架适配和开发者社区优势,成为全球AI训练与推理的标准平台。

2024年起,美国出口管制措施逐步收紧,H100、H800及后续H20等产品供应受限,企业供应链安全意识显著提升。与此同时,国家层面持续推进“国产替代”与“自主可控”战略,智算中心建设进入加速期。互联网巨头、金融机构及政府项目开始大规模测试本土芯片,2024年本土出货量已达82万块,占比超过20%。

2025年,这一趋势进一步强化。总出货量较2024年大幅增长,本土厂商凭借性能迭代与政策支持,份额快速攀升至41%。这一变化并非短期波动,而是政策驱动、技术进步与市场需求共同作用的结果。

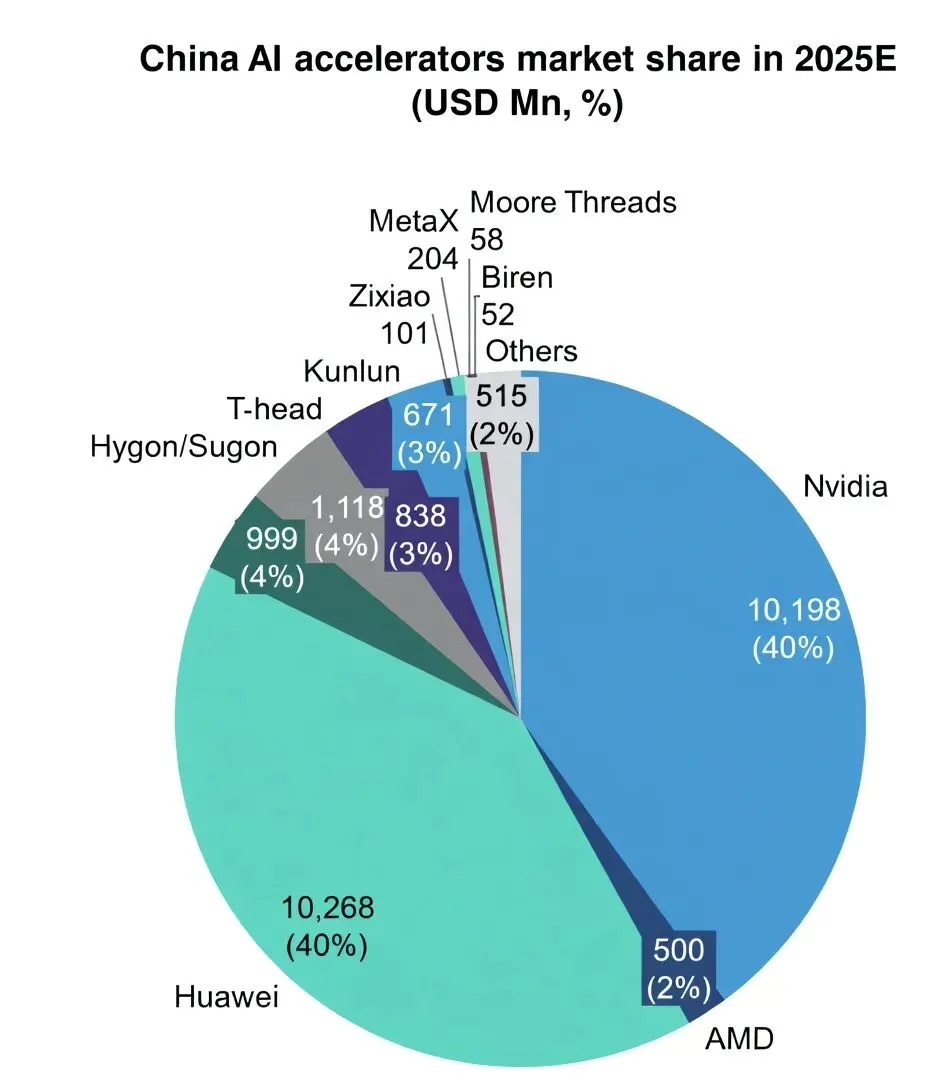

二、2025年市场数据拆解

根据IDC统计,2025年中国AI加速器市场具体结构如下:

值得注意的是,华为Atlas系列已成为国产主力,阿里平头哥累计出货已超47万片,年化营收规模突破百亿元。Bernstein Research等机构预测,2026年NVIDIA在中国市场份额可能进一步降至个位数,华为份额有望接近50%。

这些数据反映出市场从单一依赖向多元化供给的转变。企业采购行为已从“优先NVIDIA”转向“综合评估TCO(总拥有成本)与供应链稳定性”。

三、驱动因素分析

本土厂商份额快速提升,主要源于以下三方面因素:

1. 性能与性价比显著提升

华为Atlas 350加速卡搭载昇腾950PR NPU,支持FP4低精度计算,单卡FP4算力达1.56 PFLOPS,性能约为NVIDIA H20的2.87倍。HBM内存容量112GB,带宽1.4 TB/s,多模态生成速度提升60%,内存访问颗粒度优化至128字节,小算子访存效率提升4倍。功耗600W,综合TCO较NVIDIA同类产品降低30%-50%。阿里平头哥芯片已在百炼平台实现万卡级集群部署,软件栈与CUDA生态适配良好,大幅降低迁移成本。寒武纪与百度昆仑芯则在视觉、搜索等垂直场景展现差异化优势。

2. 政策与供应链安全驱动

出口管制背景下,企业为规避断供风险,主动加大本土采购力度。2025年智算中心项目采购政策进一步向自主可控芯片倾斜,国家补贴与招标机制发挥重要作用。同时,CANN(昇腾神经网络计算架构)等国产软件栈逐步开源,降低了开发者适配门槛。

3. 大模型需求爆发与生态完善

智谱GLM-5V-Turbo、阿里Qwen3.6-Plus、DeepSeek V4等模型的密集发布,推动训练与推理算力需求激增。NVIDIA供货紧张叠加价格压力,为本土芯片打开窗口期。DeepSeek等开源算法优化进一步降低算力门槛,使得性价比更高的国产卡更容易落地商用。

四、产业影响评估

这一市场洗牌对各方主体均产生深远影响:

企业用户层面:采购成本下降30%-50%,集群扩容周期缩短。混合使用模式成为主流——核心训练保留少量NVIDIA卡,日常推理、Agent及多模态任务转向国产芯片。阿里云、火山引擎等平台已完成多芯片适配,支持无缝切换。 创业公司与开发者层面:算力门槛大幅降低。国产API价格更具竞争力,CANN开源生态逐步成熟,开发者无需过度依赖CUDA。垂直行业应用(如智能驾驶、金融风控)将加速落地。 资本市场层面:华为生态、阿里平头哥、寒武纪等概念受到高度关注。2026年AI芯片赛道融资与估值有望维持高位,“国产替代”主题将成为投资主线。 NVIDIA层面:中国作为全球最大AI市场之一,份额下滑对其全球战略构成挑战。但其软件生态优势仍为重要护城河,Blackwell B200等高端产品将继续服务全球需求。

总体而言,这一转变并非零和博弈,而是通过竞争推动整个AI产业生态向更健康、更具韧性的方向发展。

五、2026年展望与建议

乐观预测显示,2026年中国国产AI加速器市场份额有望突破60%,智算中心规模超过2300亿元,非GPU服务器占比接近50%,华为等本土厂商产能扩张将进一步巩固优势。保守情景下,NVIDIA凭借H200入华及生态壁垒仍可维持30%-40%份额,但高端训练市场已被显著分化。

挑战依然存在:软件生态成熟度需进一步提升;部分超大规模训练场景与Blackwell仍有差距;先进制程与上游供应链仍需持续突破。

对于企业决策者,建议如下:

超大规模训练场景优先考虑华为Atlas集群; 推理、Agent及多模态应用可优先选择平头哥或寒武纪产品以优化性价比; 混合云部署时,选用已完成多芯片适配的平台(如阿里云百炼、火山引擎),降低迁移风险。

结论

2025年中国AI加速器市场份额变化,是国产算力从“跟随”迈向“并跑”的重要里程碑。NVIDIA份额降至55%,本土厂商占比41%,标志着中国AI基础设施自主可控进程取得实质性进展。2026年,这一趋势预计将延续,企业、开发者与投资者需密切跟踪政策动态、技术迭代与生态建设,提前布局以把握产业机遇。

数据来源:IDC 2025年中国云端AI加速器市场报告(综合Reuters、Digitimes、eet-china等公开信息)

欢迎业内人士在评论区分享所在企业的芯片选用经验或对2026年趋势的看法,共同探讨中国AI算力产业的未来路径。

参考文章:

https://www.reuters.com/world/china/chinese-chipmakers-claim-nearly-half-of-local-market-nvidias-lead-shrinks-idc-2026-04-01/