本文章节索引

01.背景:国家监管信号与财报先后发布

02.2025年财报核心数据与亏损来源

03.整个外卖行业的亏损规模

04.经济学分析框架:为什么这场价格战打不出赢家

05.个人思考

背景:国家监管信号与财报先后发布

2026年3月25日,国家市场监督管理总局官网转载了《经济日报》评论文章《外卖大战该结束了》。这一动作在资本市场引发即时反应——美团股价当日盘中一度涨超10%,单日市值增加约677亿港元。次日,美团正式公布2025年第四季度及全年业绩,从盈利超过三百亿到全年净亏损234亿元,这是这家公司有史以来规模最大的年度业绩逆转。监管层的表态,与财报数据形成了某种时间上的呼应:外卖大战的经济后果已经明确,政策层面的叫停随之而来。

抛开这些宏大一些的因素,经常点外卖的朋友们最近也会发现,现在各个外卖平台给出券,优惠面额也比去年同期要少之又少。(去年这时候外卖内卷大战刚开始)

2025年财报核心数据与亏损来源

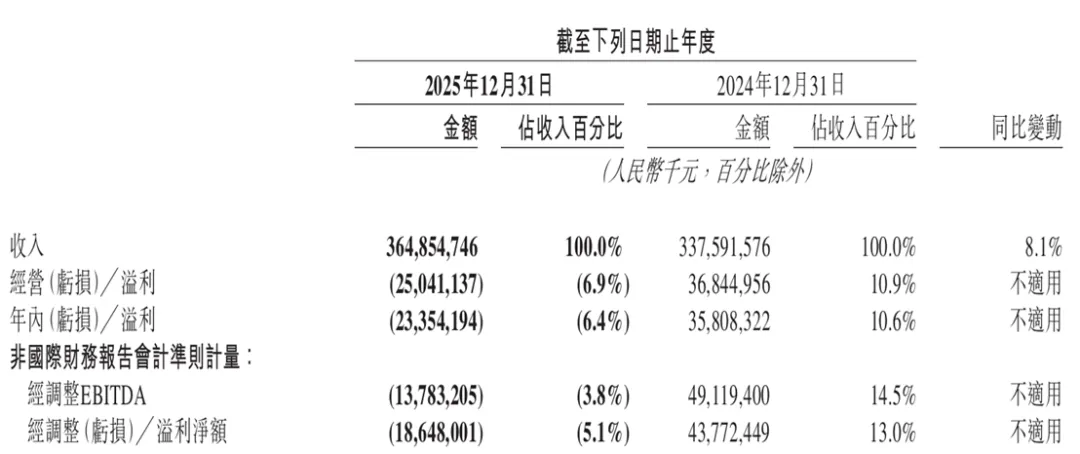

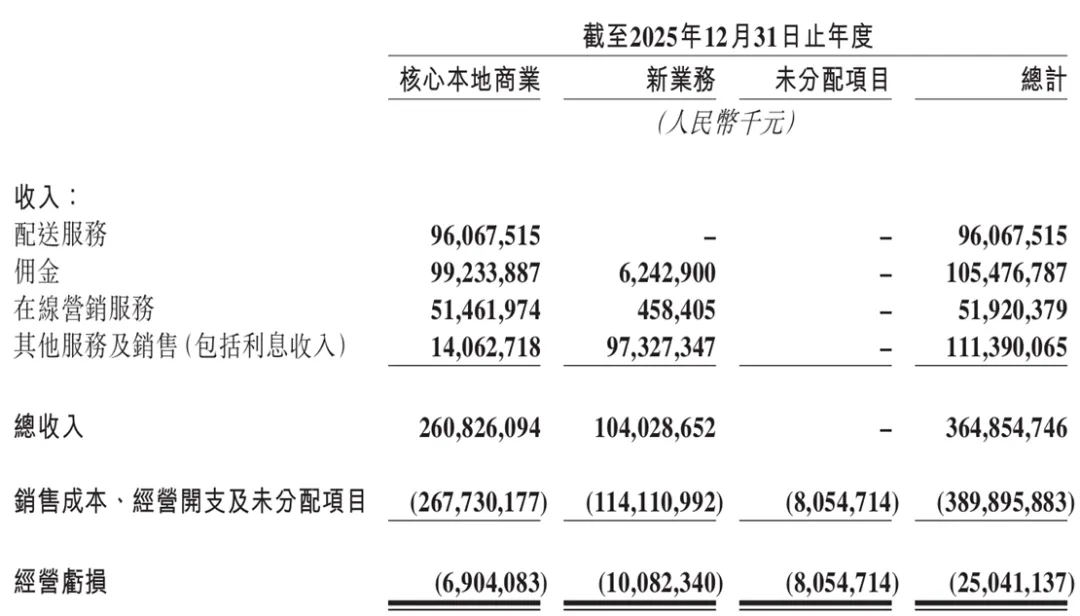

美团2025年全年实现收入3649亿元,同比增长8%。受即时零售行业“内卷式”竞争影响,美团业绩由盈转亏,全年净亏损234亿元,经营亏损250亿元。其中,核心本地商业板块经营亏损69亿元。

截图源美团2025年全年财报

从单季度数据看,损益曲线走势清晰。2025年Q1美团还能录得109亿元盈利,Q2利润骤降至3.7亿元,Q3直接亏损约160亿元,Q4亏损约100亿元。价格战从二季度开始全面激化,三季度是最惨烈的时期,四季度起竞争烈度有所降温。

具体到第四季度,美团第四季度营业收入920.06亿元,同比增长4.1%,经调整净亏损150.8亿元,上年同期净利润为98.49亿元。值得注意的是,第四季度核心本地商业经营亏损100亿元,较三季度亏损141亿元环比大幅收窄29%;经营亏损率亦从三季度的20.9%进一步优化至15.5%。这是财报里少数偏向积极的方向性指标。

理解亏损的来源,需要直接拆开成本表。2025年,美团全年销售成本达2538亿元,较2024年的2078亿元同比增长22.2%,主要因为即时配送交易笔数增加、骑手补贴提高、食杂零售及海外业务扩张。与此同时,销售及营销开支高达1029亿元,较2024年640亿元同比增长60.9%,用于加强营销推广和提升价格竞争力。

两项合计,2025年美团在销售成本与营销推广上的总支出约为3567亿元,已接近全年总收入规模。这意味着美团在这一年里,每收入一元钱,几乎用于覆盖补贴与履约成本,留给企业本身的空间极为有限。

单看季度环比的变化,可以看出主动调整的迹象。第四季度销售成本由上季度的703亿元降至约679亿元,销售及营销开支从上季度的343亿元降至317亿元。在监管叫停信号出现之前,美团的补贴规模就已经开始阶段性收缩。

整个外卖行业的亏损规模

如果只看美团一家公司的数据,很难完整理解这场价格战的规模与代价。

去年的外卖大战,最开始是由京东一方挑起的,后续是由阿里淘宝闪购加入,最终变成了阿里跟美团两方相争的格局。在过去的两个季度,阿里和美团,投在外卖上的营销费用分别都达到了大几百亿。

阿里2025年在外卖业务上的投入和亏损超过800亿元,京东主要包含外卖的新业务亏损达到466亿元。再加上美团,三家平台合计,一年内外卖相关亏损已超过1500亿元。

经济学分析框架:为什么这场价格战打不出赢家

从产业经济学的角度来看,外卖行业的基本结构特征已经决定了这场价格内卷大战的走向。

双边市场的网络外部性构成了高壁垒。外卖平台同时连接消费者与商家,平台价值随用户规模的扩大而非线性增长。美团经过十余年积累,形成了覆盖全国的骑手网络和商家数据库。这类基础设施的建立需要时间,仅靠补贴投入无法在短期内复制。2025年第四季度的分析数据显示,淘宝闪购的即时交易成交额曾达到45.2%,以微弱优势短暂超过美团的45.0%。但阶段性的份额领先,需要持续的补贴来维持,一旦补贴收缩,用户依赖度能否留存仍是未知数。

过度竞争理论预示了市场无效率的终点。经济学中的过度竞争(excessive competition)理论指出,当市场参与者通过非价格基础上的补贴行为争夺用户,且行业总利润低于总竞争成本时,竞争本身会带来社会净收益的损失。2025年外卖行业整体情况符合这一特征:参与各方合计亏损超过1500亿元,而整个即时零售市场一年所能产生的利润规模,从美团2024年净利润的358亿元来估算,数量级相差悬殊。这意味着这场价格战不仅对参与平台是净损失,对整个行业的长期健康发展同样构成了损耗。

价格传导对整个产业链产生了负面性影响。外卖平台价格的下行压力,还是由商家进行被动性的买单,在平台价格内卷的大环境下,商家在平台提供一些补贴的情况下也不得不继续压低订单价格,这种影响也从商家持续向食材供应链传导。补贴竞争产生的价格压力,最终由商家个体和整个食品供应链承担,而非仅停留在平台层面。

现金储备结构限制了后来者的持续冲击能力。 截至2025年12月31日,美团持有的现金及现金等价物、短期理财投资合计为1669亿元,与2024年底的1682亿元基本持平。打了一年的外卖大战后,美团账上的现金并未大规模减少。这一数据说明,对于拥有成熟基础设施的市场主导者而言,防守的资本消耗往往低于进攻。

个人思考

在外卖大战开始之前,美团24年全年的净利润是368亿。这些新的行业闯入者竞争者花了接近千亿的投入到底是为了在市场上争抢一个什么东西呢?投下去这么多费用,自己没有赚到利润,还把原本在行业里能够赚到利润的美团给搞亏了。

2026年政府工作报告明确写下“深入整治内卷式竞争”,市场监管总局也已进驻相关平台开展现场调查。这是近年来对平台经济“价格战”最为明确的政策定性。

从政策工具的角度看,监管层的干预有其经济逻辑。当市场价格竞争偏离正常成本基础、持续以亏损补贴的方式维系,并对产业链上下游产生显著的负外部性影响时,监管介入是纠正市场失灵的标准路径。问题在于,“反内卷”如何落地、“合理市场竞争”与“内卷式竞争”之间如何界定边界,目前仍有待更清晰的政策执行标准。

多家国际投行的预测方向相对一致,瑞银与大和资本预计美团外卖单均盈利将于2026年二季度转正,全年核心本地商业有望实现盈亏平衡。花旗与摩根大通持相对谨慎态度,担忧行业补贴战未完全结束,2026年盈利修复进度可能慢于预期。

从现有信号综合判断,外卖行业的高强度补贴阶段已接近尾声,但竞争并不会消失,只是竞争形态将从亏损性补贴竞争转向以服务效率、配送速度和商品品类为核心的能力竞争。这对平台、商家和消费者而言,都是更具持续性的均衡状态。