亚太股份(002284.SZ)

投资要点

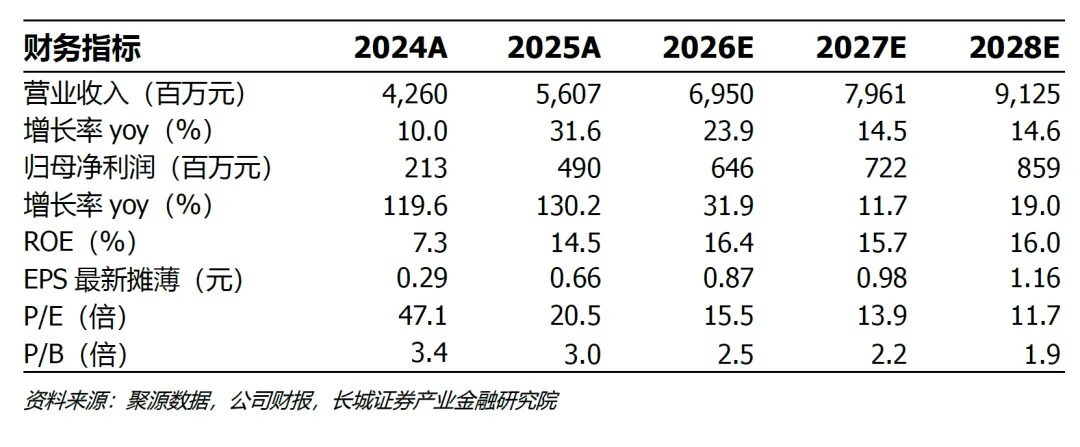

事件:公司2025年实现营收56.07亿元,同比+31.6%;归母净利润4.90亿元,同比+130.2%;扣非净利润4.43亿元,同比+129.0%。公司4Q25实现营收16.34亿元,同/环比分别+30.1%/+19.1%;归母净利润1.62亿元,同/环比分别+189.4%/+26.5%;扣非净利润1.53亿元,同/环比分别+181.8%/+42.5%。

收入端:优质配套项目量产,2025全年收入高增。公司2025年实现营收56.07亿元(同比+31.6%),4Q25实现营收16.34亿元(同/环比分别+30.1%/+19.1%)。2025年公司新启动244个项目(其中111个项目涉及汽车电子控制系统产品),新量产160个项目,配套吉利星愿/银河E5/银河A7、零跑C10/C16/C11、长安深蓝S07/L07/S05/L6、启源A06/新Q05等众多热门车型。2025年公司主要客户吉利汽车/上汽通用五菱/长安自主销量同比分别+39%/+21%/+11%。

利润端:规模效应持续释放,盈利能力创新高。2025年公司扣非净利率为7.9%(同比+3.4pct);4Q25扣非净利率为9.4%(同/环比分别+5.0pct/+1.5pct)。拆分看,2025年公司毛利率/期间费用率分别为20.8%/11.7%(同比分别+2.4pct/-1.1pct),4Q25毛利率/期间费用率分别为22.5%/12.0%(同比分别+2.4pct/-1.5pct,环比分别+1.2pct/+0.3pct)。

底盘智能化技术储备丰富,全球化加速推进。公司前身及控股股东亚太集团成立于1976年,成立50年来深耕汽车制动技术,产品序列覆盖刹车盘等基础制动及ABS、ESC、EPB、IBS、EMB等汽车电子产品。公司以ESC/One-box为产业化基本盘,研发和产业化布局EMB线控制动系统。公司开发的角模块底盘融合控制系统,创新性地集成了主销转向、轮毂电机、EMB制动、主动悬架等子系统的控制器及算法,最终打造出可量产的角模块底盘域控器产品,目前已搭载多个主机厂开发。同时,为更好满足全球客户需求,公司在摩洛哥规划建设生产基地,预计2027年正式投产,建成后将进一步贴近国际市场,有效降低生产成本,提升产品供应效率。

投资建议:公司电控制动产品新项目加速获取并逐步量产落地,国际客户即将上量,公司收入规模有望再上新台阶。我们预计公司2026/2027/2028年实现营业收入69.50/79.61/91.25亿元,归母净利润6.46/7.22/8.59亿元,以当前收盘价计算PE为15.5/13.9/11.7倍,维持“买入”评级。

风险提示:电控国产化进程不及预期;线控制动量产进程不及预期;汽车电动智能化发展不及预期;下游客户销量下滑风险;原材料成本上涨风险

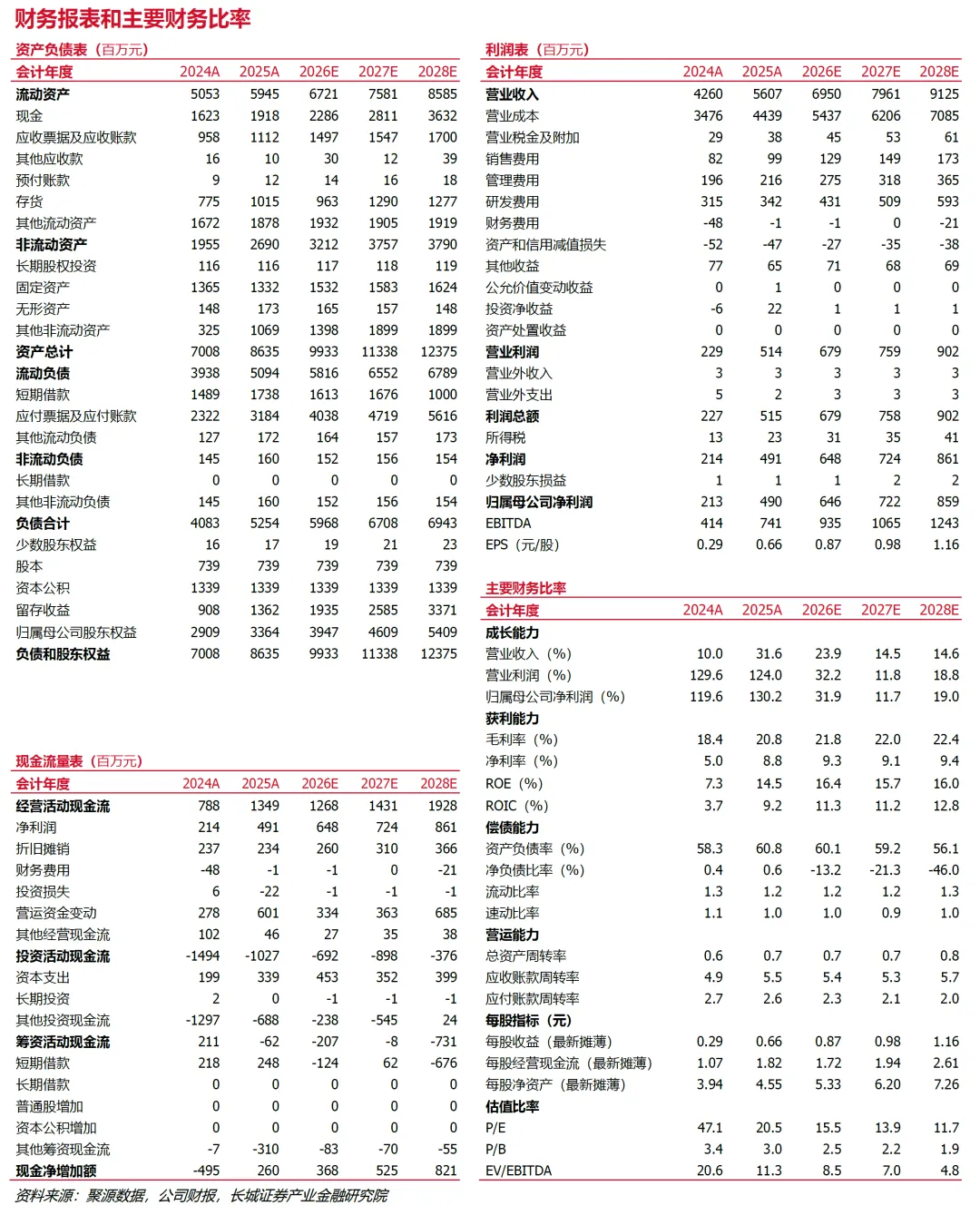

附:盈利预测表

报告信息

证券研究报告:《亚太股份(002284.SZ)2025年报点评:盈利能力突破新高,创业50年新起点》

报告发布日期:2026年4月2日

本报告分析师:

陈逸同SAC编号:S1070522110001; 邮箱:chenyitong@cgws.com

金瑞 SAC编号:S1070525070001;邮箱:jinrui@cgws.com

相关报告

【公司相关报告】

亚太股份(002284.SZ)3Q25业绩点评 :3Q25利润率再超预期,规模效应下盈利仍有潜力——20251029

亚太股份(002284.SZ)1H25业绩预告点评:2Q25业绩同比维持高增长,成长逻辑持续兑现——20250711

亚太股份(002284.SZ)1Q25业绩预告点评:1Q25利润大幅超预期,成长周期持续兑现——20250410

亚太股份(002284.SZ)2024年报点评:电控业务加速放量,4Q24毛利率超预期——20250401

亚太股份(002284.SZ)3Q24业绩点评:3Q24收入、毛利率超预期,电控业务潜力加速释放——20241028

亚太股份(002284.SZ)2024半年报点评:2Q24毛利率超预期,电控业务海内外加速突破——20240830

亚太股份(002284.SZ)项目定点&1H24业绩预告点评:EPB首获全球定点、电控业务加速成长,1H24业绩同比向好——20240712

亚太股份(002284.SZ)2023年报点评:4Q23经营性利润超预期,看好后续盈利持续兑现&电控放量——20240424

重要声明

【免责声明】

长城证券股份有限公司(以下简称长城证券)具备中国证监会批准的证券投资咨询业务资格。

本报告由长城证券向专业投资者客户及风险承受能力为稳健型、积极型、激进型的普通投资者客户(以下统称客户)提供,除非另有说明,所有本报告的版权属于长城证券。未经长城证券事先书面授权许可,任何机构和个人不得以任何形式翻版、复制和发布,亦不得作为诉讼、仲裁、传媒及任何单位或个人引用的证明或依据,不得用于未经允许的其它任何用途。如引用、刊发,需注明出处为长城证券研究院,且不得对本报告进行有悖原意的引用、删节和修改。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向他人作出邀请。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

长城证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。长城证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

长城证券版权所有并保留一切权利。

【特别声明】

《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》已于2017年7月1日 起正式实施。因本研究报告涉及股票相关内容,仅面向长城证券客户中的专业投资者及风险承受能力为稳健型、积极型、激进型的普通投资者。若您并非上述类型的投资者,请取消阅读,请勿收藏、接收或使用本研究报告中的任何信息。

因此受限于访问权限的设置,若给您造成不便,烦请见谅!感谢您给予的理解与配合。

【分析师声明】

本报告署名分析师在此声明:本人具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,在执业过程中恪守独立诚信、勤勉尽职、谨慎客观、公平公正的原则,独立、客观地出具本报告。本报告反映了本人的研究观点,不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

投资评级说明