2025年全年,美团的收入由2024年的人民幣3,376億元增長8.1%至人民幣3,649億元。於2025年,我們的虧損為人民幣234億元,而2024年則為溢利人民幣358億元。我們分部經營溢利總額由溢利人民幣451億元同比下降至虧損人民幣170億元。由於行業競爭加劇,於2025年,我們核心本地商業分部的經營溢利同比大幅下降,轉為經營虧損人民幣69億元。同時,由於對海外業務的投資增加,於2025年,新業務分部的經營虧損同比擴大至人民幣101億元。因此,我們於2025年的經調整EBITDA及經調整溢利淨額分別同比下降至負人民幣138億元及負人民幣186億元。截至2025年12月31日,我們持有的現金及現金等價物和短期理財投資分別為人民幣1,068億元和人民幣601億元。

看下面表格:

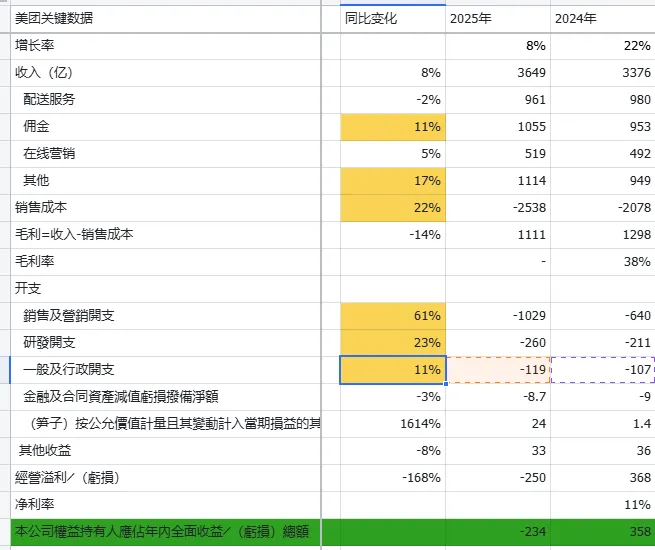

收入同比增长了8%,配送服务相关的收入减少了2%,销售成本增加了22%,营销开支更是陡增了61%。

所有这些变化都是因为2025年的外卖大战,截止到目前还没有结束。

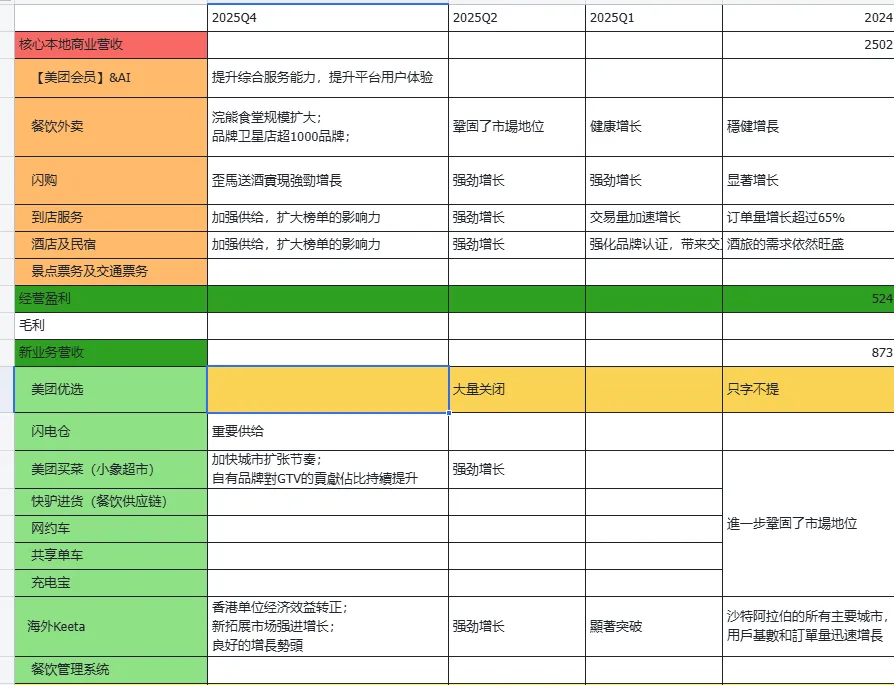

我把财报里面,管理层对各个业务线的看法总结如下:

我们可以看到,闪购/酒店/到店等业务,只有歪马送酒特别之处了强劲增长,其他未再提增长,而是说具体的措施,加强供给,做品牌店,卫星店等。2024年之前,每年都是增长20%多,谁看了不眼红?哈哈

新业务中,海外Keeta之处了良好的增长势头,香港单位经济效益转正。

市场是一个钟摆,永远在无法持续的乐观(使股价过高)与毫无道理的悲观(使股价过低)之间摆动。

------ 格雷厄姆

当下美团也是大幅度下跌,还是太悲观了点儿。

这份财报有两点值得肯定:

第一是,收入整体增长了8%。外卖大战中,美团并没有想象中的那样不堪一击。美团核心本地商业有足够的韧性。没有想象中的,阿里推出0元购,大家就都不用美团了。生活服务电商,整体仍然是一个不断增长的市场,增长的这部分被阿里,字节等竞争争抢。

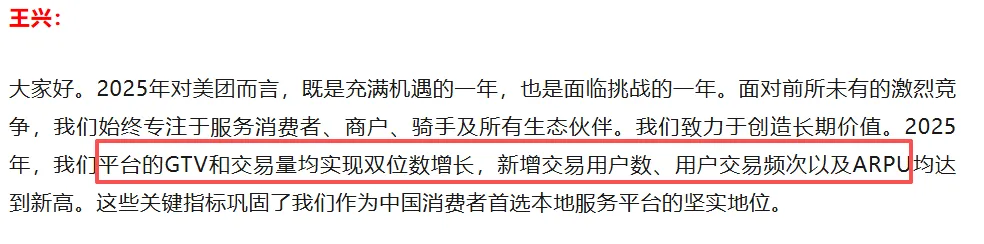

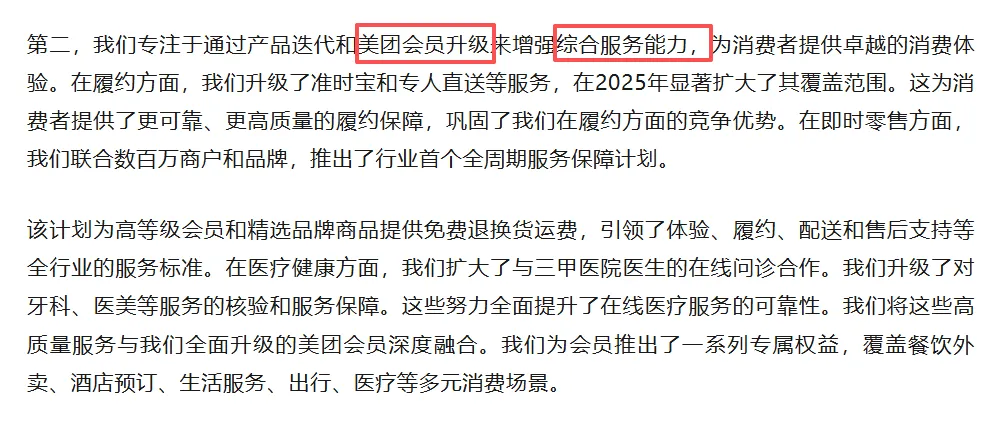

下面是财报后电话会议王兴的回答内容:

财报和电话会议,都着重讲到一点,就是美团会员。京东有Plus会员,淘宝也有淘宝的会员体系,会员体系会提升用户留存和LTV长期价值。我想最终他们会达到一个平衡,然后大家各自赚各自那个份额的钱。

第二是,新业务增长了17%,也就是美团的海外Keeta以及小象超市,共享单车以及充电宝等。这一块,也可以看成美团的第二增长曲线。

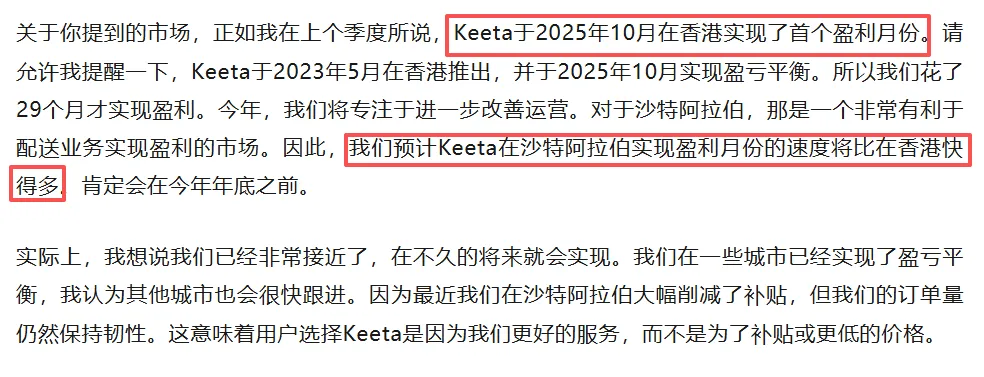

下面是王兴在电话会议里回答的内容:

再看看美团的家底儿,

相比变化较大的是,按金&预付款增长了近一倍,现金&等价物达到1068亿。

负债情况是:

总负债增加了400多亿,相比变化较大的是,借款增加了近180亿。

资产中现金/等价物以及短期理财等,还有1800亿。窃以为当下美团财务仍然是健康的。

以上,仅为个人的思考和理解,不一定对,欢迎各位讨论。 本文不构成投资建议。

朋友们,原创不易,请不吝点个❤,让更多人看到文章!(☆▽☆)