当中国城镇化率突破 67.89%,城市发展的主赛道已从增量扩张转向存量提质,城市更新不再是简单的旧城修缮,而是关乎城市功能重构、产业升级、文化传承与民生改善的系统性变革。作为国家高质量发展的核心抓手,城市更新正以全新逻辑重塑空间价值、激活经济动能,成为未来十年最具确定性的投资与发展风口。

在这一时代转向之下,城市更新成为了城市发展进入存量时代的核心命题,也成为推动城市从 “规模增长” 迈向 “质量跃升” 的关键路径。为清晰把握行业全貌,本章将从核心定义、发展历程、产业链结构三大维度,系统拆解城市更新的内涵边界、演进脉络与产业生态,带你全面认识这一承载城市未来发展的核心领域,读懂行业从哪里来、是什么、如何运转。

目录

前言

一、行业概述

1.1行业核心定义

1.2行业发展历程

1.3产业链结构分析

二、宏观背景

2.1政策环境

2.2经济环境

2.3社会环境

2.4技术环境

三、行业市场规模

3.1行业发展现状

3.2资金来源与投融资创新

3.3重点投资领域

3.4未来市场规模预测

四、利益相关方与需求分析

4.1 核心利益相关方画像

4.2 利益相关方需求趋势

4.3 行业核心痛点

五、行业竞争格局分析

5.1主要竞争类型

5.2核心参与主体分类及优劣势

5.3 竞争格局演变趋势

六、行业优秀案例

6.1案例一:郑州代书胡同老旧小区改造

6.2案例二:广州琶洲城中村改造

6.3案例三:成都玉林东路历史街区活化

七、行业未来趋势

7.1未来趋势

7.2行业新模式

7.3行业未来技术展望

前言

截至2025年末,我国城镇化率达到67.89%,城市建设正从“大拆大建”的增量扩张,全面转向“存量提质”的精细化运营阶段。城市更新作为当前重塑城市空间结构、拉动有效投资、激发消费潜能的重要抓手,已成为国家层面推动城市高质量发展的核心战略。

在“双碳”目标与“人民城市”理念的双重指引下,城市更新已超越简单的物理空间修缮,演变为涵盖生态修复、功能提升、文脉延续及韧性城市建设的系统性工程。

本报告系统梳理了当前城市更新行业的政策环境、市场格局与发展趋势,并提出了针对性发展策略与建议,为城市更新企业、研究机构及政府部门提供准确、及时的行业信息。

第一章、行业概述

1.1 行业核心定义

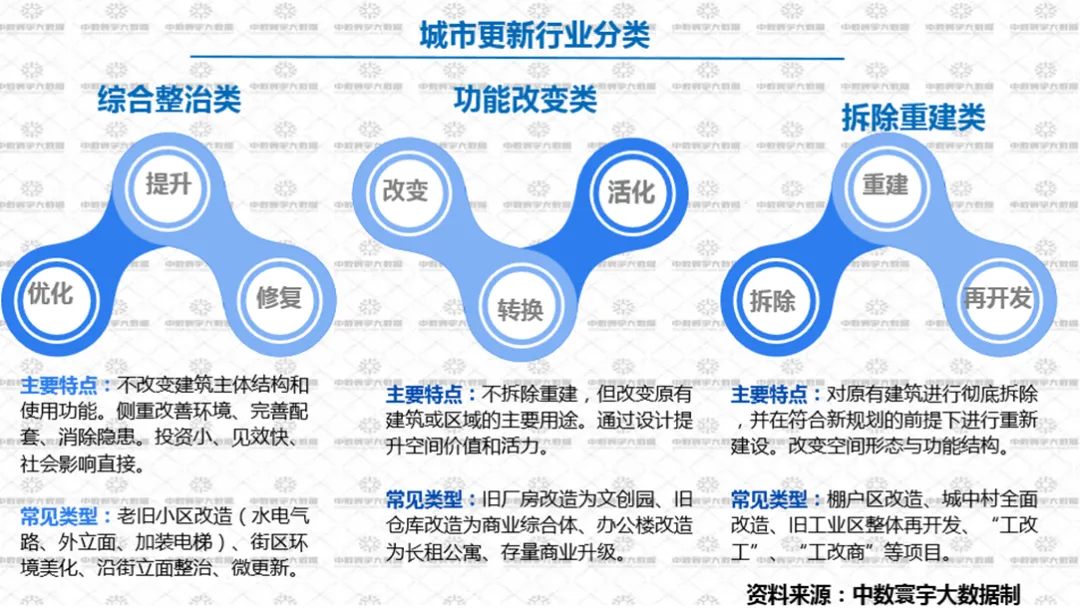

城市更新是在城市建成区内,通过系统性、可持续的维护、整建、拆除、功能重构及公共资源完善等方式,对空间形态、功能布局、基础设施与人居环境进行持续优化调整的活动,核心是推动城市从增量扩张转向存量提质增效,兼顾宜居性、安全性、文化传承与产业升级,最终实现城市高质量发展。

图表1:城市更新行业分类

1.2 行业发展历程

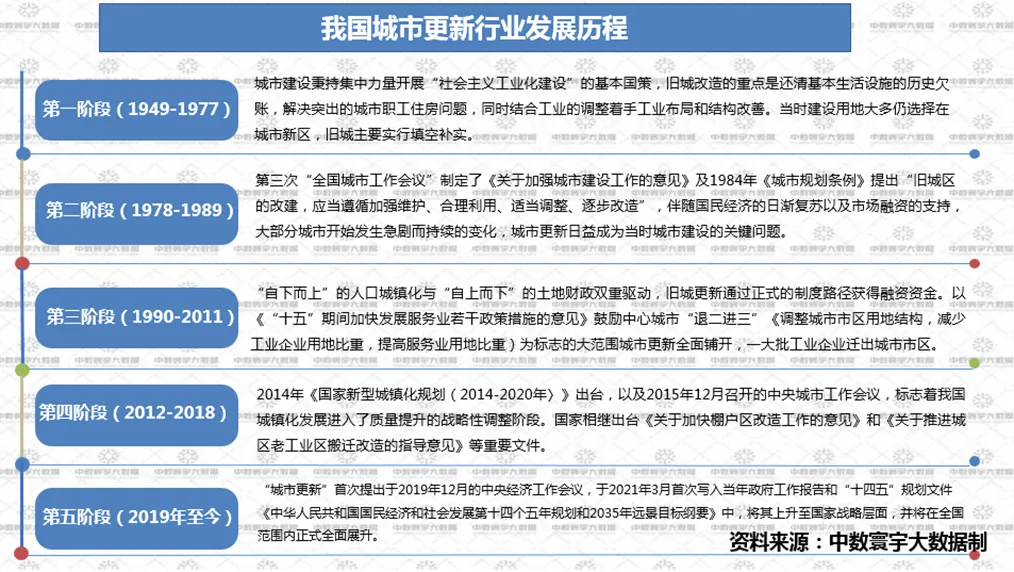

我国城市更新行业的发展与国家战略导向、城市化进程阶段深度绑定,历经以下五个阶段的演进:建国初期至1977年以工业化驱动旧城基础设施修补为主。改革开放后至1989年通过政策引导进入渐进改造期;1990-2011年借力土地财政与“退二进三”政策推动工业外迁。2012-2018年转向质量提升,出台棚改及工业区搬迁指导文件。2019年至今将城市更新纳入国家战略,确立“有机更新”理念,通过限制大拆大建、强化历史保护等举措,推动城市发展由外延扩张转向内涵提质,构建长效更新机制。整体呈现“规模扩张—结构优化—质量提升”的阶段性特征。

图表2: 我国城市更新行业发展历程图

1. 第一阶段

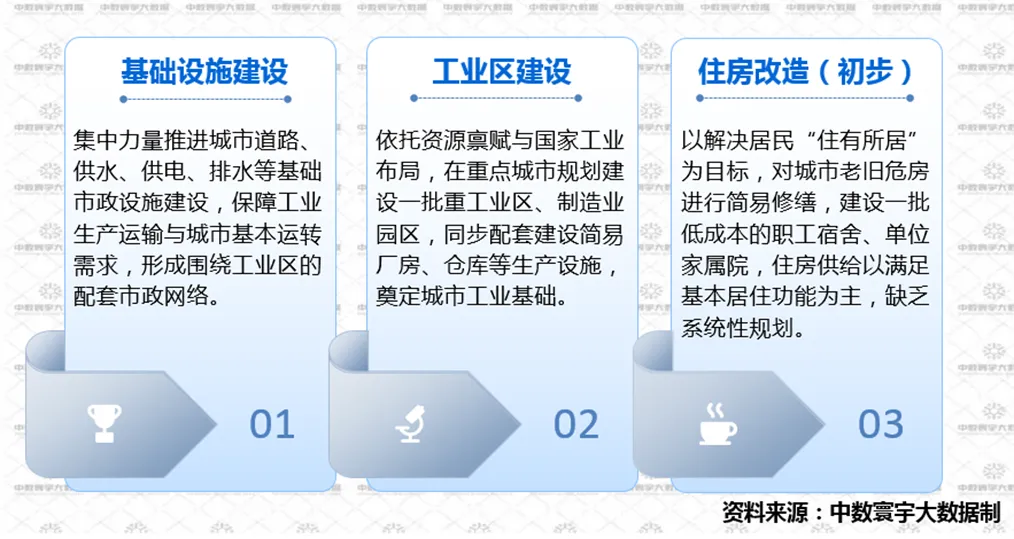

1949-1976年是工业化驱动下的基础建设阶段, 新中国成立后,国家聚焦工业化体系构建,城市发展以服务工业生产为核心任务,城市更新的核心诉求是搭建工业生产与居民基本生活的基础框架,属于“增量扩张”的起步期。

图表3: 1949-1976年城市更新关键发展场景

阶段特征: 城市更新以政府主导的指令性建设为主,市场化参与度极低,更新内容侧重生产性设施与基本民生保障,忽视城市功能的完整性与居住环境的舒适度,城市发展呈现“重生产、轻生活”的特点。

2.第二阶段

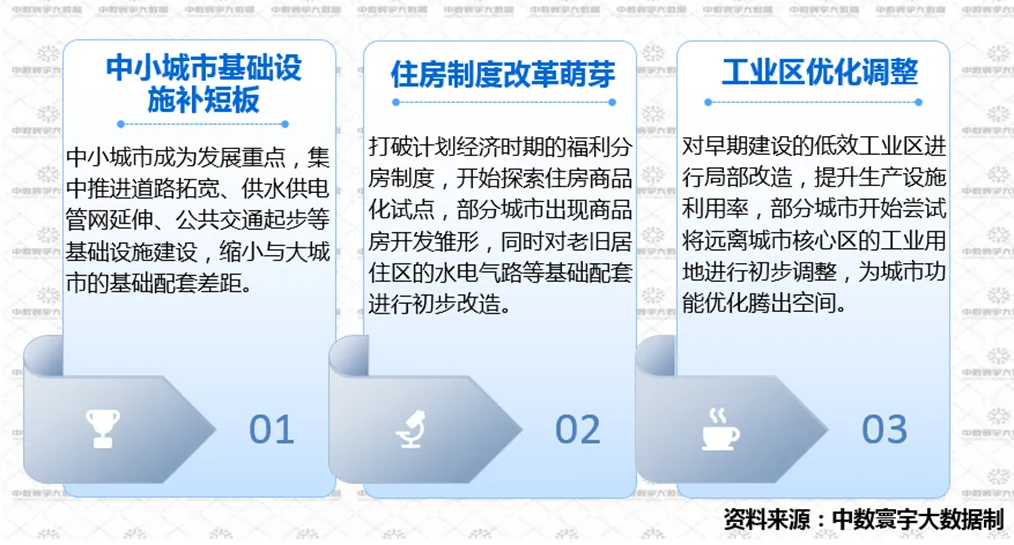

1976-1987年是中小城市崛起与制度探索阶段,在改革开放启动后,国家经济体制从计划经济向市场经济转型,乡镇企业快速发展,带动中小城市与小城镇崛起,城市更新开始从“重工业导向”向“城乡协同发展”转变,逐步探索市场化改革路径。

图表4: 1976-1987年城市更新关键发展场景

阶段特征:城市更新主体仍以政府与国企为主,但市场化机制开始萌芽;更新重点从大城市向中小城市延伸,核心目标是补齐基础设施短板、探索住房商品化路径,城市发展逐步兼顾生产功能与居住功能,但系统性规划仍较为缺乏。

3. 第三阶段

1987-2010年是协调发展与市场化加速阶段,在此期间我国城市化进程进入快速推进期,大城市人口持续集聚,城市规模不断扩大,同时早期城市建设的短板逐渐显现,城市更新从“增量扩张”向“增量与存量并重”转变,市场化运作模式成为主流。

图表5: 1987-2010年城市更新关键发展场景

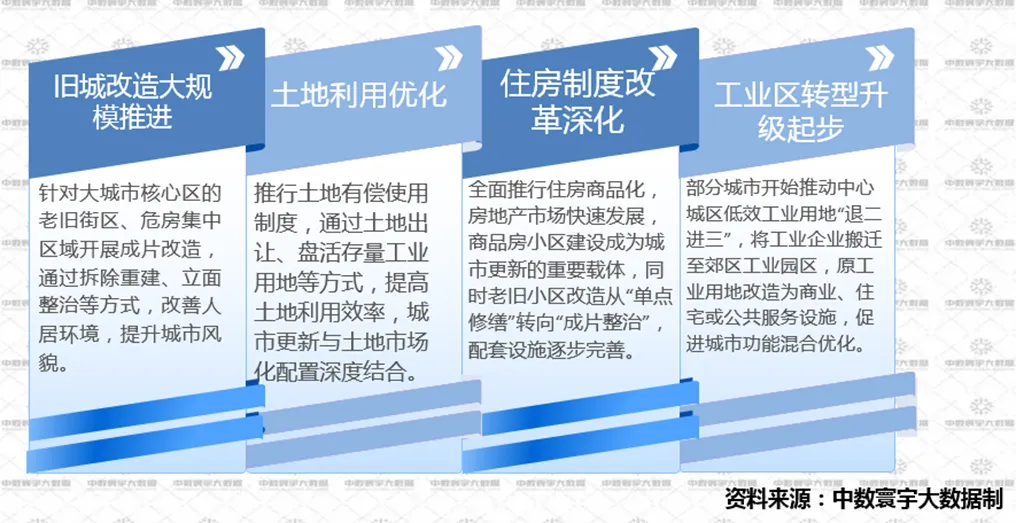

阶段特征:市场化运作成为城市更新的核心模式,房地产企业成为重要参与主体。更新内容从单一的基础设施建设转向“旧城改造+住房开发+功能优化”多元协同,城市发展更加注重区域协调与功能均衡,但仍存在部分项目重开发、轻保护的问题。

4. 第四阶段

2010-2021年是融合发展与规范化推进阶段,在此期间我国城市化进入中高速发展阶段,存量时代特征日益明显,“城市病”问题凸显,城市更新从“规模扩张”全面转向“存量提质增效”,国家层面开始强化顶层设计,推动行业规范化发展。

图表6: 2010-2021年城市更新关键发展场景

阶段特征:国家政策从“地方探索”向“全国统筹”转变,逐步规范更新行为。更新理念从“重改造”向“重提质”转变,强调生态、文化、产业的融合发展。参与主体多元化,央国企、民营企业、金融机构共同参与,市场化运作与政策性引导相结合。

5. 第五阶段

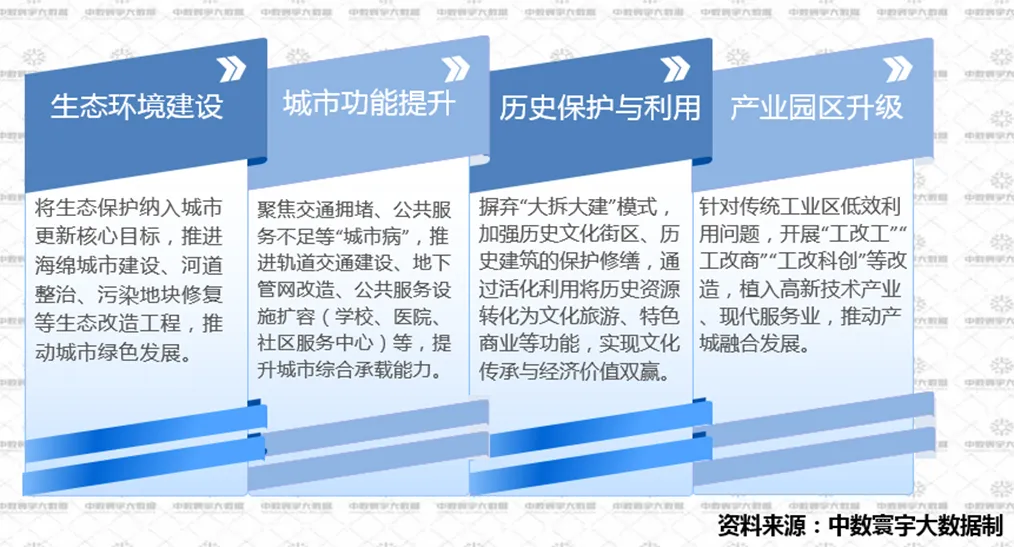

2021年直到现在是新时代城市更新与高质量发展阶段,“十四五”规划将城市更新提升为国家战略,行业进入全域推进、规模化发展的新阶段,核心目标是实现城市高质量发展,兼顾宜居性、安全性、文化传承与产业升级,坚决遏制大拆大建。

图表7: 2021-至今城市更新关键发展场景

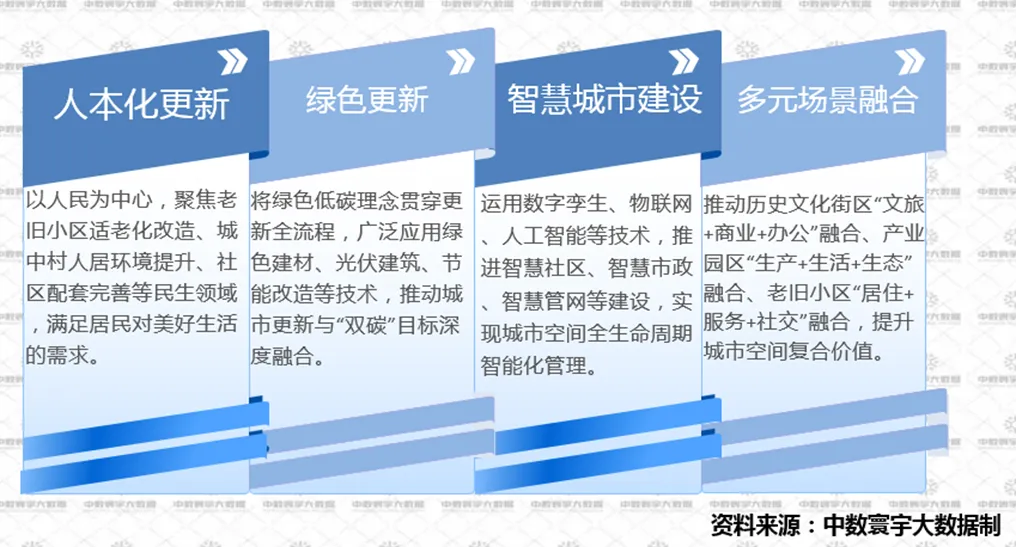

阶段特征:国家顶层设计与地方配套政策体系逐步完善,行业进入规范化、规模化发展阶段。更新模式从“拆改建”为主转向“留改拆”并举,强调可持续运营。资金来源多元化,政策性资金与市场化资金协同发力。行业专业化分工细化,规划设计、运营服务、金融服务等细分领域涌现一批专精特新企业,形成完整产业生态。

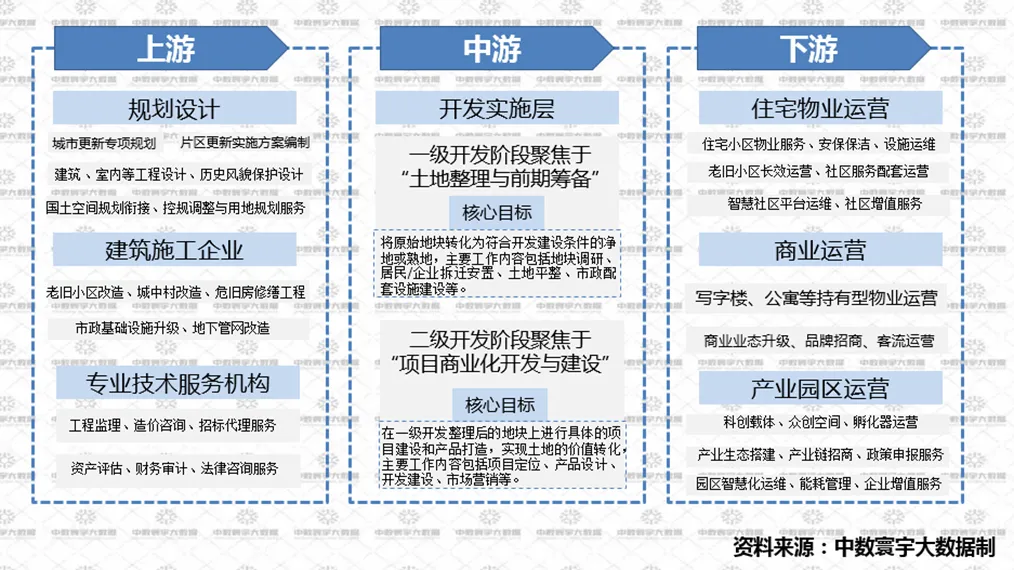

1.3 产业链结构分析

城市更新行业的产业链可划分为三个环节:上游为工程技术支持层,涵盖建筑施工、规划设计等企业。中游为开发实施层,其中一级开发主体包括地方政府、城投平台及专业更新企业,二级开发则由房地产企业主导,专注于项目商业化运作。下游为运营服务层,涉及住宅管理、商业运营、产业园区服务等多个细分领域。

图表8:城市更新行业产业链结构示意图

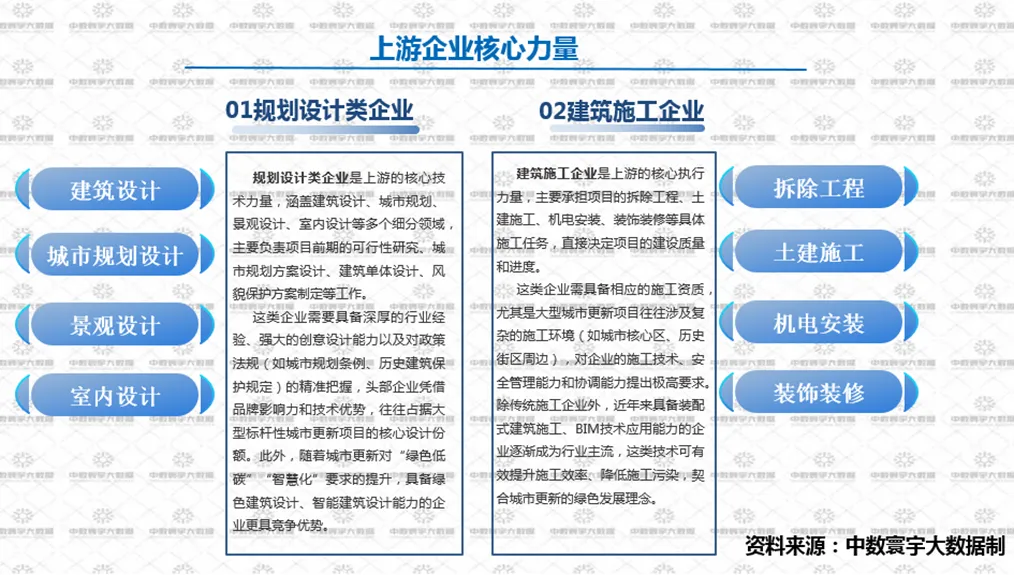

1.上游:工程技术支持层——筑牢项目实施基础

上游环节是城市更新项目启动的前提保障,核心围绕“技术支撑”与“基础建设”展开,为中游开发实施提供关键的技术服务和工程支撑,参与主体以专业技术型企业和工程施工企业为主,竞争格局呈现“专业化分工+头部集中”的特点。

图表9:上游环节企业核心力量

此外,上游还包括各类专业技术服务机构,如工程勘察测绘企业(负责项目地块的地质勘察、地形测绘等基础工作)、监理企业(负责施工过程中的质量、进度、安全监督)、造价咨询企业(负责项目投资估算、概预算编制、成本控制)以及材料设备供应商(提供钢材、水泥、新型建材、智能设备等)。这些机构与企业共同构成上游服务体系,为城市更新项目的顺利推进提供全方位保障。

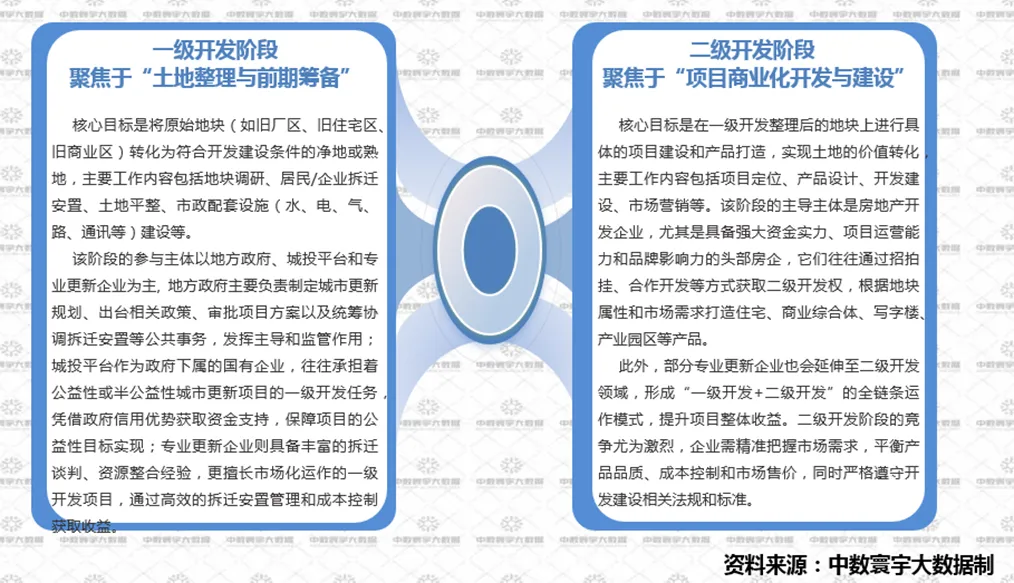

2. 中游:开发实施层——衔接上下游的核心枢纽

中游开发实施层是城市更新产业链的核心环节,承担着项目的统筹规划、资源整合、开发建设等关键职能,直接决定项目的开发模式、推进效率和整体效益,分为一级开发和二级开发两个核心阶段,参与主体多元化且分工明确。

图表10: 中游中两个核心阶段的分类

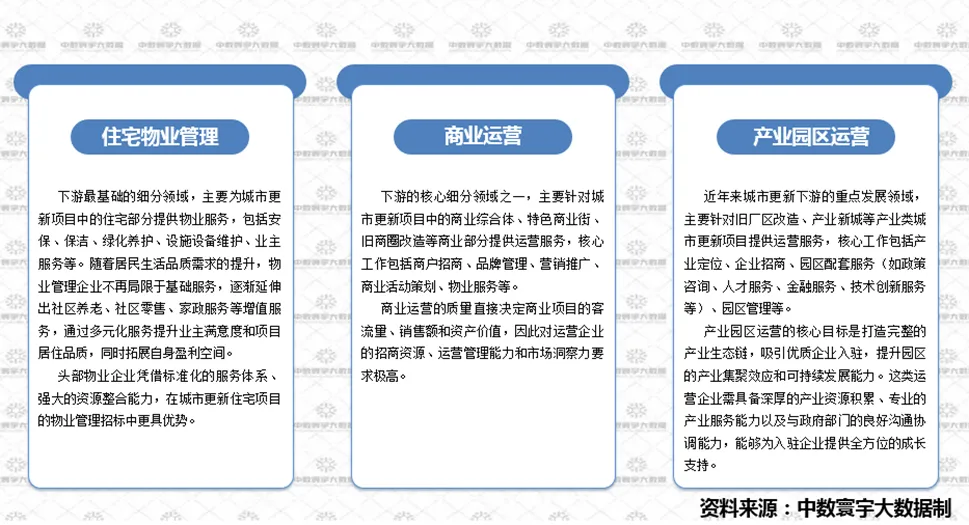

3. 下游:运营服务层——实现项目长效价值

下游运营服务层是城市更新项目完成开发建设后,保障项目持续稳定运营、实现长效价值的关键环节,核心围绕“资产运营”与“便民服务”展开,覆盖多个细分领域,参与主体以专业运营服务企业为主,竞争格局呈现“细分领域专业化+服务品质化”的趋势。

图表11: 下游运营层三大分类

此外,下游还包括其他细分运营服务领域,如文旅项目运营(针对历史街区、旧建筑改造的文旅项目)、写字楼运营(针对旧写字楼改造项目)、智慧社区运营(为城市更新项目提供智慧化管理服务,如智能安防、智能停车、智能缴费等)。这些细分领域的运营服务企业共同构成下游服务生态,通过专业化、精细化的运营管理,实现城市更新项目的长效价值提升,同时为居民、企业提供更优质的生活和生产环境。

立足行业全景与发展脉络,下一章节将从政策、经济、社会、技术四大维度,深度拆解城市更新的宏观支撑体系,全面解读国家战略如何为行业定调护航、经济转型如何释放市场空间、民生需求如何驱动行业迭代、技术创新如何赋能全流程升级,为你清晰呈现行业发展的底层逻辑与外部动能,敬请关注。

欢迎扫描二维码进行关注

获取更多专业行业研究报告