如您希望下载PDF版本,请点击文末“阅读原文”获取。

2025年,A股上市公司跨境并购整体从2024年的温和复苏转向逐步回暖,在交易金额规模、重点并购行业等方面呈现出新的特点与趋势。但同时,中国企业仍面临诸多挑战,包括东道国监管壁垒、跨境整合风险以及国际竞争加剧等。如何在新环境下提升交易成功率并实现长期价值,成为各方关注的焦点。

基于此,继我们发布的《2024年中国A股上市公司跨境并购数据分析报告》[1],本报告依托2025年中国A股上市公司关于跨境并购交易的公开披露信息,结合相关案例,对中国A股上市公司跨境并购的交易规模、行业分布、地域偏好、交易模式以及重要的交易条款等进行了整理和分析。我们希望通过客观的数据呈现与案例解读,帮助市场参与者更清晰地洞察复苏周期中的机遇与风险,为企业的国际化决策提供参考,助力中国企业在全球舞台上行稳致远。

概述

根据我们对2025年中国A股上市公司公开披露信息的整理分析,2025年中国A股上市公司跨境并购交易的整体特点可归纳如下:

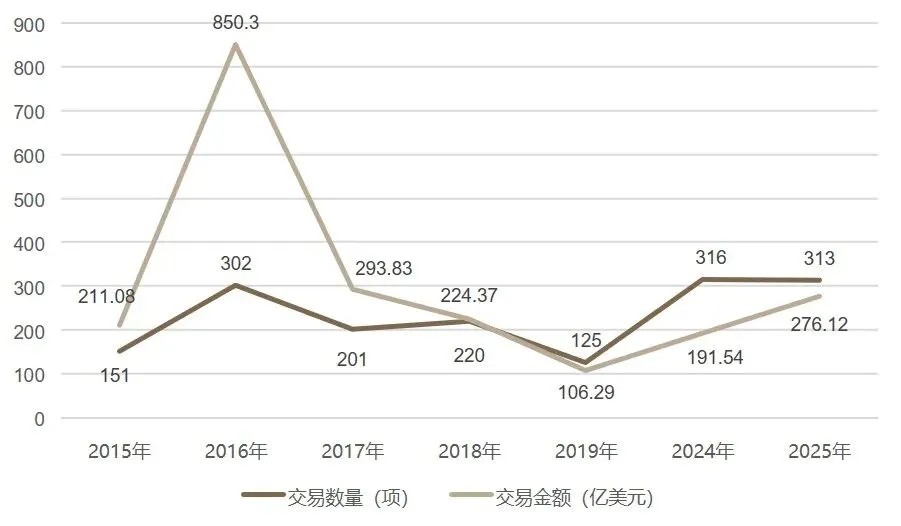

交易规模:相较于2024年,交易总数虽未提升,但交易金额从191.54亿美元提升至276.12亿美元(2025年有68项交易并未披露具体对价,占交易总量的21.7%。因此实际涉及交易金额应更大),平均单笔交易金额提高,体现了市场信心的逐步增强。

交易标的:就标的行业而言,与2024年相似,交易标的所涉行业主要集中于制造业和采矿业,但相较于2024年,计算机与电信业跨境并购市场有较大提升,在交易总金额中占比增高,这与数字经济迅猛发展的宏观背景保持一致;就标的地域而言,2025年,标的地域仍以东南亚市场为主,西欧和北欧市场有所回暖,但北美市场仍然较为低迷。

支付及融资方式:就支付方式而言,2025年被分析交易均采用现金支付的形式;就融资方式而言,涉及融资的被分析交易中绝大部分采用了债权融资的方式,在大型交易中,A股上市公司通常还通过发行股份募集资金的方式。

境内外监管:2025年,已完成境外投资备案的A股上市公司跨境并购交易平均备案用时为3.75个月。此外,随着国际竞争加剧,部分东道国对跨境并购的外商投资/国家安全审查趋严,直接导致部分交易难以落地。

第一部分 2025年中国A股上市公司跨境并购一览

01

交易数量

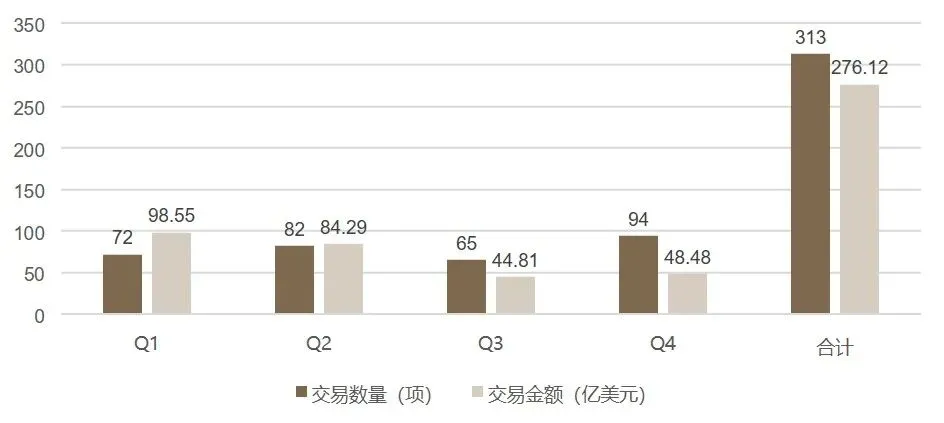

2025年,中国A股上市公司(简称“被分析公司”)公开披露的跨境并购交易共计313项,上半年154项,下半年159项,涉及交易金额共计约276.12亿美元(有68项交易并未披露具体对价,占交易总量的21.7%。因此实际涉及交易金额应更大)。上述跨境并购交易中,共有10项交易构成重大资产重组。

从下图可见,2025年中国A股上市公司的跨境并购交易数量与上年基本持平,但金额有明显提升,说明现阶段跨境并购交易的规模有所提高。

在2025年上述交易中,按交易金额统计,列入当年中国A股上市公司跨境并购前5名[2]的交易盘点如下:

02

交易金额分布

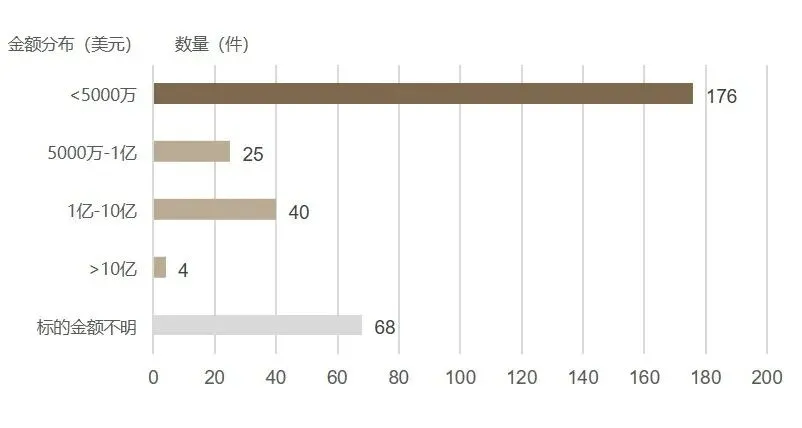

总体而言,在已披露对价[3]的2025年中国A股上市公司跨境并购交易中,标的价值在5000万美元以下的小规模项目数量最多,约占72%;另外中等规模(5000万美元至1亿美元)及大型(1亿至10亿美元)跨境并购分别占总数的10%和16%;仅有4件交易金额超10亿美元的超大型跨境并购。相较于2024年数据,中等规模及大型跨境并购占比略有提升,体现了A股上市公司对于重大并购逐渐提振的信心。

03

市场板块分布

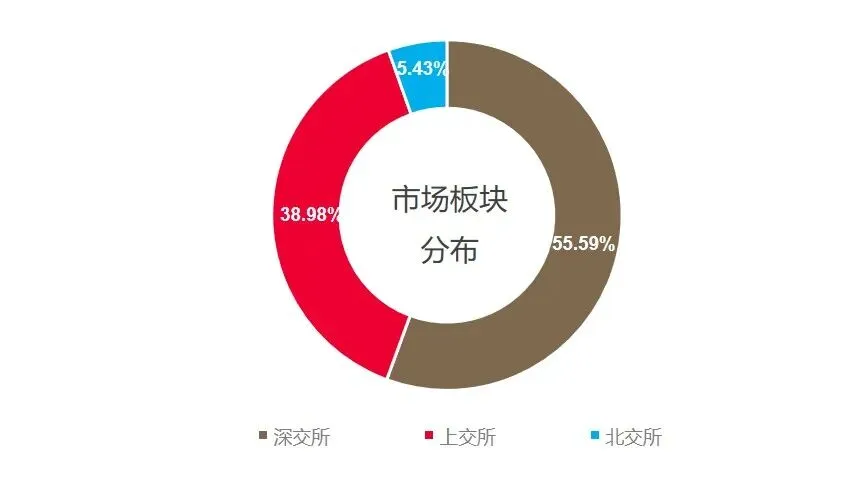

2025年沪市和深市主板上市公司跨境并购交易数量占中国A股上市公司跨境并购交易的绝大多数,合计占94.57%左右。

04

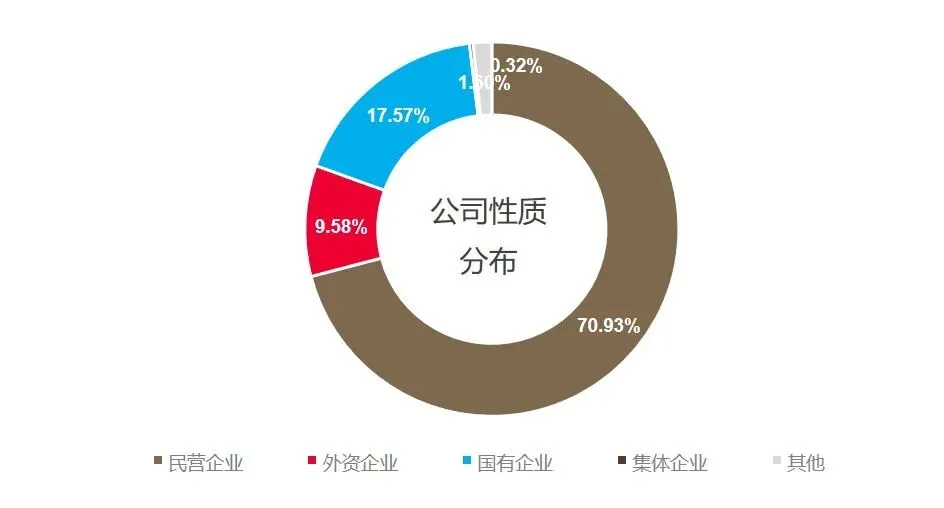

公司性质分布

从交易数量统计,民营A股公司仍然在中国A股上市公司跨境并购交易中起到明显的主导地位,占比70.92%,远超其他性质企业。

第二部分 中国A股上市公司2025年跨境并购的交易标的

01

交易标的所涉行业

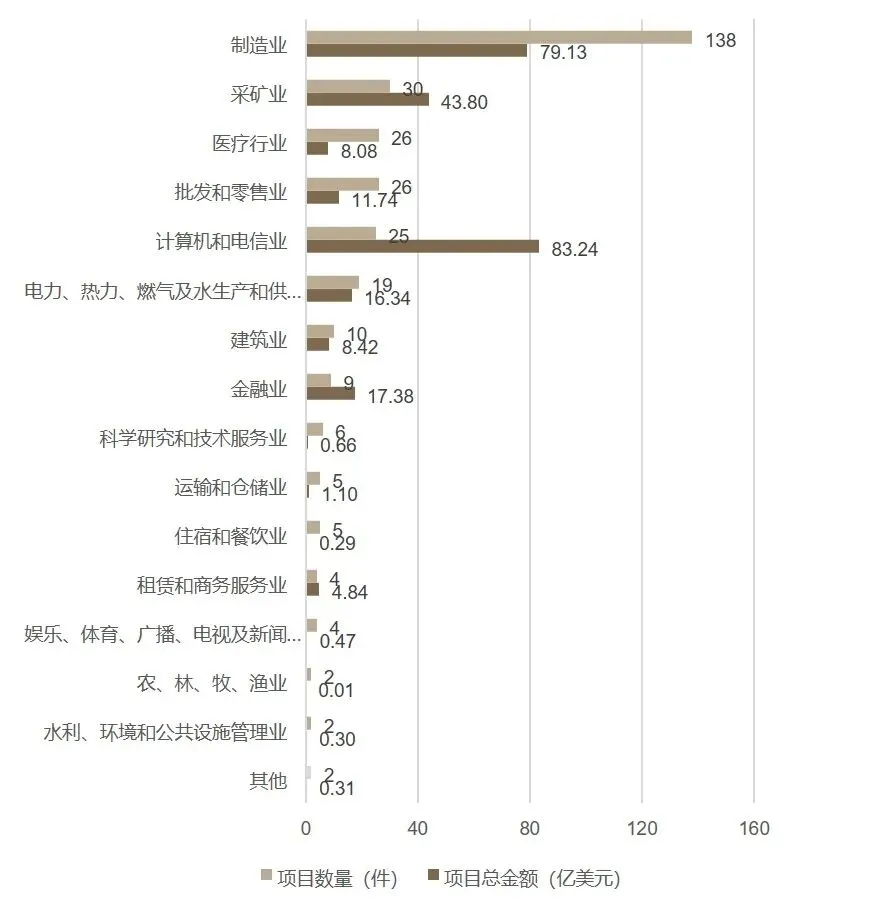

2025年,从数量上来看,A股上市公司跨境并购交易中有约43.8%的交易标的集中于制造业。该比例仍然较高,但相比于2024年有约58.5%的交易标的集中于制造业而言,呈现明显下降,说明制造业出海在经历了2024年的热潮之后可能处于调整期。采矿业位列第二,占比约9.6%。在其他行业中,批发与零售业、医药行业数量比较接近,均为8%左右。

从金额上来看,2025年A股上市公司跨境并购交易有一个突出变化是,计算机与电信业的并购金额占到全部已披露对价[4]的交易金额的30%(2024年的占比为11.5%),仅次于制造业交易金额占比。这与数字经济迅猛发展的宏观背景保持一致。

整体上,交易标的所涉行业的分布情况再次体现了中国A股上市公司跨境并购对供应链重塑、能源转型引发的战略金属需求、数字经济及相关基础设施建设的持续重点关注。

02

交易标的所涉地域

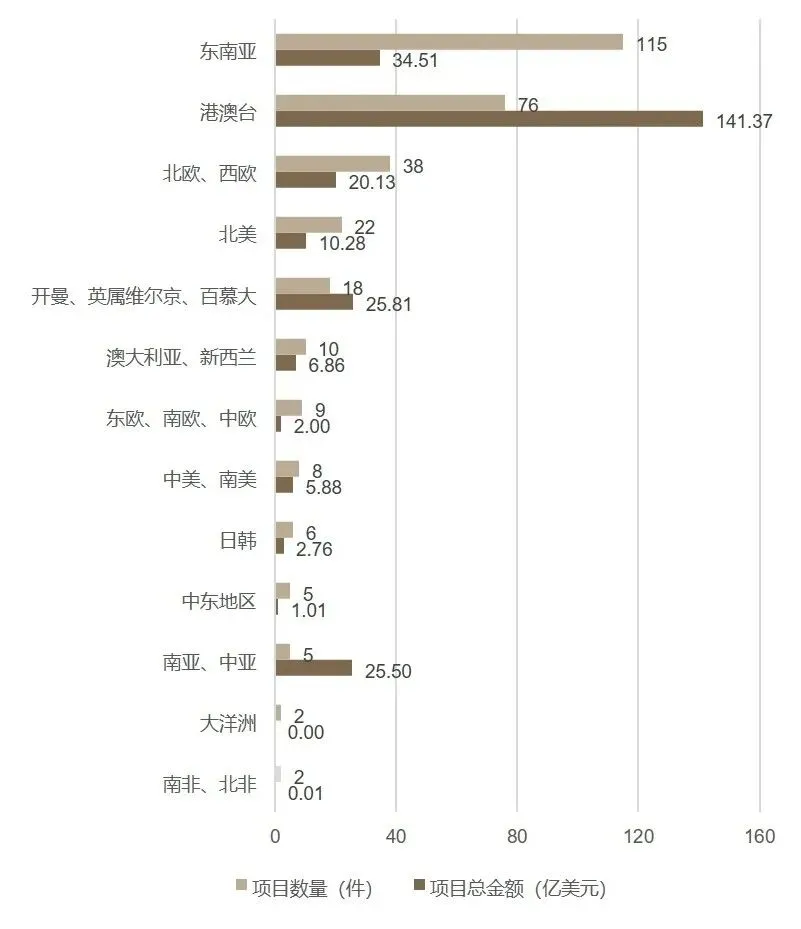

2025年,在保持了2024年东南亚地区投资热度的同时,西欧和北欧热度有所回升,但北美市场仍然较为低迷。具体而言,就交易数量而言,东南亚地区占比最高,约为36.7%,其次为港澳台地区,约为24.3%,欧洲占比约为15%,北美占比约为7%。

03

交易标的与主业相关性

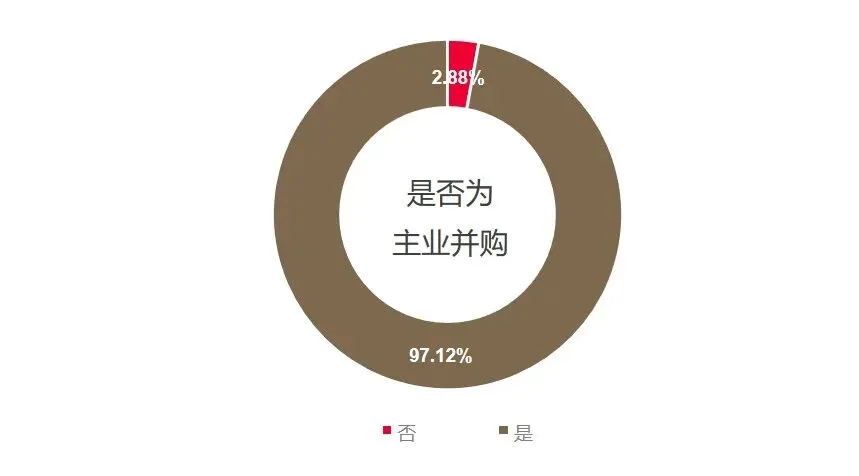

2025年中国A股上市公司绝大部分交易仍为主业并购,约占97.12%。跨境并购将继续以主业交易为主,这也符合国民经济发展方向。

第三部分 中国A股上市公司跨境并购的交易模式

本部分的数据,除非另有说明,均是以(i)构成中国A股上市公司重大资产重组的交易(10项交易)以及(ii)虽未构成重大资产重组,但交易金额为1亿美元以上的交易(21项交易)为基础(共计31项交易,简称“被分析交易”),在此基础上,我们对中国A股上市公司开展跨境并购交易的常用模式予以分析。

01

交易流程

在31项被分析交易中,全部为一对一谈判模式(其中有4项涉及买方通过要约收购或安排协议方式收购目标公司控制权),2025年被分析交易中并不存在通过竞标进行的交易。考虑到一对一谈判的交易相比于竞标而言,确定性更强,这体现了在当前复杂的外部形势下,A股上市公司对于交易确定性持更加谨慎稳妥的态度。

02

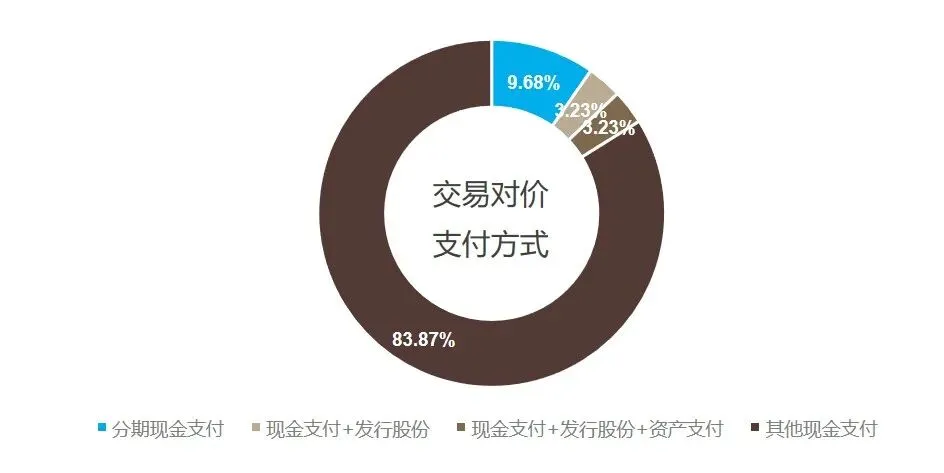

交易对价支付方式

上市公司跨境并购交易常见的对价支付方式包括:现金支付、发行股份、发行股份及支付现金、资产支付。

2025年所有被分析交易均采取现金支付的形式,其中1项约定了现金支付、发行股份和资产支付,1项约定了现金支付和发行股份,还有另外3项约定了分期现金支付。

重大资产置换 + 发行股份 + 支付现金:某高分子材料A股上市公司收购香港某半导体公司

交易总对价为306,870.99万元,其中包括(1)现金对价:79,079.37万元;(2)资产置换:拟置入资产为目标公司100%的股权,经评估为352,600.00万元,作价为306,870.99万元,拟置出资产为至买方子公司100%的股权,经评估为25,637.34万元,作价为25,637.34 万元;(3)发行股份:买方向数个卖方给付共计253,428.96万元的股份作为对价。

发行股份 + 现金支付:某供应链管理股份有限公司收购开曼某电商服务公司

上市公司拟通过发行股份及支付现金的方式购买16名交易对方持有的目标公司(持有境内子公司91.74%的股份)100%的股份及另外6名交易对方持有的目标公司境内子公司8.26%股权。

附条件分期支付:某医疗美容行业股份有限公司收购韩国某医美产品公司控股权

在交割条件满足后,买方支付95%的交易对价款;待目标公司完成对买方的人员培训、技术转移及生产经营相关文件转移后,买方支付剩余的5%交易对价款。

03

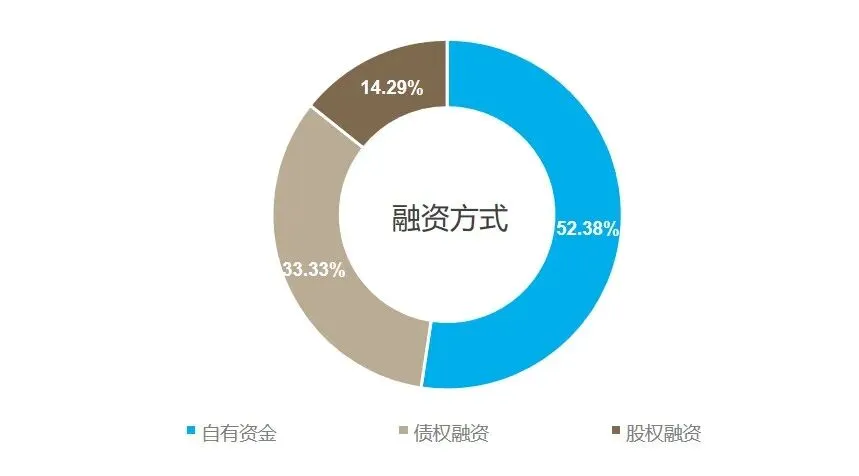

融资方式

在2025年所有被分析交易中,共有21项交易披露了融资方式,包括:(1)债权融资为7项;(2)自有资金为11项;(3)发行股份募集配套资金(属于股权融资)有3项。

债权融资:某电子材料研发生产行业A股上市公司通过其全资子公司收购卢森堡某电子电路铜箔研发、生产和销售企业100%股权

交易总额为19,826.61万美元,作为买方的A股上市公司全资子公司向以交通银行股份有限公司等银行组成的银团签署了并购项目银团贷款合同,贷款本金总额为81,000万元人民币(约11,644万美元),A股上市公司为其提供最高额为81,000万元人民币的担保保证。

发行股份募集配套资金且以成功发行股份为交易前提:某供应链管理股份有限公司收购开曼某电商服务公司

上市公司拟通过发行股份及支付现金的方式购买各交易对方持有的目标公司100%股份,并向两个主体定向发行股份募集配套资金。发行股份及支付现金购买资产与募集配套资金互为前提,共同构成本次交易不可分割的组成部分,其中任何一项因未获批准或其他原因而无法付诸实施的,则另一项亦不予实施。

发行股份募集配套资金但不以成功发行股份为交易前提:某汽车零部件制造公司增发收购美国某汽车零部件制造公司100%股权

上市公司拟向不超过35名特定投资者发行股份募集配套资金,若本次募集配套资金不足或发行失败,公司将以自有或自筹资金支付。

第四部分 中国A股上市公司跨境并购的主要交易条款

01

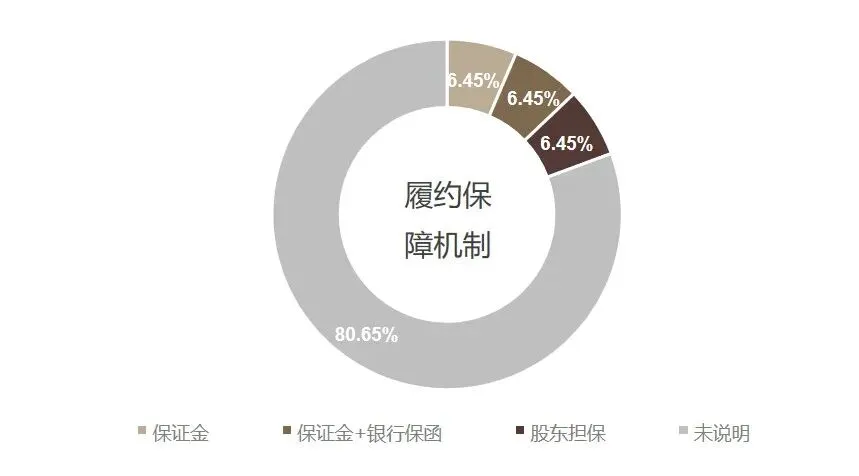

履约保障机制

本部分的数据,除非另有说明,均是以被分析交易为基础,我们对中国A股上市公司开展跨境并购交易的常用模式予以分析。

在31项被分析交易中,根据公开可获的信息,其中4项设置了保证金(其中有2项还同时约定了银行保函),2项设置了股东担保机制。

股东担保:某汽车零部件行业股份有限公司子公司收购荷兰同业公司100%股权

本次交易中,上市公司作为其全资孙公司(买方)的担保人,直接签署本次交易相关协议,不再单独签署担保协议。上市公司为孙公司在本次交易事项的相关支付义务提供连带责任担保,最终实际担保总额以实际交割金额为准(预计担保金额为8,000万欧元)。担保期限至本次交易项下的相关支付义务履行完毕为止。

保证金 + 银行保函:某水泥行业A股上市公司子公司收购某尼日利亚水泥公司100%股权

保证金银行保函:自《股权收购协议》签署之日起三个工作日内,买方向卖方提供金额为25,140,000美元的不可撤销的即期银行保函(“保证金银行保函”)。如在最后期限前未获得股东会批准,买方应立即向卖方支付相当于保证金银行保函的金额。

按需银行保函:如果在最后期限之前获得股东会批准,买方应向卖方提供另一份不可撤销的按需银行保函,金额为24,860,000美元。(与保证金银行保函一起统称“银行保函”)。

如果在获得股东会批准后,由于《股权收购协议》先决条件中的一项或多项未能在最后截止日期前达成而导致《股权收购协议》终止,则买方应向卖方支付相当于银行保函项下金额的款项否则卖方有权兑现银行保函。交割后,卖方应立即将银行保函退还给买方。

02

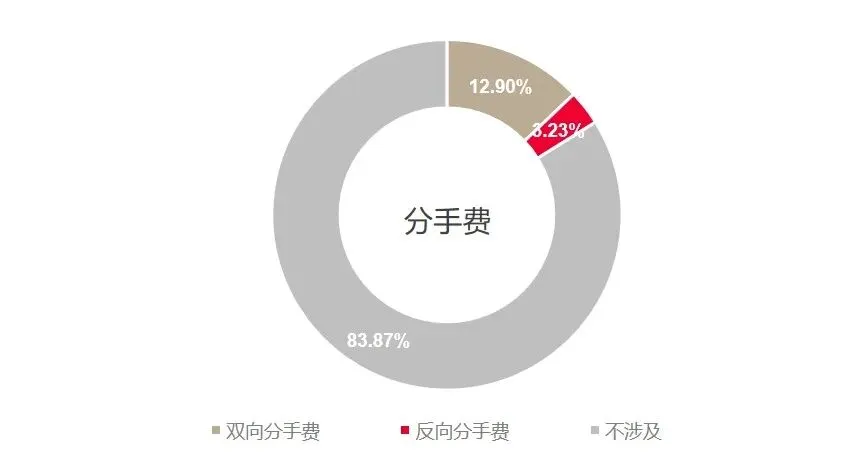

分手费 vs. 反向分手费

在31项被分析交易中,根据公开可获的信息,其中1项设置反向分手费,另有4项设置了双向分手费[5]。

双向分手费:某矿业A股上市公司收购加拿大某上市黄金勘探公司100%股权

交易对价:2.61亿加元:

分手费金额:1,000万加元:

分手费比例:约3.8%;

触发条件:双方约定,如发生违反约定的情形导致协议终止,违约方将另一方支付1,000万加元终止费。

双向分手费:某水泥行业A股上市公司子公司收购某尼日利亚水泥公司100%股权

交易金额:8.3667亿美元;

分手费金额:5,000万美元;

分手费比例:约5.9%。

触发条件:

分手费:如果在交割时:(1)尽管卖方有能力这样做,但卖方未履行其将标的公司股份转让给买方的义务;(2)卖方未能将此类股份转让给买方不是由于买方的任何行为或疏忽造成的;以及(3)买方已履行与交割有关的所有义务,则买方可立即终止《股权收购协议》,卖方应向买方支付5,000万美元的赔偿。

反向分手费:买方向卖方提供了银行保函(共计5000万美元),若因协议约定的先决条件未能达成导致协议终止,买方应当向卖方支付银行保函对应的金额否则卖方有权兑现该等保函,相当于为卖方利益的反向分手费。

03

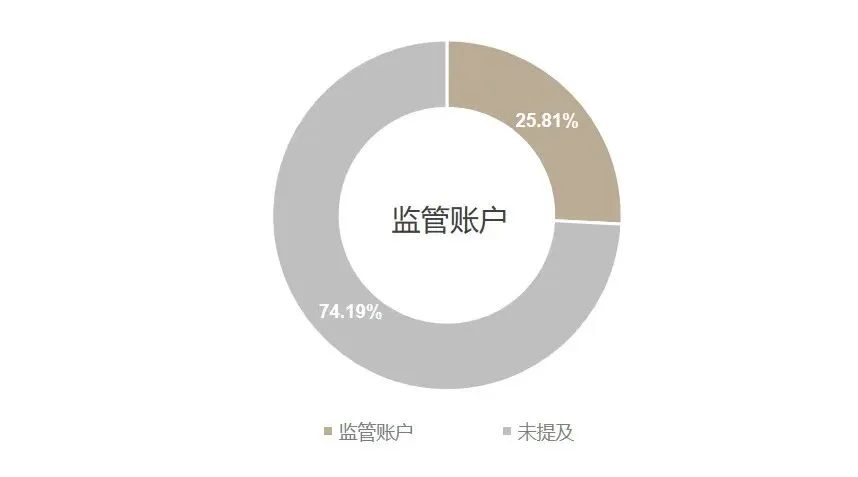

监管账户

在31项被分析交易中,共存在8项交易提及监管账户设置。

存保证金的监管账户:染料行业A股上市公司收购新加坡染料色彩服务供应商部分股权

(1)自托管账户在新加坡开立之日起五(5)个工作日内或接管人确定的更晚时间,向托管账户支付3,482,739美元的保证金。在交割时,保证金及其应计利息用于支付交割对价。(2)在交割时,买方应向托管账户支付或促使支付全部交割对价减去已支付的保证金及其应计利息及调整金额(如有)。(3)如果在交割日后接管人认为存在调整金额,则买方应在十个工作日内支付到托管账户。

存尾款的监管账户:某特钢制造行业A股上市公司全资子公司收购某香港钢铁产业公司100%股权

甲方和乙方应在交割日前至中信银行以甲方名义共同开立一个共管账户,专门用于收取交易合同项下交易价款尾款并按照交易合同约定解付至指定账户。在满足交易合同及共管协议约定的前提下,乙方应在交割日当日或交割日前向共管账户转入交易价款的70%作为交易价款尾款,金额为人民币1,056,648,517.64元。

存扣留款项的监管账户:房地产行业A股上市公司购买阿根廷盐湖项目100%股权

在托管释放日后的5个工作日内,买方和卖方将共同指示托管代理人按照各自的比例份额,将托管金额分配给卖方,但将扣除以下两项之和:(1)买方根据协议对卖方提出的任何未决索赔的总额;以及(2)截至托管释放日,根据协议,已经或确定将从托管金额中为买方的利益而作出的减少和分配的总额。在托管释放日后,任何未决索赔得到解决后,买方和卖方将共同指示托管代理人根据各自的比例份额,向卖方分配相当于已解决的适用未决索赔金额的款项。

第五部分 中国A股上市公司跨境并购的境内外监管审查

01

中国企业境外投资备案(ODI备案)

在A股上市公司跨境并购交易中,在中华人民共和国商务部和/或中华人民共和国国家发展和改革委员完成境外投资备案(视交易的具体内容又包括核准和备案两种形式)通常是交易顺利完成的必要前提条件。

2025年,已完成境外投资备案的A股上市公司跨境并购交易平均备案用时为3.75个月。

02

东道国外商投资 / 国家安全审查

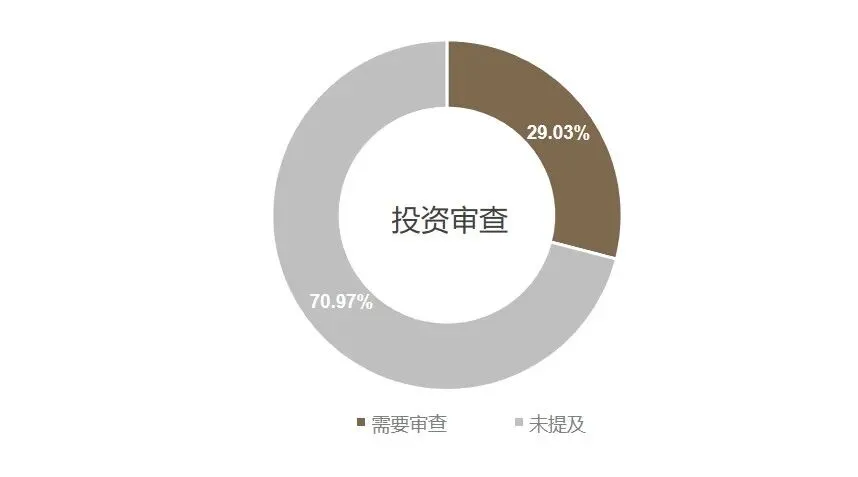

2025年,随着全球地缘政治博弈加剧、经济安全与技术竞争升级,A股上市公司跨境并购的各项披露显示,外国国家安全审查与外商投资审查的严峻性已成为最核心的合规风险主线之一,审查理由从传统国防安全泛化至技术外流、供应链安全、数据主权、治理结构等多重维度,审查不确定性已成为决定交易能否推进、估值与对价如何设定的首要变量之一,某欧盟成员国政府企图夺取某中资半导体企业控制权等事件的发酵更是这一趋势的鲜明体现。在2025年,外商投资审查和国家安全审查已成为贯穿A股上市公司跨境并购“交易达成”与“价值实现”全周期的最大风险变量。

在31项被分析交易中,9项提及交易需取得外商投资、东道国国家安全审查、反垄断或其他监管机关的审查批准。

其中,截至本文章发布之日,已有2项交易因未能取得相关审查批准而最终终止,分别如下:

意大利“黄金权力法案”审批:某电子连接器产业A股上市公司的意大利控股子公司向中国同业投资人增资,使后者取得控股权

根据双方协议约定,本次增资事项首次交易阶段的增资款项人民币4亿元(或等值欧元)应于2024年8月15日之前到位,由于目标公司为意大利境内公司,且主要业务产品包括汽车功率控制及电动汽车车载充电模块;安全和告警传感器和控制单元;车联网模块,用于对车辆行驶数据收集和追踪,此次交易事项需获得意大利“黄金权力法案”审批。尽管双方已经提前进行了大量准备工作,但过程中相关资料准备以及沟通的时间远超预计。最终,由于黄金权力法案审批并未能在约定前完成,且由于投资人在卖方多次督促后仍未能积极完成相应文件的准备和确认,导致增资扩股事项最终因未能完成相关手续而终止。

卢森堡外商审查附条件批准:某电子材料研发生产行业A股上市公司收购卢森堡某电子电路铜箔研发、生产和销售企业100%股权

买方收到卢森堡经济部出具的决定,就买方根据当地法律申请的关于拟收购目标公司100%股权交易的强制性外国直接投资审查,卢森堡经济部通知,根据当地法律该项外国直接投资附条件获准,该项批准所附加的一系列限制条件包括但不限于,投资者所能购买的股权比例仅能对应少数投票权的水平且不得对公司决策机制享有否决权,以及后续关于公司治理、知识产权、商业秘密等经营事项的限制。经交易双方确认,因卢森堡经济部出具的决定所附加的仅能购买少数股权等上述限制,导致交易双方预期无法完成本次目标公司100%股权的交易,本次交易应予终止,同时卖方应于终止后退还买方已支付的合同保证金。

向下滑动阅览

脚注:

[1] https://mp.weixin.qq.com/s/58RrpZ8qU6HFjXmy2R_0Ag

[2] 除本表所列的各项交易外,金额本应排在2025年A股上市公司跨境并购交易中的另外三项交易为(1)中国五矿集团有限公司收购中国华冶杜达矿业有限公司等境外公司的控制权,出售方为A股上市公司中国冶金科工股份有限公司(601618. SH.),各标的公司主要经营位于巴基斯坦、阿富汗、巴布亚新几内亚和巴基斯坦等地的矿权,交易金额约为41.2156亿美元;(2)渤海租赁股份有限公司转让全资孙公司Global Sea Containers Ltd 100%股权,交易金额约为16.2亿美元;和(3)歌尔股份收购米亚精密科技有限公司、昌宏实业有限公司100%股权,交易金额约为13.3581亿美元。但是鉴于第(1)、(2)项中A股上市公司为出售方(而非并购方),第(3)项所涉交易在初次披露后不足3个月即公告终止,理由为交易双方未能就交易相关的关键条款达成一致意见,因此,本报告并未将该等交易计入统计的前五名交易范围。

[3] 目前尚有部分交易并未披露具体对价,占交易总量的21.7%。

[4] 目前尚有部分交易并未披露具体对价,占交易总量的21.7%。

[5] 本报告本小节并未展开详述的分手费相关条款属于初次公告时间在2024年,但在2025年有实质性进展的相关交易,相关分手费条款的详细分析请见我们发布的《2024年中国A股上市公司跨境并购数据分析报告》,https://mp.weixin.qq.com/s/58RrpZ8qU6HFjXmy2R_0Ag

*本文对任何提及“香港”的表述应解释为“中华人民共和国香港特别行政区”。

本文作者

徐萍

合伙人

公司业务部

xuping@cn.kingandwood.com

业务领域:跨境投资、并购、外商投资、公司改制重组和技术引进

徐萍律师凭借三十余年的丰富执业经验、扎实的业务功底和国际经验,曾担任多个有影响力的大型跨境并购交易的牵头律师。徐律师不仅为多个世界五百强企业及跨国公司的在华投资及业务活动提供法律服务,近年来还代表了多家大型中国企业参与在中国及国际市场知名的重大“走出去”境外投资项目,并在这些项目发挥了重要作用。徐律师在汽车、装备制造、矿产能源、化工、医药、金融服务和基础设施等行业均有丰富的经验。

俞珍珍

合伙人

公司业务部

yuzhenzhen@cn.kingandwood.com

业务领域:跨境投资、并购、私募股权融资、公司并购与重组以及外商投资等

俞律师拥有十多年的丰富执业经验和扎实的业务功底,协助众多中国中央企业、国有企业、上市公司、风险投资和私募股权机构、新兴公司、知名跨国公司等在中国境内外开展股权或资产收购、合并及重组、战略投资、成立合资公司、开展技术合作和许可等,并协助客户解决公司治理中的问题,完成投资退出等,为投资并购活动提供全价值链的法律服务。

感谢王天雨、杨伊晴、田昕妍、赵爽郡、樊雯洁、张凯宸、潘怡宁、林巧莹对本文作出的贡献。

转载声明:好文共赏,如需转载,请直接在公众号后台或下方留言区留言获取授权。