《2025中国养老金金融白皮书》:40岁才规划养老,够支撑你的退休生活吗?

2026-04-02 19:02

《2025中国养老金金融白皮书》:40岁才规划养老,够支撑你的退休生活吗?

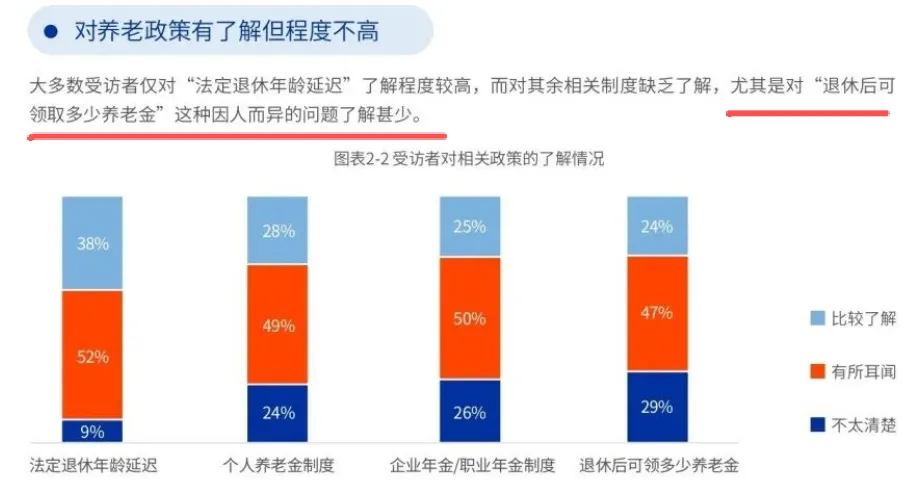

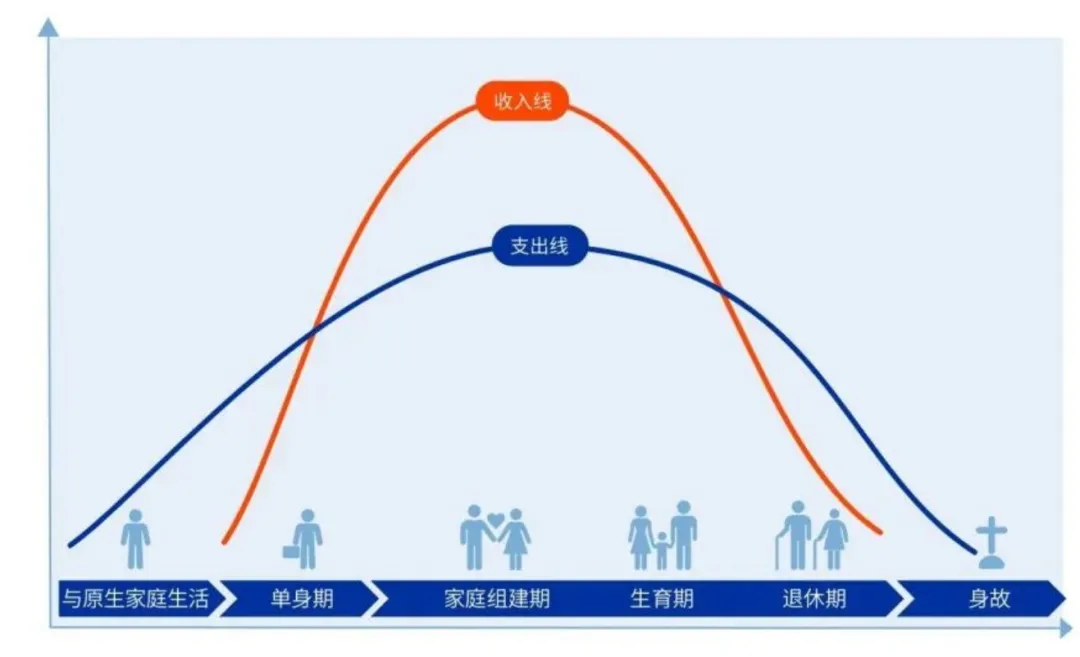

昨天提到国家为了应对人口老龄化推出了“长护险”,今天再继续聊养老的问题:作为个体,我们该如何应对养老难题?2025年10月,贝莱德建信理财与中国建设银行联合发布了《2025中国养老金金融白皮书》。按照国际标准,65岁及以上老年人口占比达到总人口的14%以上,就算深度老龄化社会。而我国在2024年末,这一比例就已到15.6%,妥妥的深度老龄化社会了。意味着劳动力减少,失能老年人增加,抚养老年人的负担超过了抚养儿童的负担,养老金面临巨大压力,医疗支出急剧增加,养老护理服务人员缺口巨大...而雪上加霜的是,随着经济发展,传统婚育观念发生了转变,结婚率和生育率持续下降。2024年全国结婚登记对数仅610.6万,创近47年新低。2024年全国人口自然增长率为-0.99%,连续3年负增长。劳动力供应不足,将会加剧养老支付压力。同时,也会弱化家庭的养老功能。这也是为啥国家会陆续推出延迟退休&催婚催生、长期护理险和企业年金&减免生育费用政策的原因。如老王退休前工资1万,退休后养老金4000,那他的养老金替代率=4000/10000=40%根据国家标准,要想维持退休前的生活水平,养老金替代率需达到70%,达到55%算及格。40%那就是不及格,无法维持退休前的生活水平。那仅靠社保养老无法维持退休前的生活水平,那就需要额外补充。国家大力推行【个人养老金】和【企业年金】,就是为了让大家早日明白:靠国家养老不现实,还得靠个人和企业。个人去补充商业养老金,企业去补充企业年金。白皮书显示受访者的养老意识普遍觉醒,但对养老政策的认识较模糊,“钱不够”成最大担忧。仅有20%受访者不担忧养老问题,67%担忧养老收入不足,59%担忧医疗支出增加,58%担忧资产缩水。分开性别来看,24%男性受访者完全不担心未来的退休生活,女性受访者中仅有16%表示已为养老做了充分的财力准备,不担心养老。相比男性,女性更担心养老收入不足、医疗支出增加、资产缩水。超过半数受访者都表示在30岁后才规划养老,30岁之前有规划养老意识的男、女受访者均仅有14%。不过,无论是计划在30-39岁或是40-49岁开始养老规划的女性都比男性占比高:计划在30-39岁开始养老规划的女性占比30%(男性25%),40-49岁开始养老规划的女性占比28%(男性25%),50岁以上开始养老规划的女性占比18%(男性24%)。总的来说,在养老问题上,女性比男性更焦虑,也倾向于更早规划养老。被问及对养老政策的了解,多数受访者仅对“法定退休年龄延迟”了解较多,对个人养老金制度、企业年金、退休后可领多少养老金等缺乏了解。思维指导行动。对现有的养老政策不足够了解,谈何养老规划和行动?很多人都觉得养老离自己很遥远,可以等到40-50岁再考虑。大家不妨设想一下:若60岁退休,40岁才开始规划,按人均寿命80岁来估算,那意味着需要用20年的部分积累来支撑20年全部退休生活。(2025年国家卫健委公布2025年中国居民人均预期寿命为79.25岁)只是提取前20年的部分积蓄存起来,真的足够支撑接下来至少20年的退休生活吗?从40岁开始每月存3000元,不间断连续存20年,到60岁共存下了72万(不含利息)。从60岁起,每个月我们只能花3000元,花到80岁,这72万就没有了,那80岁之后的钱从哪里来?人不是一直赚钱的,但是一直在花钱的。 现在生活水平提高,我们这代人的预期寿命大概率是会超过80岁的,我们真的想好了如何应对长寿了?“你50岁就要退休啦?你有没有想过你会活到几岁?70?80?90?那你50-80的钱存够了吗?我告诉你喔,至少2000万(约等于400万RMB)。而且这2000万你还要不能生病,不能去旅行,婚丧喜庆,你可能不能包什么白包红包,还要顾忌你的品味...人会老,钱会贬......”基于女性寿命更长、退休更早、收入更低,真心建议女性尽早开始养老规划,利用时间复利来换取更高的收益。从现在开始每天存一点点,慢慢地日积月累,就能存下一笔可观的资金。钱有了,老年的底气和硬气也就有了。相关阅读

现在生活水平提高,我们这代人的预期寿命大概率是会超过80岁的,我们真的想好了如何应对长寿了?“你50岁就要退休啦?你有没有想过你会活到几岁?70?80?90?那你50-80的钱存够了吗?我告诉你喔,至少2000万(约等于400万RMB)。而且这2000万你还要不能生病,不能去旅行,婚丧喜庆,你可能不能包什么白包红包,还要顾忌你的品味...人会老,钱会贬......”基于女性寿命更长、退休更早、收入更低,真心建议女性尽早开始养老规划,利用时间复利来换取更高的收益。从现在开始每天存一点点,慢慢地日积月累,就能存下一笔可观的资金。钱有了,老年的底气和硬气也就有了。相关阅读简介:努力多存钱的阿May

关注:保险|理财|健身|阅读