本文来源于扑克财经智库成员 见微知著杂谈。为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoker。

目录

一、秘鲁矿产行业总体现状

二、主要矿山详细梳理

三、矿产发运路径——从矿山到港口

四、海外机构对秘鲁评价

五、大型贸易商的规模与布局

六、风险因素与未来展望

01

秘鲁矿产行业总体现状

1.1 宏观地位与经济贡献

秘鲁是全球矿产资源最为丰富的国家之一,地质多样性赋予其铜、金、银、锌、铅、锡、钼等多种金属矿产的储量优势。根据EY《2025/2026年秘鲁矿业投资指南》,矿业部门占全国GDP的8.5%,矿产出口约占全国总出口的63.9%,是秘鲁最重要的外汇来源。按出口价值排序,铜居首位,其次为金、锌、铁、铅、钼、锡和银。

根据美国地质调查局(USGS)最新数据,秘鲁拥有全球10.2%的铜储量、3.9%的黄金储量、21.8%的白银储量、8.7%的锌储量、5.2%的铅储量及3.1%的锡储量。这使秘鲁在铜、银产量上长期位居全球前三,在锌、铅、锡、钼方面亦跻身全球前五。

1.2 2024–2025年生产数据

2025年,秘鲁矿业投资达62.3亿美元,同比增长24.3%,创近十年新高。基础设施投资增幅达40%,勘探和设备投资分别增长38.5%和31.1%。2025年铜产量达277万吨,同比增长1.2%,维持全球第三大铜生产国地位(仅次于智利和刚果民主共和国)。

2024年,金出口额达155亿美元(2023年为110亿美元),但值得注意的是,业内数据和金融监管机构估计其中约40%来自非正规(含非法)渠道,非法淘金活动尤以北部拉利伯塔德大区的帕塔兹地区最为突出。

指标 | 数据 | 备注 |

铜产量(2025年) | 277万吨 | 全球第三,同比+1.2% |

金出口额(2024年) | 155亿美元 | 同比+41%,含大量非正规来源 |

矿业占GDP比重 | 约8.5% | EY 2025/2026报告 |

矿产品占总出口比重 | 约63.9% | EY 2025/2026报告 |

矿业投资(2025年) | 62.3亿美元 | 近十年新高,同比+24.3% |

在建/规划项目总价值 | 630亿美元(65个项目) | MINEM 2025年数据 |

勘探管线 | 7.275亿美元(80个项目) | MINEM 2025年数据 |

铜储量占全球比重 | 10.2% | USGS最新数据 |

白银储量占全球比重 | 21.8% | USGS最新数据 |

1.3 主要矿产分布地区

秘鲁的矿产资源主要分布于安第斯山脉(Andes)中高海拔地带,各大区域均有特色金属矿种分布:

·阿普里马克大区(Apurímac):全国最大铜矿区,拥有Las Bambas超大型铜矿(MMG运营),海拔约4,000米。

·阿雷基帕大区(Arequipa):Cerro Verde铜矿(Freeport-McMoRan运营),以及Antapaccay铜矿(Glencore运营),是南部最重要的铜生产基地。

·安卡什大区(Ancash):Antamina多金属矿(铜锌银铅,BHP/Glencore/Teck/三菱联合持股),使用南美最长矿浆管道运输至Huarmey港。

·胡宁大区(Junín):Toromocho铜矿(中铝秘鲁运营),以及多个多金属矿山(铅、锌、银)。

·莫克瓜大区(Moquegua):Anglo American的Quellaveco铜矿(2022年投产),及Southern Copper的Cuajone铜矿。

·塔克纳大区(Tacna):Southern Copper的Toquepala铜矿,配套完整的冶炼精炼设施(伊洛冶炼厂)。

·卡哈马卡大区(Cajamarca):Yanacocha金矿(Newmont运营,南美最大金矿),黄金开采历史悠久。

·拉利伯塔德大区(La Libertad):重要金矿区,Poderosa、Boroo(前Barrick)的Lagunas Norte等金矿集中于此,同时也是非法采金活动最为猖獗的区域之一。

·帕斯科大区(Pasco)和利马大区(Lima):多金属矿(铅锌银铜),Volcan、El Brocal等公司在此运营。

·库斯科大区(Cusco):Antapaccay铜矿(Glencore)、Constancia铜矿(Hudbay,已出售给Pampa Metals)。

02

主要矿山详细梳理

2.1 铜矿(Copper)

2024年秘鲁铜总产量为273.62万吨,较2023年小幅下降0.7%,是连续四年复苏后首次出现滑落。

① Cerro Verde — 铜矿产量全国第一

项目 | 详情 |

位置 | 阿雷基帕大区,距阿雷基帕市约30公里,海拔2,600米 |

运营商 | Freeport-McMoRan(运营方) |

股权结构 | Freeport-McMoRan 53.56%、Buenaventura 19.58%、住友商事 21.0%、其他约5.86% |

2024年铜产量 | 约44.9万吨(同比下降3.7%,因矿石品位下降) |

矿山类型 | 露天开采,配套堆浸及浮选精矿生产线 |

产品 | 铜精矿及铜阴极(SX-EW工艺) |

矿山寿命 | 预计至2051年 |

运营状态 | 正常运营;2015年扩建后产能提升约三倍,成为南美最大铜矿之一 |

备注 | 铜阴极直接出口Matarani港;铜精矿通过公路+铁路至Matarani港 |

② Antamina — 全球最大铜锌多金属矿之一

项目 | 详情 |

位置 | 安卡什大区圣马科斯区,海拔4,300米,距瓦拉斯约200公里 |

运营商 | Compañía Minera Antamina S.A.(BHP主导运营) |

股权结构 | BHP 33.75%、Glencore 33.75%、Teck Resources 22.5%、三菱商事 10% |

2024年铜产量 | 约43.4万吨(基本持平,同比-0.3%) |

2024年锌产量 | 约31.9万吨(同比大幅下降约40%,因矿石进入低锌品位区段) |

白银产量 | 全国最大白银生产商之一 |

矿山寿命 | 预计至2036年(含扩建许可延长方案) |

运营状态 | 2024年Antamina与Cerro Verde均获扩建许可,预计延长矿山寿命和提升产量 |

运输方式 | 独有302公里矿浆管道(slurry pipeline),直达Huarmey港(Punta Lobitos) |

③ Southern Peru Copper(Grupo México旗下)— 包含Toquepala和Cuajone

项目 | 详情 |

位置 | Toquepala(塔克纳大区)+ Cuajone(莫克瓜大区) |

运营商 | Southern Peru Copper Corporation |

股权结构 | Grupo México(墨西哥)约88%控股,其余为公众股 |

2024年铜产量 | 约41.5万吨(同比+11%,增速最快的主要铜矿) |

冶炼设施 | 伊洛(Ilo)冶炼厂和精炼厂,可生产铜阳极和铜阴极 |

运输方式 | 铁路运输至Ilo港或Matarani港 |

备注 | Tía María新铜矿项目预计2027年投产,年产能12万吨铜,届时Southern铜产量将大幅跃升 |

④ Las Bambas — 全球铜供给的2%

项目 | 详情 |

位置 | 阿普里马克大区科塔班巴斯省,距库斯科约72公里,海拔约4,000米 |

运营商 | MMG Limited(五矿集团旗下) |

股权结构 | MMG 62.5%(五矿集团控股)、国信国际投资22.5%(国务院国资委)、中信金属15.0% |

2024年铜产量 | 约28.5万吨(同比+6.4%,在主要矿山中增长突出) |

矿山寿命 | 预计至2038年(申请延长至2039年);三大矿坑:Ferrobamba(主力)、Chalcobamba、Sulfobamba |

运营状态 | 持续面临社区道路封锁风险,2016年至2022年累计停产367天;2022年获Chalcobamba矿坑开采许可 |

融资背景 | 中国工商银行(ICBC)、中国银行(BOC)、中国进出口银行联合提供约69.6亿美元开发贷款 |

备注 | 供应全球约2%的铜;计划投资20亿美元至2030年将产能扩大至四倍 |

⑤ Quellaveco(Anglo American / 三菱)

项目 | 详情 |

位置 | 莫克瓜大区,海拔约3,500米 |

运营商 | Anglo American(运营) |

股权结构 | Anglo American 60%、三菱商事 40% |

2023年铜产量 | 约31万吨(2022年底投产后爬坡到位) |

2024年铜产量 | 约29.8万吨(同比下降约4%,因品位下调) |

矿山寿命 | 预计至2055年,超长矿山寿命 |

备注 | 三菱商事凭借40%股权获得铜精矿长期稳定供应,并扩充其欧洲基地金属交易业务 |

⑥ Toromocho(中铝秘鲁)

项目 | 详情 |

位置 | 胡宁大区,海拔约4,500米,距利马约140公里 |

运营商 | Chinalco Perú(中国铝业旗下) |

股权结构 | 中国铝业集团(Chinalco)100% |

产品 | 铜精矿,含金银铼钼副产品 |

运营状态 | 正常运营,通过中央安第斯铁路运输至卡亚俄港 |

备注 | 为中国铝业海外重要铜矿资产,也是中国在秘鲁最大的矿业投资项目之一 |

⑦ Antapaccay(Glencore)

项目 | 详情 |

位置 | 库斯科大区埃斯皮纳尔省,海拔约4,000米 |

运营商 | Glencore Perú |

2024年铜产量 | 约18万吨(同比下降15.7%,受品位和设备维护影响) |

运输方式 | 公路运输至Pillones站,再转铁路至Matarani港 |

备注 | 与Las Bambas共用同一南部公路-铁路运输走廊;是Glencore在秘鲁的核心铜资产之一 |

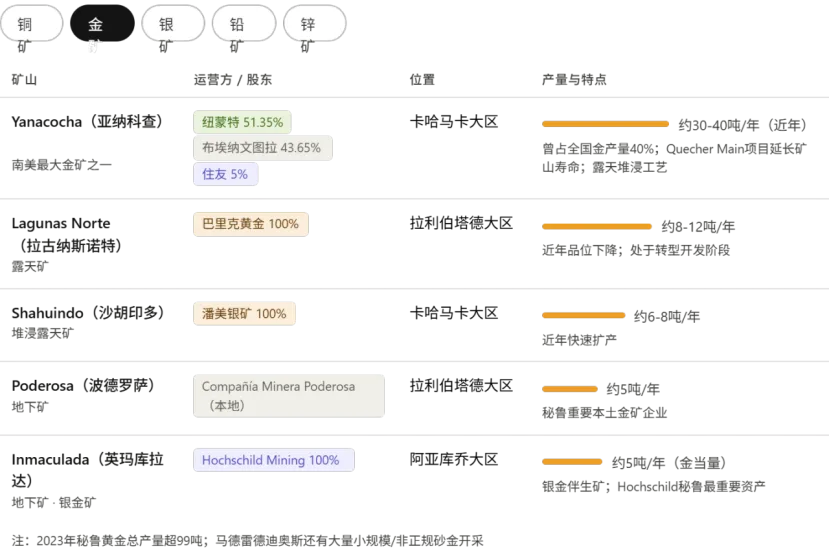

2.2 金矿(Gold)

2023年秘鲁黄金产量超过99吨,主要因Yanacocha产量增长;银产量3,043吨;锌产量146.84万吨,主要因Antamina和Volcan贡献增长。亚纳科查曾是南美最大金矿,但品位持续下降,纽蒙特通过Quecher Main等延矿项目维持产量。

① Yanacocha — 南美最大金矿

项目 | 详情 |

位置 | 卡哈马卡大区,距卡哈马卡市约45公里,海拔3,500–4,700米 |

运营商 | Newmont(主要运营方) |

股权结构 | Newmont 51.35%、Buenaventura 43.65%、国际金融公司(IFC/世界银行)5% |

产量状态 | 产量自2005年高峰后持续下降,现通过注入式浸出技术(injection leaching)维持生产,2023年3月进入商业化生产 |

特殊进展 | 拟建Yanacocha Sulfides项目(价值约25亿美元)以延长矿山寿命并恢复高产能,已进入可行性研究阶段 |

社区争议 | 与周边社区长期存在土地水源争议,Conga扩建项目2024年被卡哈马卡高级法院裁定无法建设 |

② Lagunas Norte(Boroo Misquichilca)

项目 | 详情 |

位置 | 拉利伯塔德大区 |

运营商 | Boroo Misquichilca(新加坡Boroo公司旗下,原为Barrick旗下资产,2021年出售) |

现状 | 2019年进入维护与保全(C&M)状态,2025年1月完成CMOP扩建可行性研究,矿山寿命延长12年 |

备注 | Barrick曾是秘鲁最大金矿运营商之一,出售后转型由小型公司再开发 |

③ Buenaventura旗下矿山群

项目 | 详情 |

公司背景 | Compañía de Minas Buenaventura(NYSE:BVN),秘鲁最大上市本土矿业公司 |

主要金矿 | Tambomayo(阿雷基帕大区)、Orcopampa(阿雷基帕大区)、La Zanja(卡哈马卡大区) |

新项目 | San Gabriel(莫克瓜大区),2025年中期开始正式生产,预计年产金12–15万盎司 |

关联持股 | 持有Cerro Verde 19.35%股权,持有Yanacocha 43.65%股权 |

银矿资产 | Uchucchacua(利马大区),为秘鲁重要银矿 |

④ Hochschild Mining旗下Inmaculada、Pallancata等

Hochschild Mining(伦敦上市)在秘鲁运营多个贵金属矿山,重点集中于南部阿雷基帕大区和阿亚库乔大区。旗下Inmaculada金银矿是其核心生产资产,同时持有Pallancata银矿。2024年Hochschild在秘鲁的金银产量贡献显著,是除Newmont/Buenaventura外最重要的贵金属生产商之一。

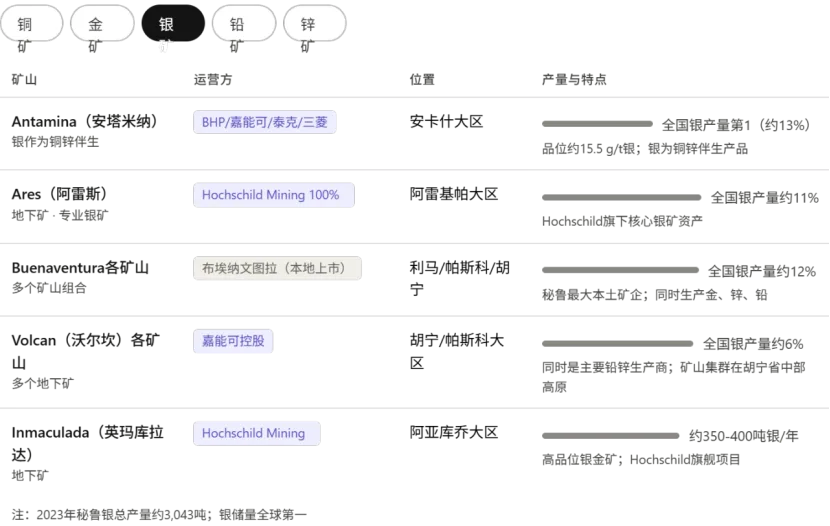

2.3 银矿(Silver)

秘鲁是全球第二大白银生产国,白银多以铜、铅、锌矿的副产品形式产出,极少有纯银矿开采。

矿山/公司 | 大区 | 产量地位 | 主要股东 |

Antamina | 安卡什 | 全国最大白银产商之一(约占全国13%) | BHP/Glencore/Teck/三菱 |

Buenaventura(Tambomayo等) | 阿雷基帕/利马 | 全国第一/第二大白银产商(年产约2500万盎司) | Buenaventura上市公司(本土) |

Hochschild(Inmaculada等) | 阿雷基帕/阿亚库乔 | 重要银金矿运营商 | Hochschild Mining plc(英国上市) |

Compañía Minera Ares(Hochschild旗下) | 阿雷基帕 | 全国白银产量前五 | Hochschild Mining plc |

Volcan Compañía Minera | 帕斯科/胡宁 | 多金属矿,银为重要副产品 | Glencore(持股后为控股股东) |

Nexa Resources Perú(前Milpo) | 帕斯科/利马 | 锌银铅多金属矿 | Votorantim(巴西)控股 |

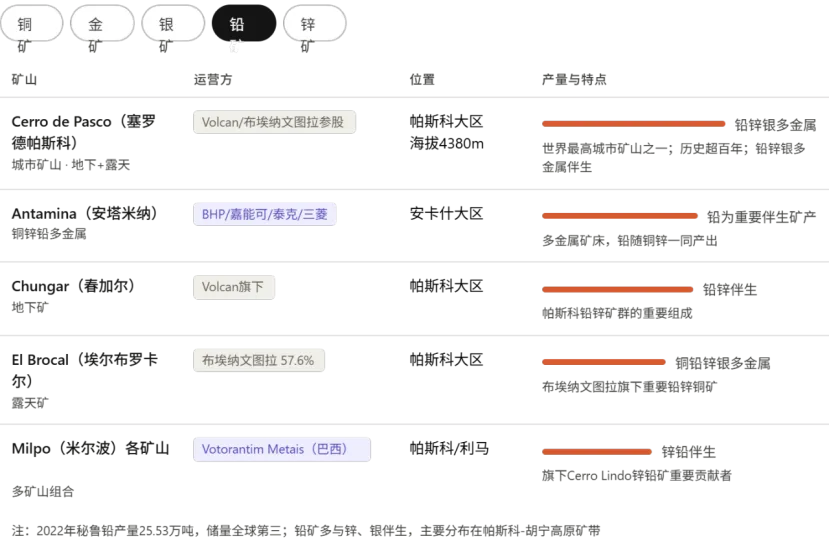

2.4 铅锌矿(Lead & Zinc)

秘鲁是全球第二大锌生产国,铅产量位居全球前五。主要产区为中部高原(帕斯科大区、胡宁大区、利马大区)和北部(安卡什大区)。

矿山/公司 | 大区 | 主要产品 | 股东/运营方 | 备注 |

Antamina | 安卡什 | 锌铜铅银 | BHP/Glencore/Teck/三菱 | 2024年锌产量大幅下降约40%至31.9万吨 |

Volcan Compañía Minera | 帕斯科/胡宁 | 锌铅银铜 | Glencore(控股约55%) | 多矿山组合运营,包括Cerro de Pasco |

Nexa Resources Perú | 帕斯科/利马/莫克瓦 | 锌铅银铜 | Votorantim(巴西),约64%股权 | 前身Milpo,巴西企业拉美锌矿布局 |

El Brocal(Buenaventura旗下) | 帕斯科 | 铜锌铅银 | Buenaventura(约63%) | 中等规模多金属矿山 |

Chungar(Volcan旗下) | 帕斯科 | 锌铅银 | Glencore旗下Volcan | 地下矿山 |

Milpo(现Nexa Resources) | 帕斯科/利马 | 锌铅银 | Votorantim | 多矿山,部分地下开采 |

三、矿产发运路径——从矿山到港口

3.1 总体运输格局

秘鲁矿山普遍地处安第斯高原,海拔3,500–4,700米,距太平洋沿岸港口直线距离通常超过400公里,且需翻越险峻的山地地形。

矿产运输综合采用三种方式:矿浆管道(slurry pipeline)、公路(truckage)、铁路(railway),通常为两种或三种组合,最终集中于Matarani港(南部)、Callao港(中部)和Huarmey港(北部)出海。

3.2 南部走廊:Las Bambas–Antapaccay–Cerro Verde → Matarani港

Matarani港(阿雷基帕大区)是全球最大的铜精矿出口港之一,目前服务三大矿山:Las Bambas、Antapaccay、Cerro Verde,年处理矿产品约700万吨。

① Las Bambas运输路线(总距约780公里)

矿山 → 公路运输(约495公里):Las Bambas生产的铜精矿通过密封集装箱卡车运输,每天约106辆,通过阿普里马克–阿雷基帕走廊,途经Antapaccay、Constancia、Cerro Verde等大型矿山聚集区,最终抵达亚纳瓦拉(Yanahuara)区的Pillones转运站。

Pillones站 → 铁路(约286公里):在Pillones站完成集装箱装车转换后,由PeruRail铁路(MMG与PeruRail签有15年合同,价值4.893亿美元)将精矿运往Matarani港。每列火车可装54个集装箱,全长348米,每天最多四列班次,全程约36小时。

Matarani港 → 全球市场:以散货船运往全球客户(主要为中国冶炼厂)。

注意事项:这条公路走廊穿越3个大区、6个省、16个县和86个社区,长期存在社区道路封锁风险。自2016年至2022年3月,Las Bambas单矿就遭遇累计367天的道路封锁(不含COVID-19防疫封锁),严重影响生产节奏。

② Antapaccay(Glencore)运输路线

矿山 → 公路:Antapaccay铜精矿通过公路经同一南部走廊运至Pillones转运站。

Pillones站 → Matarani港:铁路运输,与Las Bambas共用同一铁路线路。

③ Cerro Verde(Freeport-McMoRan)运输路线

铜精矿:通过公路运至阿雷基帕,再经铁路运至Matarani港,全程约100公里。

铜阴极(SX-EW工艺产品):直接从矿山发出,以散货卡车运至Matarani港,装船出口。

3.3 北部走廊:Antamina → Huarmey港(矿浆管道模式)

Antamina矿山采用了秘鲁乃至南美最具代表性的铜精矿矿浆管道运输系统,是秘鲁矿产物流最重要的基础设施之一。

矿浆管道全长302公里(不同来源记载为302–304公里),从安卡什大区圣马科斯区的矿山浮选厂出发,穿越安第斯山脉,纵向下降超过4,000米的海拔落差,最终抵达安卡什海岸线的Huarmey市Punta Lobitos港。

在Punta Lobitos港(Huarmey),精矿浆中的水分经过脱水处理,固体精矿进入码头储仓,通过专用装船机装载至散货船。整个过程实现了从矿山到港口的全密封运输,最大程度减少了重金属泄漏和环境风险。

Huarmey港是秘鲁北部最重要的矿产出口港,主要服务Antamina(铜精矿、锌精矿、铅精矿)。

3.4 中部走廊:中部高原矿山 → Callao港(铁路+公路)

卡亚俄港(Callao)是秘鲁最大、最繁忙的综合港口,位于首都利马附近。主要服务中部高原的多金属矿山(铅、锌、铜、银),以及Toromocho铜矿。

中央安第斯铁路(Ferrocarril Central Andino,FCCA):连接Callao港–利马–胡宁大区–帕斯科大区,全程约346公里,是世界第二高铁路(最高点4,781米)。Volcan、Nexa Resources、El Brocal等帕斯科和胡宁大区的矿山通过此铁路运输精矿至Callao港。

Toromocho铜矿(Chinalco):通过中央安第斯铁路运输铜精矿至Callao港,再由散货船运往中国冶炼厂。

利马大区矿山:Callao港旁设有Transportadora Callao(由多家主要矿业公司联合投资)专用矿产码头,装备现代化密封式皮带输送机和装船机,处理来自中部矿区的铜、铅、锌及其他金属精矿。

3.5 南部附加路线:Ilo港(Southern Copper专属)

Southern Copper在莫克瓜大区拥有伊洛(Ilo)冶炼厂和精炼厂,就近建设了Ilo港口码头,可直接装运铜阳极和铜阴极产品,是Southern Copper部分产品的主要出口港,无需经Matarani港中转。

3.6 Chancay新港口的潜在影响

2024年开港的钱凯港(Chancay,由中远海运COSCO持股60%、Volcan持股40%)位于利马以北约80公里,总投资约36亿美元,设计年吞吐能力100万标准箱(TEU)。目前Chancay以集装箱货物为主,矿产品散货业务仍在扩展中,未来若引入矿产散货功能,可能部分分流来自Callao港的矿产货流,对中部高原矿产出口格局产生影响。

港口 | 主要服务矿山 | 运输方式 | 产品类型 | 年处理矿产量(估) |

Matarani港(阿雷基帕) | Las Bambas、Antapaccay、Cerro Verde | 公路+铁路 | 铜精矿、铜阴极 | 约700万吨/年 |

Huarmey港(安卡什) | Antamina(独家) | 矿浆管道302公里 | 铜精矿、锌精矿、铅精矿 | 约1,000万吨/年(估) |

Callao港(利马) | Toromocho、Volcan、Nexa、El Brocal等 | 中央安第斯铁路+公路 | 铜/铅/锌精矿、贵金属 | 混合多金属 |

Ilo港(莫克瓦) | Southern Copper(Toquepala、Cuajone) | 铁路+公路 | 铜阳极、铜阴极、钼精矿 | 南部专用 |

Salaverry港(拉利伯塔德) | 北部小型矿山 | 公路 | 少量矿产品 | 规模较小 |

04

海外机构对秘鲁评价

4.1 EY(安永)——《2025/2026年秘鲁矿业与金属投资指南》

EY是秘鲁矿业外资评估的最系统性来源之一,其年度投资指南于2026年1月更新,核心观点如下:

秘鲁矿业具备高度吸引力,拥有51个在建/规划项目,总价值达546亿美元,另有75个勘探项目合计6.44亿美元勘探管线,是全球最具规模的铜矿投资目的地之一。

铜项目占规划投资总额的73%(约400亿美元),黄金项目占13%(约70亿美元),铁矿石项目占9%(约50亿美元)。

EY指出秘鲁矿业部门对能源转型的战略意义:铜、锌、银、钼是电动汽车、太阳能电池板、储能系统的关键材料,秘鲁作为全球战略储备国的地位将随绿色需求增长而提升。

EY对秘鲁宏观环境的评价:秘鲁是拉丁美洲最稳定的经济体之一,汇率相对稳定,且受美元广泛认可;矿业法律框架成熟,税收稳定协议(stability agreement)为外资提供保障。

挑战方面:社区冲突和许可证延误是主要障碍,项目平均开发周期超40年(从勘探到生产);此外,通胀带来的运营成本上升压缩了利润空间。

4.2 Wood Mackenzie——铜供需缺口与秘鲁战略价值

Wood Mackenzie于2025年10月发布的《铜需求前景》报告(Horizons报告)指出:

全球铜需求将在2035年前增长24%,从目前约34.5 Mtpa增至42.7 Mtpa,驱动力为电动汽车(2025年渗透率已达22%,2035年预计44%)和AI数据中心(2035年前预计额外消耗2,200 TWh电力)。

满足需求增长需要在2035年前新增超过800万吨/年的矿山产能和350万吨/年的废铜回收,但全球矿山投资明显滞后。

秘鲁的重要性在于:其储量基础雄厚(全球铜储量的10.2%),但面临品位下降、社区反对、许可证瓶颈等制约,加之西方矿商在高ESG要求下对秘鲁等高风险新兴市场的投资更趋谨慎。

Wood Mackenzie特别指出:中国、俄罗斯等风险容忍度更高的资本在非洲、中亚加速布局,可能改变全球铜矿供应格局,对依赖西方矿商的秘鲁形成一定结构性风险。

4.3 S&P Global Market Intelligence——并购与资本流向

S&P Global于2026年3月发布的《2025年矿业并购回顾》指出:

2025年最具标志性的铜矿并购为Anglo American与Teck Resources拟议合并(估值约279.6亿美元),合并后将产生拥有智利、秘鲁和加拿大多个核心铜矿资产的全球头部铜生产商,核心资产包括Quellaveco(秘鲁)。

铜在2025年并购标的中占主导地位,改变了资源的83%集中于铜相关资产(5,170万吨铜资源量易主)。

S&P Global认为秘鲁作为稳定的长周期铜矿资产来源地持续受到主要矿业公司青睐,尽管社区风险较高,但稳定的法律框架和丰厚的储量基础使其竞争力不减。

4.4 JPMorgan & Goldman Sachs——贵金属视角

尽管JPMorgan和Goldman Sachs的最新报告主要针对金价走势,但其中折射出对秘鲁金银矿业的间接评价:

JPMorgan预测2026年底金价将突破5,055美元/盎司,黄金将在未来持续受益于各国央行去美元化购金需求(2025年前三季度央行购金约634吨)及ETF资金流入;秘鲁作为全球第五大金生产国,直接受益于这一价格环境。

Goldman Sachs预测2026年金价均值达4,628美元/盎司,并以5,055美元/盎司为上行情景目标,认为央行购金是最具结构性的支撑因素。高金价显著提升了Yanacocha(Newmont)、Buenaventura等秘鲁金矿的盈利能力。

对铜的观点:Goldman Sachs和JPMorgan均对铜中长期价格持看多态度,Wood Mackenzie预测铜价在2030年前可能达到4.5–6.5美元/磅,进一步提升了秘鲁铜矿的经济价值。

4.5 Hatch咨询——运营挑战与成本压力

工程咨询公司Hatch于2024年3月发布报告称,秘鲁矿业面临以下核心挑战:

通胀导致的运营成本上升:矿业生产成本持续走高,主要矿商正通过运营卓越和生产效率优化来缩减成本,部分项目的全维持成本(AISC)已进入盈亏平衡敏感区间。

政治不稳定性:近年来的政治波动加大了采矿许可证流程的不确定性,外资对此保持审慎。

去碳化压力:ICMM要求成员矿企2030年前将碳排放降低20–40%,秘鲁清洁能源(主要为水电约57%)为矿业脱碳提供了有利条件。

05

大型贸易商的规模与布局

5.1 总体格局

秘鲁作为全球最重要的铜、锌、铅、金、银产出国,天然吸引了全球顶级大宗商品贸易商的深度布局。贸易商在秘鲁的参与方式包括:直接持有矿山股权(如Glencore)、与矿山签订长期包销协议(如Trafigura、IXM)、参与加工贸易链(收购精矿→转售给冶炼厂)、以及近年来关注度逐步上升的非正规渠道铜矿采购问题。

5.2 Glencore——最深度整合的贸易商

Glencore在秘鲁的布局最为深度,既是矿山股东,又是全球最大的铜精矿贸易商之一。

资产 | 角色 | 股权/备注 |

Antamina | 股东之一 | Glencore持股33.75%,是Antamina最大外资股东之一;Antamina铜锌精矿部分由Glencore贸易部门包销 |

Antapaccay(Espinar矿区) | 运营方 | Glencore 100%控股运营,年产铜约18–22万吨 |

Volcan Compañía Minera | 控股股东 | Glencore持有Volcan约55%股权,控制秘鲁最重要的铅锌银多金属矿山群 |

Constancia铜矿 | 历史参与 | 前由Hudbay运营,Glencore与Hudbay存在多项精矿贸易协议 |

贸易功能 | 全球贸易主导 | Glencore全球铜矿开采量控制约12%,在秘鲁的精矿贸易占其亚太铜流量的重要份额 |

5.3 Trafigura——秘鲁规模最大的独立贸易商之一

Trafigura不直接持有秘鲁主要矿山股权,而是通过长期包销协议和金融融资的方式深度参与秘鲁铜、锌、铅精矿流通。

根据彭博社2025年3月报道,Trafigura和IXM自2019年以来已从秘鲁伊卡大区(含纳斯卡地区)出口了约18亿美元的金属产品(主要为铜),其中部分来自小型或非正规冶炼加工厂,引发了关于矿产溯源合规的争议。

Trafigura与秘鲁南部阿雷基帕和阿普里马克的多家中小矿山及加工企业保持长期精矿采购合同。

Trafigura还在秘鲁参与结构性融资业务(预付款融资,prepayment facility),向部分中型矿山提供运营资金,换取精矿优先采购权。

2025年,Trafigura与Glencore共同被列为全球金属交易利润记录年度的两大最大受益者,铜贸易贡献显著。

5.4 IXM(CMOC全球贸易部门)——新兴重要力量

IXM是洛阳钼业(CMOC)旗下的全球金属贸易部门,近年来在秘鲁的业务扩张尤为值得关注。

IXM于2023年从秘鲁伊卡大区的出口额同比增长78%,达3.44亿美元,是增速最快的贸易商之一。

IXM在秘鲁主要参与铜精矿及铜阳极的贸易,目标是将秘鲁铜流量纳入CMOC的全球原料供应链,支撑其在中国及其他地区的冶炼厂业务。

IXM连续三年创历史盈利纪录(2025年CEO Kenny Ives在彭博伦敦活动上公开确认),其秘鲁业务是重要贡献来源。

5.5 三菱商事——精矿贸易与长期权益结合

三菱商事(Mitsubishi Corporation)在秘鲁的布局以直接持股为基础,将矿山股权与精矿贸易权紧密绑定:

持有Antamina 10%股权,长期享有部分铜精矿和锌精矿包销权;

持有Quellaveco 40%股权,2022年投产后开始接收大量铜精矿,推动三菱在欧洲建立铜精矿交易平台(已引进前Trafigura交易员加强欧洲铜精矿交易业务);

三菱在秘鲁的定位是战略供应方,将铜精矿定向输往日本冶炼厂(三菱金属)及亚洲其他客户。

5.6 Mercuria、Vitol等新兴竞争者的进入动向

随着铜等能源转型金属的战略价值凸显,原以能源为主的大型贸易商也开始加速布局金属市场,包括在秘鲁市场寻求机会:

Mercuria:2024年下半年大举扩充金属交易团队,引进前Trafigura金属联席主管Kostas Bintas,以及前IXM铜精矿交易员;正积极评估秘鲁铜矿包销机会,被认为是Trafigura和Glencore的潜在竞争者。

Vitol:宣布收购新加坡Noble Resources(工业原材料贸易商),积极引进前Glencore和Trafigura铁矿石交易员,正在建设基本金属贸易团队,目标包括秘鲁铜精矿市场。

5.7 中国企业的战略布局(矿山持股层面)

中国企业 | 在秘鲁资产 | 持股比例 | 战略意图 |

五矿集团(MMG) | Las Bambas铜矿 | 62.5%(通过MMG控股) | 保障中国冶炼厂铜精矿供应;长期战略性铜资源配置 |

中国铝业(Chinalco) | Toromocho铜矿 | 100% | 海外铜矿战略布局;精矿运回中国冶炼 |

国信国际(国资委) | Las Bambas股份 | 22.5% | 国家主权层面战略资源持有 |

中信金属(CITIC) | Las Bambas股份 | 15.0% | 中信集团海外大宗商品资产配置 |

洛阳钼业(CMOC/IXM) | 主要为贸易参与,无重大直接持股 | —— | 通过IXM贸易部门在秘鲁收购铜精矿 |

紫金矿业 | 关注秘鲁市场,尚无重大披露的直接持股 | —— | 正评估秘鲁并购机会 |

06

风险因素与未来展望

6.1 主要风险因素

风险类型 | 具体表现 | 影响程度 |

社区冲突风险 | Las Bambas道路封锁(累计367天)、Pataz非法采金暴力事件、Conga项目被法院叫停 | 高,直接影响产量 |

非法采矿问题 | 2024年金出口约40%来自非正规渠道;铜矿非正规采矿在南部阿普里马克和阿雷基帕扩展 | 中,影响正规矿山竞争和贸易合规 |

品位下降压力 | Cerro Verde、Antamina、Quellaveco等主要矿山均面临矿石品位下降,制约产量增长 | 中高,长期结构性问题 |

政治与监管不稳定 | 近年政局动荡,许可证审批周期延长(平均项目开发周期超40年) | 中,影响新项目推进 |

运输物流瓶颈 | 南部公路走廊(Las Bambas等)封锁风险长期存在;铁路运力有限 | 中,影响交货稳定性 |

ESG合规压力 | ICMM碳减排目标(2030年降低20–40%);国际贸易商溯源合规要求趋严 | 中等偏高,影响融资成本 |

6.2 未来展望与主要催化剂

Tía María铜矿(Southern Copper):预计2027年投产,年产能12万吨,是秘鲁铜产量的下一个重要增量,经过长达10年以上的社区谈判后终获许可,标志着南部矿区开发重启。

Quellaveco产能爬坡与Anglo-Teck合并:若合并完成,将进一步加大对Quellaveco的资本投入,优化运营效率。

Yanacocha硫化矿项目:Newmont计划投资约25亿美元开发Yanacocha Sulfides,以延续南美最大金矿的生命周期,进入商业化生产后可显著提振秘鲁金产量。

Buenaventura San Gabriel:2025年中期开始正式生产,预计年产金12–15万盎司,是秘鲁金矿新增产能的代表。

Chancay港口效应:港口扩容可能对中部矿产物流产生影响;长远来看,若增设矿产散货功能,将优化北中部矿山的运输成本。

铜价长期利好:Wood Mackenzie预测2035年前铜需求增长24%,结合铜价上行预期(2030年前可达4.5–6.5美元/磅),使秘鲁众多铜矿项目的NPV大幅提升,利于新项目获批和融资。

6.3 关键数据速查

品种 | 2025年产量(估) | 全球排名 | 主要出口目的地 |

铜 | 约277万吨 | 第三(仅次于智利、刚果) | 中国(约75.2%)、日本(6.2%)、西班牙(3.6%) |

金 | 约1.089亿克(约350万盎司) | 第五~六 | 印度(27.7%)、加拿大(20.5%)、阿联酋(14.3%) |

银 | 约3,600吨(估) | 第二 | 中国、日本、欧洲 |

锌 | 约127万吨(2024年,同比-13.5%) | 第二~三 | 中国、欧洲 |

铅 | 约30万吨(估) | 前五 | 中国、欧洲 |

钼 | 约5–6万吨(估) | 前三 | 中国、欧洲 |

参考来源:EY《2025/2026秘鲁矿业投资指南》、Wood Mackenzie、S&P Global、IIR News Intelligence、MINEM秘鲁能矿部、Bloomberg、Reuters、Mining.com、GBReports、USGS、MMG、Anglo American、Freeport-McMoRan、Southern Copper官方披露及公开研究报告。

【特别声明】本文来源见微知著杂谈,作者Arrow杂谈。文章的观点和立场并不代表本公众号的观点和立场。此文版权归原作者所有,其他第三方若要转载此文章请事先联系沟通,未经授权的转载都视为侵权。

当前,全球大宗商品市场正处于新旧秩序转换的关键节点。地缘政治、科技革命与绿色转型正以前所未有的力量重塑行业格局。面对供应链韧性、货权安全、AI冲击与风险管理等严峻挑战,行业亟需凝聚智慧、共谋破局。

在此背景下,我们诚挚邀请您出席于2026年5月21日在上海举办的「TGW 2026扑克财经大宗商品行业创新大会」。本次大会以“向新而生”为主题,旨在汇聚全产业链核心决策者,共同探讨在复杂新格局下的生存、进化与发展之道!

你应该来!

大宗商品生产、贸易企业决策者与管理者 仓储物流、数商、CTRM解决方案提供商 行业协会、研究机构专家与学者

那么,你应该来!

参与本次大会,即是选择在一个高度聚焦、价值导向、模式创新的平台上,进行一场精准、深度且能产生长效回报的战略投资。最重要的是,你将置身于一个由300至500位决策者构成的生态圈中,通过定向晚宴与专属展区的深度互动,获得精准的资源链接与长效的行业协同价值。旧秩序瓦解,新动能崛起,让我们在国际局势和技术创新风云变幻的当下,共同摸索大宗商品行业创新之路。

报名方式

报名方式:扫描下方二维码,即可报名

大会主论坛报名扫描上方二维码

如果您有其他问题,请添加扑克财经-大福的微信咨询:13022101580。

报名时间: 即日起至 2026 年 5 月 15 日。

2026年5月21日,让我们共同奔赴这场思想与实践的盛宴,于风云变幻中,勾勒大宗商品行业的未来蓝图!

添加微信:puoker

(注明姓名、公司职务、事由)