GUIDE:

导语

当2026年的第一缕晨光穿透全球资本市场迷雾

世界的目光再次聚焦于东方

在这里,三艘决定着中国乃至全球能源脉动的巨轮——中国石油天然气集团(CNPC,简称“中石油”)、中国石油化工集团(Sinopec,简称“中石化”)与中国海洋石油集团(CNOOC,简称“中海油”),刚刚交出了它们2025年全年的成绩单,并为2026年的征途定下了基调。

这不仅是一份份财务报表,更是一幅描绘着地缘政治动荡、能源价格博弈、以及全球绿色转型浪潮下,国家能源巨头如何掌舵转向的宏伟画卷。

在“能源安全”被提升至前所未有高度的今天,在“双碳”目标如同一座灯塔指引着产业变革的此刻,这“三桶油”的每一个数字波动、每一次战略布局,都牵动着亿万人的神经和国家经济的未来。

文章内容仅供参考,不构成投资建议

今天,我们将以前所未有的深度,为您独家解析“三桶油”年度大考的答卷。通过深入财务数据,剖析谁在惊涛骇浪的油价波动中稳坐“盈利之王”的宝座;穿越战略布局的迷雾,揭示谁在新能源的赛道上孤注一掷,豪赌未来;我们还将探讨在国家政策的“有形之手”与市场“无形之手”的双重驱动下,这三家巨头正上演着怎样一出波澜壮阔的“大象转身”史诗。

这份深度研究报告,将是您理解中国能源格局、洞察未来产业趋势的必备指南。请跟随我们,一同揭开这场关乎国家命脉与地球未来的终极对决。

第一章:2025年度财务大复盘——冰与火之歌

谁是真正的现金牛?

2025年,全球经济在蹒跚中复苏,国际油价如同过山车般起伏,地缘政治的“黑天鹅”与“灰犀牛”交替出现。

在这样复杂严峻的外部环境下,“三桶油”的财务表现成为衡量其战略定力、运营韧性和抗风险能力的核心标尺。现在,让我们逐一审视它们的年度答卷。

1.1 中国石油(CNPC):稳健的压舱石

盈利能力面临考验

作为共和国的“能源长子”,中石油始终扮演着国家能源安全的“压舱石”角色。其庞大的体量和一体化的产业链结构,使其在风浪中展现出超强的稳定性。

根据最新披露的数据,中石油在2025年全年的财务表现可谓“稳中有忧”。

营收与利润概览:

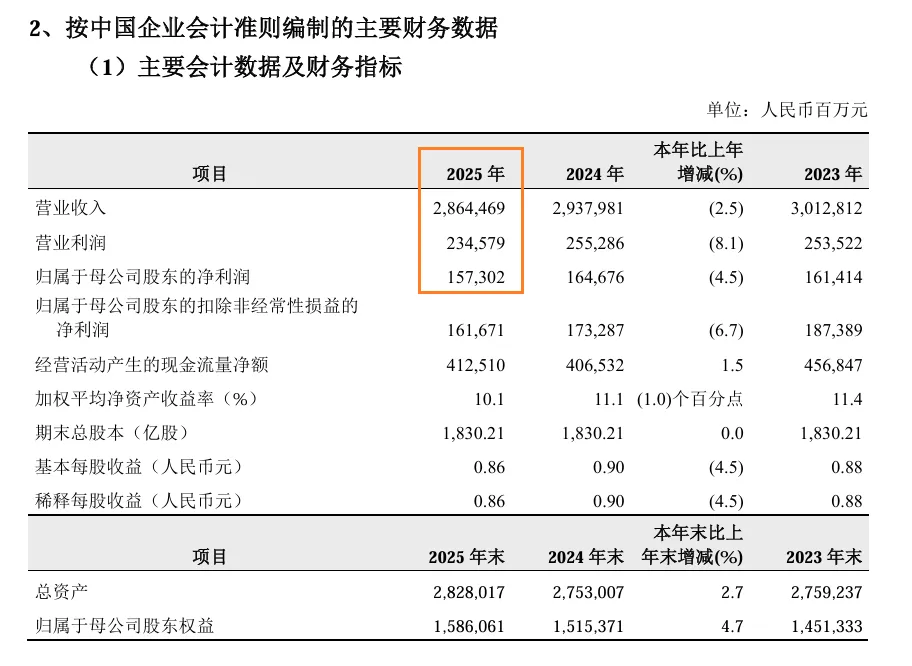

概览

按照中国企业会计准则,中石油2025年实现营业收入高达28,644.69亿元人民币,虽然体量惊人,但同比出现了约2.5%的下滑。在盈利能力方面,其归属于母公司股东的净利润(简称“归母净利润”)约为1,573.02亿元人民币,同比也下降了约4.5% 。

数据来源:中国石油天然气股份有限公司 2025 年年度报告

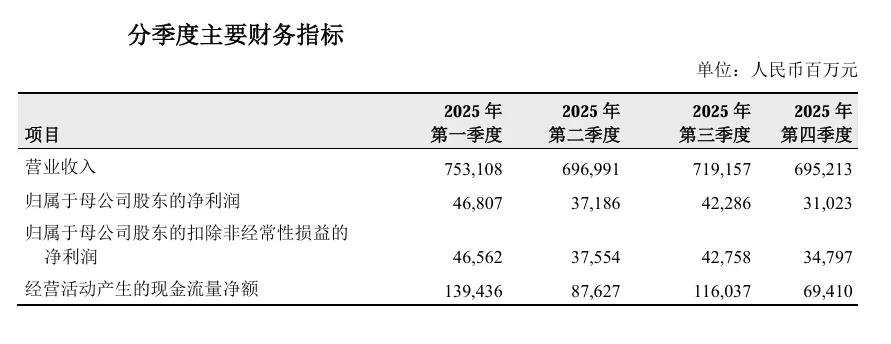

季度表现分析:

分析

从季度数据来看,中石油的业绩波动与国际油价的关联性清晰可见。2025年第一季度,公司实现了营业收入7,531.08亿元,同比下降7.3%,但归母净利润却逆势增长2.3%,达到468.07亿元。

这反映出公司在年初油价波动期间,通过有效的成本控制和内部挖潜,维持了利润的增长。然而,进入下半年,随着市场环境的变化,前三季度的累计数据显示,营业收入为21,692.56亿元,归母净利润为1,262.94亿元 ,全年最终的利润下滑趋势得以确认。

数据来源:中国石油天然气股份有限公司 2025 年年度报告

利润率深度解析:

解析

基于全年数据,我们可以粗略计算出中石油2025年的净利润率约为5.49%。

这一数字虽然在绝对值上相当可观,但与历史高点相比,显示出在上游勘探开发成本上升和下游炼化、销售板块利润空间被挤压的双重压力下,公司的整体盈利效率正面临挑战。尤其是销售分部,尽管2025年实现了23,527.46亿元的庞大营业收入,但其利润贡献度历来是集团业务板块中的薄弱环节 。

亮点业务:

亮点

尽管整体利润承压,但中石油的部分业务依然展现出强劲的增长动力。特别是在天然气领域,受益于国家能源结构调整和“增储上产”的号召,天然气业务成为利润增长的重要引擎。例如,仅在2025年第一季度,天然气业务的经营利润就实现了10%的同比增长,达到135亿元人民币。这预示着天然气业务将在未来中石油的业务版图中占据愈发核心的地位。

数据来源:中国石油天然气股份有限公司 2025 年年度报告

分析结论:

结论

中石油在2025年展现了其作为行业巨擘的强大韧性,成功地在剧烈波动的市场中守住了超过1500亿的利润基本盘。

然而,营收和利润的双双下滑也敲响了警钟:在传统油气业务面临增长瓶颈的背景下,如何提升全产业链的盈利效率,并尽快培育出新的利润增长点,是其在2026年及未来必须破解的难题。

1.2中国海油(CNOOC):高弹性的“海上霸主”

油价敏感度最高

与中石油、中石化庞大的陆上油气田和下游炼化网络不同,中海油的核心业务聚焦于高风险、高回报的海洋油气勘探开发。

这种独特的业务模式使其业绩与国际油价呈现出极高的正相关性,堪称“三桶油”中弹性最大的选手。

2025年,中海油的财务数据呈现出典型的“高开低走”态势,充分反映了其对油价的敏感性。

营收与利润概览:

概览

2025年上半年,公司实现营业收入2,076.08亿元,归母净利润高达695.33亿元。然而,进入下半年,业绩出现波动。2025年第一季度,公司未经审计的油气销售收入约为882.7亿元,归母净利润为365.6亿元。

数据来源:中国海洋石油有限公司 2025年年度报告

但值得注意的是,有数据显示其一季度净利润同比下降了7.9%,这可能反映了与2024年同期高油价基数相比的回落。到了第二季度,净利润为330亿人民币,显示出盈利能力的持续性。综合来看,中海油在2025年依然保持了极强的盈利能力。

利润率深度解析:

解析

我们以2025年上半年的数据为例,计算出中海油的净利润率高达惊人的33.5%。这一利润率水平不仅远超中石油和中石化,甚至在全球大型石油公司中也名列前茅。

这得益于其专注上游勘探开发的核心战略,使其能够最直接地享受到油价上涨带来的红利。

同时,其持续的技术创新和成本控制能力(“桶油成本”)也是维持高利润率的关键。

核心驱动力:

驱动力

中海油的业绩核心驱动力在于其持续的油气增储上产。公司的资本支出计划清晰地反映了这一点。

2025年的资本支出预算在125-135亿元人民币之间,其中高达61%用于油气开发,16%用于勘探。这表明公司正全力以赴地扩大其储量和产量基础,尤其是在海上油气田的开发,这被视为其未来增长的核心驱动力。

面临的挑战:

挑战

高利润的背后是高风险。中海油的业绩与油价“一荣俱荣,一损俱损”。一旦国际油价进入下行周期,其盈利能力将受到最直接和最剧烈的冲击。此外,其海外资产占比较高,达到了47.1% ,遍布澳大利亚、印尼、尼日利亚等国这也使其面临着更为复杂的地缘政治和运营风险。

分析结论:

结论

中海油在2025年无疑是“三桶油”中的“利润率之王”。

其聚焦上游、精耕海洋的战略,在油价相对高位的年份里为其带来了丰厚的回报。

然而,其对单一业务和外部市场的过度依赖也像一把“达摩克利斯之剑”,使其在未来的发展中充满了不确定性。如何在高油价时期积累资本,并适度向产业链下游或新能源领域延伸,以平抑周期性风险,是中海油必须思考的长期课题。

1.3 中国石化(Sinopec):

一体化的“炼化巨头”转型阵痛中的求索

中石化以其冠绝全球的炼油能力和遍布全国的加油站网络而著称,其业务重心更偏向于产业链的中下游。

这种“一体化”模式使其能够在一定程度上对冲上游原油价格波动的风险,但同时也使其利润受到成品油定价机制和化工产品市场景气度的严重影响。

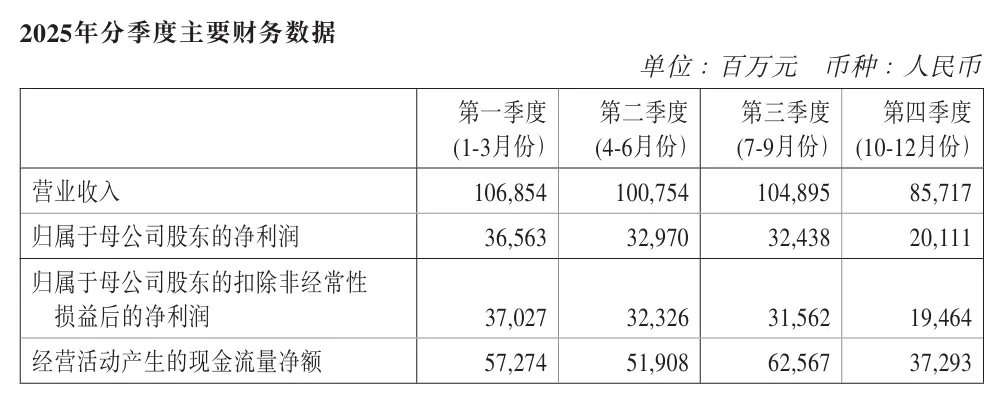

业绩分析:

分析

数据显示,2025年,中国石化实现营业收入27835.83亿元,同比下降9.5%;实现归母净利润318.09亿元,同比下降36.8%。

此前,多家分析机构对其2026年的盈利进行了预测和敏感性分析,暗示市场普遍认为其未来的盈利能力将与油价、炼油毛利(炼化价差)以及化工产品需求紧密相关。

回顾2023年的数据,中石化和中石油的营收规模相当,但净利润规模通常低于中石油和中海油 这符合其下游业务利润率偏低的行业特性。

数据来源:中国石化2025年度报告

核心业务挑战:

挑战

中石化的核心业务——炼化板块,在2025年面临着双重压力。

一方面,国际油价的波动直接冲击其原油采购成本;

另一方面,国内成品油价格受到国家发改委的严格调控,这使得其成本压力难以完全传导至消费端,炼油利润空间被压缩。

此外,化工板块作为另一重要利润来源,其景气度与宏观经济周期密切相关,全球经济的缓慢复苏也给化工产品的需求和价格带来了不确定性。

战略合作与海外布局:

合作与布局

为了应对挑战,中石化在巩固国内市场的同时,也在积极寻求海外合作与布局。

一个显著的例子是其与沙特阿美的深度合作,双方共同在沙特建立大型炼化厂。这种合作不仅能够锁定长期的、有竞争力的原油供应,还能借助合作伙伴的优势进入海外市场,是其保障能源安全和提升国际竞争力的重要一步。

非油业务的想象空间:

想象空间

作为拥有中国最庞大加油站网络的企业,中石化的非油业务(如便利店、快餐、广告、汽车服务等)被寄予厚望。

这部分业务不受油价波动影响,是稳定的现金流来源,也是中石化从“油品销售商”向“综合出行服务商”转型的关键,无疑是其未来价值重估的重要看点。

分析结论:

结论

中石化在2025年正经历着深刻的转型阵痛。其一体化模式在对冲风险的同时,也使其在产业链的多个环节承受压力。面对传统主业的挑战,中石化正通过“走出去”(海外合作)和“向下沉”(发力非油业务)两条路径寻求突破。

其未来业绩的改善,不仅取决于宏观经济和油价走势,更取决于其战略转型的决心和执行力,尤其是在新能源领域的布局(我们将在下一章详述),将决定它能否在新的能源时代重新定义自己的价值。

下一章节,我们将深入分析

“三桶油”的战略布局和投资方向

他们的路径选择各不相同

但每一条都充满了机遇与挑战

点击蓝字 关注我们