这份《低空新基建白皮书(2026)》核心内容可概括为:低空经济已成为国家新兴支柱产业,低空新基建是其核心底座,正进入大规模产业化与集中投资窗口期,建筑央企是工程建设主力军,投融资以专项债为主、多元模式并行,未来 eVTOL 起降设施与低空数字化平台是最大增量。

一、核心定位与政策

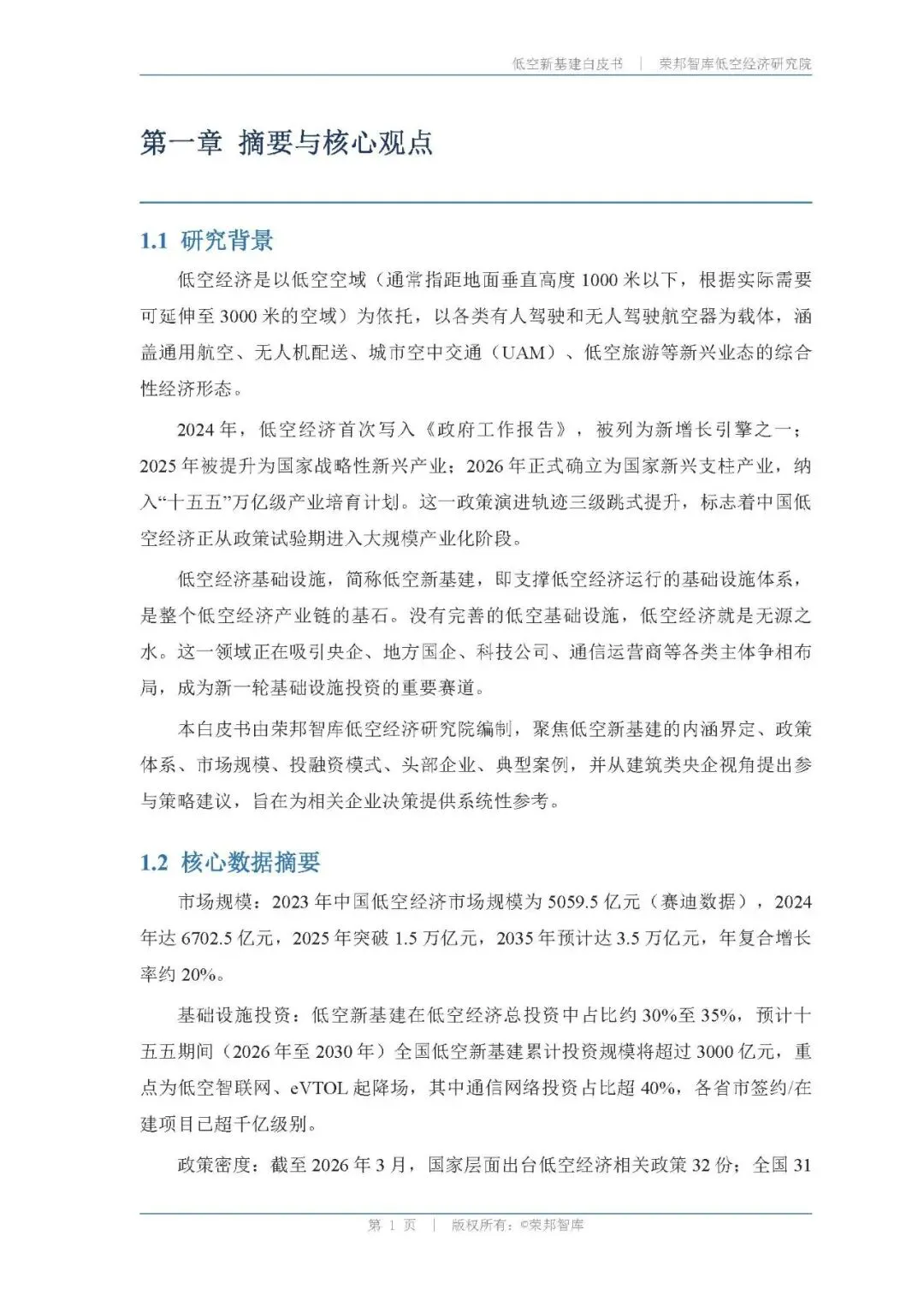

低空经济:以1000 米以下(可延至 3000 米) 空域为载体,涵盖通用航空、无人机、城市空中交通、低空旅游等,2024 年写入政府工作报告,2026 年确立为国家新兴支柱产业,纳入 “十五五” 万亿级培育计划。

低空新基建:支撑低空经济的四位一体基础设施 —— 空管通信(CNS)、起降设施、产业配套、应用场景配套,是产业链基石,具备公共属性。

政策与标准:国家层面出台 32 份政策,31 省市落地配套;2026 年发布标准体系指南,2030 年完成 300 项以上标准,覆盖空域、通信、基建等五大领域。

二、市场规模与投资

整体规模:2025 年低空经济突破1.5 万亿元,2035 年预计达3.5 万亿元,年复合增长率约 20%。

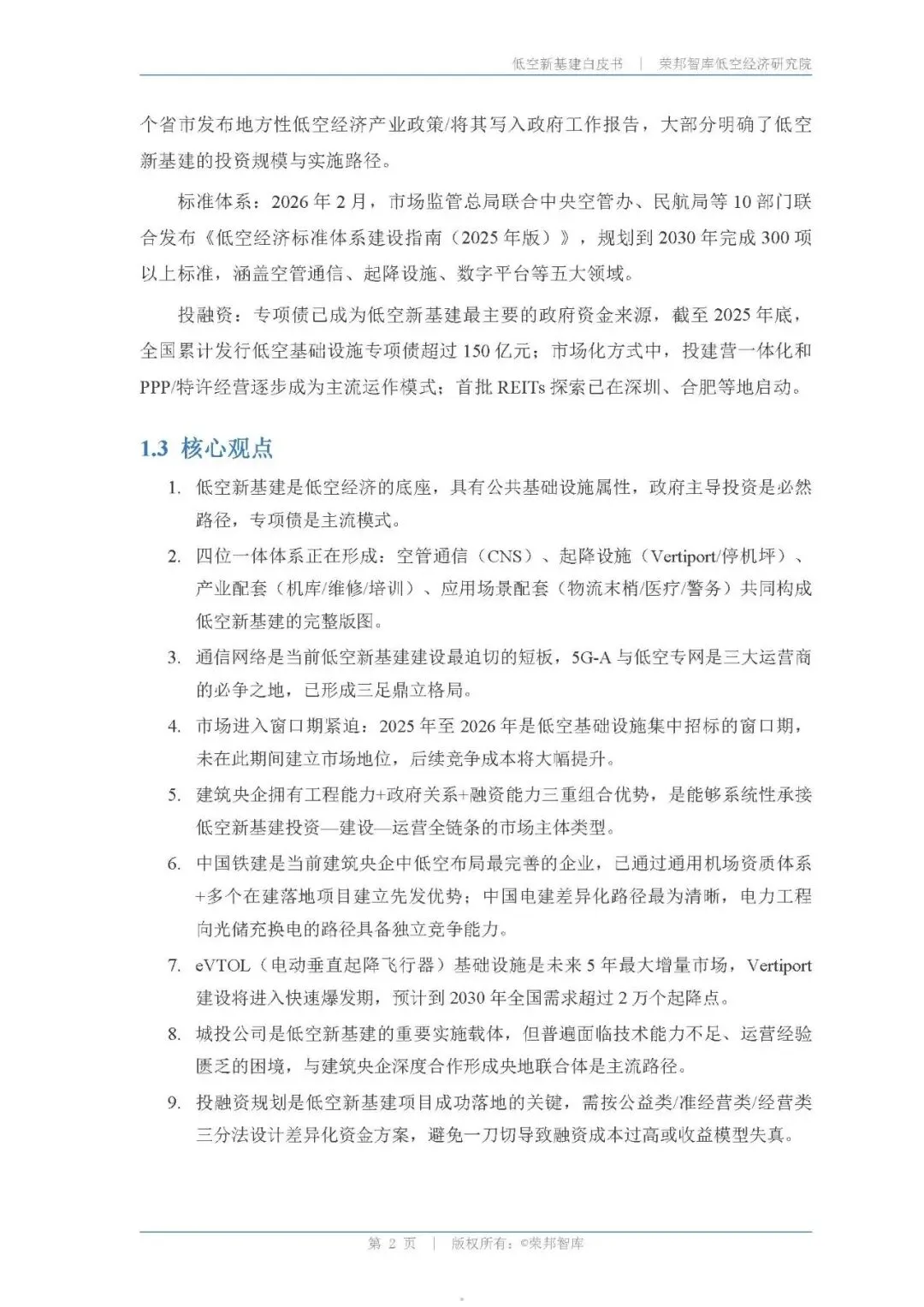

基建投资:“十五五” 期间累计投资超3000 亿元,低空新基建占总投资 30%-35%;5G-A 低空通信网投资最大(约 1000-1500 亿元),eVTOL 起降场是未来 5 年最大增量(2030 年需求超 2 万个)。

区域格局:广东、湖南、安徽、四川为第一梯队;北京、上海、江浙等为第二梯队;雄安是国家级样板试验区。

三、投融资模式

主流模式:专项债为最主要政府资金(2025 年底累计发行超 150 亿元,2026 年预计破 500 亿元),ABO应用最广,PPP / 特许经营、产业基金、REITs(探索期)为辅。

分类逻辑:公益类政府全额投入、准经营类政社合作、经营类市场化运作。

四、竞争格局

通信运营商:移动、电信、联通三足鼎立,争抢 5G-A 低空专网市场。

建筑央企:中国铁建布局最完善,中国电建走充换电差异化路线,中国中铁、交建、建筑均加速切入,是工程建设核心力量。

其他主体:城投公司是实施载体但技术不足;科技公司(华为、中科星图)主导数字化平台;飞行器厂商(亿航、大疆)聚焦制造与运营。

五、典型模式与案例

绍兴越城:EPC + 专项债,全国最大单体低空综合基建项目。

汉中:合伙人模式,国企主导 + 技术方共建,全链条运营。

合肥:全国首单低空专项债,验证 “专项债 + 市场化” 融资可行性。

深圳 SILAS:全球首个市域级低空智能系统,数字底座标杆。

六、问题与趋势

核心挑战:空域统筹不足、商业模式不成熟、标准待完善、安全管控薄弱、资金缺口大。

发展趋势:eVTOL 起降设施爆发、低空数字化平台成核心、基建走向网络化 / 标准化 / 规模化、投融资向 REITs + 产业基金升级。

七、建筑央企参与建议

优势:工程能力、政府资源、融资能力三重壁垒。

短板:数字化运营、技术整合、商业模式创新不足。

路径:先攻通用机场 / 产业园,再以 EPC + 运营切入 eVTOL 起降网,组建联合体补技术短板;2026-2027 年是抢占市场的关键窗口期。

后台回复“260402”,可获得下载资料的方法。