中国银行与21世纪经济报道联合发布了《中国高净值人群财富管理白皮书》(以下简称《白皮书》),通过覆盖全国超30省份、953份有效问卷及40余场深度访谈,勾勒出当前高净值人群的财富画像与配置新趋势。不同于以往“追高逐利”的刻板印象,如今的高净值人群更趋理性务实,财富管理重心从“增值”向“保值、配置、传承”转移。结合《白皮书》核心数据,我们提炼出4大关键观点,一文读懂富人的财富新逻辑。

一

稳健为主:财富管理的安全基石

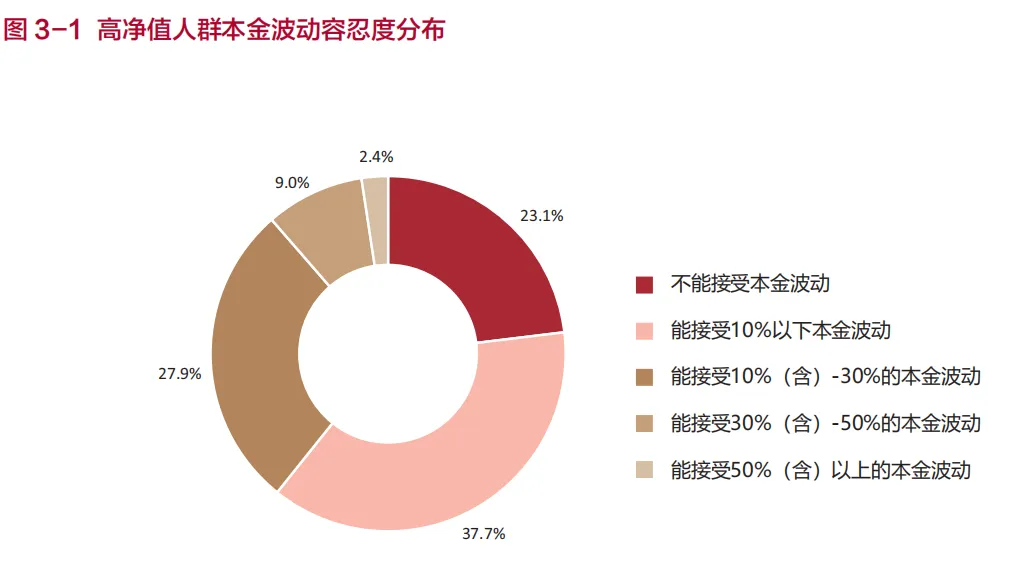

《白皮书》数据显示:高净值人群的风险容忍度显著降低,财富管理策略趋于稳健。高达60.8%的受访者将本金波动容忍度严格控制在10%以内,而能接受30%以上高波动的比例不足12%。这一数据背后,是富人们对资金安全的极度重视。

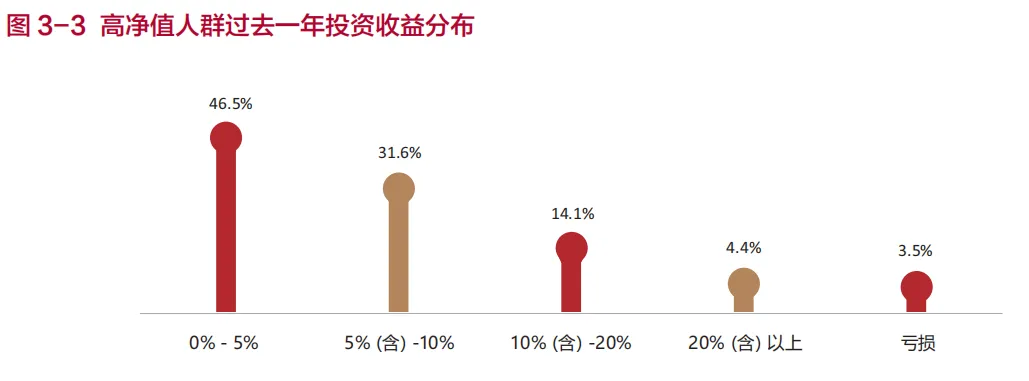

在追求稳健的同时,高净值人群也适当降低了收益预期。过去一年,金融资产总体收益率在0-10%的调研对象占比高达78.1%,显示出他们更倾向于在保证本金安全的前提下,追求适度的收益增长。这种“稳中求进”的策略,正成为高净值人群财富管理的新常态。

二

全球化配置:理性布局,内外兼修

面对复杂多变的全球经济环境,高净值人群的资产配置策略也更加理性与多元化。他们不再局限于国内市场,而是将目光投向全球,形成了“内稳外进”的资产配置格局。

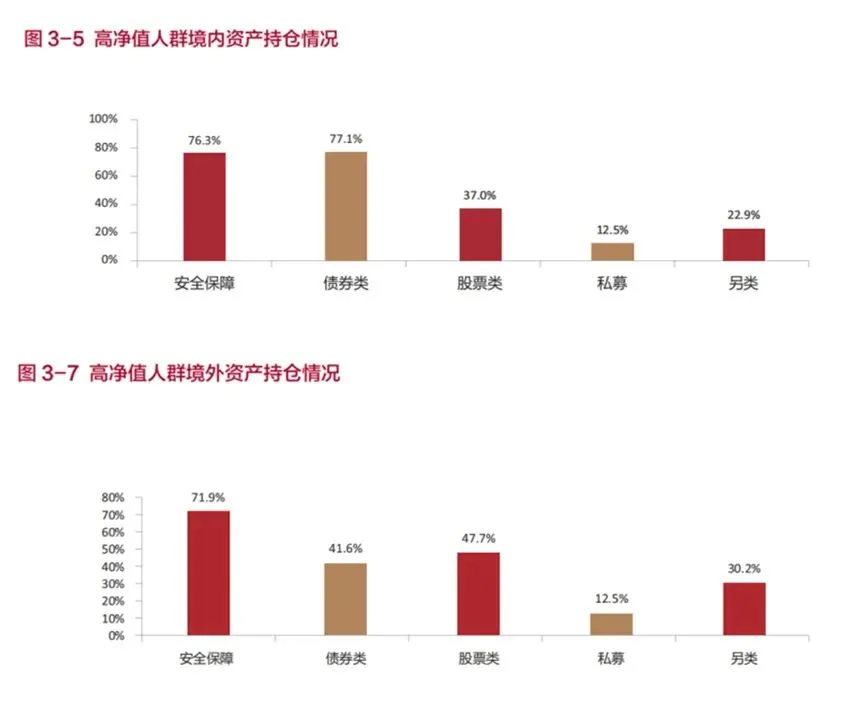

在境内配置上,高净值人群注重“攻守兼备”,既配置了大量债券类资产(77.1%)和安全保障类资产(现金、存款、保险,76.3%),以筑牢财富安全垫;又适度配置了股票类资产(37%),在控制风险的前提下寻求收益增强。

而在境外配置上,高净值人群则展现出更为进取的姿态。33.5%的受访者持有境外资产,其中股票类(47.7%)和另类资产(30.2%)的配置比例显著高于境内。地域选择上,中国香港、美国和新加坡成为首选,分别承担了离岸配置、权益回报和稳健保全的功能。值得注意的是,52%的人计划增配境外现金及存款,既是为了防范风险,也是为了捕捉跨境机会储备资金。

三

传承规划前移:未雨绸缪,工具多元

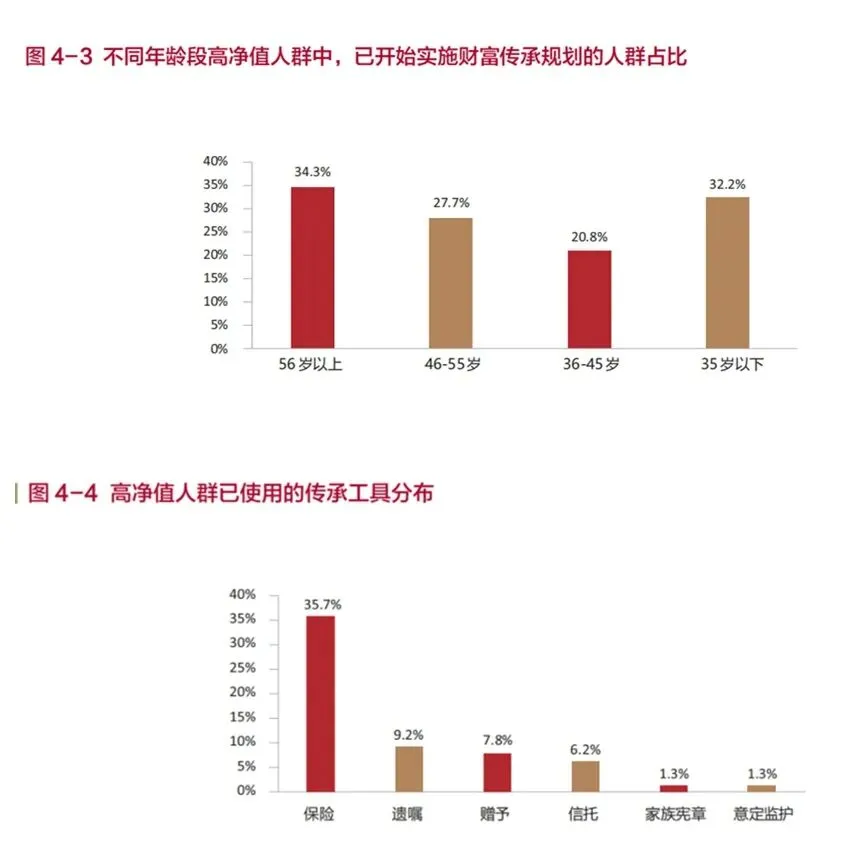

传承规划,已不再是高龄人群的专属话题。《白皮书》显示,传承规划正呈现明显的“U型”特征:56岁及以上人群启动传承规划的比例为34.3%,而35岁及以下人群也达到了32.2%。传承规划正从高龄阶段前移至更年轻的人生阶段,成为高净值人群财富管理的重要组成部分。

在工具选择上,高净值人群也展现出多元化的趋势。保险因其独特的保障和传承功能,成为最常用的传承工具(35.7%已使用)。家族信托则因其灵活性和私密性,正逐步普及(6.2%已使用,15.4%计划使用)。此外,遗嘱的接受度也显著提升(72.2%有一定了解)。这些传承工具的组合使用,有效解决了高净值人群传承资产多样和传承意愿复杂的问题。

四

服务需求升级:个性专业,安全至上

随着财富的不断积累,高净值人群的财富管理需求也日益复杂化和个性化。他们不再满足于单一的产品购买,而是希望获得涵盖财富保值、传承、企业服务、增值服务等在内的综合需求解决方案。

“个性、专业、安全”成为他们对私人银行的核心诉求,提及率均超五成。其中,“个性”提及率最高(44.3%),体现了高净值人群对定制化方案的迫切需求。他们希望私人银行能够根据自身的风险偏好、财富目标和人生阶段,提供量身定制的财富管理方案。

小结:2026年,财富管理进入“精细化治理”时代

综合《白皮书》的数据与分析,我们可以清晰地看到,2026年中国高净值人群的财富管理已经彻底告别了“草莽扩张”的时代,步入了“精细化治理”的新阶段。稳健保值成为底线,全球布局成为措施,传承规划成为重点,而综合服务则成为核心。

对于高净值人群而言,摒弃盲目追高、搭建风险防控体系、做好境内外一体化布局,是实现财富长期稳健增长的关键。而对于财富管理机构来说,唯有兼顾专业能力、定制化服务与服务稳定性,才能满足客户的多元需求,赢得市场的认可。未来,财富管理的核心竞争力,终将回归“专业赋能”与“长期陪伴”。

相关阅读,点击链接可直接跳转

遗嘱与继承

保险及保险金信托

税务筹划

其他财产规划