1.1、一季度纯碱市场行情综述

2026年第一季度,国内纯碱市场供需矛盾仍未缓解,春节后库存出现大幅累积;受宏观情绪推动,纯碱价格自3月起开始反弹,至3月底随情绪消退涨势有所放缓。一季度国内轻质纯碱价格指数波动区间为1150-1201.43元/吨,重质纯碱价格指数波动区间为1180-1261.43元/吨;现货市场各区域价格高低价差在14-61元/吨,价差幅度为1.14-6.56%。

1月:供应回升,价格普遍下跌。月初市场承压走弱,价格普遍下跌,主要受供应回升、库存累积以及下游玻璃行业需求疲软影响,尽管局部区域受期货市场波动,报价偶有小幅上调,但市场缺乏实质利好提振,弱势格局未改。月中市场转入窄幅盘整,价格趋稳,供需博弈持续,下游采购维持刚需,交投清淡,观望情绪浓厚。至月末,市场延续稳中偏弱态势,价格波动有限,供应端因检修较少且新产能释放而逐步增量,需求端仅部分企业节前适度补库,整体采购谨慎,企业稳价意愿较强。全月各地区价格较上月普遍下跌,市场在宽松供需结构下维持弱稳震荡格局。

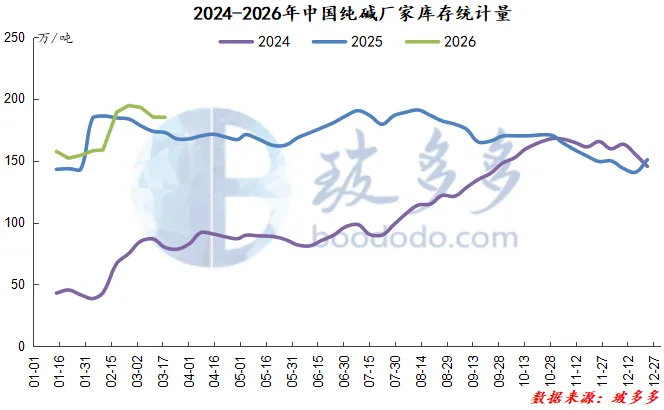

2月:库存高企,春节交投停滞。月初市场延续淡稳格局,供应端大稳小动,但下游节前备货接近尾声,新单成交稀少,市场交投氛围清淡。月中,部分地区轻质纯碱价格出现小幅下跌,重质纯碱则普遍维稳;供应虽因个别企业检修而短暂收缩,但新产能释放预期下供应压力依然存在,下游以刚需采购为主,企业去库意愿增强。进入下旬,受春节假期影响,市场交投基本停滞,节后下游复工缓慢,需求恢复不及预期,加之装置开工提升,厂家库存累积至近五年高位;但企业基于成本支撑及后市预期,并未大幅降价促销,整体报价以稳为主。综合来看,2月份纯碱市场在供应压力与需求疲软的博弈中,价格呈局部小幅下调态势。

3月:先扬后抑,宏观带动情绪。月初,市场在期货盘面强势上涨带动下迎来一波反弹,各地报价普遍上调,市场交投氛围一度回暖;但受制于下游需求跟进不足,上涨动力难以持续,随后市场情绪逐步回归理性,价格进入窄幅整理阶段。中旬以后,随着部分浮法玻璃生产线冷修、限产,重质纯碱需求受到一定抑制,局部地区企业为促进出货,价格出现小幅让利。下旬,行业部分装置陆续安排检修,局部供应阶段性收紧,对现货价格形成一定支撑,部分企业在成本压力下尝试提涨;但由于需求端表现依旧疲软,下游追高谨慎,整体维持区间窄幅波动。综合来看,本月纯碱市场在供需矛盾未得到有效缓解、下游需求持续疲软以及成本支撑有限的多重因素影响下,难以形成趋势性行情。

期货方面,一季度纯碱期货市场整体呈现弱势震荡格局,核心矛盾始终围绕高供应、高库存的宽松基本面与成本端及宏观情绪带来的阶段性扰动之间展开。尽管季度内受煤焦成本上行、能化板块情绪回暖及政策预期等因素影响,盘面曾多次出现反弹尝试,但由于缺乏需求端的实质性配合,反弹高度受限且持续性明显不足。宏观情绪与外部扰动仅带来短期波动,未能扭转基本面主导的弱势格局,行情在预期反复与现实疲弱的交织中呈现反弹乏力、下行有支撑的特征,整体延续了宽幅震荡、价格重心逐步走低的季度性走势。

1.2、2026年第一季度纯碱高低价对比

1.3、2026年第一季度国内纯碱月均价一览表

1.4、后市预测

2026年第二季度,纯碱市场预计将延续供过于求的宽松态势,价格重心或进一步下移。核心矛盾在于新增产能持续释放与下游需求疲软的错配。供应端,远兴能源二期等新产能继续提产,产量维持高位;需求端,受房地产行业拖累,浮法玻璃日熔量下滑,光伏玻璃需求亦显疲软;同时,高库存对价格形成持续压制。尽管成本端提供了底部支撑,但若无供应端重大变动,较难出现趋势性上涨。主要变量在于碱厂可能将夏季检修提前至二季度,或引发阶段性反弹机会。

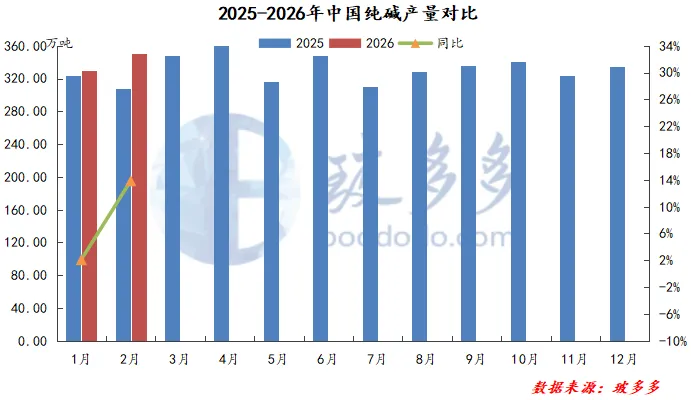

2.1、2025年第四季度纯碱产量分析

据国家数据统计,2025年12月-2026年2月国内纯碱产量1015.6万吨,同比去年966.3万吨增加49.3万吨,幅度5.1%。2026年1-2月国内纯碱总产量在680.9万吨。

2.2、2026年第一季度纯碱开工率分析

据玻多多数据显示:2025年12月-2026年2月中国纯碱行业平均开工率84.62%,较去年同期下降1.44%,本季度纯碱行业检修较少,供应维持高位震荡。

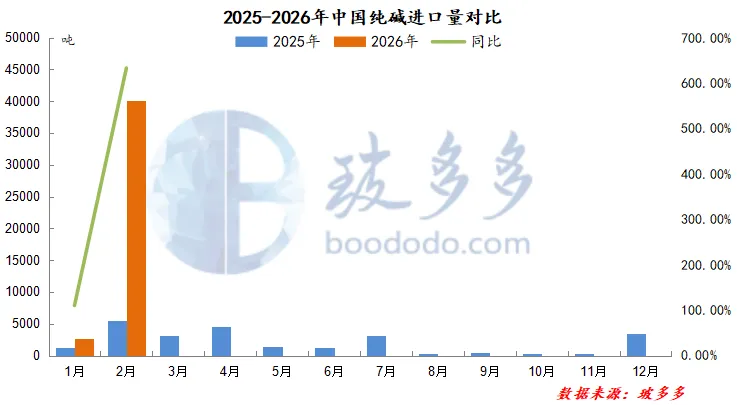

3.1、2026年第一季度纯碱进口量及进口国家分析

2025年12月-2026年2月纯碱累计进口量总计4.62万吨,较去年同期水平增加3.40万吨,同比增长279.84%。2026年1-2月进口纯碱累计约4.27万吨,同比去年同期上涨535.72%,进口量增长约3.60万吨。

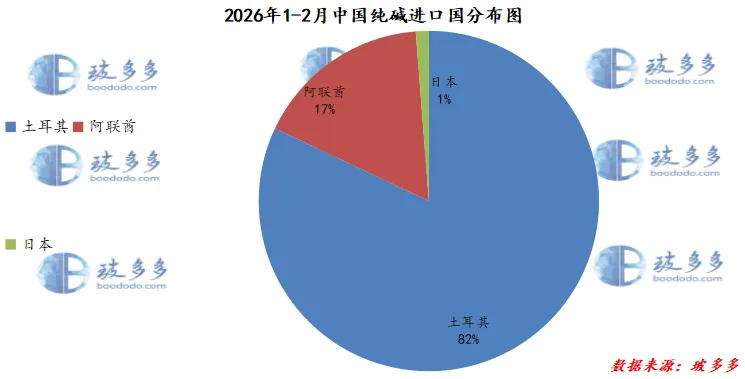

2026年1-2月中国进口纯碱前三的国家有土耳其3.5万吨,占该季度总进口量的82%;阿联酋0.72万吨,占该季度总进口量的17%;日本0.05万吨,占该季度总进口量的1%。

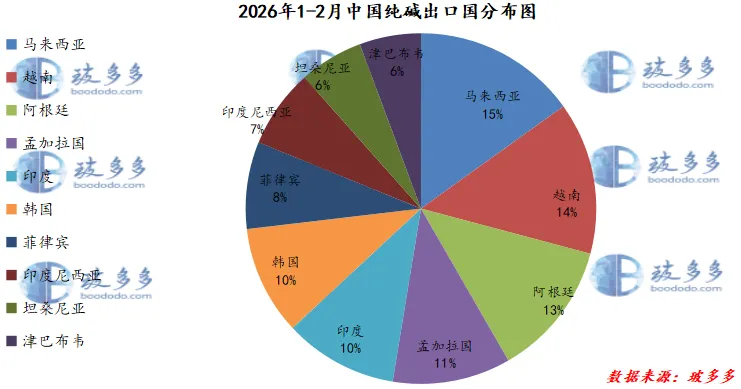

3.2、2026年第一季度纯碱出口量及出口国家分析

2025年12月-2026年2月纯碱累计出口量总计63.46万吨,较去年同期水平增加16.37万吨,同比增长34.75%。2026年1-2月累计出口纯碱40.18万吨,同比增加39.06%,出口量增加约11.29万吨。

2026年1-2月中国纯碱出口前三的国家有马来西亚4.12万吨,占该季度总出口量的15%;越南3.83万吨,占该季度总出口量的14%,阿根廷3.42万吨,占该季度总出口量的13%。

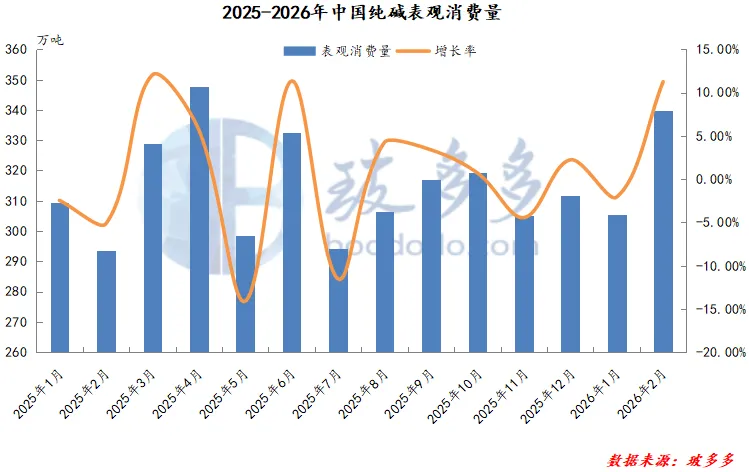

2025年12月-2026年2月中国纯碱表观消费总量在956.76万吨,较去年同期上升36.33万吨,同比增长3.95%。2026年1-2月国内纯碱表观消费量累计为644.99万吨,同比去年增长6.95%。

5.2、第一季度纯碱利润分析

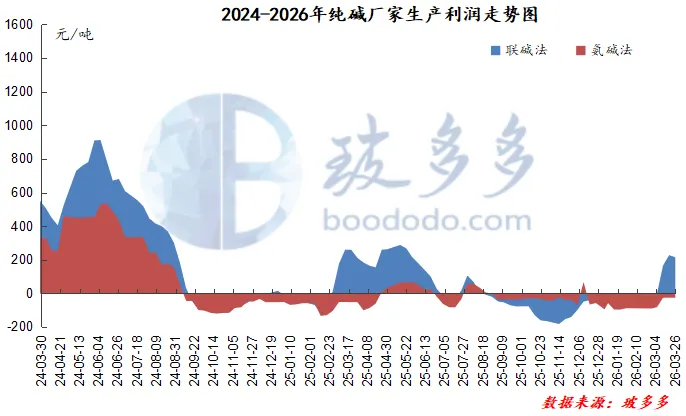

据玻多多数据测算,一季度末,联碱法生产的毛利为215.00元/吨,较去年同期的211.60元/吨增长了3.40元/吨;氨碱法的毛利为-26.20元/吨,相比去年同期的-52.21元/吨增长了26.01元/吨。一季度受纯碱及副产品价格上涨影响,纯碱利润修复明显,较上季度大幅增长,联碱法由亏转盈。

7.1、2026年第一季度浮法玻璃月均价一览表

————————

来源 | 玻多多数据组

齐璇 13082413158

版权声明:本文由玻多多数据组出品,如需转载联系工作人员授权(授权后转载,请注明出处)