数字经济与超高清视频产业的加速渗透,推动 LED 显示行业彻底告别规模扩张的传统发展路径,正式迈入 “技术迭代 + 场景深化” 的高质量发展全新周期。

近日,DISCIEN(迪显咨询)联合 JM Insights (集摩咨询)、鲸哨 DeepBuzz重磅发布《2026 全球 LED COB 显示产业调研白皮书》,报告由雷曼光电、中麒光电、赛富乐斯、三星电子、山西高科、卡莱特、元旭半导体、沃格光电等行业领军企业联合参编,以全产业链深度调研、全维度精准数据,全面解码 LED COB 显示产业的全新格局,为行业把握新周期、抢抓新机遇提供核心参考与决策依据。

白皮书核心指出,随着技术成熟、成本下探与全场景需求爆发,COB 显示技术正加速替代传统 SMD 技术,从高端专业场景向全场景深度渗透,成为引领 LED 显示产业高质量发展的核心新引擎。

01

新环境:三大变革催生COB新土壤

COB 产业新格局的形成,根源在于行业发展的底层环境已发生根本性变革。经济、社会、技术三大维度的全新环境,共同推动MLED(Mini/Micro LED)成为行业核心技术主线,也让 COB 技术迎来了从性能到形态的全方位创新升级。

经济层面,全球经济呈现“区域分化加剧、增长动能重构” 的全新特征,新兴市场和发展中经济体成为全球增长核心引擎,中美贸易政策调整、汇率波动与供应链重构,倒逼行业竞争逻辑从过往的 “规模比拼”,转向 “技术壁垒 + 供应链韧性 + 市场多元化” 的综合实力较量。

社会层面,2.6 亿 Z 世代贡献了国内 40% 的消费规模,超九成年轻人愿意为情绪价值与沉浸式体验买单,3.1 亿老年人口则催生了智慧养老全场景的数字化需求,叠加国内外超高清产业政策持续加码,直接拉动文旅、体育、政务、教育等领域的显示设备更新需求;

技术层面,AI+LED 深度融合、冷屏技术低功耗革命、巨量转移与先进封装工艺突破三大变革,彻底重构了 COB 产品的能力边界,推动显示屏从 “单向显示硬件” 向 “能思考、可交互的智能终端”演进。

02

新技术:MLED主线,封装技术多元演进

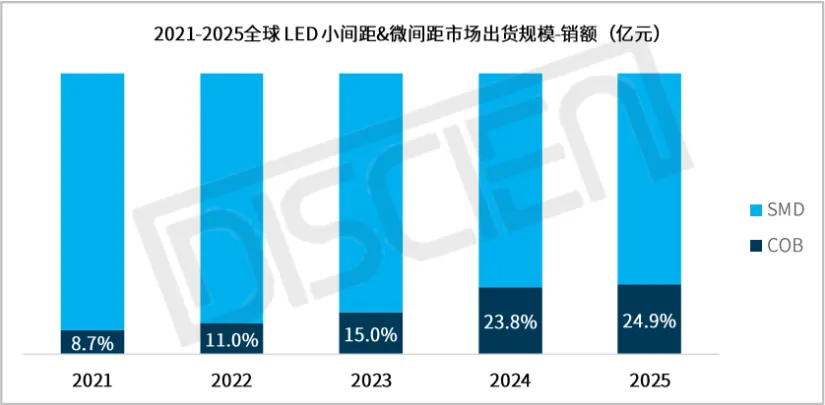

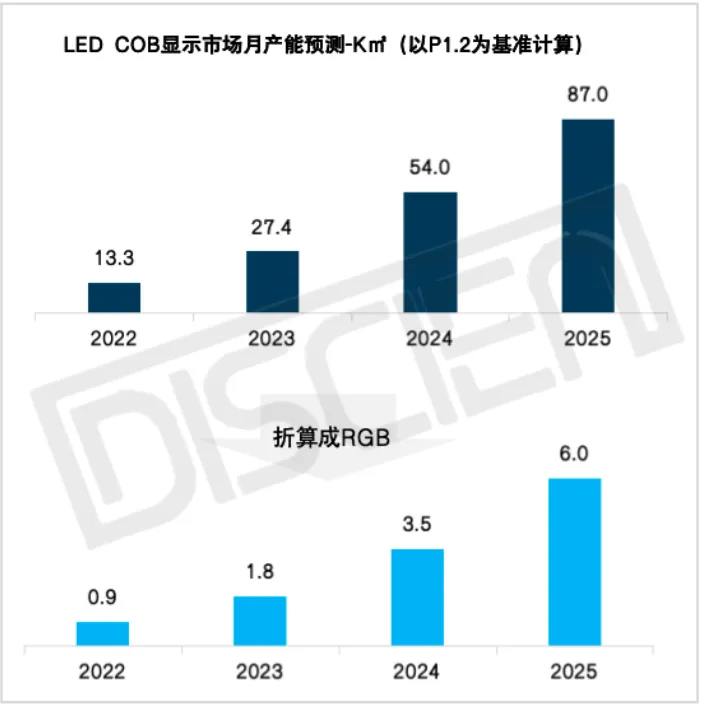

在全新环境驱动下,MLED成为行业核心技术主线。进入MLED直显时代,封装技术竞争加剧,正形成差异化共存、场景分化的全新格局。DISCIEN(迪显咨询)数据显示,2025年全球COB显示终端市场规模达101.7亿元,在LED小间距&微间距市场占比攀升至24.9%;月产能达87K㎡,同比增长超60%,封装端出货量同比增长43%,增速远超行业平均水平。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

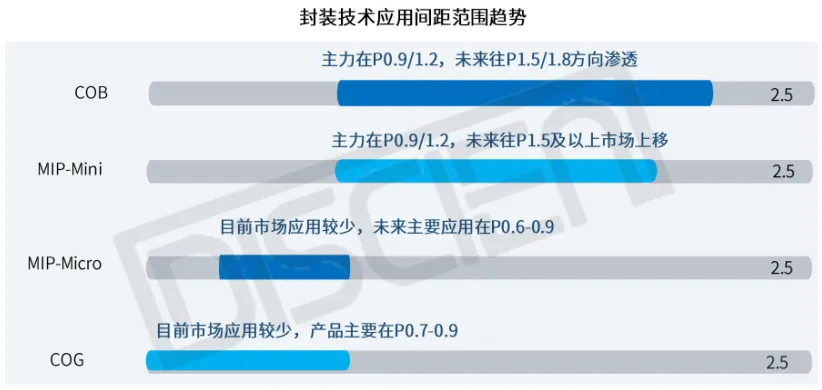

各封装技术路线基于自身特性,呈现出清晰的分工与定位:

COB技术凭借成熟的工艺和“短产业链”优势,在P0.9/1.2等微间距市场构筑了显著成本优势,稳居中高端市场基本盘,并正向P1.5/1.8方向渗透。

MIP技术分为Mini级与Micro级两条路径:Mini级MIP(如MIP1010/0808/0606)可封装Mini级芯片,主力在P0.9/1.2,未来向P1.5及以上市场上移;Micro级MIP(如MIP0303/0202)可封装Micro级芯片,未来主要应用在P0.6-0.9微间距市场,正从技术验证转向量产扩张,产业链加速成熟。

COG技术依托玻璃基板的极限精密与高集成潜力,主力商显高端市场和消费电子长期赛道,为未来Micro LED普及储备技术能力。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

各封装技术的竞争将高度依赖于两大核心变量:工艺良率和Micro-LED芯片成熟度。在技术迭代、成本控制、应用适配的多维博弈中,COB、MIP、COG将共同推动Micro LED产业突破商用瓶颈,加速从商显向消费级市场渗透。

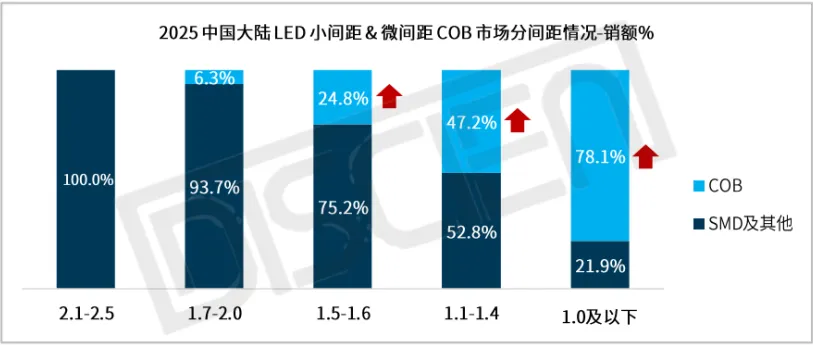

DISCIEN(迪显咨询)指出,MLED应用正沿着“商显→高端消费→大众消费”路径稳步推进,高端TV、智能手表、AR眼镜等消费级产品陆续推出,标志着技术从高端定制走向普及。随着巨量转移、全彩化等核心技术持续突破,Micro-LED有望在未来5-10年内成为主流显示技术,重塑显示产业格局。目前P1.0及以下间距COB应用占比已接近80%,为全场景覆盖奠定了坚实基础。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

03

新应用:从专业到全场景全面突破

随着技术成熟与产品创新,COB 显示的应用场景彻底打破了传统 SMD 技术的边界限制,从原本窄众的高端专业场景,实现了全场景、全领域的全新拓展,形成了“专业场景深度升级、新兴赛道全面爆发、海外市场蓝海破局”的全新应用格局。

在传统专业场景,COB 实现了应用价值的全新升级。在指挥调度、高端会议室等核心专业场景,COB 凭借高可靠性、无缝拼接、面光源发光、强防护性的先天优势,实现了对 SMD 技术的快速替代;同时通过 AI 智能运维、节能冷屏技术的加持,进一步强化了长期稳定运行能力与智能化管理水平,完成了专业场景从 “能用” 到 “好用、智能、高效” 的全新升级,成为高端专业显示场景的首选方案。

在新兴赛道,COB实现了应用边界的全面突破。依托技术创新带来的性能升级,COB 技术快速渗透至虚拟拍摄、文旅夜游、智慧教育、智慧医疗等全新场景。其超高清显示、低蓝光护眼、面光源无频闪的特性,完美适配消费级家庭巨幕、智慧教育等场景的健康需求;无缝拼接、高色彩还原度的优势,成为虚拟拍摄、文旅夜游等沉浸式场景的核心载体,彻底打破了传统LED显示“重B端、轻 C端,重专业、轻大众”的局限,实现了从商用专业市场向消费级民用市场的延伸。

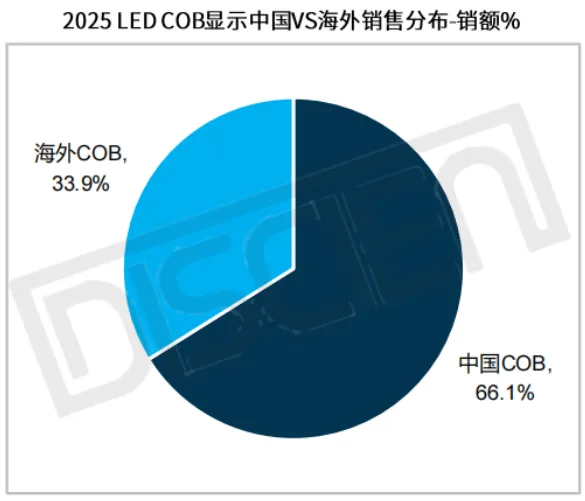

在海外市场,COB打开了全球增长的全新空间。目前,海外市场在COB整体销售中的占比仅为34%,仍有较大提升空间。随着各品牌在海外市场的持续拓展与宣传,COB技术及产品在海外市场的认知度将逐步提升,预计未来海外销售增长趋势将显著增强,海外市场正成为 COB 产业增长的核心新引擎。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

04

新链图:垂直整合重塑产业格局

白皮书系统拆解了 COB 产业的全新产业链全景,行业竞争已从单一环节比拼,转向“芯片-封装-驱动-校正”全链路协同提效,垂直整合成为企业的核心竞争力,产业链各环节均呈现出颠覆性的全新模样。

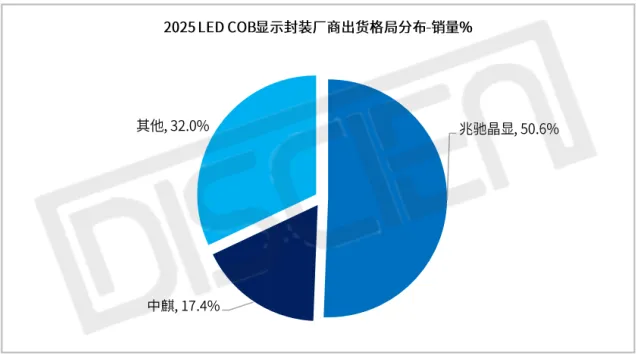

封装环节呈现出高度集中的全新格局,2025 年兆驰晶显与中麒光电两家企业合计占据近 70% 的市场份额,行业集中度远高于传统 LED 显示市场。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

值得关注的是,2025 年 COB 行业产能利用率仅在 50% 左右,产能过剩风险初现,也倒逼企业从规模扩张转向技术创新。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

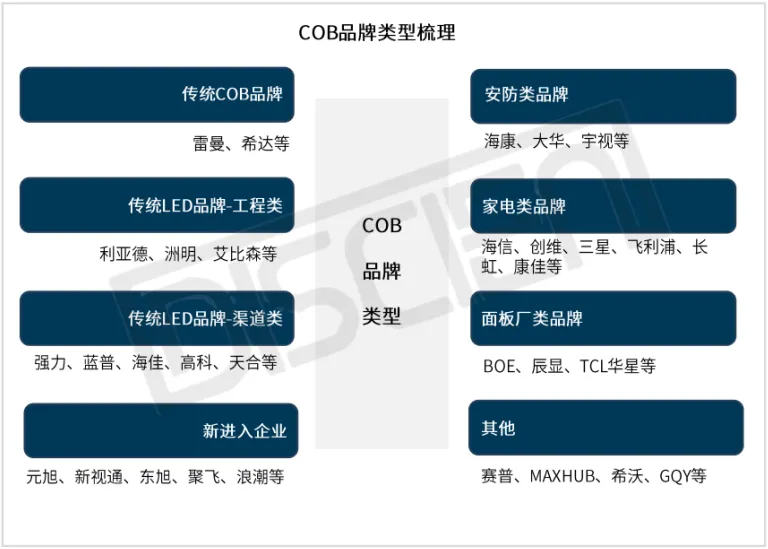

同时上游核心环节迎来格局重构,在芯片领域,京东方控股华灿光电、TCL 华星收购兆元光电、惠科自建芯片产能,三大面板巨头已全面完成上游芯片领域的战略合围,行业从传统分散供应,转向 “芯片厂商 + 面板厂” 垂直绑定的全新协同模式;而从终端市场来看,COB 中标品牌仅 50 余家,远少于 SMD 领域的 500 余家,凸显了行业更高的技术与资金门槛,也意味着未来行业梯队分化将持续加剧。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

05

新未来:“COB+”时代,三年窗口定胜负

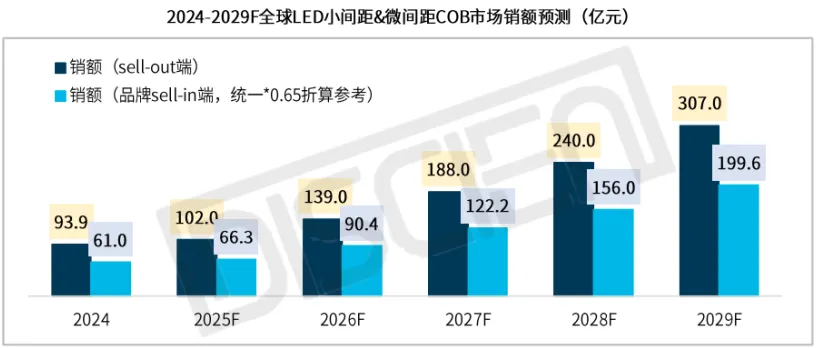

DISCIEN(迪显咨询)预测,未来五年 COB 市场将保持10% 以上的增速,稳居 LED 显示市场增长最快的细分赛道,预计到 2029 年,全球 COB 市场终端 Sell-out 端销售额将突破 307 亿元,在中国小间距 & 微间距市场的占比将超 60%,同时向 P1.5/1.8 及以上大间距市场全面渗透,持续抢占 SMD 技术的市场份额。

数据来源:DISCIEN《2026 全球 LED COB 显示产业调研白皮书》

DISCIEN(迪显咨询)强调,LED 显示产业已正式迈入以 COB 技术为基础,融合 AI、绿色节能、全场景覆盖的“COB+”生态新时代,未来三年是 COB 技术普及的关键窗口期,技术红利与市场洗牌并存。

对于行业企业而言,单纯依靠产能扩张、价格竞争的粗放式发展模式已难以为继,唯有聚焦核心技术突破,深耕差异化产品创新与场景价值挖掘,构建全产业链协同能力,方能在全新的产业格局中抢占先机,推动全球 LED COB 显示产业持续高质量发展。

扫描报告二维码,即可获取完整版白皮书

解锁更多产业深度洞察!