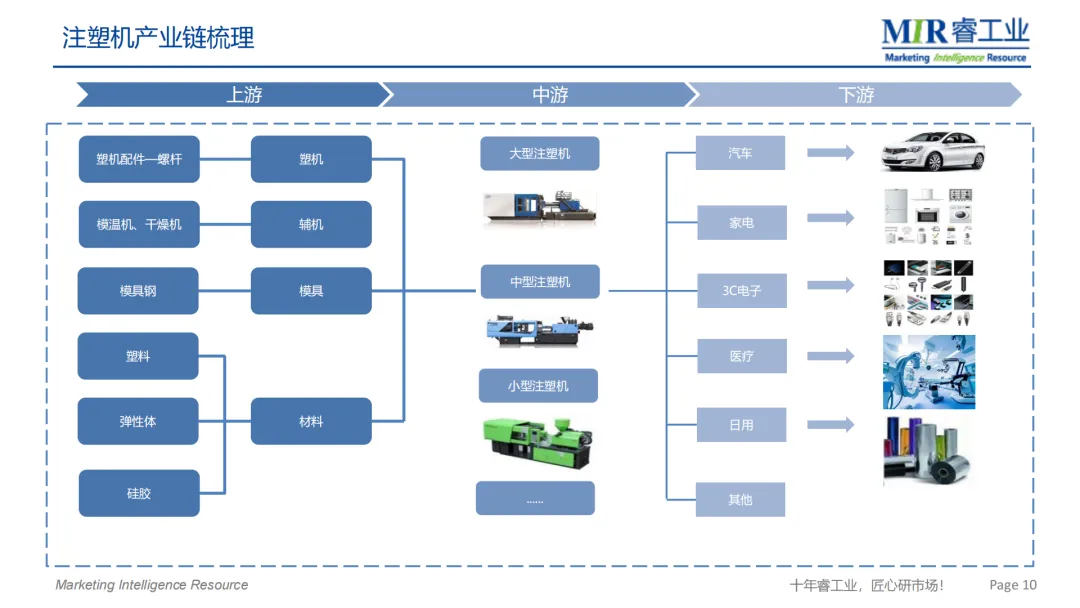

近年来,随着中国制造业加速向数字化、智能化转型,工业机器人在各细分领域的应用日益深化。注塑行业作为塑料制品生产的基础环节,其自动化水平直接影响下游汽车、家电、3C电子、医疗等关键产业的制造效率与质量。MIR睿工业发布的《2025年中国注塑行业机器人深入洞察研究报告》(下称“报告”)系统梳理了中国注塑机与注塑机器人的市场规模、竞争格局、技术趋势及主要玩家战略,为行业提供了极具价值的前瞻性洞察。

一、注塑机市场:稳中有进,结构优化

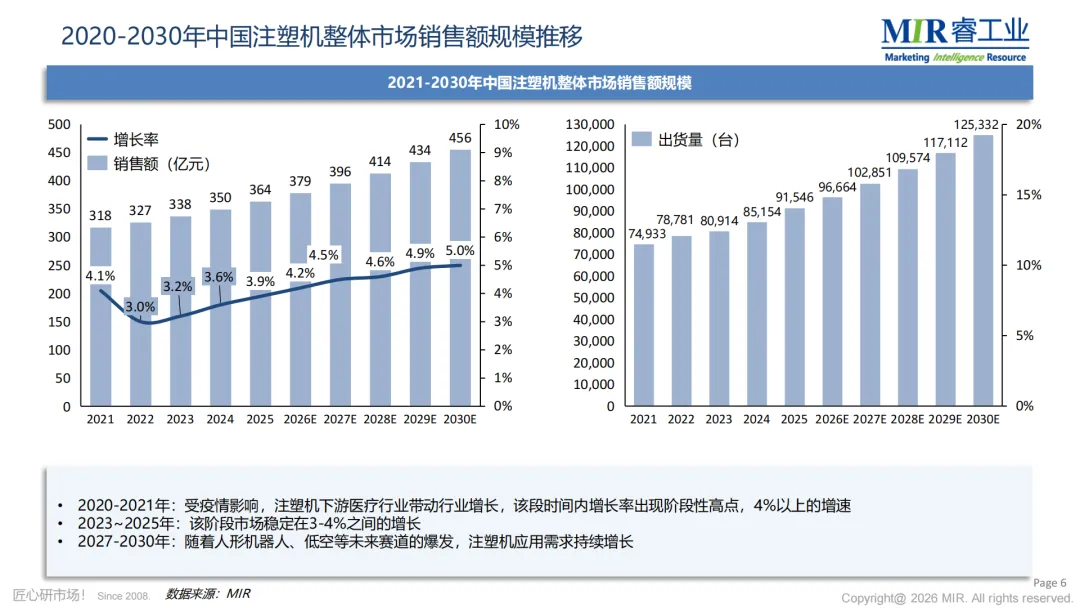

报告显示,2021至2030年间,中国注塑机市场整体呈现稳步增长态势。2020-2021年受疫情影响,医疗耗材需求激增,行业迎来阶段性高点。2023-2025年市场进入平稳增长期,年增速维持在3%-4%之间。值得关注的是,2027-2030年,随着人形机器人、低空经济等新兴赛道的爆发,注塑机应用需求有望迎来新一轮增长。

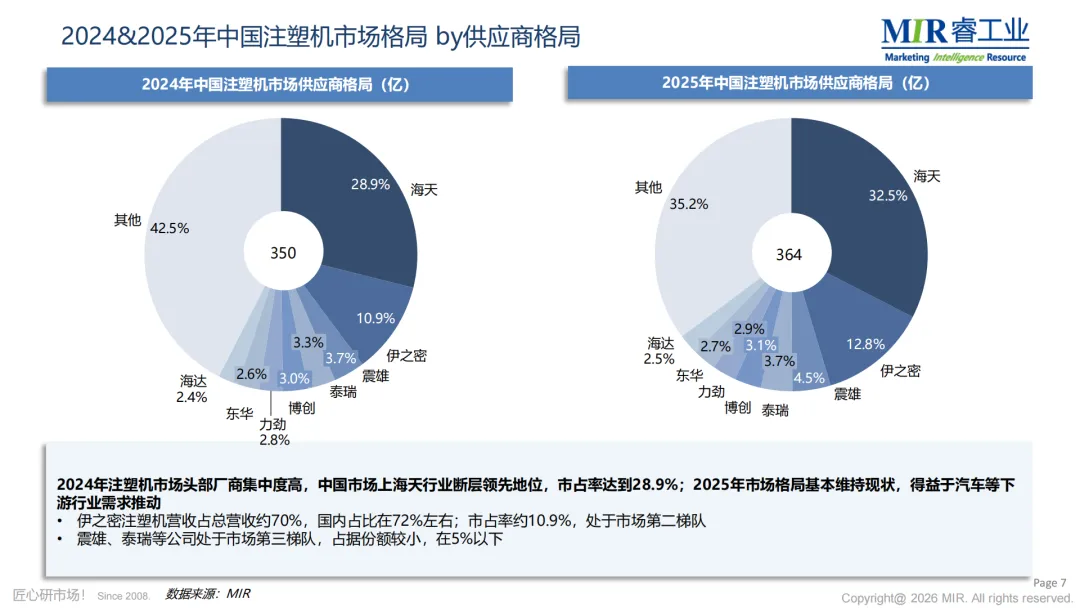

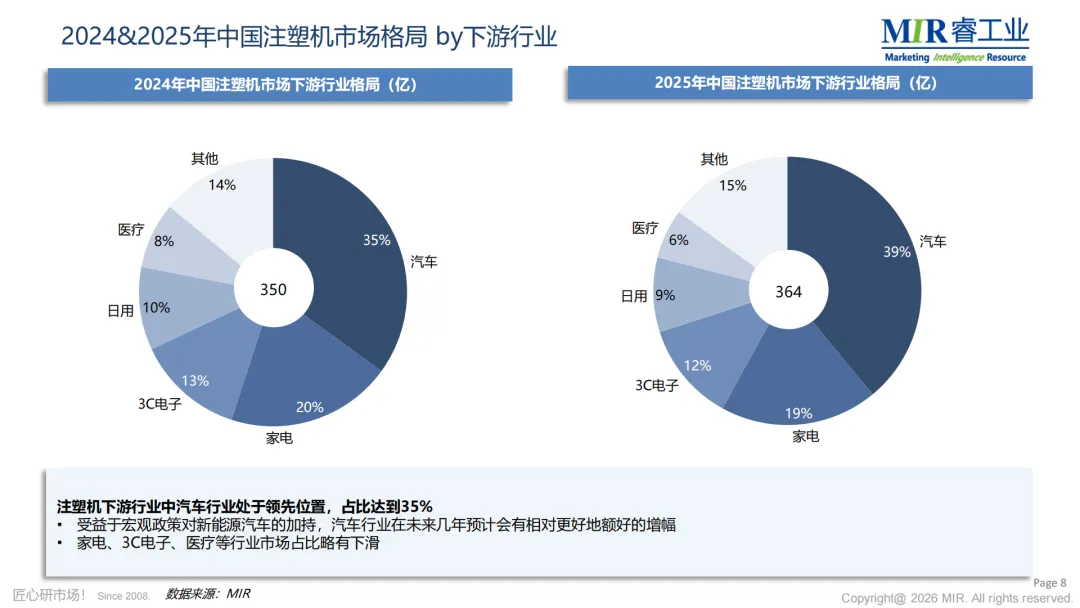

从竞争格局来看,注塑机市场头部集中度极高。海天以28.9%的市占率断层领先,伊之密、震雄、泰瑞等企业紧随其后,形成明显的梯队结构。下游行业中,汽车领域占比达35%,成为最大应用市场,受益于新能源汽车政策红利,未来几年仍将是主要增长动力。

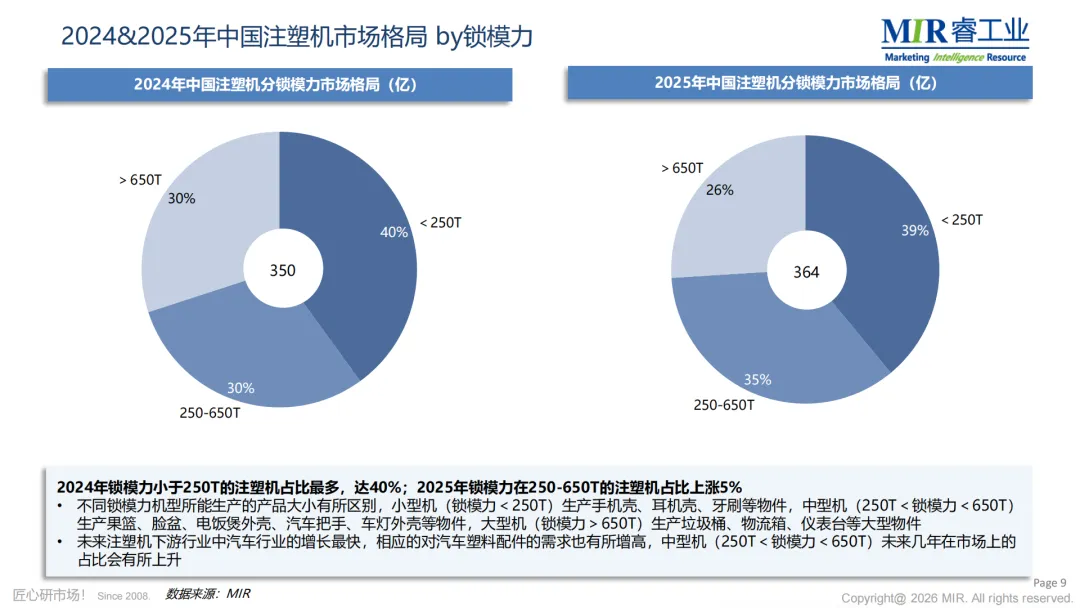

在锁模力结构方面,2024年小型机(<250T)占比最高,达40%;而2025年中型机(250-650T)占比上涨5个百分点,反映出汽车零部件、车灯外壳等中型注塑件需求的提升。这一趋势与汽车轻量化、塑料替代金属的产业方向高度契合。

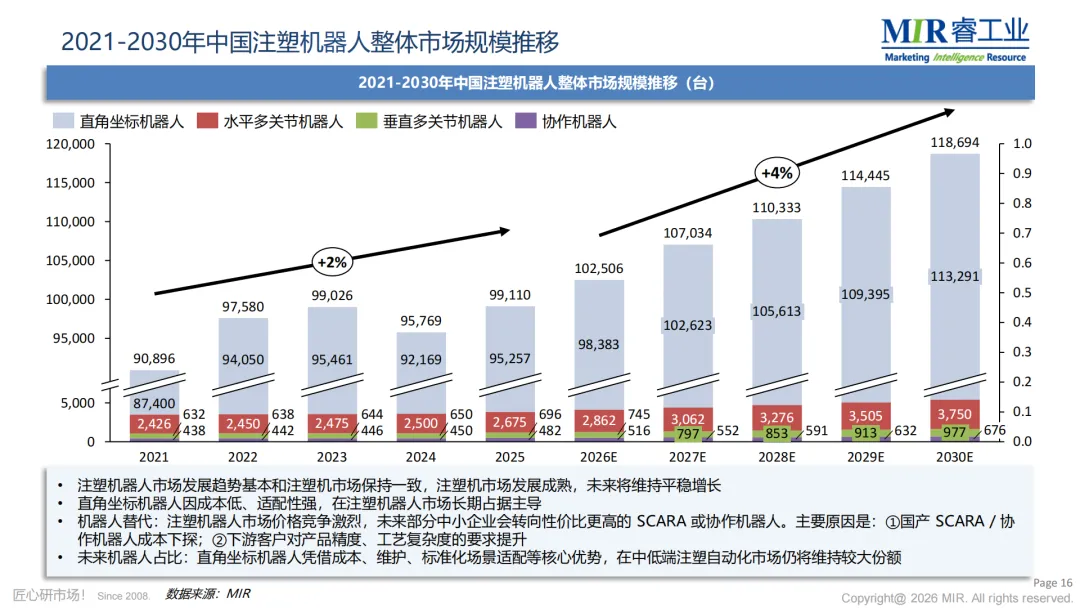

二、注塑机器人市场:直角坐标主导,五轴趋势初显

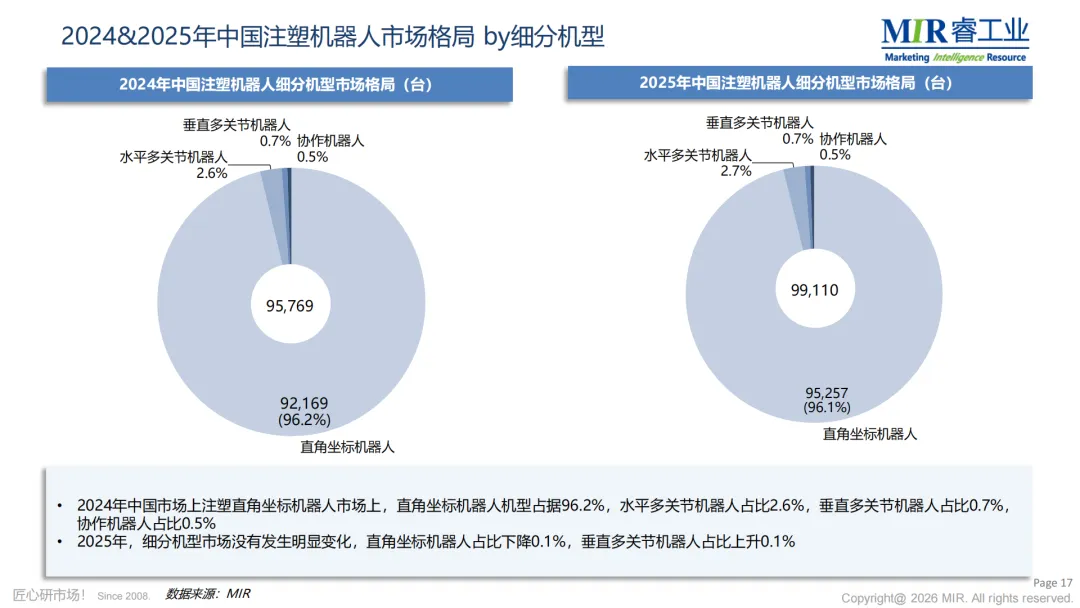

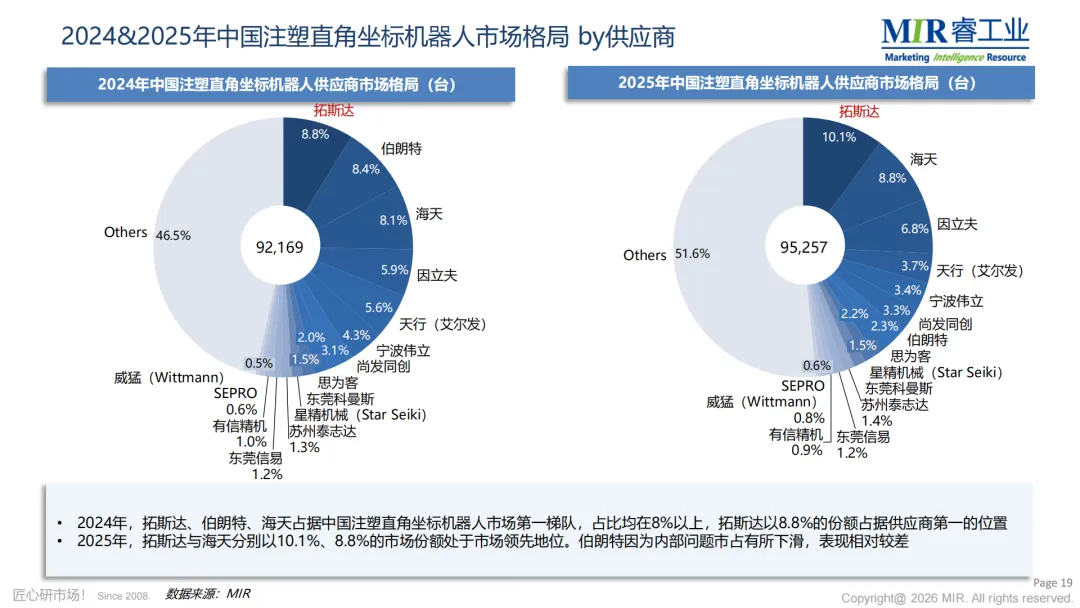

注塑机器人作为注塑自动化的核心装备,其市场走势与注塑机高度相关。报告指出,直角坐标机器人因成本低、适配性强,长期占据主导地位。2024年中国注塑直角坐标机器人总销量达92,169台,其中内资品牌占比高达96.6%,显示出本土品牌在标准化、规模化应用中的强大竞争力。

从产品结构看,3轴和5轴机型是市场主流,2024年3轴占比53%,5轴占比37%。随着五轴机器人应用场景扩展及其与三轴价差缩小,2025年五轴占比预计提升至40%,三轴下降至50%。这一变化反映出下游客户对柔性化、高精度工艺的追求。

下游应用方面,注塑直角坐标机器人主要服务于汽车(32%)、家电(22%)、3C电子(12%)、日用(10%)等行业。其中汽车领域占比持续提升,2025年预计达33%,显示出汽车零部件注塑自动化的强劲需求。

三、技术趋势:智能化、柔性化、绿色化并行

报告在多个章节中提炼出注塑机器人技术的三大发展方向:

智能化与AI融合:AI视觉检测、自适应控制、预测性维护等技术正逐步融入注塑机器人系统。通过机器学习算法,机器人可根据注塑工艺参数自动调整动作路径与力度,提升产品质量与设备利用率。

柔性化与定制化:模块化设计与快速换模技术成为行业热点。机器人结构可根据不同注塑场景快速更换末端执行器,适应小批量、多品种的生产需求,尤其契合当前消费电子、医疗器械等领域的高频换产特点。

高速高精与多功能集成:重复定位精度向±0.01mm迈进,五轴、六轴机器人逐步渗透复杂注塑场景。与此同时,机器人正与注塑机、温控系统、仓储设备深度集成,形成全流程自动化产线。

在注塑机端,全电动化、精密化、绿色化同样成为主流方向。全电动注塑机因节能50%以上、清洁度高、精度优异,正加速替代传统液压机型。再生塑料应用、轻量化发泡技术等绿色工艺也在不断拓展应用边界。

四、友商深度分析:四类玩家各显其道

报告对星塔机械(星精机)、广州有信、海天集团、东莞信易、天行自动化等五家代表性企业进行了深度剖析,展现出不同定位与策略的竞争格局。

星精机(STAR):依托日系技术积淀,聚焦中高端市场,以“差异化产品+价值定价+全生命周期服务”构建竞争壁垒,深耕医疗、电子等精密制造领域。其深圳工厂提供末端工具定制服务,成为核心差异化优势。

广州有信:以“高端技术背书+区域化布局+全周期服务”为策略,通过日本伏见工厂定制高端机型、广州工厂量产标准机型,实现高中端市场全覆盖。其区域化产销协同模式在华南、华东市场形成较强影响力。

海天集团:作为注塑机领域的绝对龙头,海天在机器人业务上采取“捆绑销售”策略,机器人通常与注塑机打包出售,强化一站式解决方案能力。其自研核心部件实现95%国产化率,下沉机型价格仅为外资的50%-60%,性价比优势明显。

东莞信易:以“直销+方案捆绑”为核心,将机械手作为“注塑4.0”智能工厂方案的关键硬件,与辅机、控制系统打包销售,提升客户粘性。其积极参与“机器换人”政府补贴项目,借助政策红利快速渗透市场。

天行自动化:定位高价值场景,聚焦家电、汽车零部件等高利润赛道,放弃低端价格战。其“注塑机械手+CNC加工+辅机设备”的一体化解决方案,成为差异化竞争的核心抓手。但受限于经营层面变动,未来业绩存在下行压力。

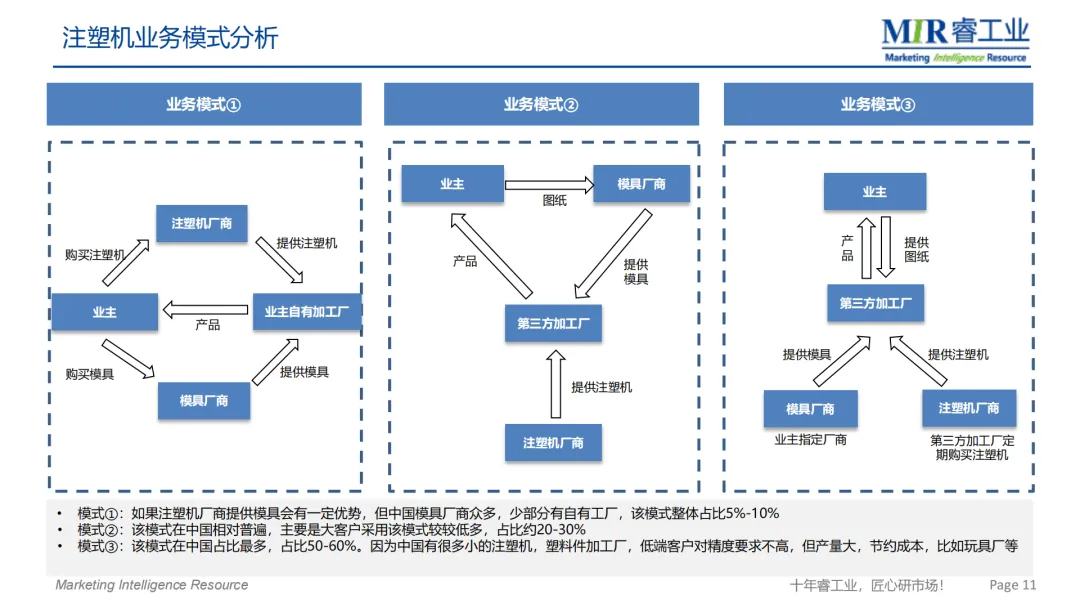

五、销售模式与渠道策略:从单一设备到系统赋能

报告对注塑机器人的销售模式进行了细致梳理。海天以代理模式为主(80%),代理负责销售,售后由海天承担;代销模式(20%)则由代销方负责售后。针对大客户,海天采用工厂直供模式,绕开经销层级,提升服务效率。

值得注意的是,海天机器人通常不单独销售,而是与注塑机捆绑打包。这一策略虽然在方案完整性上具有优势,但也导致经销商因利润空间有限而更倾向于推广其他品牌机器人,除非客户指定。

相比之下,信易采用“直销+区域办事处”模式,在16个城市设点,实现售前-售中-售后一站式覆盖,降低渠道成本的同时提升响应速度。星精机则通过上海、深圳、香港三大核心主体,结合全球布局,构建多维立体销售网络。

六、存量市场与未来展望

报告显示,2021年中国大陆注塑机存量约100万台,2025年突破130万台,预计2030年有望达到190万台。存量市场的核心增长动力来自设备更新需求,尤其是在智能化、节能化政策引导下,老旧设备替换空间巨大。

注塑机器人市场同样呈现稳健增长态势。以直角坐标机器人为例,2021-2030年出货量年复合增速约11%,营收年复合增速约9%。随着国产SCARA和协作机器人成本下降,未来部分中小企业将转向性价比更高的替代方案,但直角坐标机器人仍将在中低端市场维持较大份额。

七、结语

总体来看,中国注塑行业机器人市场正处于从“自动化”向“智能化”跃迁的关键阶段。在汽车、3C、医疗等下游需求驱动下,机器人企业正加速技术升级与产品迭代。头部企业凭借规模优势、渠道网络和服务能力构建起护城河,而差异化定位、区域深耕、方案捆绑等策略则成为中小玩家突围的关键。

未来,随着AI、数字孪生、绿色制造等技术的深度融合,注塑机器人将不再仅仅是“取件手”,而是成为智能工厂中连接设备、工艺与数据的核心节点。对于企业而言,唯有持续创新、精准定位、深耕客户价值,才能在这场智能化浪潮中立于不败之地。

以下是内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

长三角人工智能联盟简介