点点数据:《2026 年全球移动游戏白皮书》

2026-03-02 10:19

点点数据:《2026 年全球移动游戏白皮书》

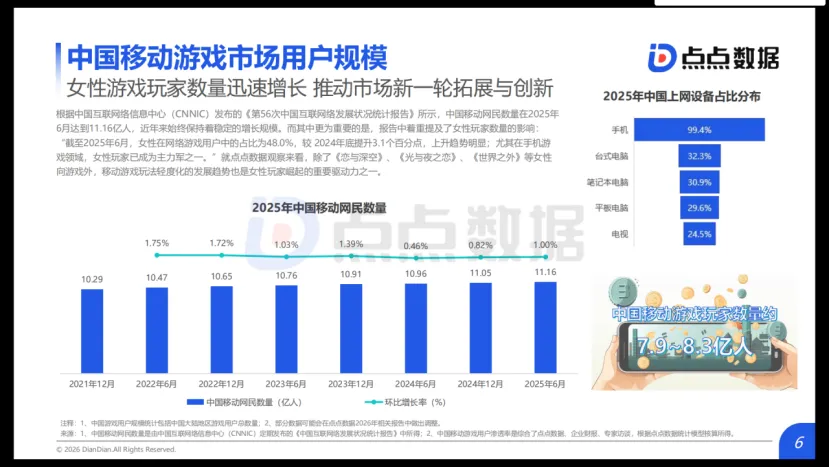

免责声明:报告版权归原撰写发布机构所有,报告通过公开合法渠道获得。仅用于学习分享,无任何商业意图和利益纠纷。如涉侵权,请及时后台联系删除。点点数据正式发布《2026年全球移动游戏行业白皮书》,全面复盘2025年全球及中国移动游戏市场发展全貌,深度拆解行业标杆产品与企业的成长逻辑,并对2026年全球移动游戏行业发展趋势做出系统性预判。白皮书核心数据显示,2025年中国移动游戏市场收入规模约2859.2亿元,同比实现0.56%的微弱增长,市场正式进入以存量平台期为核心特征的“新常态”;海外移动游戏市场收入规模增长持续平缓,年增速稳定维持在1%-2%区间,全球移动游戏行业整体步入格局固化、存量博弈、创新突围的全新发展阶段。2025年中国移动游戏市场0.56%的增长率,标志着行业增长底层逻辑发生根本性转变。白皮书指出,过去十年驱动中国移动游戏市场前进的核心动力,无论是端游IP移植、二次元内容升级还是开放世界技术扩散,其红利已基本释放完毕;经过多年市场洗礼,用户对基于现有框架的“高品质换皮”产品产生了高度审美疲劳与消费倦怠,行业增长陷入内容范式与用户需求的代差瓶颈。在此背景下,行业集体心态发生根本性转变,从过去几年在“寒冬”中寻求“复苏”的焦虑,全面转向对存量平台期的冷静接受与长期适应,企业战略重心也从追求增长规模,全面转向捍卫存量份额与提升运营确定性。市场竞争格局方面,2025年App Store渠道内,中国移动游戏市场TOP10产品收入占比达到44.01%,较2024年的43.23%、2023年的43.14%持续提升,头部“超级产品”持续吸纳用户消费并占据近半市场份额,新入局者与中型产品实现市场跃迁的窗口正急剧收窄,市场竞争从“百花齐放的内容角逐”,日益演变为“少数巨头的生态位守卫战”与“庞大长尾的残酷生存战”。头部产品将核心战略聚焦于不惜代价维护产品生命周期与用户活跃度,而绝大多数中小开发者则转向垂直细分赛道寻求生存空间,2025年独立游戏赛道涌现出《苏丹的游戏》《情感反诈模拟器》《逃离鸭科夫》等多款破圈产品,验证了固化市场之外仍存在宝贵的价值洼地。用户规模与结构层面,截至2025年6月,中国移动网民数量达到11.16亿人,中国移动游戏玩家规模约7.9~8.3亿人,其中最核心的变化来自女性玩家群体的快速崛起。数据显示,截至2025年6月,女性在网络游戏用户中的占比为48.0%,较2024年底提升3.1个百分点,上升趋势显著,尤其在手机游戏领域,女性玩家已成为主力军之一,玩法轻度化的行业趋势与女性向游戏的持续创新,共同推动女性玩家成为市场新一轮拓展与创新的核心驱动力。设备端数据显示,苹果手机依然统治高端游戏市场,上市3-5年的设备数量占比接近6成,成为移动游戏产品研发适配的核心参考维度。行业供给与产品表现层面,2025年国内游戏版号总数攀升至1771个,其中国产游戏版号1649个,进口游戏版号122个,版号整体供给连年增长,同时跨端策略成为行业大作新标配,2025年至少有118款游戏同时获取了移动+PC的双平台版号,较2023年的57个、2024年的86个实现大幅增长,各大厂商纷纷借助PC平台突破移动端同质化竞争的红海。与版号供给增长形成尖锐对比的是,2025年新上线移动游戏市场收入占比从2024年的18.9%骤降至7.3%,头部超级产品缺位致使新品整体收入大幅缩水,大量中等规模新游既无法在品质上对标顶级大作,又无法在创意上形成稀缺性,最终在流量争夺中迅速沉寂,资本市场也不再将新游作为短期财务增长的核心预期。具体产品榜单中,《王者荣耀》以172.34亿元的预估流水稳居2025年中国移动游戏收入榜榜首,腾讯系产品垄断榜单头部席位;《三角洲行动》以6104.8万次的预估下载量登顶2025年下载榜,成为FPS赛道的年度黑马。投融资领域,2025年国内游戏行业公开投融资事件仅142起,较2024年同比下跌24%,全年新成立游戏公司仅39家,较前两年的110家、85家大幅锐减,资本市场进入深度观望期,收缩泛化投资转而进行更前沿、更基础的防御性布局。海外市场方面,2025年海外移动游戏市场双平台下载量格局发生显著迁移,Google Play下载量份额从2022年的85%逐渐收缩至74%,App Store则从15%攀升至26%,高价值用户与核心市场注意力正加速向iOS生态聚集,App Store的产品页面优化、本地化展示、编辑推荐争取等业务,战略地位已提升至与买量投放同等高度。区域市场格局进一步固化,美国以1658.4亿元的收入规模稳居海外第一大市场,日本以1129.8亿元的收入规模位列第二,美日两国合计占据了海外市场超50%的收入份额,韩国市场以9.51%的收入占比位列第三,中国台湾与中国香港已连续两年双双稳定在海外市场收入TOP10,巩固了港澳台地区作为中国游戏厂商出海核心板块的战略价值。政策层面,2025年美国、日本等多地针对App Store开放第三方支付问题颁布相关法案,打破了平台在支付环节的绝对绑定,推动全球移动游戏市场从“平台中心化”向“服务多元化”转型。产品表现上,2025年海外移动游戏市场全新原创IP的大制作产品几乎全面缺席,新品收入占比降至12.0%,IP情怀与已验证玩法模型的微创新,成为厂商对冲市场不确定性的核心资产;《奔奔王国》成为2025年唯一闯入海外移动游戏收入TOP30的新品,全年流水达42.26亿元,验证了成熟赛道微创新与饱和式营销协同的突围路径;Supercell旗下《皇室战争》通过对玩法、进度系统与经济体系的系统性重构,2025年海外收入同比大幅增长94.8%,为长线运营产品的焕新升级提供了行业标杆。白皮书同时深度解析了行业标杆产品与企业的发展逻辑,《燕云十六声》凭借五代十国至宋初的独特历史切口,形成武侠开放世界的差异化市场定位,采用纯外观付费模式、大胆放弃传统每日任务系统,实现了从备受质疑到全球破圈的逆袭,其全球版本上线后横扫欧美多地区Steam畅销榜前十,Steam好评率稳定在89%以上,登陆全球超60个市场的App Store免费榜榜首;《杖剑传说》创新“放置为表、MMO为里”的轻度MMO模式,精准命中时间碎片化用户的核心需求,成为吉比特2025年海外业务营收同比增长59.46%的核心驱动力。心动网络则以理想主义底色下的长线定力,构建了“自研产品+TapTap平台”的完整商业闭环,TapTap“不联运、零分成”的颠覆性商业模式,使其成为独立开发者与创新产品的核心聚集地,依托高毛利的广告模式实现了健康的盈利能力。对于全球移动游戏行业的未来发展,白皮书明确了四大核心趋势:小游戏与APP正在重新构建“多端协同”战略,小游戏扮演高效的前端流量漏斗,原生APP作为深度的价值沉淀池,双端数据互通共同优化用户全生命周期价值,已成为移动游戏开发者的核心战略必修课;即便是存量竞争时代,买量仍是行业最主要的获客手段,副玩法买量彻底改变了SLG赛道的市场格局,洗脑式素材凭借核心机制符号化、情绪驱动的核心优势,仍是后IDFA时代抢占用户心智的关键;2026年手游核心赛道关键词为“大世界捉宠+自动化基建”,该赛道融合开放世界探索、宠物收集养成与自动化模拟经营,将成为2026年行业竞争的核心焦点;玩家“可轻度可重度”的复合需求成为产品设计的核心准则,兼顾低心理负担的日常体验与高上限的深度内容,将成为存量时代产品长线运营的核心竞争力。我用夸克网盘给你分享了「2026年全球移动游戏行业白皮书-点点数据-2026-46页.pdf」,点击链接或复制整段内容,打开「夸克APP」即可获取。链接:https://pan.quark.cn/s/b998db01b38f?pwd=CwhQ