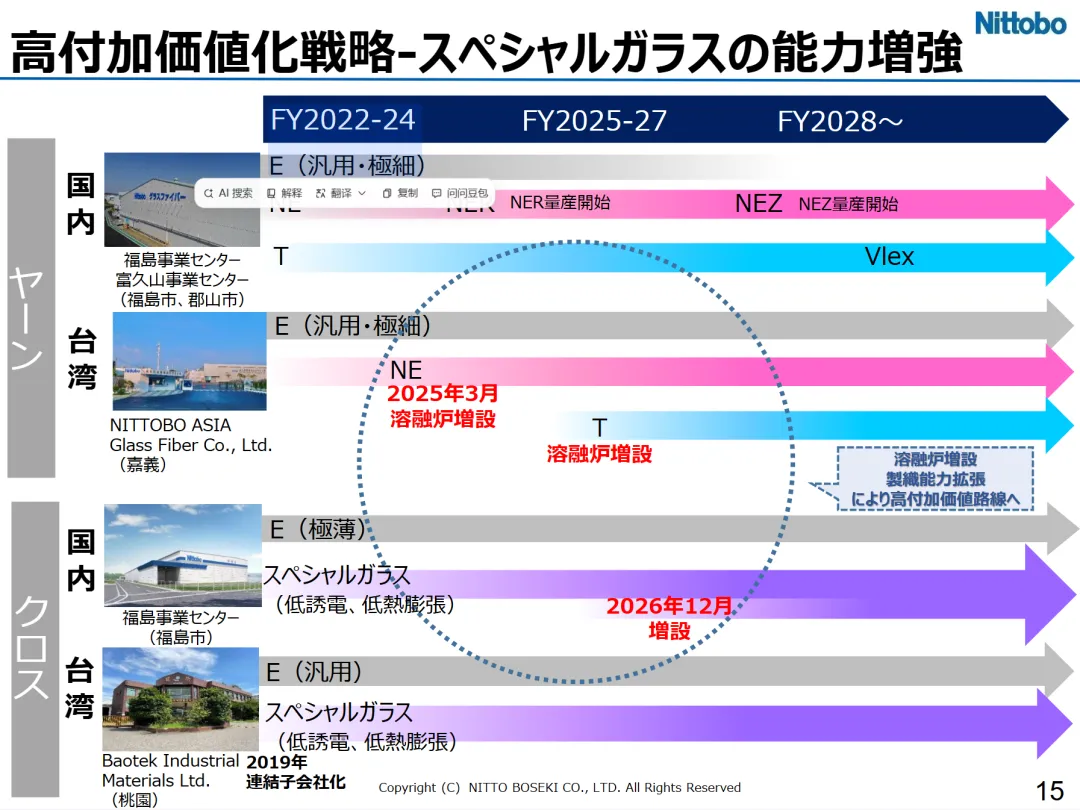

日东纺坚持 “高附加值化” 发展战略,在特种电子布领域持续迭代升级,2025-2027年将推进NER玻璃纤维量产与NEZ玻璃纤维产业化,2028年后进一步布局Vlex等下一代产品,形成 “量产-研发-储备” 的技术梯队。

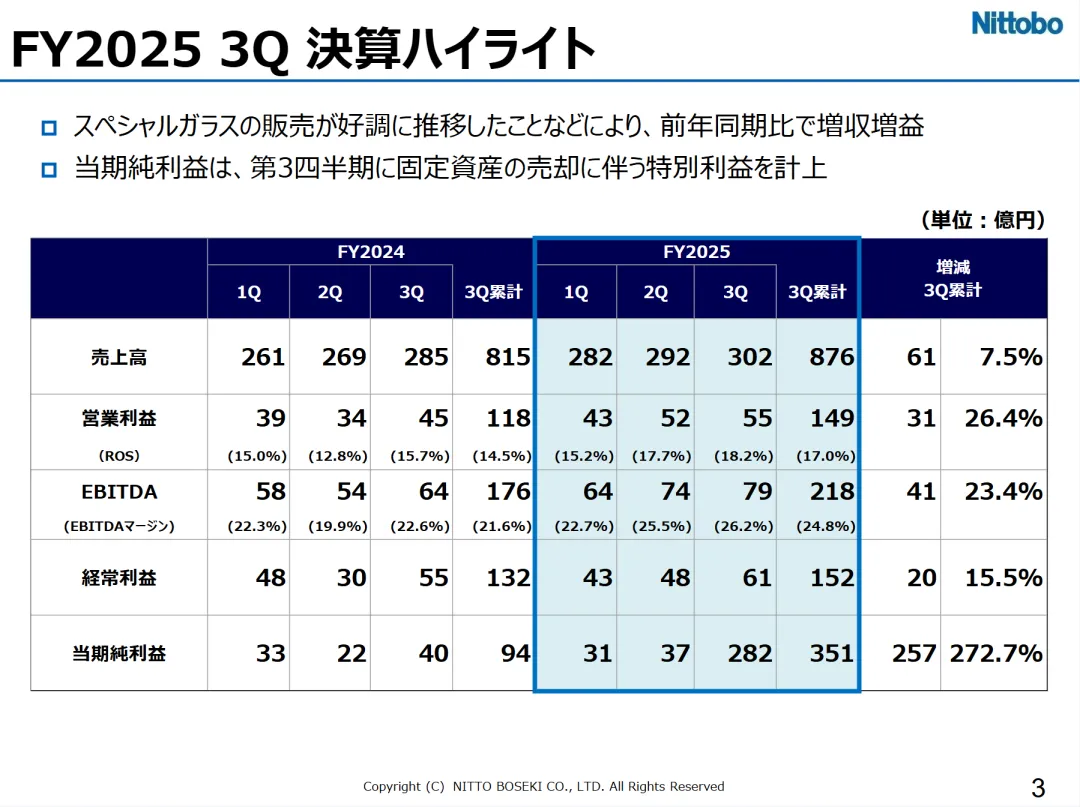

2月5日,日东纺集团(Nittobo)发布了2025年第3季度(4月-12月)财务报告,报告显示前三季度公司累计实现营业876亿日元,同比增长7.5%;营业利润149亿日元,同比增幅达26.4%;当期净利润更是凭借固定资产出售的特别收益,实现351亿日元,同比飙升272.7%。在全球贸易摩擦与地政风险交织的不确定环境下,这家日本制造巨头凭借核心业务的强势突破,展现出稳健的增长韧性与清晰的战略定力。

图1:日东纺2025年第3季度财务报告

核心引擎驱动:

特种电子布成增长绝对主力

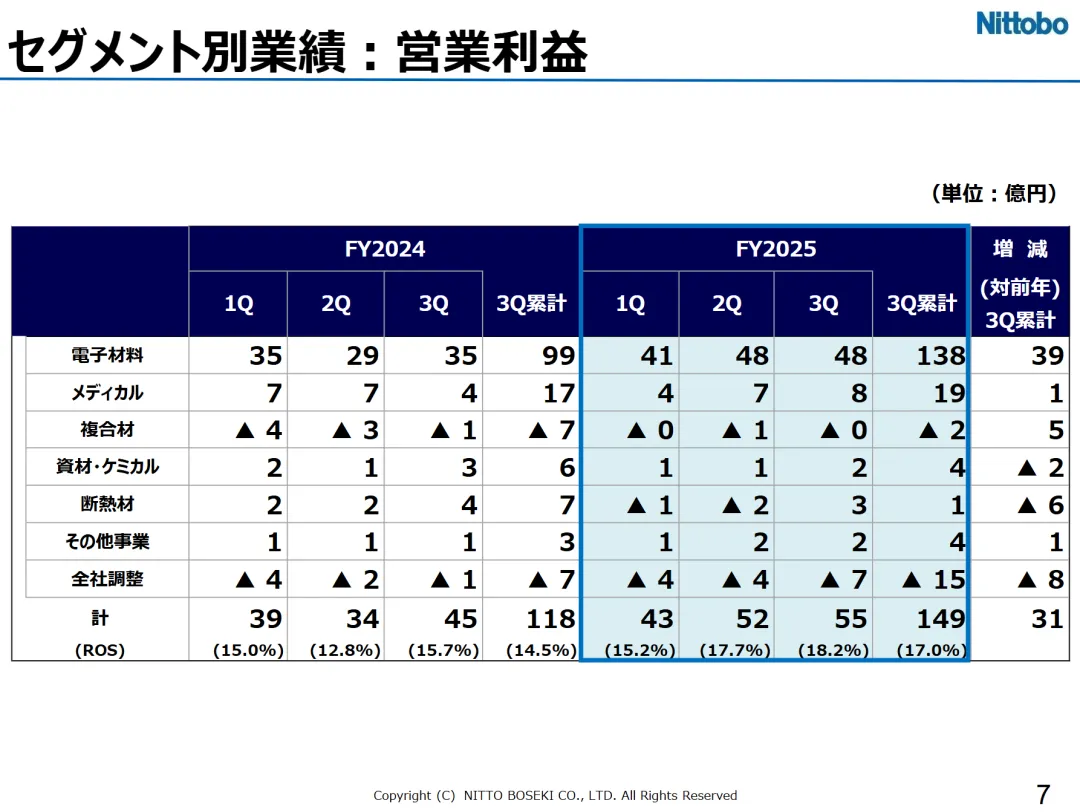

日东纺的业绩爆发,核心驱动力来自电子材料事业板块的特种电子布(スペシャルガラス)业务。受益于AI服务器、数据中心及5G基站的旺盛需求,公司旗下低介电、低热膨胀特性的NE/NER/T系列玻璃纤维及织物销量持续走高,前三季度电子材料事业营业利益达138亿日元,同比增加39 亿日元,成为全集团盈利增长的 “压舱石”。

图2:日东纺2025年前3季度营业利润细分业务分布情况

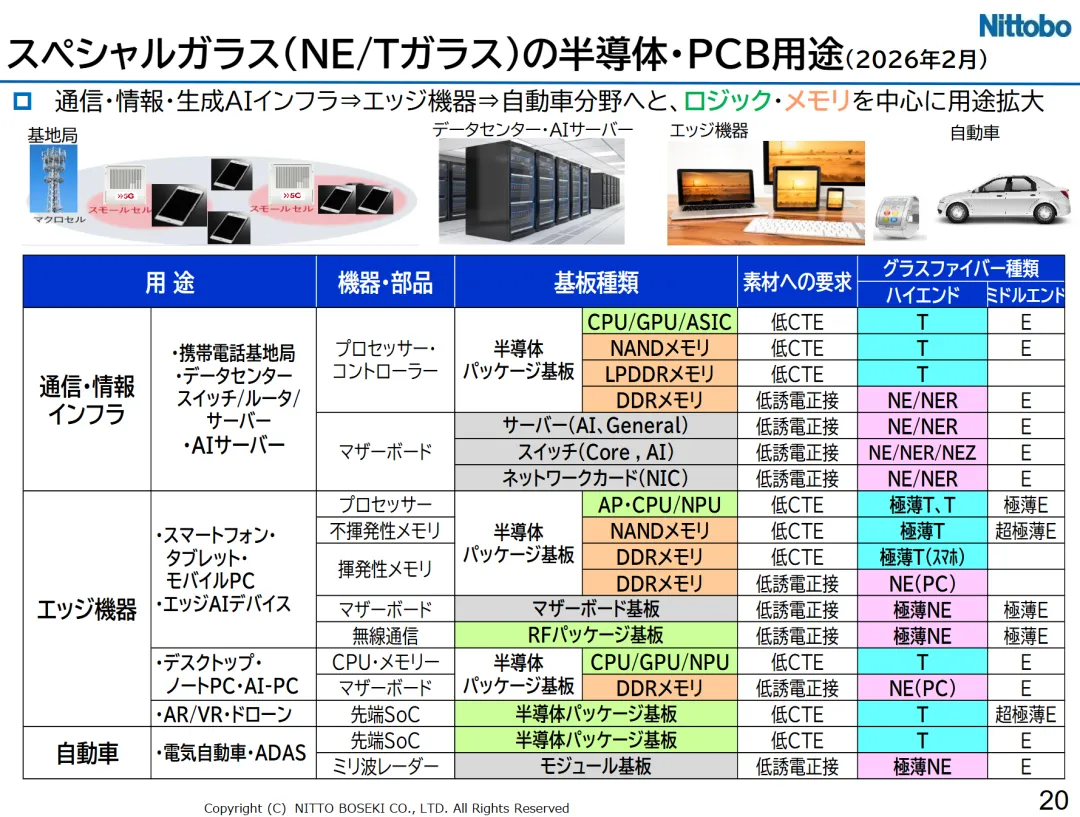

这一成绩的背后,是产品与行业趋势的精准契合。在生成式AI、高速通信等技术迭代的推动下,半导体封装基板、服务器主板等核心部件对材料的低介电正接、尺寸稳定性要求日益严苛。日东纺凭借领先的玻璃纤维及织物技术,打造出覆盖数据中心、终端设备、汽车电子等多场景的产品矩阵,如T玻璃满足低热膨胀需求,适配CPU/GPU封装基板;NE/NER玻璃以低介电特性赋能高速传输,成为AI服务器的关键材料。这种 “技术-场景”的深度绑定,使其在全球高端电子材料市场占据了不可替代的地位。

图3:日东纺特种电子布应用场景概览

同时,产能布局的前瞻性为增长提供了坚实支撑。公司通过福岛事业所的池窑增建、台湾子公司的织机能力扩张,持续提升高附加值产品供给能力,尤其针对AI相关需求的产能倾斜,精准捕捉了全球科技产业的增长红利。

业务分化明显:

除电子材料事业的亮眼表现外,日东纺其他业务板块呈现出显著的分化特征。医疗(メディカル)事业板块凭借体外诊断用医薬品的稳定需求,实现营收与利润的同步增长,前三季度营收维持103亿日元规模,营业利益增至19亿日元,展现出防御性业务的稳健特质;复合材料事业则受益于上年同期生产设备修缮成本基数较低的利好,在营收与上年持平的情况下实现盈利改善,营业利润同比增加5亿日元。

与之形成对比的是,资材化学与绝热复材两大板块面临短期压力。资材化学事业虽有产品提价支撑,但受原材料成本上涨等因素影响,出现营收和利润双降;绝热复材业务则因住宅市场需求低迷,叠加生产设备定期修缮的成本压力,营收同比下滑2.6%,营业利润大幅收缩6亿日元。这种板块分化既反映了行业周期的影响,也凸显了日东纺聚焦高附加值赛道的战略取舍。

战略清晰前瞻:

技术驱动与长期布局筑牢增长根基

面对复杂的外部环境,日东纺的增长并非偶然,而是长期坚持技术创新与战略聚焦的必然结果。公司将 “高附加值化” 作为核心战略,在特种电子布领域持续迭代升级,2025-2027年将推进NER玻璃纤维量产与NEZ玻璃纤维产业化,2028年后进一步布局Vlex等下一代产品,形成 “量产-研发-储备” 的技术梯队。这种持续的技术投入,使其在5G向6G演进、PCIe6.0/7.0传输标准升级等未来趋势中抢占先机。

图4:日东纺高附加值化战略,持续强化特殊电子布业务能力

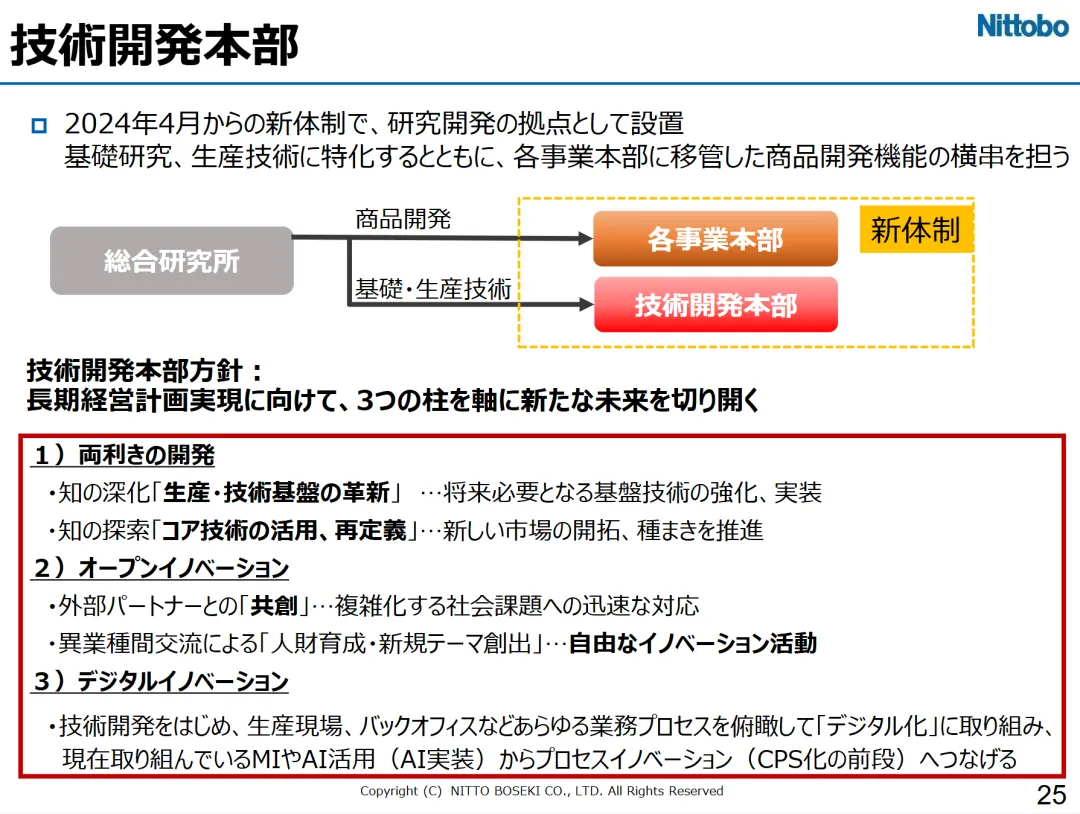

研发体系的重构也为创新注入新动能。2024年4月公司设立的技术开发本部,通过“基础研究+生产技术+跨业务协同” 的新体制,既强化了核心材料的技术壁垒,又推动了AI、数字化在研发与生产中的应用,为长期增长构建了高效的创新引擎。从财务数据来看,公司研发投入持续稳定,2025年通期研发费用预计维持在行业较高水平,彰显了 “技术立企” 的坚定信念。

图5:日东纺技术开发部建设情况

在业绩展望方面,日东纺上调了2025年年度业绩预期,预计全年营收 1200亿日元,营业利益200亿日元,当期纯利益380亿日元,均较11月公布值显著提升。这一调整既基于前三季度的强劲实绩,也源于对AI相关需求持续旺盛的信心。公司预计,电子材料事业的高增长态势将贯穿全年,医疗事业的稳定贡献与复合材料的成本改善将进一步夯实盈利基础。

风险与机遇并存

在不确定性中把握确定性

尽管业绩表现亮眼,日东纺仍面临多重外部挑战。全球贸易摩擦的持续、地缘政治风险的升级可能影响供应链稳定;日元汇率波动将直接作用于进出口业务利润;原材料价格上涨与人工成本增加仍对部分业务构成压力。此外,绝热事业所依赖的住宅市场复苏乏力,资材化学事业的新业务拓展尚需时间,这些都可能成为制约整体增长的变量。

但从长期来看,机遇远大于挑战。AI服务器、数据中心、5G/6G 通信、汽车电子化等赛道的增长空间广阔,为特殊玻璃等核心产品提供了持续的需求支撑;公司在低介电、低热膨胀材料领域的技术积累,使其在下一代通信与计算技术迭代中具备先发优势;而医疗事业的全球化布局与断热材的高性能化升级,也有望成为未来新的增长极。

日东纺其他研究:

声明

本微信公众号所转载的文章,其版权均归原作者所有,遵循原作者的版权声明,如果原文没有版权声明,我们将按照目前互联网开放的原则,在不通知作者的情况下转载文章。如果转载行为不符合作者的版权声明或者作者不同意转载,请来信告知,我们将第一时间处理。