亚马逊的最新财报把 AI 讲成了公司的“底层结构”,他们把AI同时铺在三条战线上:AWS 继续当现金牛且越跑越快,零售体系在悄悄换骨,另外还有几笔看似分散却可能决定下一个十年的下注。

如果把财报里的多条线索串起来,就会发现亚马逊的AI不是“追风口”,而是在把AI变成像电和水一样的基础设施,然后用它重新组织整个公司。

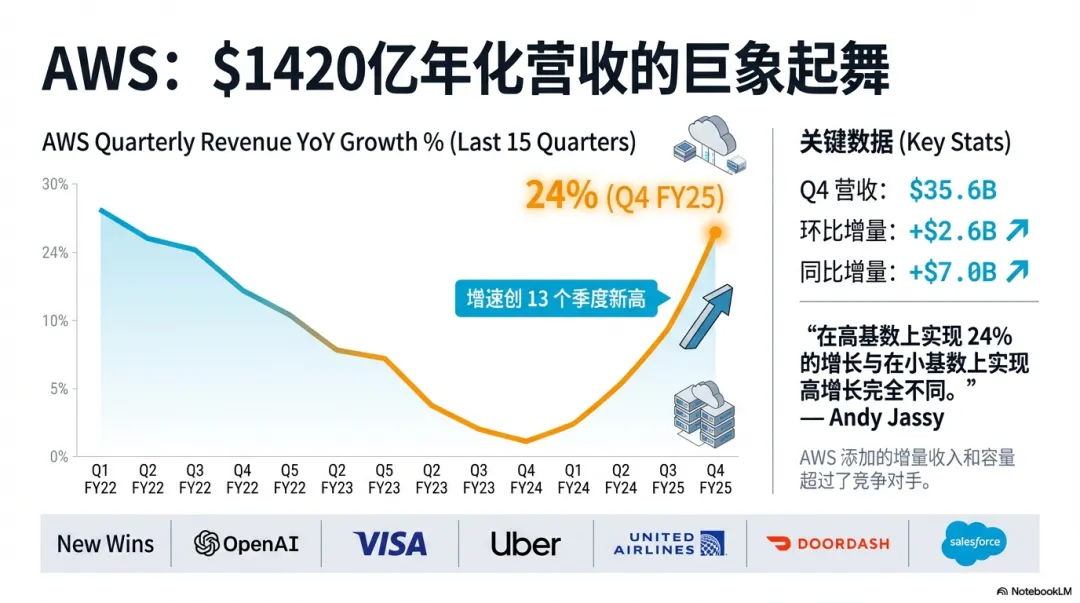

一、AWS:1420 亿美元体量还能加速

先看最震撼的部分:AWS 的增长在加速,季度同比增速到了 24%,这是过去 13 个季度里的最快增速之一,而 AWS 的年化运行率已经冲到 1420 亿美元。

这两个数字放在一起,真正的冲击感才出来:一家公司在“超大体量”上重新踩下油门,难度和小公司翻倍完全不是一个量级。大象不仅在跳舞,而且在加速转圈。

之所以还能加速,答案其实藏在另一个更底层的数据里:自研芯片业务(Graviton + Trainium)已经做成了年化超过 100 亿美元的规模,并且仍保持非常快的同比增长。

这意味着亚马逊把 AWS 的增长动因从“卖云服务”往下拉了一层,落到了“算力供给与成本结构”上:当把核心算力的某部分变成自己的能力,并且规模已经大到十亿美元级别的时候,云业务的增长就不再只是营销、折扣或产品包装,而更像是一套系统工程的外溢效应。

也正是在这个意义上,AWS 的加速更像“结构性增长”:不是因为客户突然更愿意付钱,而是因为 AWS 正在把企业上云、上AI的路径,做成一条更顺、更稳、也更便宜的高速公路。

二、AWS 的“AI 全家桶”到底是什么?

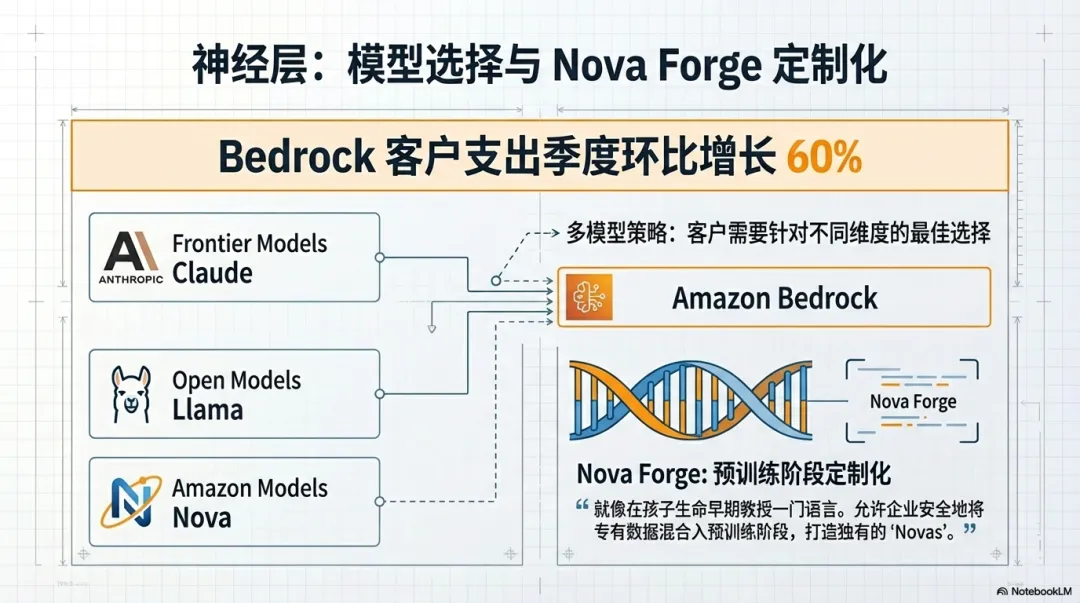

亚马逊在电话会上抛出了一个很清晰的逻辑:企业做 AI,不可能靠一个模型包打天下,它需要的是一个工具箱;而 AWS 想做的,是把这个工具箱做成“标准化的工业体系”,让企业买到的不只是能力,还包括确定性。

这套体系的底层,是 Bedrock。可以把它理解成一个“模型超市”:企业既可以接入 Anthropic,也可以用 OpenAI 体系下的模型(以及开源模型),企业可以自由选择需要的模型,而不会被某款模型所“绑架”。

很多大公司真正害怕的从来不是模型差一点,而是被单一供应商锁死:今天你用A,明天想换B,要重做工程、重做合规、重做监控,成本高到让人不敢动。

Bedrock 的价值就在这里——它把“可切换性”做成产品的一部分。

而且这并不只是“方便”,更重要的是集成度:模型调用不是孤立动作,它必须和存储、权限、安全、日志、监控、数据管道深度耦合。AWS的强项恰恰是把这些东西做成一套原生系统,于是Bedrock卖的就不再是“某个模型”,而是“模型选择权 + 工程确定性”。

财报口径里,Bedrock已经是数十亿美元年化规模,并且客户支出出现了非常显著的环比增长,这说明企业确实愿意为这种“确定性”付费。

再往上一层,是模型定制。亚马逊提到NovaForge,它的叙事很有意思:与其等模型“毕业”再培训,不如在更早阶段就把企业自己的知识体系和数据安全地融进去。

企业终于不满足于“请一位外部专家”,而是想要一位持续深度绑定,理解公司业务的智囊。这背后是一个更现实的动机——当 AI 真的进入核心业务流程时,企业最看重的往往不是惊艳,而是稳定、可控、可审计,以及能长期沉淀为组织资产。

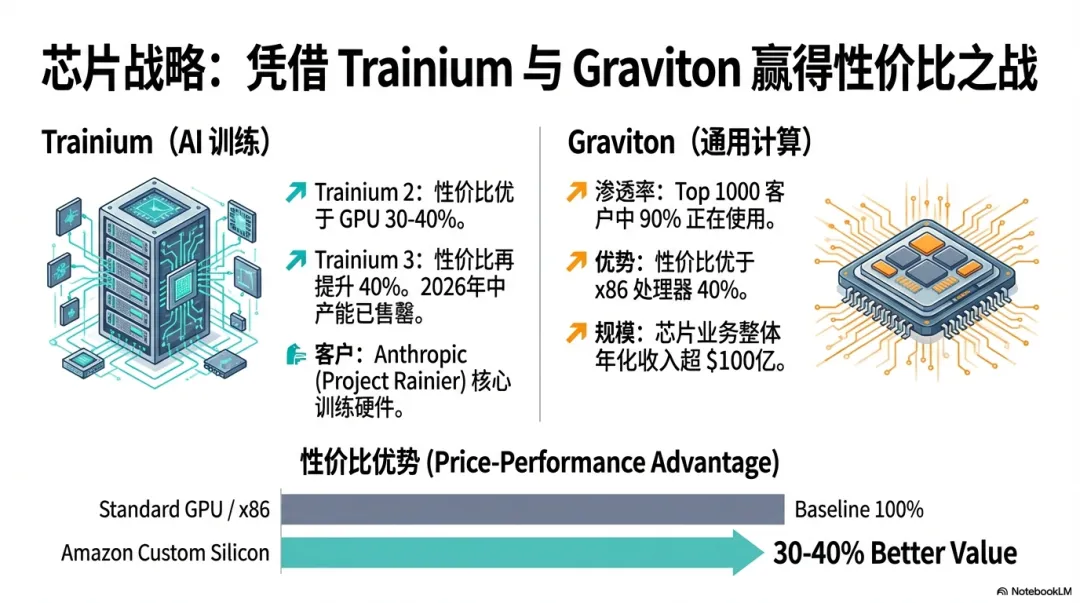

三、自研芯片,降低成本

任何把AI当底座的公司,最终都会撞上一面墙:成本。训练贵,推理也贵,而且越普及越贵;很多看起来漂亮的应用,一旦规模上来,成本会像水位一样把利润吞掉。亚马逊对此给出的解决方式非常直接:用自研芯片把单位算力成本压下来。

Trainium 想要改变AI的经济学。电话会提到,Trainium 2 相比同类 GPU 在性价比(price performance)上有 30%–40% 的优势,而 Trainium 3 在此基础上又进一步提升,并且产能在未来一段时间里已经被大量锁定。

当行业都在抱怨算力紧缺、成本高企时,亚马逊试图把“供给约束”变成自己的竞争壁垒,并让这种壁垒反向推动云端的增长。

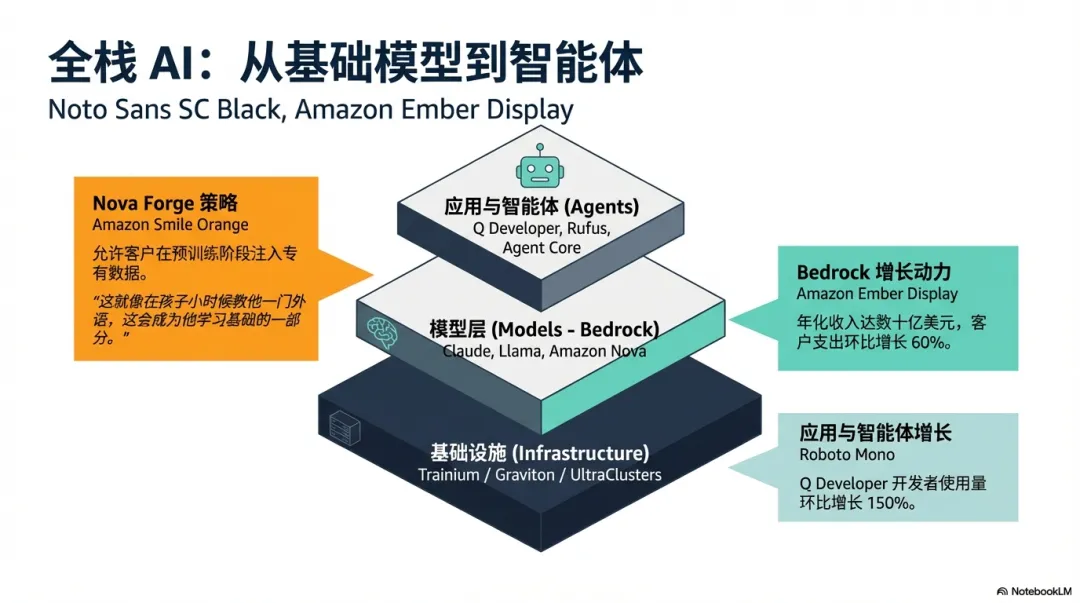

至此,我们可以看到亚马逊AI基础设施的完整布局:Bedrock 解决“选择权”,NovaForge 解决“独特性”,Trainium 解决“性价比”,这三件事拼在一起,才是 AWS 增长加速的真正底盘:不是某一个爆点,而是一套能滚起来的闭环。

四、AI已经重塑零售业务

如果说 AWS 是卖铲子,那么零售就是挖矿现场。更关键的是,亚马逊最大的客户之一,本来就是它自己:零售体系可以天然成为 AWS AI 能力的实验场,而且实验的反馈能直接回流到产品。

很多人对电商的想象还停留在“更快的配送”,但亚马逊更在意的是“更高频的消费习惯”。当平台能把你的日常高频需求握在手里,它就不再只是一个买特别东西的网站,而会变成越来越多人默认打开的“日常商店”。

一旦这种心智成立,真正的价值并不止于零售额,而在于它带来的数据密度:消费数据比社交数据更接近交易,离钱更近,也更适合做广告。

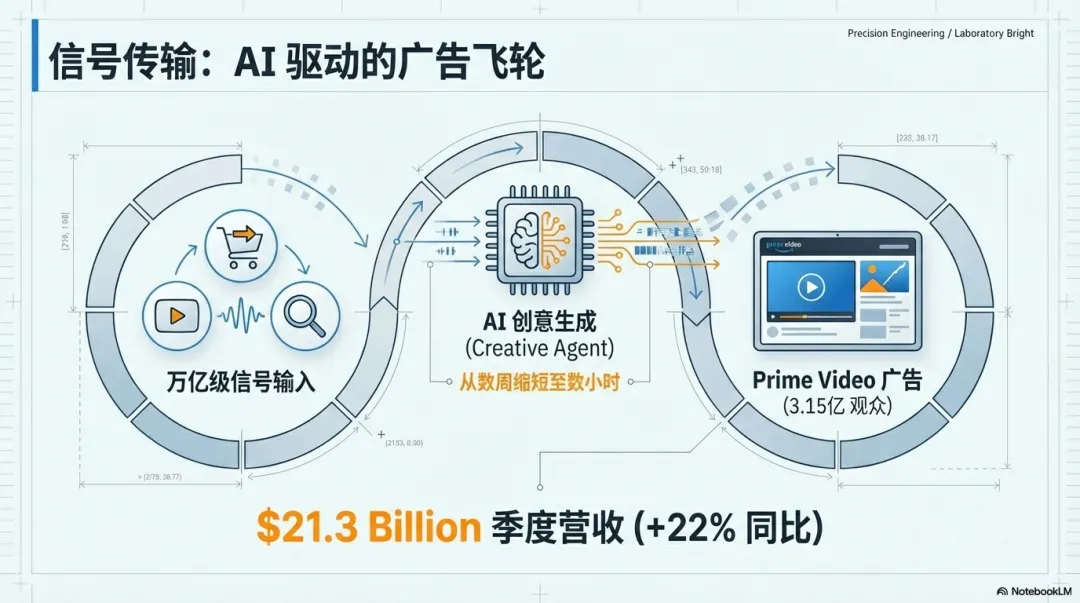

这也是为什么广告业务在亚马逊体系里是被忽视的重要增长力量:财报里,广告业务季度收入达到 213 亿美元,同比增长 22%。它并不是一门孤立生意,而是零售与履约体系长期积累的自然产物:如果能够知道一个人何时可能用完牙膏、偏好哪种麦片、是否正在考虑露营,平台就拥有了广告世界里最贵的东西——可转化的意图。

AI在消费者端的变化同样值得注意。比如购物助手 Rufus:财报口径里,过去一年有 3 亿顾客使用过 Rufus,而使用者的购买完成概率显著更高。

更有意思的是,它的方向不是“更聪明的站内搜索”,而更像“更主动的交易代理”:它把你从“我该怎么搜”带到“你告诉我目标,我来替你完成”。当这种交互成为主流时,电商的竞争维度就会悄悄变化——从“谁的货多、谁的价格低”,慢慢转向“谁更懂你、谁更会替你做决策”。

五、内容与低轨卫星布局

除了AWS与零售两大支柱,亚马逊还在做几件看似分散的事:内容、体育直播、以及连接能力的扩张。把它们单独看,你会觉得这家公司有点“什么都想要”;但把它们放在同一张图上,它们更像是在为同一个核心目标服务:让更多场景、更长链条、更大人群,最终回到同一个系统里。

体育内容的价值从来不只在广告收入,而在于它天然具备用户号召力,可以把人拉进会员体系;一旦用户为了内容留下来,就可能顺手使用配送、购物、音乐、电影,生态的复利就开始发生。亚马逊一直擅长把一个看似昂贵的入口,变成整个系统的增压器。

亚马逊还有一项类似于Space X星链的布局,就是低轨卫星互联网项目Kuiper。单独看它很像一个烧钱、回报慢、还要和星链硬碰硬的业务,但把它放回亚马逊的主叙事里,它更像是在把AWS的边界从“有地面宽带的地方”延伸到“任何地方”。

当偏远矿山、海上货轮、雨林科考站也能稳定接入网络,数据就能持续回流到云端,存储、安全、计算与AI推理才能成为一整套可交付的服务;从这个角度看,卫星不是孤立下注,而是在给AWS加一层新的入口,把更多现实世界的场景纳入同一套系统能力里。

尾声:真正的瓶颈,“物理世界的供给”

亚马逊正在用 AI 重新组织自己的业务结构,并且让结构性的优势在不同业务之间互相输血。AWS 把算力与工程确定性卖给企业,零售把数据与高频交易变成广告与新入口,内容把用户粘性变成会员续费与生态协同,而自研芯片与数据中心投资则把“供给约束”变成战略护城河。

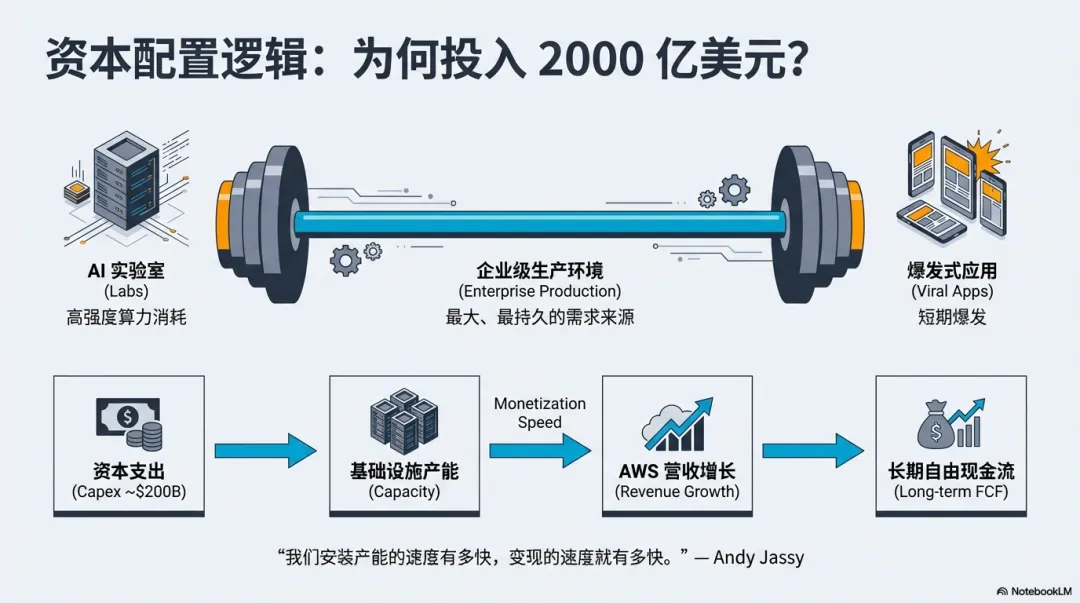

电话会上反复出现的一个词,其实不是“创新”,而是“供不应求”。无论是云端的算力,还是自研芯片的产能,需求都在压着供给跑;管理层甚至直言,如果供应能跟上,增长可能会更快。为了让“供应跟上”,亚马逊2026年抛出了让人震惊的2000亿美元资本支出。

AI时代的云计算不是轻资产服务业,它越来越像一门重工业:机房、服务器、网络、散热、电力接入、土地与施工周期,每一项都需要真金白银和时间表。

市场之所以会反复争论亚马逊的AI投入,并不只是担心它花钱多,而是担心这类投入的回报周期更长、节奏更不均匀:短期利润率可能被折旧与费用压住,但一旦产能爬坡完成,供给释放的那一刻又会直接决定收入的上限。

换句话说,CapEx不是“额外支出”,而是这场增长能不能持续的物理前提,供不应求听起来像需求故事,背后却往往是建设速度、交付能力与供应链协调的故事。

于是问题被推向了一个更大的层面:在这场全球 AI 军备竞赛里,最大的瓶颈也许早就不再是资金或点子,而是芯片、产能、数据中心、电力、网络这些“实体资源”的供给速度。

当科技巨头们开始围绕物理资源展开争夺时,输赢可能不再由谁更会讲故事决定,而由谁更能把资源变成系统能力决定。亚马逊看起来正在押注的,正是这一点。