UCO研究报告

一、UCO行业概述

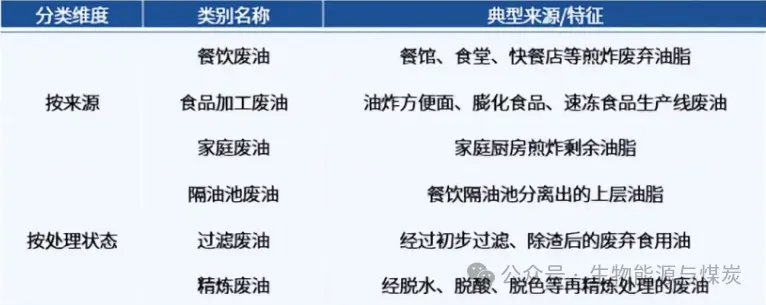

UCO是指餐饮或食品加工过程中经高温使用后废弃的动植物油脂,通常包括煎炸废油、餐饮隔油池分离油脂等,经回收处理可作为生物柴油等再生能源原料。品质方面,川渝大厂产的UCO品质最高,主要卖给国内或海外的SAF工厂,潲水油品质次之,可与高品质油脂掺和;地沟油品质最差,主要用于一代生物柴油。不同品质UCO生产工艺有差异,供给不同下游。

UCO行业分类

二、UCO行业产业链

UCO行业产业链结构上游为原材料供应,主要为餐饮企业、家庭消费、食品加工厂等;产业链中游为UCO行业;产业链下游为生物柴油、可持续航空燃料等领域。

UCO行业产业链

三、UCO行业供应

1、各地供应差异

东亚地区:受饮食文化影响如炒菜,UCO供应量较高。如韩国年供应量为几十万吨,但整体基数有限。

欧美地区:烘焙和简单烹饪为主,废弃油脂的供应量较低。

国内区域差异:UCO的供应量高度依赖于人口密集程度及饮食习惯,城市人口密集的地区(如南方城市)废油量较多。北方和沿海地区饮食较清淡,废油量相对较少。此外农村和小城市收集废弃油脂的收益与成本不成正比,难以形成规模化收集。

2、供应商结构

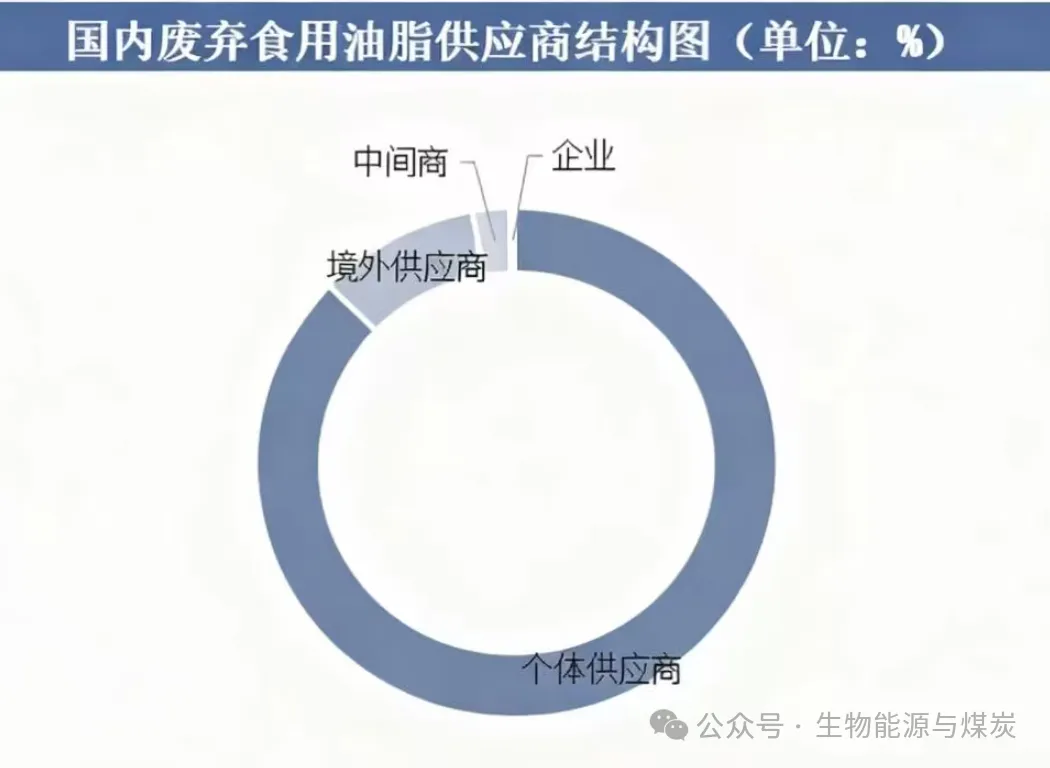

(1)国内供应商结构

废弃食用油脂的合理利用,需要经过有效地收集。由于废弃食用油脂主要从餐饮及食品加工等企业的下水道或隔油池进行收集,工作环境恶劣、工作时间特殊、劳动强度大、人力成本高,目前我国废弃食用油脂主要通过个体商贩和餐厨处理企业实现回收利用,经营者众多、市场集中度低、收集率低,政府进行有效管理的难度较大。行业特性导致从业者多为个体户或小团队,因此我国废弃食用油脂供应商结构中个体供应商占绝对大头,具体而言个体供应商占比87.5%,境外供应商占比10%,中间商占比2.2%,企业占比0.3%。

(2)全球供应商集中度

全球范围内废弃食用油 (UCO)生产商主要包括Darling Ingredients、Quatra、山高环能集团、四川金尚环保有限公司、ASB生物柴油、Olleco、Mahoney Environmental、承德油脂、Baker Commodities、Qingdao Sincere Chemical Co.,Ltd.等。供应商集中度方面,全球前十强厂商占有大约30.0%的市场份额。

3、废弃油脂理论综合利用量

(1)理论供应量

我国废弃油脂主要来源于食用油消费产生的废弃物,因此废弃油脂的资源量与食用油消费量、饮食习惯挂钩。我国是最主要的废弃油脂资源国,可利用的餐厨垃圾丰富,但处理率较低,可供提取的废弃油脂潜力巨大。以废弃油脂产生量约占食用油总消费量的30%估算,对应食用油消费预计产生废弃油脂约1100万吨,并且国内油脂精加工后以及各类肉及肉制品加工后剩余的下脚料亦可再产生动物废弃油脂约100万吨以上,我国废弃油脂供应潜力超1200万吨/年。废弃油脂的总量有限,且实际可收集的UCO量低于理论估算。

(2)实际产量

中国是世界上最大的UCO生产国,随着国内外生物燃料市场对UCO原料需求的增长,我国UCO的产量已从2017年的52万吨增加到2024年的540万吨。

4、我国UCO资源分布

我国UCO资源主要分布在华东,西南、华南、河北,山东,河南。其中华东地区是中国UCO出口市场的领头羊,占据了绝对的出口市场份额,在国内外供应链中扮演着至关重要的角色。数据方面,华东地区在2023年UCO出口中占据核心地位,出口总量为139.76万吨,占全国总量的68%。

5、供应端面临的挑战

(1)行业的供给端存在天花板。UCO的形成需要长期积累,且其供应量无法短期快速增长,收集成本逐年增加,行业利润空间可能受到压缩。

(2)油脂流失:部分油脂被清洗排入下水道,无法回收。

(3)回收体系不完善:许多小商贩和非法渠道分流了废弃油脂。

(4)优质生产商扩产能的速度缓慢:餐厨垃圾业务是特许经营业务,每个项目都需报当地城管局和市政府审批,收购方要有运营能力和经验。目前愿意在该细分赛道扩张的企业不多,且每个项目规模一般为三四百吨,对应城区300-400万人,要达到5000吨产能至少需20个项目,而行业存量有限。

四.中国UCO行业下游需求

1、国内需求结构

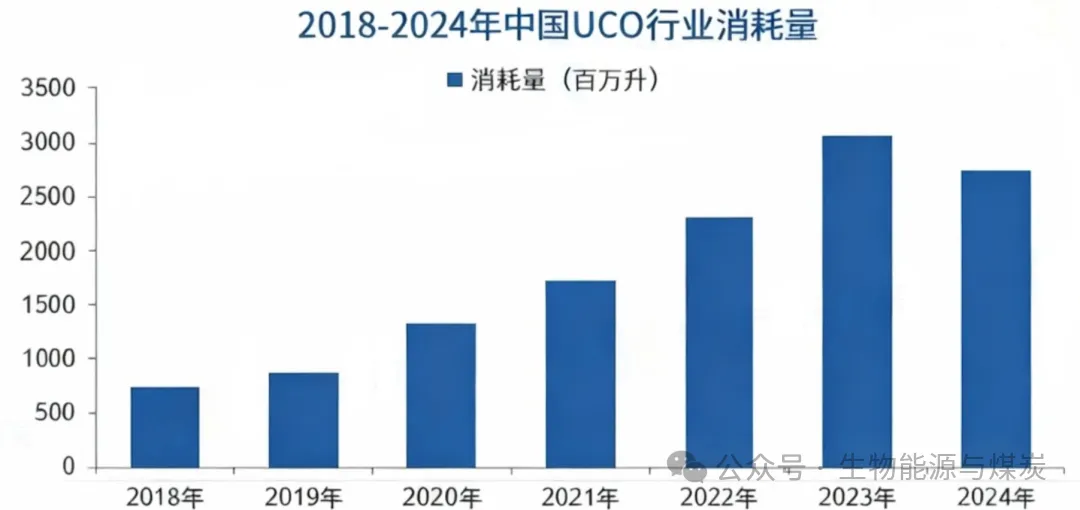

2024年中国实际UCO收集处理量在540万吨左右,大约55%用于出口,45%用于国内生物柴油的生产。国内使用量方面,2024年我国用于生产一代生物柴油FAME的UCO使用量约为1897百万升,生产二代生物柴油HVO的UCO使用量约为890百万升,按照1吨UCO=1136升UCC计算,2024年我国生产生物柴油大约消耗了245万吨UCO,同比下降11%,主要是荷兰等欧洲国家对我国生物柴油进行反倾销调查等事件导致出口量大幅下降,进而倒逼UCO消耗量下降。

2、国外对UCO的需求

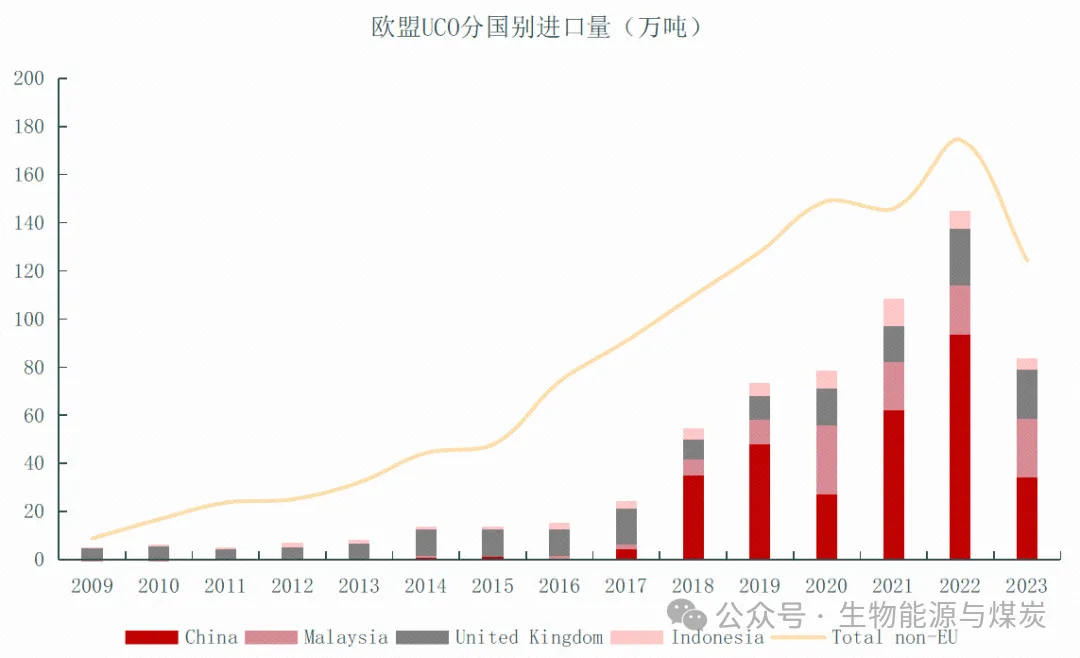

(1)欧洲

欧洲是UCO最大的消耗国,SAF利用潜能巨大。由于欧洲当地的UCO供应受到当地政府收集能力和欧洲人生产UCO能力的限制,欧盟每年需进口100-150万吨UCO,其中大部分来自中国,尤其是西班牙和意大利尤其依赖中国的UCO。2023年,欧洲国家消耗了近700万吨废食用油来生产生物燃料,地沟油在欧洲主要用于生产生物柴油和可持续航空燃料,以满足其严格的碳减排目标。在法国,废油回收公司还会根据餐厅的实际需求,定制合适的油脂过滤设备和不同规格的蓝色密闭塑料桶。每次回收地沟油时还会在桶上标明回收的时间、地点、数量、种类并贴上条形码,以便追踪废油去向。德国则建立了严格的地沟油回收体系,每桶泔水都有“身份证”,从产出、回收到利用都严格记录在案。

(2)美国

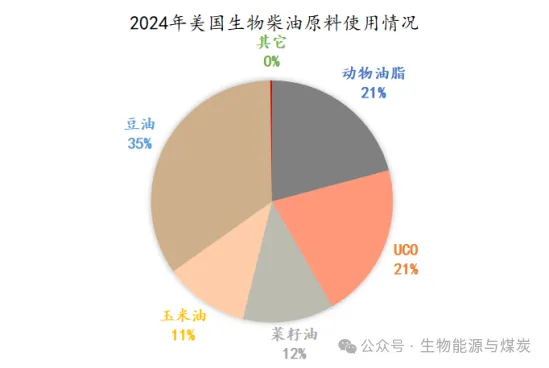

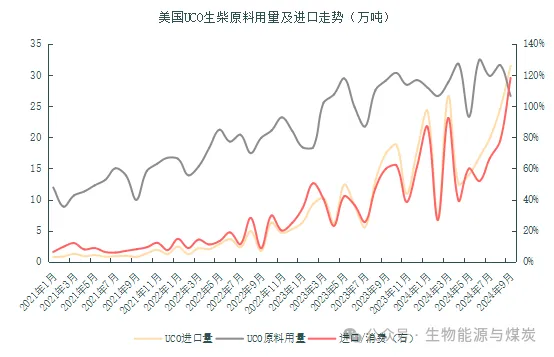

美国联合航空自2016年起就将SAF纳入其常规运营,截至2023年,美国从中国进口的地沟油量激增600倍。2024年,UCO在美国生物柴油原料中的占比达到21%,仅次于豆油。

美国政府出台多项补贴激励政策,积极推动地沟油的利用,促进生物燃料产业的发展,以降低碳排放。美国是最早发展生柴的市场,一代和二代生物柴油产能合计超2000万吨,具备接收UCO进行加工的前提条件。美国生柴UCO原料用量占比约为21%,是UCO基生物柴油的生产和消费大国。由于部分欧盟国家对豆油基生柴的逐步淘汰指令,美国可以进口中国UCO进行来料加工,再出口至欧盟等消费市场。

(3)东南亚国家

印尼和马来西亚等国拥有庞大的棕榈油产业,它们也在加大对地沟油的收集和利用力度,从而满足全球对生物燃料的需求。

3、UCO需求趋势

欧盟及其他国家的生物燃料强制添加政策对UCO需求直接推动。2025年欧盟REFUEL EU法案要求添加2%的SAF,后期欧盟将阶梯式增加SAF添加比例,2030年将增加至6%,同时其他国家也在陆续推出强制添加政策。长期看UCO需求将会持续增加。

从国际上来看,后期随着UCO供给不足,大豆油、菜籽油等其他油脂可能逐步替代部分需求。

不同原料的碳减排能力差异较大(如UCO可减排80%,而菜籽油仅为40%-60%),仍将确保UCO在行业中的核心地位。

五、中国UCO行业出口分布

1、出口港口

国内主要的出口码头北方集中在天津港,南部主要集中在连云港,南通港,泰州港,张家港,南沙港,防城港等。其中质量较好的潲水油出口较多。

2、中国UCO出口介绍

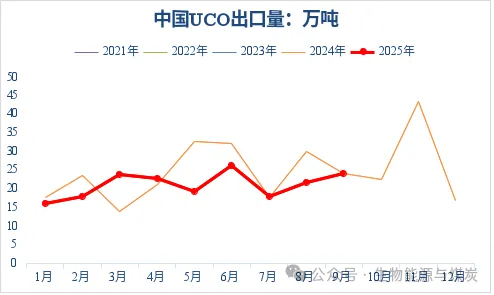

近年来,我国UCO出口呈现逐年快速攀升状态。

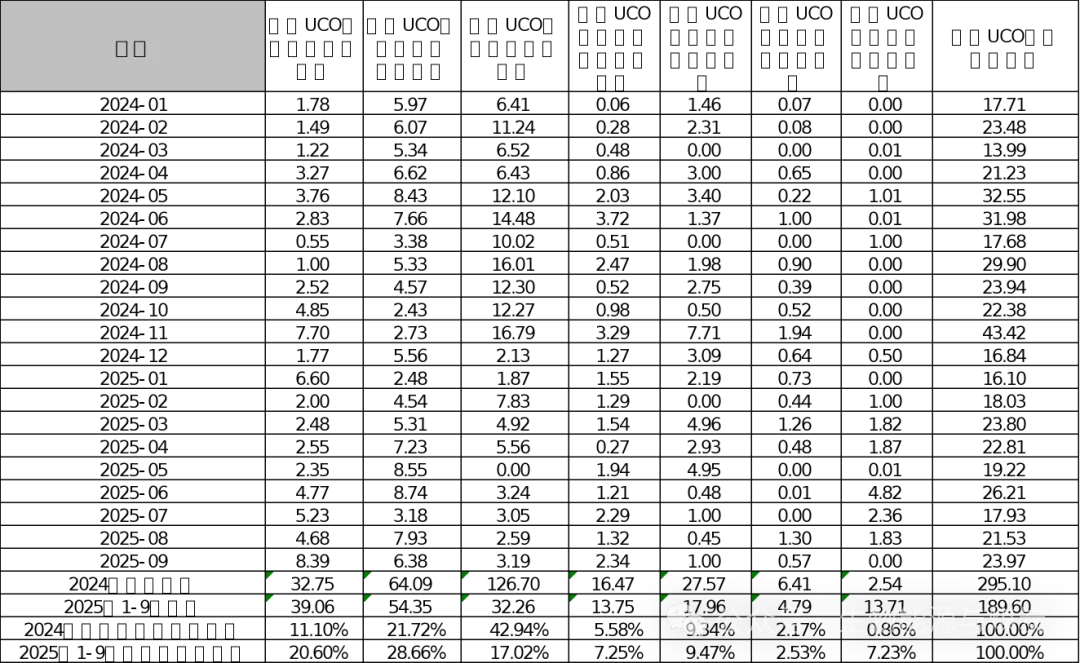

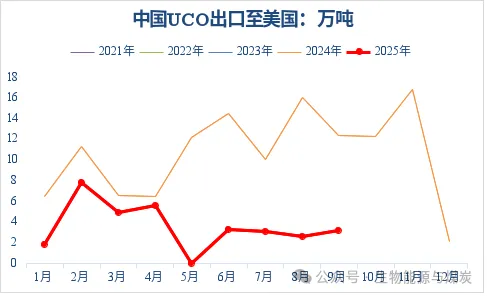

UCO出口量

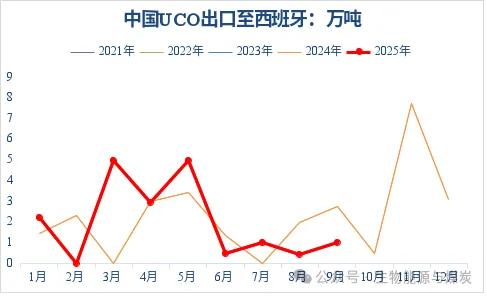

自2024年12月起,我国开始取消UCO的出口退税,同时叠加中美关税战影响,2025年1-9月,我国UCO出口量189.6万吨,同比去年1-9月减22.85万吨,可见出口退税的取消减少了出口,将会导致未来更多UCO原料将留在国内市场,出口分布方面因关税战影响出口到美国的量显著下降,到欧洲的量明显增加。

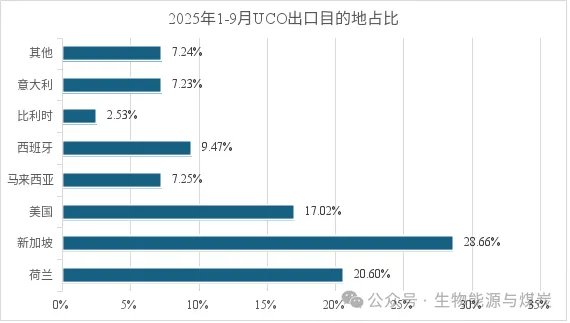

UCO出口目的地分布情况

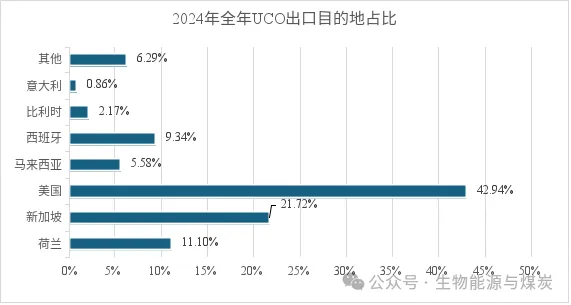

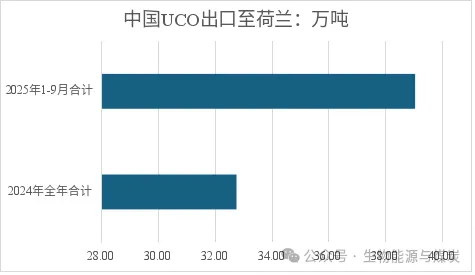

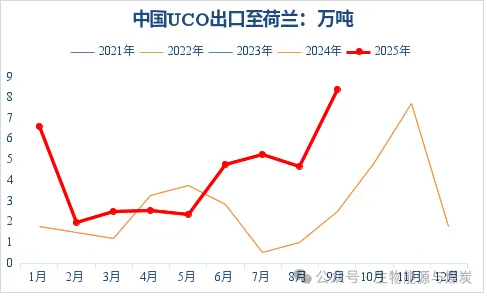

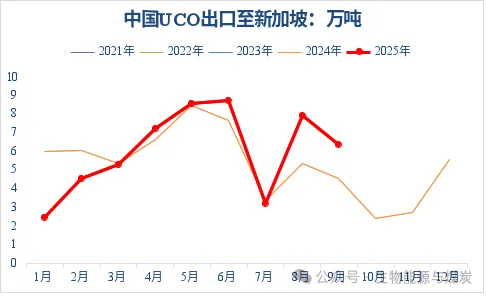

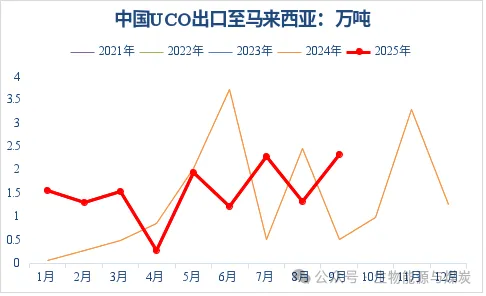

2024年全年中国UCO出口目的地占比分别是:美国126.7万吨占比42.94%,新加坡64.09万吨占比21.72%,荷兰32.75万吨占比11.1%,西班牙27.57万吨占比9.34%,马来西亚16.47万吨占比5.58%。

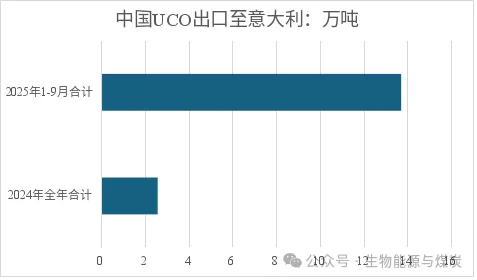

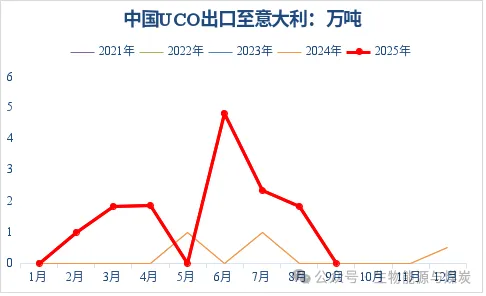

2025年1-9月中国UCO出口目的地占比分别是:新加坡54.35万吨占比28.66%,荷兰39.06万吨占比20.6%,美国32.26万吨占比17.02%,西班牙17.96万吨占比9.47%,马来西亚13.75万吨占比7.25%,意大利13.71万吨占比7.23%。

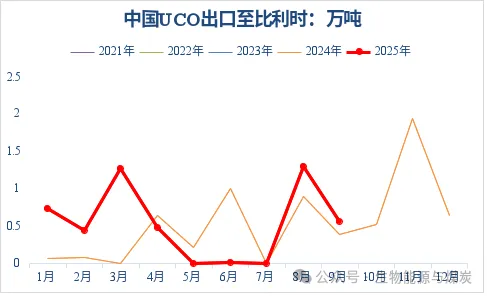

中国UCO出口至各国数量

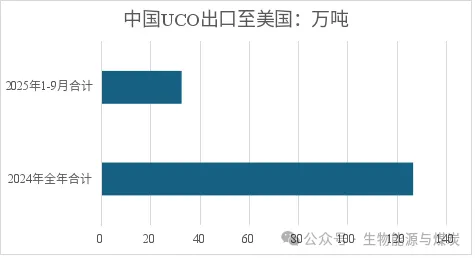

美国方向因贸易摩擦,出口量显著下降

六、UCO市场情况

1、行业话语权

UCO价格以前主要由外商定价,随着国内大型生物工厂投产,国内买家增多,国内生产商话语权增加。

2、UCO市场竞争格局

(1)国内竞争情况:行业整体集中度低,废弃油脂市场高度分散。

大型企业:如山高环能,依赖特许经营权和规模化处理能力,占据领先地位。

中小型企业:以地方性小商贩和小型回收企业为主,运营效率低,资源分布不均。

政策规范化加速:未来监管趋严,灰色地带减少,有利于大型企业巩固优势。

区域竞争格局:

华东、华南市场竞争较为激烈,因区域经济发达、废弃油脂供应相对稳定。

西北、东北市场市场开发潜力大,但回收成本高、资源有限。

领先企业的核心竞争优势:

大型企业如山高环能:特许经营权、高效收运体系、技术成本优势。

其他竞争者:如区域性小型厂商,服务能力和扩展能力有限。

(2)国际竞争情况:

领先企业:

Neste:全球最大的SAF和生物柴油生产商,技术先进,市场占有率高。

欧美其他企业:专注于HVO和SAF生产,依赖高质量废弃油脂进口。

竞争态势:

欧美企业控制下游高端燃料市场,但原料高度依赖中国和东南亚供应链。

企业面临技术和规模竞争压力,主要集中在原料供应端。

3、市场进入壁垒

(1)技术壁垒:

预处理技术:废弃油脂含高氧、重金属、氯等杂质,处理难度大;领先企业具备核心技术。

精炼和生产工艺:生产高品质精炼油的能力决定市场竞争力。

(2)政策壁垒:

特许经营权:政府授权经营权对废弃油脂收运行业的控制力是核心竞争力。

国际标准和法规:出口市场要求原料符合严格的碳减排标准。

(3)资金壁垒:

进入废弃油脂处理行业的初始投资高,规模化扩张需要持续资本投入。

(4)行业分散性:

废弃油脂来源分散,需建立高效收运网络和地方合作机制,大量中小企业难以实现有效整合。

来源:生物能源与煤炭 公众号

// the end //

/ 审校:风清扬、元雨 /

/ 编辑:十月 /

外贸BESTER 更多精彩内容

▼

本公众号发表信息或表述意见不构成对任何人的投资建议,在任何情况下,本公众号不对任何人因本报告中的任何内容所引致任何损失负任何责任!

本公众号部分消息来源于网络,如有侵权,请联系我们。我们将第一时间对侵权内容进行删除!

本公众号专注于外贸相关资讯发布,致力于行业交流与分析,欢迎各位踊跃投稿!

长按识别二维码,关注我们吧