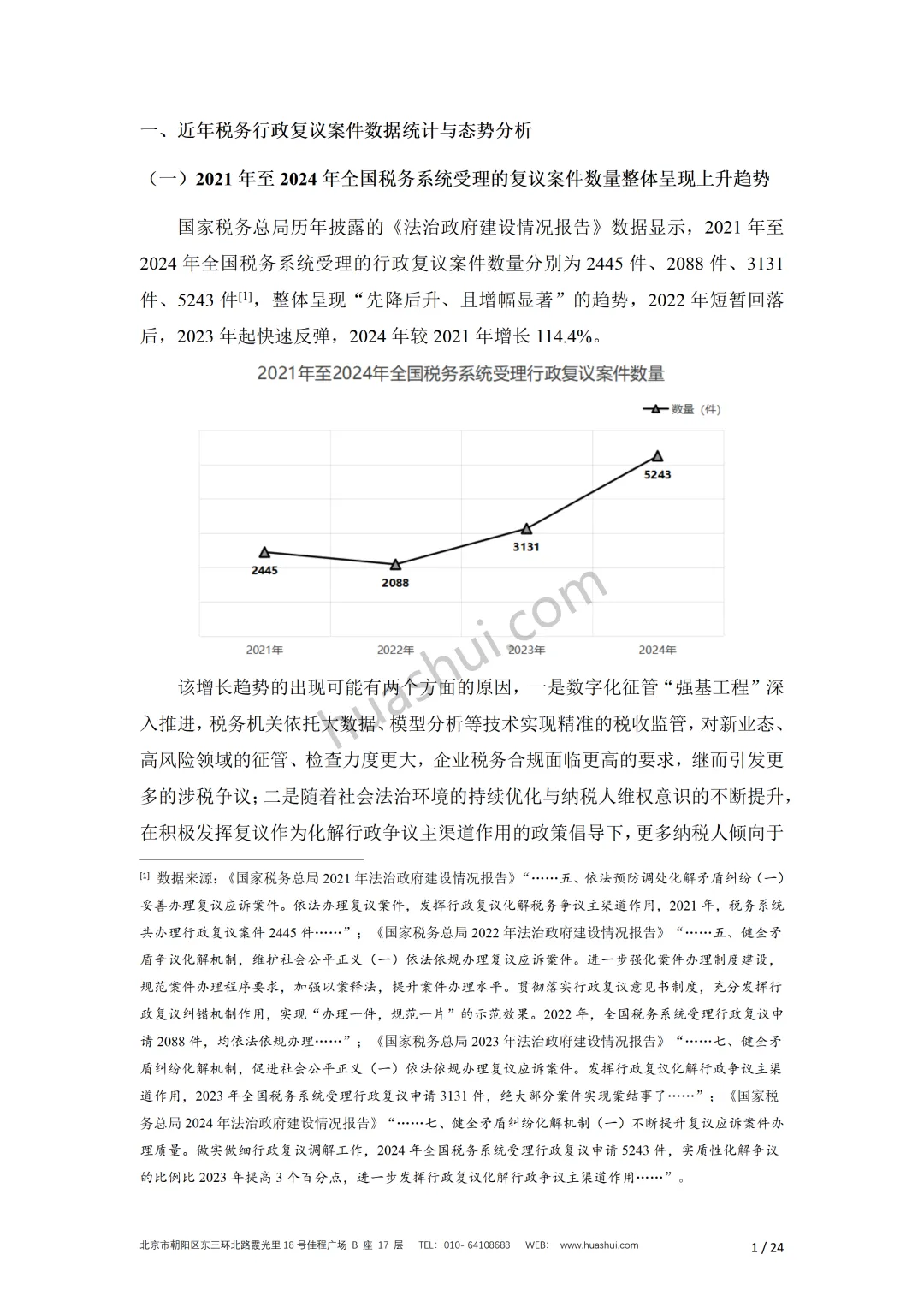

前 言

行政复议制度是我国行政法治体系的重要支撑,既是化解行政纠纷的核心机制,也是行政机关自我纠错的法定途径,更是推进国家治理体系和治理能力现代化的关键制度环节。2024年1月1日起施行的新《行政复议法》首次将“发挥行政复议化解行政争议的主渠道作用”载入条文,为行政复议的功能定位与实践开展提供了坚实的制度支撑。司法部《行政复议工作白皮书(2024)》数据显示,2024年全国各级行政复议机关新收行政复议案件74.96万件,同比增长94.7%,达到同期法院一审行政案件的2.5倍,充分体现了行政复议在化解行政争议中的主渠道地位不断巩固。

在税收领域,税收法律关系的主体包括征税主体(本报告以税务机关为主体讨论)和纳税主体(即企业、个人、其他组织等),纳税主体认为税务机关的具体行政行为侵犯其合法权益的,可以向复议机关申请复议,通过征纳双方以外的第三方对涉税具体行政行为的合法性、适当性作出界定。《行政复议法》《税收征收管理法》及《税务行政复议规则》等法律法规与部门规章明确规定了税务行政复议的受案范围、申请人与被申请人的主体界定、复议申请程序、复议审查流程等核心内容。但在税务行政复议实务中,上述规定的落地与适用仍衍生出诸多亟待明确的问题,例如利害关系人是否具备复议申请人资格、清税前置程序中纳税担保的确认期限如何界定、复议审查阶段是否必须召开听证会等,这些问题不仅直接关乎申请人的复议权利能否顺利行使,更影响税企双方能否通过复议程序高效化解争议,而妥善厘清并化解此类争议,对于保障税收征管及维护纳税主体合法权益具有重要的现实意义。

2025年3月公布的《税收征收管理法(修订征求意见稿)》重塑了纳税争议的救济路径,在保留“先复议后诉讼”的规则下将清税前置程序后移至诉讼环节,即纳税人如果对税务机关的征税行为不服的,可以直接提起复议,若对复议结果不服,在清税之后可以提起诉讼,该规则的修订释放出税务领域强化行政复议争议化解主渠道作用的明确信号。则在实务中,纳税人应准确理解与把握税务行政复议程序要点,在发生涉税争议时可以选择通过复议程序更好地维护自身的合法权益。

华税长期以来专注于涉税争议解决服务,拥有丰富的税务行政复议案件代理经验。华税团队基于对行政复议相关规定的理解、争议问题的深入研究以及案件代理经验撰写本报告,系统解析税务行政复议程序,聚焦实务中的主要争议问题,并结合案例进行探析,以期为税务争议的解决提供有益参考。

目录

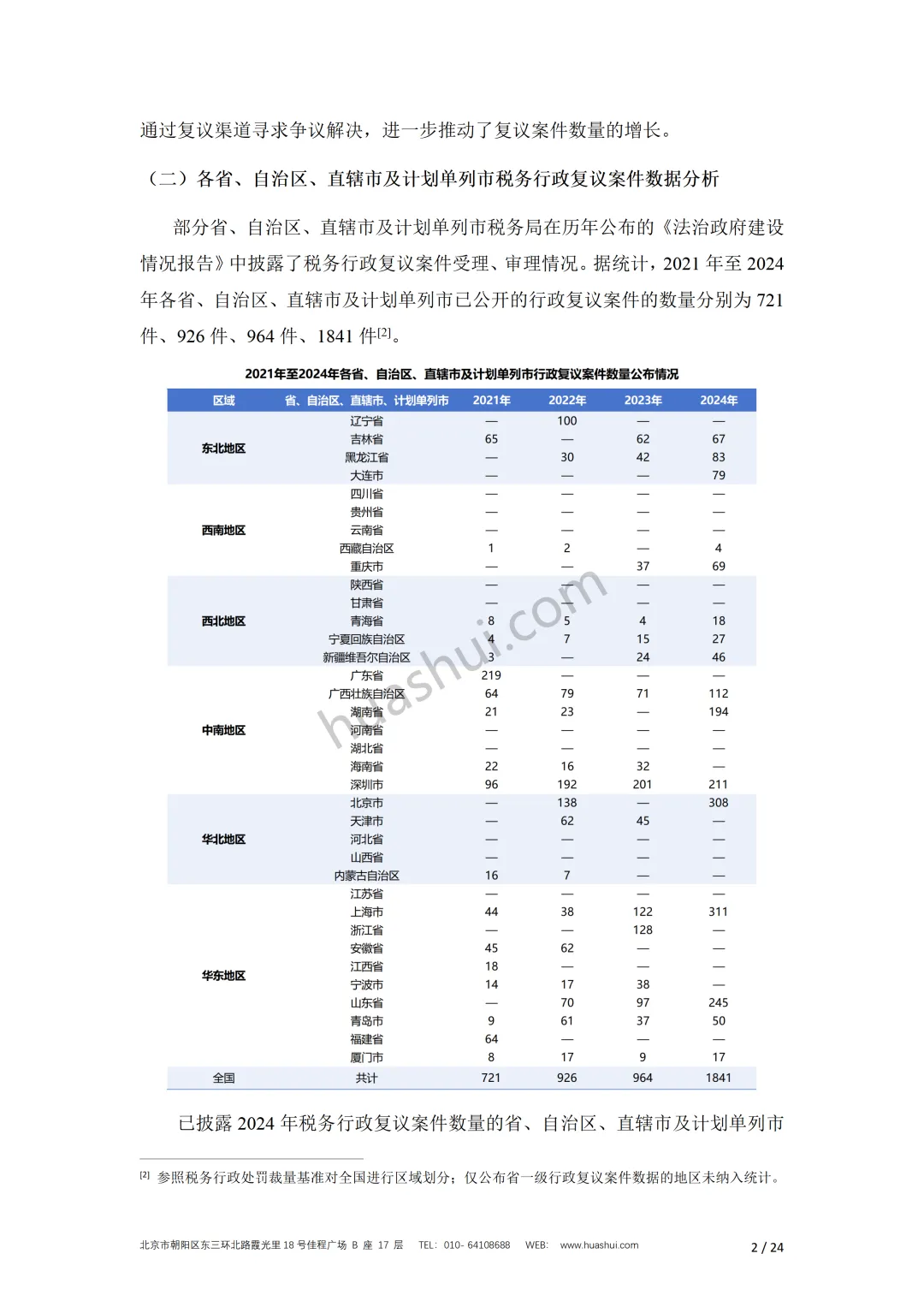

一、近年税务行政复议案件数据统计与态势分析

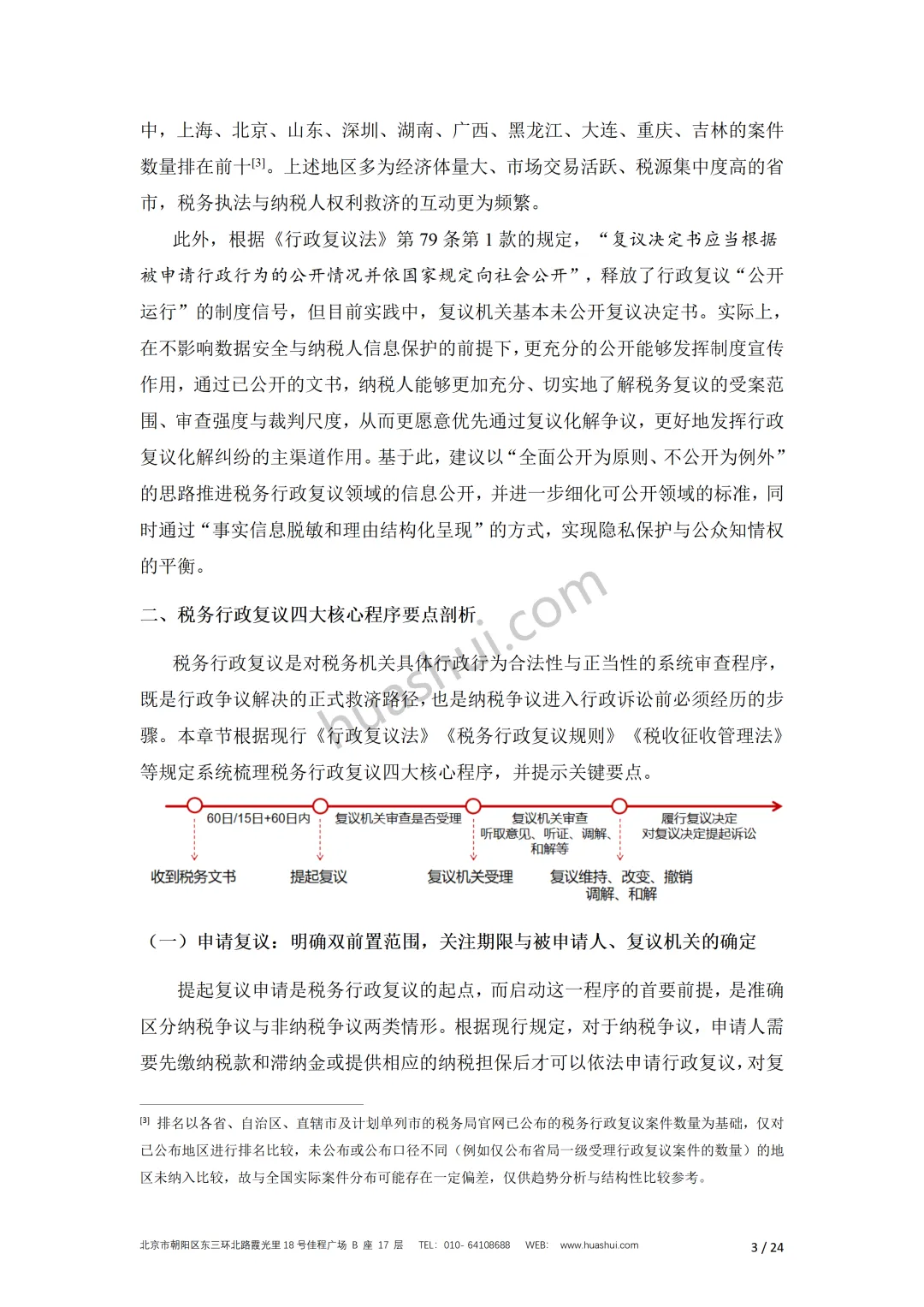

二、税务行政复议四大核心程序要点剖析

三、税务行政复议八大实务争议问题探讨

四、税务行政复议典型案例解析

五、税务行政复议制度的最新动向与未来展望

常年招聘财税法律英才

工作地点

北京,广州(筹备中)

业务领域

税务咨询、税务稽查、涉税争议解决、涉税刑事辩护

招聘岗位及要求

(一)合伙人

1.具有律师执业证,具备税务师、注册会计师等执业资格者优先;

2.具有一定的案源基础和资源整合拓展能力;

3.品行端正、乐于合作与分享。

薪酬及合作方式面议。

(二)业务顾问

1.具有丰富的社会资源和客户基础;

2.诚实守信,乐于分享。

薪酬及合作方式面议。

(三)税务律师

1.毕业于国内外知名高校财税法、刑法、行政法、税务、会计等相关专业;

2.拥有行政、刑事领域的涉税服务工作经验优先;

3.通过国家司法考试,具有律师执业证者优先;

4.具有团队协作精神,有较强的法律分析和文书撰写能力,形象气质佳。

薪酬福利及职业发展:

(1)律师助理,第一年年薪不少于15万元,按期享有加薪晋升机会。

(2)专职律师,第一年年薪不少于20万元,按期享有加薪晋升机会。

(3)提成律师,合作案源及分成比例面议。

(四)实习生

诚邀国内外知名高校财税法、刑法、行政法、税务、会计等相关专业在读研究生投递简历,按期发放实习补助,享有优先录取机会。

申请以上职位,请先发简历到邮箱:zhaopin@huashui.com,我们会尽快安排面谈,非约勿访!联系人:李先生,联系电话:18601356040