筱乐说财会,只分享最接地气的干货?

如果你喜欢筱乐的观点

可以来深度链接我:luobogrowup

我会在朋友圈分享最新的财税认知和干货

欢迎你来围观!

作者 | 筱乐

作者 | 筱乐1、资产负债表

资产负债表,反映的是企业在特定时点的财务状况,可以理解为在某一时刻给企业的财务状况拍了一张照片。

拍照片的时点不同,财务状况的数据也会不同。

而这张照片主要回答三个问题:

2、利润表

利润表,反映的是企业一段时期内的经营成果,可以理解为是记录企业一段时期经营活动的录像。

它不是某个时点,而是一段时期,这是它与资产负债表不同的地方。

这段录像主要回答以下三个问题:

3、现金流量表

现金流量表,也是反映一段时期内现金的流入和流出情况,它关注的是现金流动。

同样是反映一段时期内企业的经营状况,那么利润表跟现金流量表又有什么样的区别呢?

利润表其实是按照企业会计准则的「权责发生制」去编制的。

怎么理解呢?就是说我们确认的收入和发生的成本费用,是要归属到这个期间内。

比如说我买了一台设备,这台设备所支出的资金,能全部归属于这一年吗?它是不允许的,它需要按设备的使用年限来进行分期折旧。

也就是说,利润表里的成本费用,只包含归属于这一时期的,分摊后的折旧费用。

但是,现金流量表则与此不同,它是按照「收付实现制」去编制的数据表格,

在这段时期,收了多少钱,花了多少钱,都是明明白白的,都得算。

至于收的钱是什么钱,花的钱花哪儿了,这张表都告诉了我们。

按照资金收支所属活动的性质分为3类:经营活动、投资活动、筹资活动。

至于怎么分,咱们后续讲,不然文章太长了。

1、资产负债表与利润表

利润表和资产负债表之间的关系主要体现在两个项目:

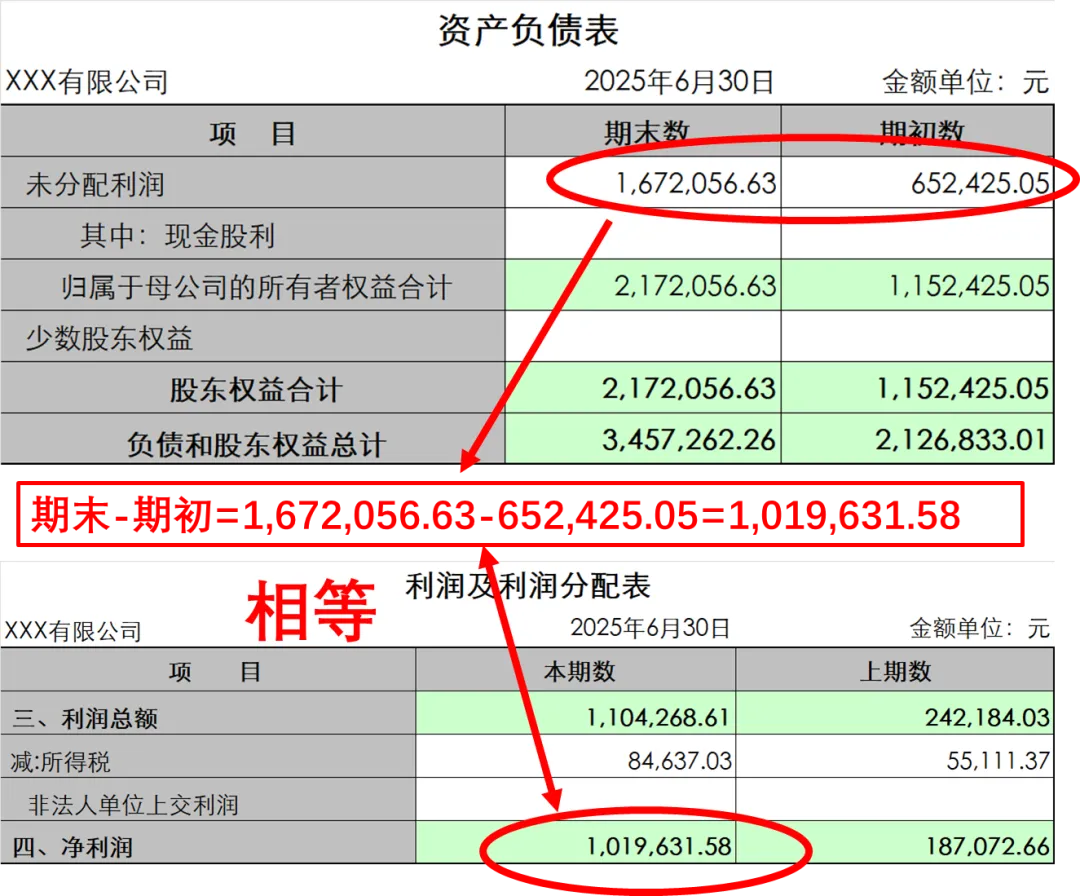

利润表中的「净利润」和资产负债表上的「未分配利润」。

这两个项目之间的关系可以这样理解:

一段时期内所实现的净利润,如果没有进行利润分配,最终会去到哪里?最终会形成企业的自有资金,

也就是资产负债表中的所有者权益,通过「未分配利润」项目来体现。

公式:当期净利润=未分配利润期末-期初

前提:未进行利润分配,图表更直观:

如果进行了利润分配,那应该在等式的左边,更改为,净利润-提取盈余公积-分配股利……

假设A公司年初未分配利润为200万,本年实现净利润500万,按公司规定提取10%的盈余公积(50万),经股东会议决议分配现金股利200万。

期末未分配利润=净利润-提取盈余公积-股利分配+期初未分配利润

期末未分配利润=500-50-200+200=450万元

这是利润表与资产负债表之间最根本的联系。

利润的最终去向,在分配完之后,是增加我们的所有者权益,最终会充实我们企业的财务基础。

2、资产负债表与现金流量表

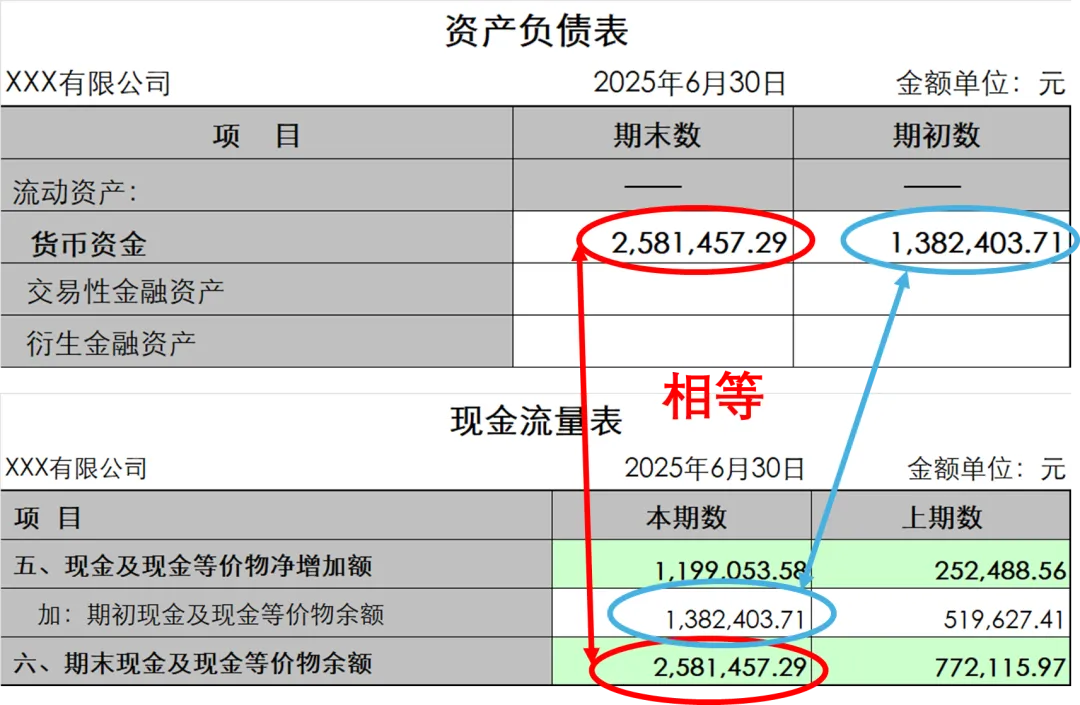

资产负债表和现金流量表之间的关系主要体现在两个项目:

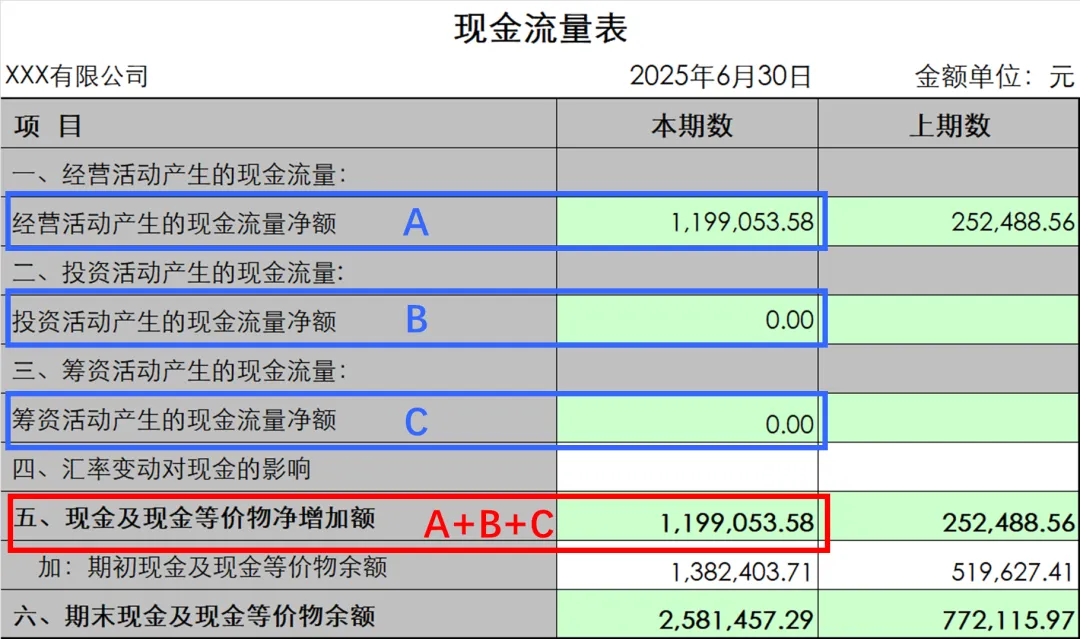

资产负债表中的「货币资金」和资产负债表上的「现金及现金等价物净增加额」

注意:这里做了简化,也就是说,现金等价物为0,比如交易性金融资产等;先把简单的搞明白了,再去做拓展。

公式为:

货币资金期初数=期初现金及现金等价物余额

货币资金期末数=期末现金及现金等价物余额

直接看图标,更直观:

之所以会有这样的关系,是因为一个项目:现金及现金等价物净增加额

这个项目金额等于,三类活动的现金流量净额:

也就是说,现金流量表其实就是把货币资金的具体变动,进行展开。按照三类活动进行详细展开,来说明现金的变动发生在哪里。

这就是这两个报表之间最根本的关系。

3、利润表与现金流量表

利润表和现金流量表之间的关系主要体现在两个项目:

利润表中的「净利润」和资产负债表上的「经营活动现金流量净额」,上图中的A项目。

你可以理解为,净利润经过一定的调整,最终会等于经营活动现金流量净额。

公式:

净利润±非付现收入成本项目=经营活动现金流量净额

非付现收入成本项目,这里仅列举一二:

调增项:固资折旧,虽计入了成本费用,但没有实际付现,需要调增;

调减项:本期发生仍未冲抵的预付,实际付现了,但还未归集到成本费用中。

写在最后

好啦,这期分享就到这里,下期再见!

我是筱乐,专注财务自媒体,从实操到变现,带你不走弯路!

-

我能提供:

1、如果你想要在主业之外,增加副业收入,可以报名筱乐财会副业变现营,688元/年;

2、如果你想在上班之余,赚点专家费外快,筱乐提供专家入库服务;

3、如果你正在考证,筱乐提供考证资料、考证陪跑服务,欢迎咨询;

4、如果你是新手小白想学实操,或者想学特定行业,如跨境电商、制造业实操,都可以找筱乐,筱乐给你对接经过学员认可的优质带教老师;

5、任何财税需求,都可以找筱乐,财务软件、企业服务,形式不限!

6、如果你只是想了解观望,还可以入筱乐财会交流群,每日免费分享财会资料、财会副业经验。

链接见面礼:入财会交流群,每天免费分享各类财会资料