一、整体市场规模与格局

通航公司已成为 eVTOL 市场的最大核心采购主体。据不完全统计(统计截止 2025 年 12 月底,签约未公开具体订单量不计入),国内全市场 eVTOL 总订单量达 8620 架,其中通航公司签约 3856 架,市场占比 44.7%,累计产生 19 笔采购订单。

本次纳入统计的 3856 架通航公司采购订单,涉及 9 家核心主机厂、26 家采购主体(通航公司),覆盖客运、物流等多应用场景的 eVTOL 机型,订单分布呈现 “头部主机厂集中、采购主体多元”的特征。

二、机厂竞争格局分析

2.1 订单量与市场占比

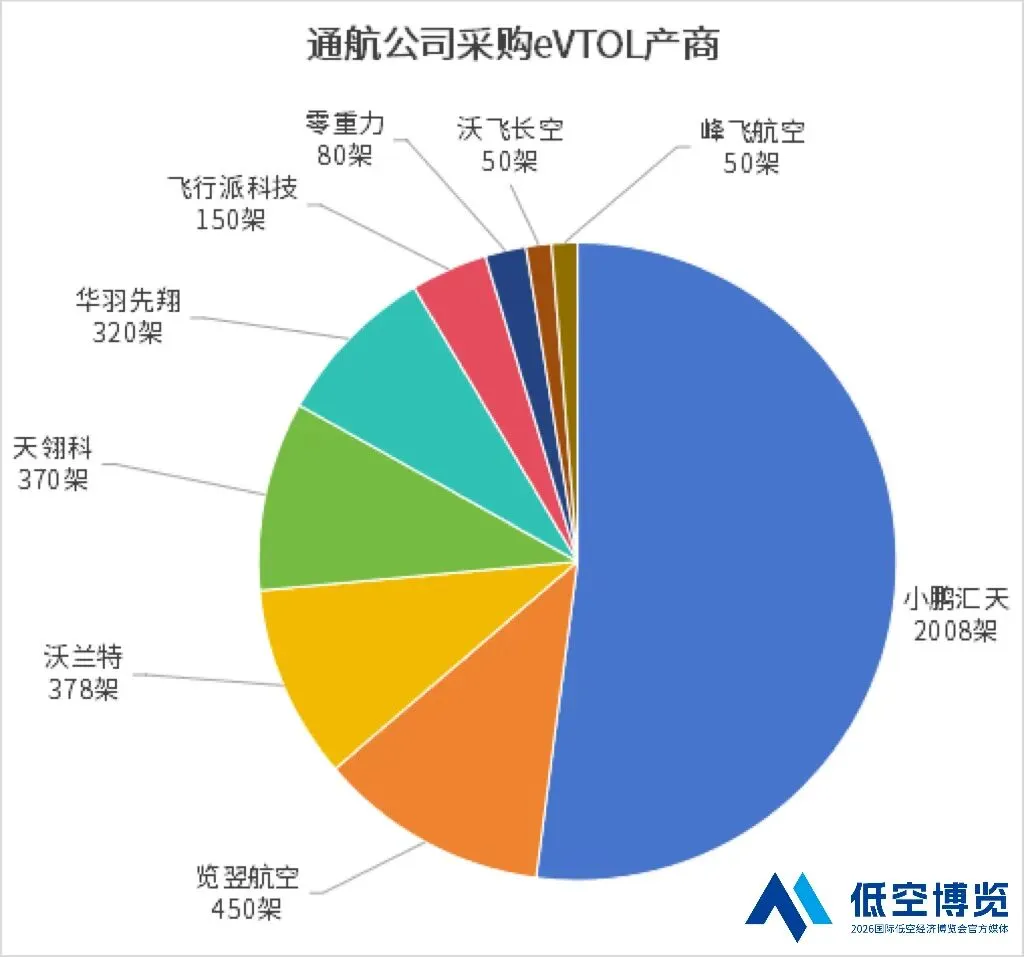

主机厂订单表现呈现明显的头部聚集效应,前三大主机厂合计占据73.7%的市场份额,具体分布如下:

2.2 主机厂核心特征

小鹏汇天凭借2008架“陆地航母”机型订单,以52%的市场占比成为通航公司采购量第一的主机厂,凸显其在细分市场的强势竞争力。

Pre-A轮企业eVTOL产商被采购最多:览翌航空、华羽先翔、天翎科均处于Pre-A轮阶段,合计订单量达1140架,占总订单量的30%。凭借技术创新,获得通航公司的认可,反映出市场对成长型企业的信心。

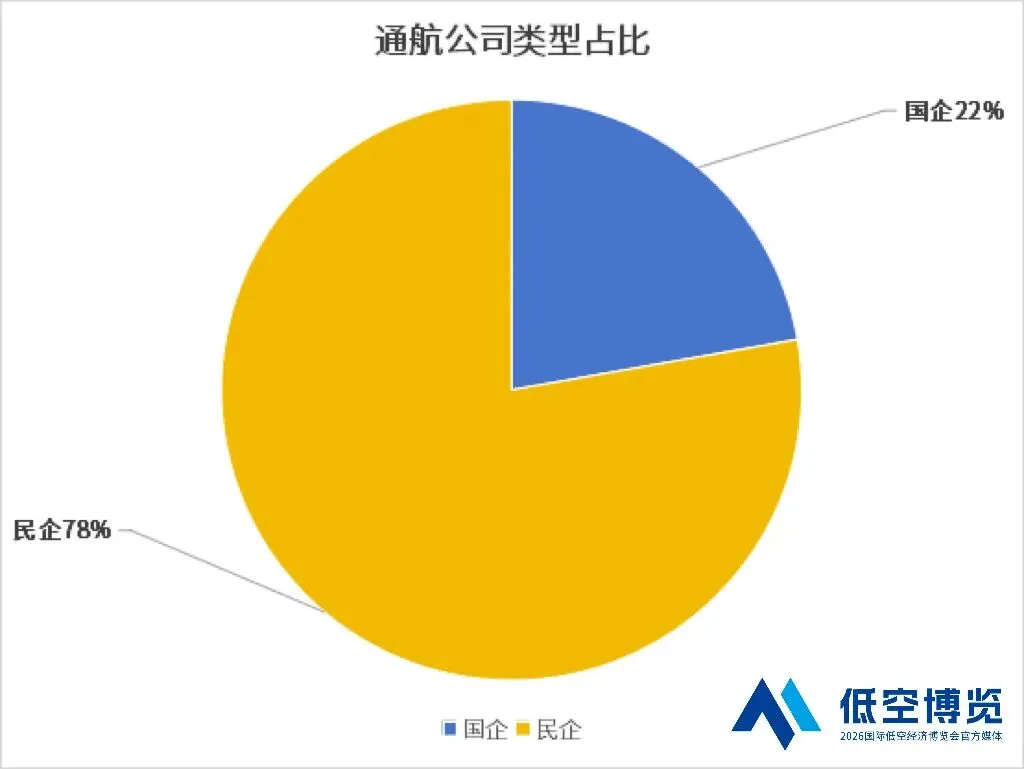

三、 采购方通航公司类型

3.1 采购方通航公司类型分布

采购方通航公司分为国企与民企两类:

3.2 通航公司采购方

(以上公司排名不分先后)

四、机型分布

纳入统计的机型中,前五大机型占据通航公司采购总订单量91.4%,头部机型占据绝对主导地位。具体机型分布如下:

小鹏汇天:陆地航母

天翎科:L600

览翌航空:LE200

沃兰特:VE25-100

华羽先翔:鸿鹄 eVTOL

当前eVTOL市场正处于从研发向商业化过渡的关键阶段,头部企业、成熟机型与多元采购主体共同构成了市场的核心生态,未来随着技术成熟度提升与政策支持加码,市场规模有望持续扩大。

排版:施鸣、包佳怡

低空必看

END

声明:本文内容来自于公开资料,力求真实来源,谨供读者了解交流。本文内容不涉及任何保证,不应被视为投资、买卖、研究等建议。如有内容意见或者侵权,请联系本公众号处理。

转载:欢迎转载,转载时请在作者栏、文章末尾著名来源:低空博览。并在文末插入本公众号的名片。