如果说前几个交易日的震荡还能被解读为资金从科技股流向价值股的“健康轮动”,那么周四的行情则更像是一场风险资产的集体重新定价。

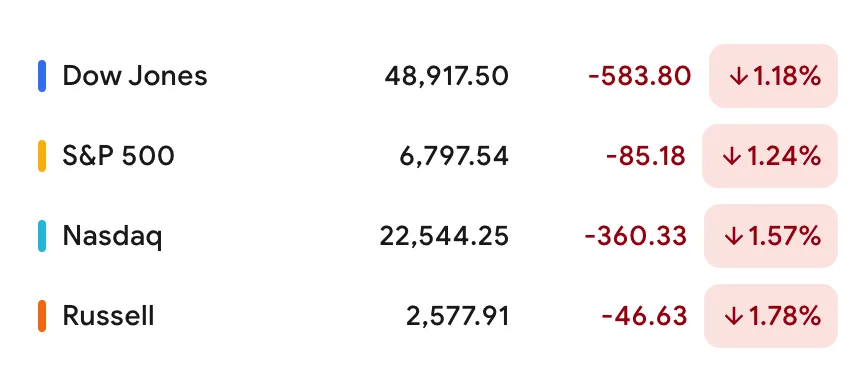

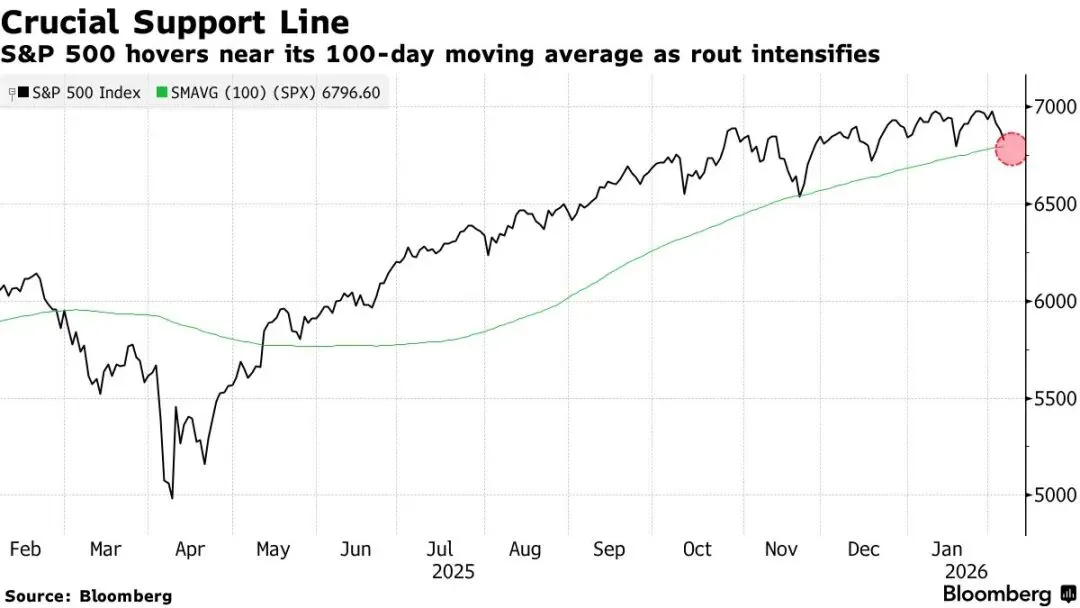

不仅纳指收跌近1.6%,道指也大幅回撤约600点,标普500指数更是自去年以来首次盘中击穿了关键的100日移动均线。这种无差别的调整显示出,投资者的心态已从局部的利润了结,转变为对宏观逻辑与行业生存根基的深度审视。

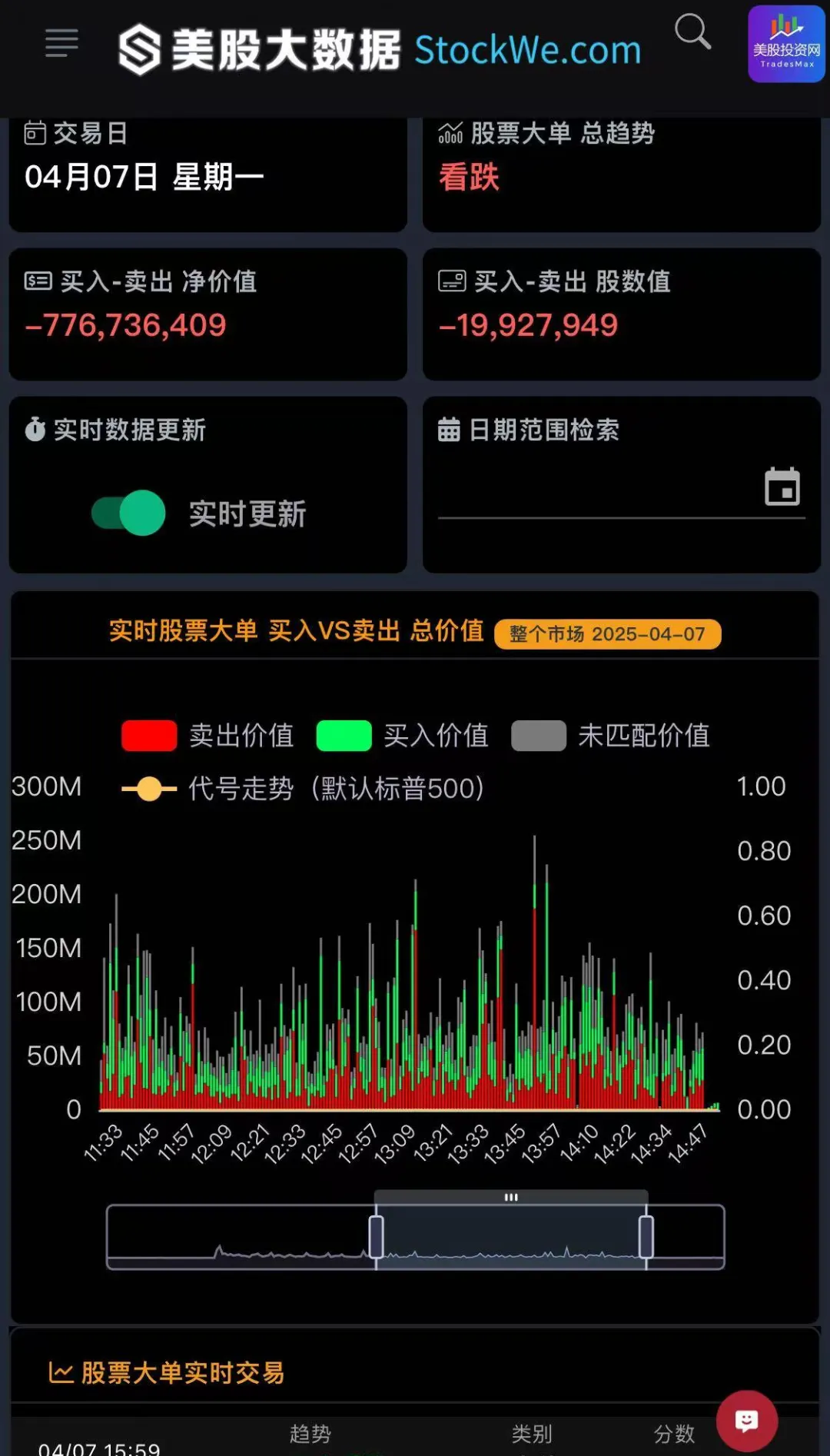

市场的抛售广度正在显著扩大。周四标普500指数内部的下跌个股家数远超上涨家数,即便是剔除了权重股影响的等权重指数也录得显著下跌。这意味着,市场的波动不再局限于头部的几只科技巨头,而是全面蔓延至金融、工业及传统服务业。

(标普500指数中只有200只股票上涨)

就业数据泼冷水

周四公布的两组就业数据,成为了触发市场谨慎情绪的关键因素,也动摇了此前支撑市场的“软着陆”预期。

职位空缺降至低位: 美国12月职位空缺数下滑至654.2万,创下2020年9月以来的最低水平。这暗示劳动力市场长期以来的供需紧张正在快速缓解,甚至已退回至疫情初期的水平。

裁员规模超预期: 1月裁员人数冲上10.8万人,创下2009年以来的同期最高纪录。

当职位空缺持续回落、裁员规模同步上升时,市场并未简单将其解读为需求骤降的信号,而是开始重新评估劳动力市场结构变化对盈利质量的影响。尤其是在AI加速提升效率的背景下,裁员更多反映企业对成本结构和组织模式的调整,而非传统意义上的周期性衰退。

但对投资者而言,问题的关键不在于“是否裁员”,而在于这种效率提升能否真正转化为可持续的现金流改善,以及是否会被同步上升的资本开支所抵消。在这一不确定性尚未得到验证之前,华尔街此前高度一致的“经济韧性交易”吸引力明显下降。

从“效率工具”到“行业重塑”

在行业层面,AI技术的突飞猛进正在深刻改变传统行业的护城河。

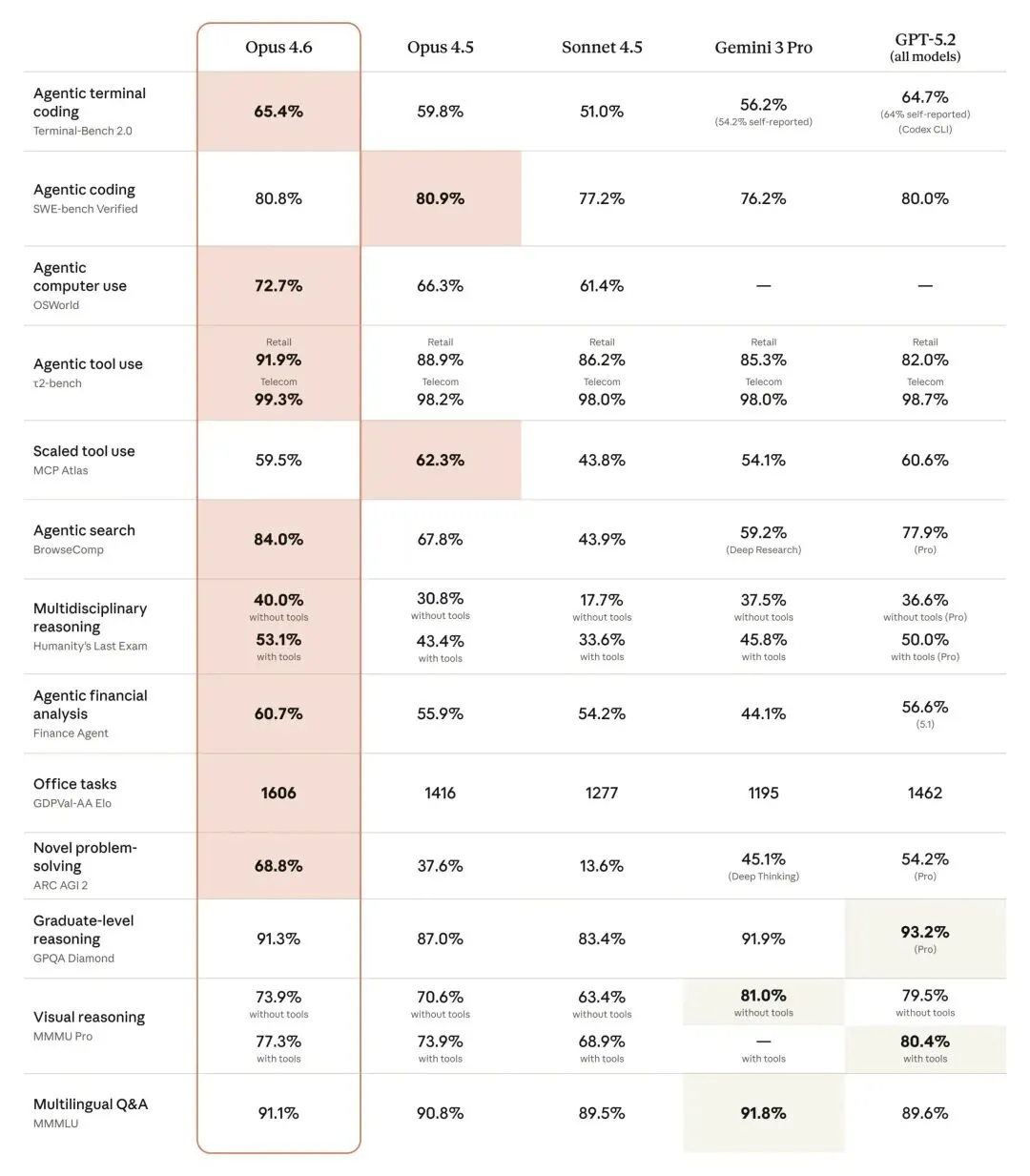

Anthropic今日发布的全新AI模型 Claude Opus 4.6 专为金融研究设计,能够审查公司数据、监管文件并生成复杂的金融分析。这种原本需要中初级分析师耗费数天完成的工作,现在被AI缩减到了分钟级别。

Claude Opus4.6目前在Finance Agent基准测试中排名第一。该测试主要评估AI代理在核心金融分析师任务中的表现能力。

这一技术突破对长期以来业务稳定的金融服务商首当其冲:

FactSet (FDS) 股价一度重挫10%。

汤森路透 (TRI) 跌幅超过8.5%,创下2020年3月以来的新低。

市场开始意识到,AI不再仅仅是提高效率的辅助工具,它正在成为传统数据分析和专业软件服务的直接竞争者。

与此同时,OpenAI也更新了其AI编程代理 Codex。除了简化代码编写流程,该版本还覆盖了文档演示、幻灯片制作及用户数据分析等功能。这种全方位生产力的提升,虽然利好长期社会效率,但对现有的SaaS(软件即服务)商业模式构成了挑战。

瑞银分析师亚伦·诺德维克对此警告称,软件板块正面临深层次的生存考验。该板块已连续第八个交易日遭到资金流出。

芯片为何同步承压?

美国银行分析师 Vivek Arya 指出,目前芯片股跟随软件股下挫的逻辑在理智上是“说不通”的。他认为,当前的抛售潮中隐含着两个互斥的判断,而这两个结论难以同时成立:

芯片股下跌的逻辑: 暗示 AI 的投资回报率(ROI)正在恶化,各大巨头后续的资本开支增长空间受限。

软件股下跌的逻辑: 暗示 AI 采用将极度普及,其产生的生产力飞跃足以彻底替代传统的软件商业模式。

Arya 强调,如果 AI 真的普及到能够“击败”传统软件,那么对算力和高性能芯片的需求理应是爆发式的,而非萎缩。

这种逻辑上的错配,与今年 1 月“DeepSeek 冲击”期间的恐慌如出一辙——当时市场担心低成本模型会降低对高端芯片的需求,但事实证明,算力的总需求仍在持续攀升。

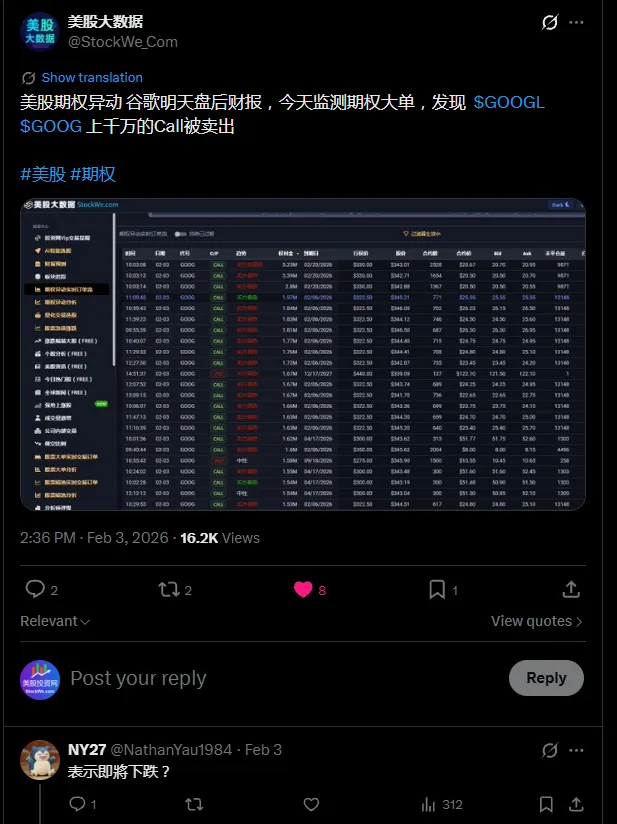

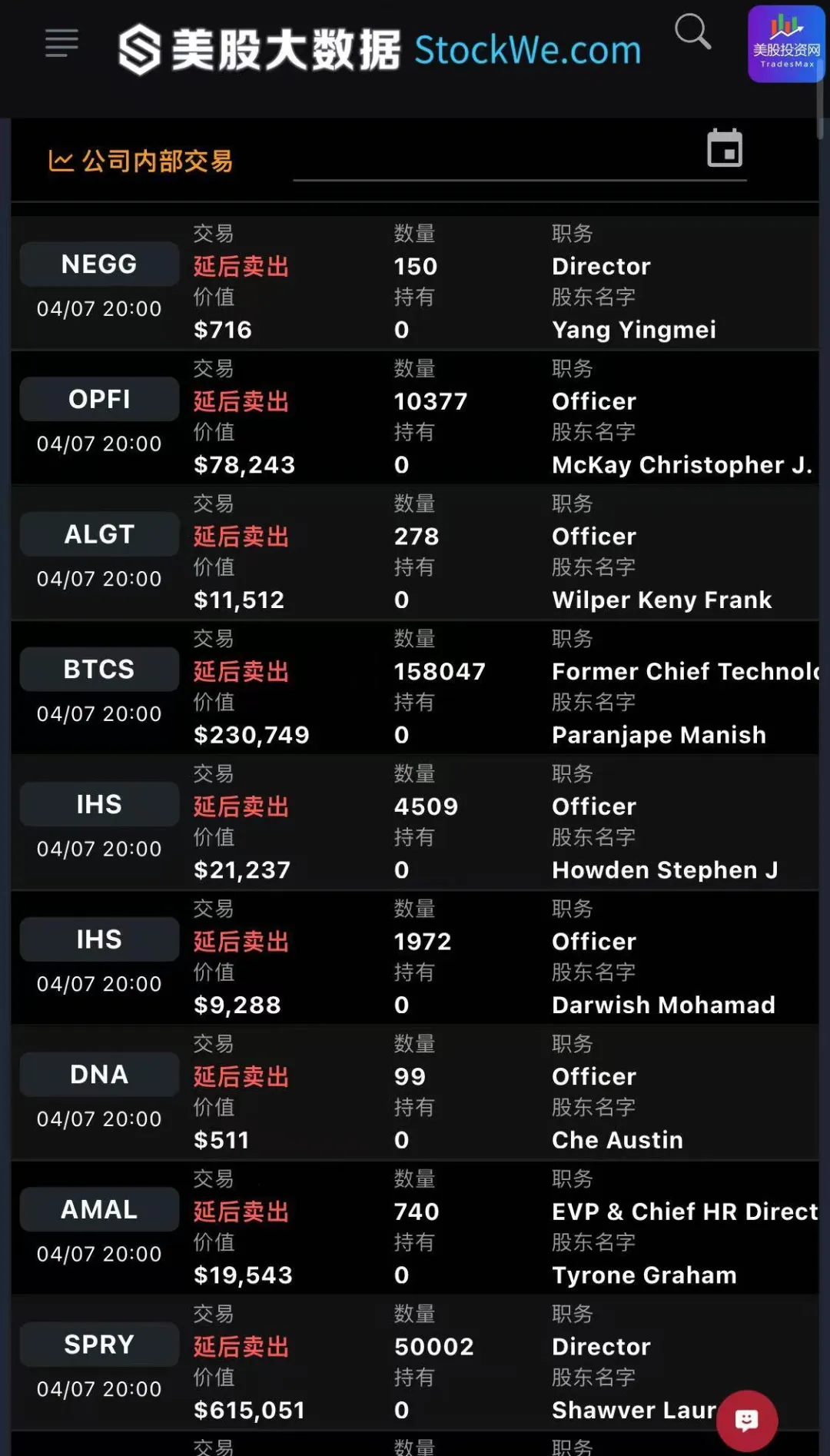

为何大数据能精准预判财报?

在谷歌财报发布前,我们的美股大数据系统便监测到机构持股主力的反向操作。机构大笔卖出了价值上千万美元的看涨期权(Call),并以此收取权利金。

我们在X上有清楚的提醒!时间是2天前,2月3日

从市场结构层面来看,这种操作产生了极具杀伤力的影响:

“看涨墙” (Call Wall) 效应: 卖出大量看涨期权在股价上方形成了巨大的“顶”效应。

做市商对冲压制: 当机构卖出看涨时,做市商作为对手盘买入。为了对冲风险,做市商必须在现货市场卖出股.票。这种结构性的抛压导致谷歌在财报后直接跌近5%,验证了我们在 X 平台上的深度解析。

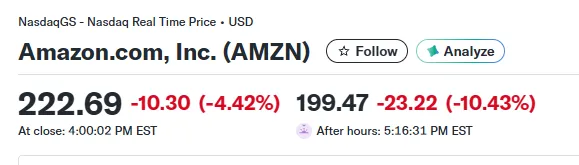

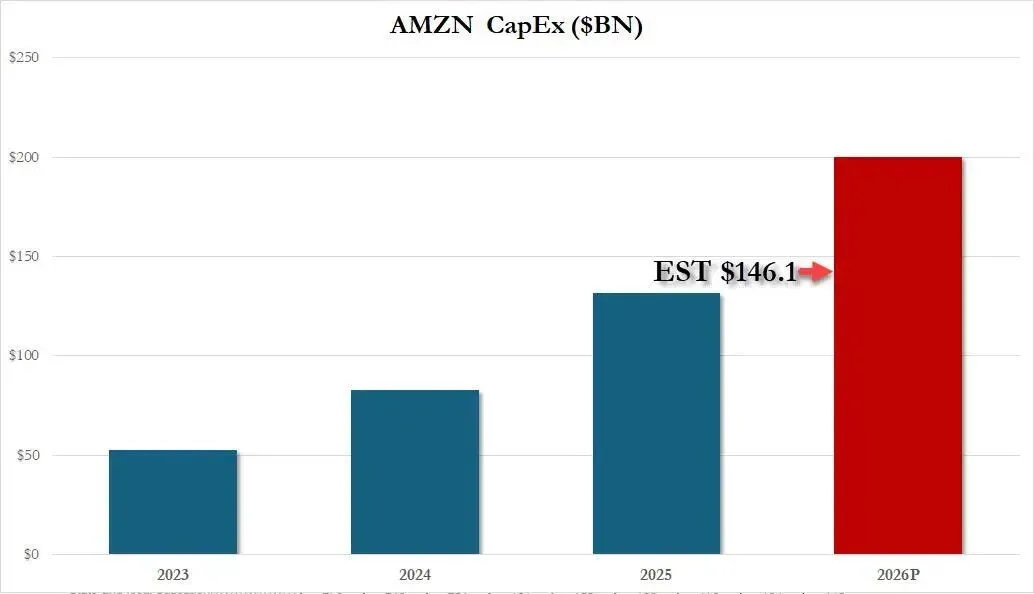

今日盘后,亚马逊 (AMZN) 的财报同样陷入了类似的逻辑陷阱。尽管其 2025 年第四季度营收及 AWS 云业务增长均强于市场预期,展现了极强的业务韧性,但股价盘后一度重挫超 10%。

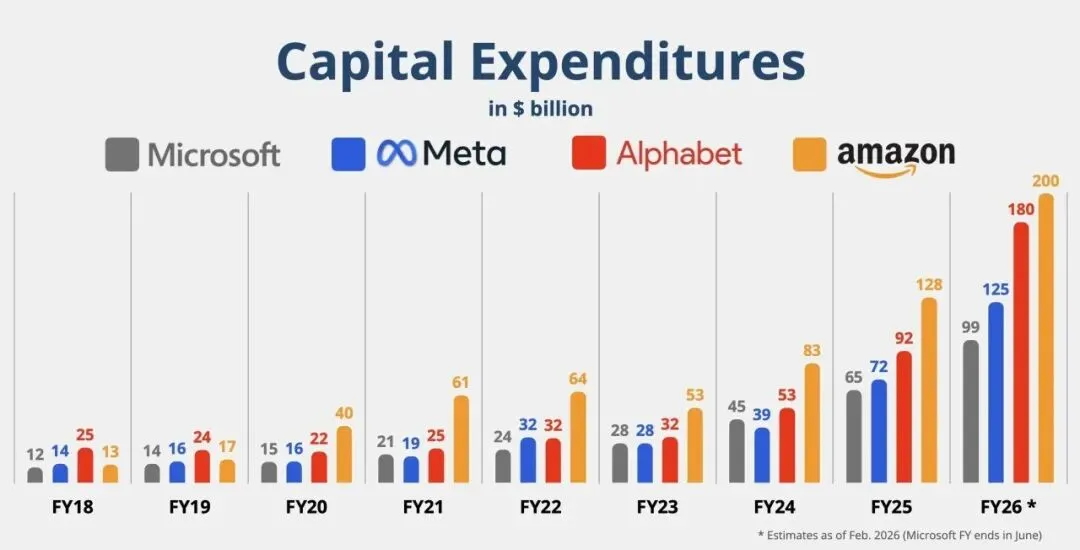

导致抛售的核心逻辑在于意外猛增的资本开支指引:亚马逊预计 2026 年资本支出将高达 2000 亿美元,远超华尔街预期,这直接导致其利润指引较分析师预期低了 14%。

然而,美股投资网的 AI 监测系统早在财报前就捕捉到了主力资金的撤离信号:

暗池大单现形: 监测显示机构暗池出现了 34 亿美元 的巨量卖单,而买单仅为 4 亿。这种 8.5 : 1 的极端失衡,预示了机构在大考前的集体离场。

期权博弈转向: 过去 5 个交易日,亚马逊的看跌/看涨期权(Put/Call Ratio)比例陡增一倍,反映出空头情绪已提前占据主导。

亚马逊与谷歌的案例再次验证了大数据预测的威力。想要在下一次财报季洞察机构暗流吗?美股投资网大数据工具实时监测暗池大单与期权结构变动,带你穿透迷雾,看清主力真实底牌。

谷歌2026年的支出指引区间在 1750亿至1850亿美元 之间。以中值1800亿美元计算,这几乎是2025年914亿美元支出的 两倍。谷歌正试图通过垂直整合的算力栈和自研TPU来巩固其在AI时代的盈利能力。

Meta预计2026年资本支出将在 1150亿至1350亿美元之间,相比2025年的722亿美元,增幅也达到了 60%至87%。这笔投入主要用于支持其超级智能实验室和核心业务的AI化。

微软在截至2026年6月的财年预算预计在 1000亿美元 左右,但相比2025财年约650亿美元的水平,增幅也超过了 50%。微软的逻辑依然是利用与OpenAI的紧密合作来驱动云业务的长期复利增长。

从专业视角看,AI 的投入周期具有明显的“长期性”和“持续性”:

价值证明期: 即使当前模型表现亮眼,AI 真正从生产力角度完全证明其商业价值可能仍需数年,因此短期内大厂的投资竞赛不会放缓。

持续迭代压力: 即便未来出现重大的生产力突破,为了维持用户参与度和竞争优势,模型仍需持续改进。这意味着投入的终点远未到来。

新参与者入场: 除了企业端,越来越多的主权国家也开始加大 AI 投资。

因此,Arya 的结论非常明确:尽管软件行业的最终形态尚不明朗,但芯片行业作为 AI 建设周期的“卖水人”,将持续从中获利。

英伟达为何被“拉下水”?

从交易层面看,英伟达本轮的下跌更像是一场“叙事驱动的相关性冲击”。

当市场情绪陷入极端时,往往会出现跨板块的“无差别去风险”操作。投资者一边抛售软件、押注 AI 的替代效应,另一边又因为恐慌而同步抛售 AI 芯片。作为目前仓位最集中、盈利最丰厚的 AI 核心资产,英伟达等公司很容易在仓位出清的过程中被一并卖出。

美股投资网分析认为,对于关注英伟达及 AI 半导体板块的投资者而言,目前最重要的是区分“价格波动”与“价值变动”。SpaceX 正在考虑推出“星链手机”

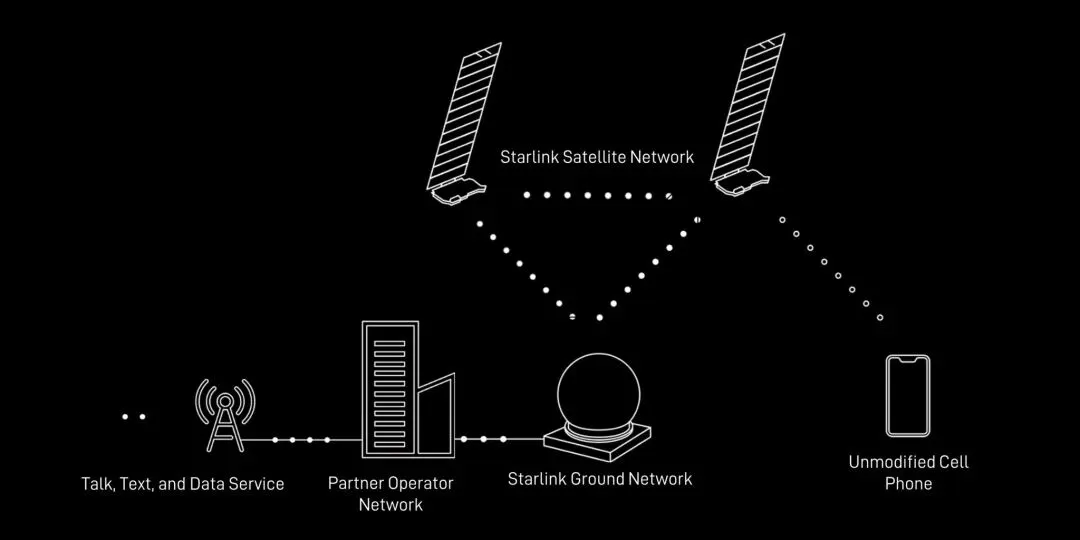

据美股投资网及华尔街最新消息,SpaceX 正在内部评估并开发一款代号为“Starlink”的智能手机。这款设备的核心竞争力在于其直接连接星链(Starlink)卫星网络的能力,标志着通讯行业从依赖地面基站向“空天一体化”迈出了实质性的一步。

美股投资网分析,Starlink 手机并非旨在挑战苹果或三星在消费市场的统治地位,而是定位为星链生态系统的战略补全。

特定受众定位: 该设备将重点服务于基础设施薄弱的偏远地区、航海及极端户外环境下的特定用户群体。

AI 算力优化: 马斯克近期在社交媒体上暗示,未来的星链移动设备将与现有手机存在显著差异,或将针对本地化 AI 神经网络运算进行能效比优化,以配合 SpaceX 与 xAI 整合后的空间计算愿景。

IPO 估值逻辑: 分析人士指出,在 SpaceX 计划于 2026 年推动星链业务 IPO 的背景下,推出自有品牌手机有助于构建“网络+终端+服务”的闭环,将其从单一的发射服务商彻底转型为全球领先的通讯基础设施巨头,支撑其迈向 1.5 万亿美元级别的估值目标。

此外苹果正与 SpaceX 就将卫星直连(Direct-to-Cell)能力引入未来 iPhone 进行密集谈判。

市场普遍预测,这一功能最快有望在 2026 年发布的 iPhone 18 Pro 系列中探索。届时,iPhone 18 Pro 可能配备苹果自研的 C2 调制解调器,实现在蜂窝、Wi-Fi 与卫星信号间的无缝切换。

这一潜在合作可能导致苹果与现有合作伙伴 Globalstar 关系的重构。SpaceX 已在新型星链卫星设计中加入了对 iPhone 现有卫星频谱的支持,这被视为双方达成战略共识的前奏。

←左右滑动查看更多产品介绍图→

联系方式

客服Telegram MaxMeigu

公众号 TradesMax

邮箱 buy@TradesMax.com

美股大数据 StockWe.com