贸易格局转变、地缘政治动荡以及航线拉长,推动油轮市场吨海里需求持续增长,运费率大幅攀升。全球油轮船队日趋老化,高能效船舶的需求不断增加,未来数年新船建造热潮有望到来。

DNV 集团高级副总裁兼油轮业务总监Catrine Vestereng 表示:“制裁措施及随之而来的贸易格局调整推长了航运距离,船舶供应趋紧,吨海里需求增加,运费率因此远超历史平均水平。在石油需求保持坚挺的背景下,多重因素共同造就了这一充满机遇却又错综复杂的市场前景,也让2026 年成为油轮板块发展的关键一年。”

地缘政治格局生变

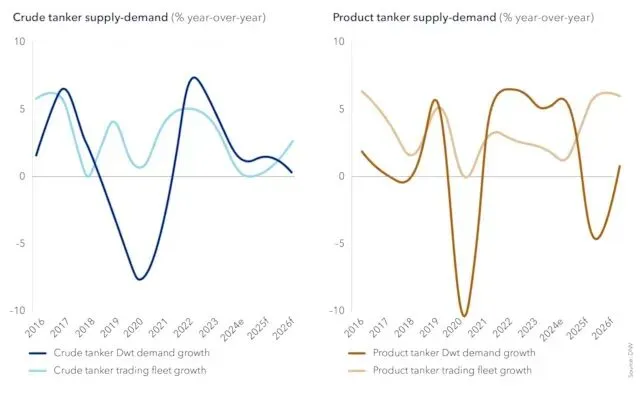

全球贸易流向的深刻变革,为油轮市场的强劲表现筑牢根基。2026年,地缘政治的不确定性仍是油轮市场的核心特征。针对俄罗斯原油及成品油的制裁,使得贸易航线从传统短途路线转移,航运距离拉长,石油和船舶的供应双双收紧。

Catrine Vestereng 称:“地缘政治格局为油轮行业营造了极为复杂的运营环境。贸易格局的转变——尤其是中国和印度从中东、大西洋盆地进口石油的规模大幅增加,替代了原本从俄罗斯的进口——导致船舶航行距离大幅拉长,吨海里需求创下历史新高。”

2025 年末,船舶产能利用率突破90%,运费率远超历史常规水平,其中超大型原油运输船和苏伊士型油轮的运费率均较10 年平均水平高出60% 以上,表现尤为突出。

石油需求坚挺,带动海运贸易增长

全球对原油及成品油的需求持续旺盛,再加上产能过剩引发的低油价,进一步强化了油轮市场的向好态势。中国是核心驱动力:2020年以来,中国新增炼油产能超 100 万桶 / 日,到本十年末,还将新增130 万 - 150 万桶 / 日的炼油产能。

DNV 油轮市场专家兼业务发展经理Nicolai Hansteen 表示:“中国的石油进口绝大部分通过海运完成,这凸显了油轮在全球能源物流体系中的核心作用。印度的石油进口规模也在不断扩大,进一步推高吨海里需求,维持船队的高利用率。尽管航运行业长期面临脱碳趋势,但这些市场动态让石油海运的短期前景依旧看涨。”

市场看涨推动新船建造热潮

2024 年油轮新船订单量创下近十年新高,达约3300 万总吨,2025 年订单增速有所放缓,降至约 2000 万总吨。尽管如此,在吨海里市场向好、运费率高企的推动下,油轮新船建造市场已进入关键阶段,新一轮大型新船建造周期有望开启。

Nicolai Hansteen 表示:“尽管影响因素众多,但新一轮新船建造周期的开启,大概率源于市场对船舶运力的迫切需求。目前新船订单量仅占现有船队规模的约17%,不足以完全弥补老旧船舶退役带来的运力缺口,超大型原油运输船和苏伊士型油轮板块的缺口尤为明显。”

尽管新船价格仍处于高位,近期虽略有回落,但亚洲地区——尤其是中国——的船厂船台供应有所改善,预计将为2026 年及未来的新船订造提供稳定支撑。长期来看,高企的运费率将持续推动新船订造,即便新船价格居高不下,也能激励市场加大投资。

能效升级成油轮新船建造核心方向

脱碳依旧是航运行业面临的核心挑战,但油轮船东在新船建造上采取了务实策略。替代燃料推进系统前期投入高、投资回报不确定,因此船东将重点放在技术成熟的能效提升方案上,以实现立竿见影的降本减碳效果。

Catrine Vestereng 称:“当前,行业的发展重点是在不影响运营灵活性的前提下,研发能降低燃油消耗和排放的技术。先进螺旋桨设计、有机硅防污漆已得到广泛应用,余热回收系统、轴带发电机等设备也成为标配;变频驱动装置正逐步普及,小型成品油轮开始配备岸电连接系统,减少港口停泊时的排放;脱硫塔仍是大型船舶的标准配置,主要用于降低燃油成本。”

其他能效提升措施还包括优化辅机性能、引入削峰方案,以更高效地调配电力需求。风力辅助推进等创新技术因投资回报周期长、操作复杂度高,目前尚未得到大规模应用。长期来看,船东将生物燃料视为实现严苛排放目标的切实可行的过渡方案——依托现有发动机设计即可使用,无需在新船建造阶段更换替代燃料发动机,也无需为现有船队开展高成本的改装。

供应紧张,船舶运营年限上限放宽

油轮市场供应趋紧,老旧船舶的命运备受关注。租船方历来将船舶运营年限上限设定为20 年,但受供应短缺影响,部分贸易航线已将该上限放宽至25 年。Catrine Vestereng 表示:“大型石油公司的要求依旧最为严格,会对船舶进行严格审核,而贸易商的审核标准则相对宽松。”

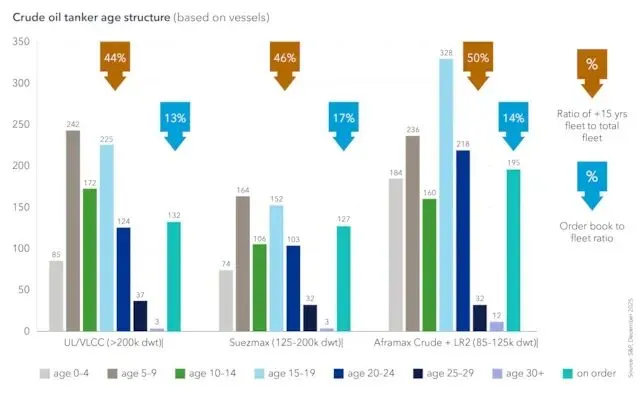

这一变化的背后,是全球油轮船队的老化趋势。2025年末,23% 的油轮船龄超 20 年,45%的油轮船龄达 15 年及以上,而十年前这一比例仅为 36%。在原油运输船板块,40%的超大型原油运输船和苏伊士型油轮船龄超 15 年,阿芙拉型油轮的这一比例更是超过 45%。

老旧船舶面临成本攀升与排放挑战

Catrine Vestereng 继续说道:“船队老化的趋势已带来切实的运营问题。老旧船舶燃油消耗更高、温室气体排放更多、维护成本也节节攀升,对于租船方和注重环保的货主而言,吸引力正不断下降。”

船东是否拆解船舶,完全取决于经济因素。高企的运费率和低迷的拆船价格延缓了船舶退役进程,但一旦收益回落,随着能效提升和脱碳目标成为行业核心诉求,大规模的船舶拆解潮将不可避免。在此之前,部分老旧船舶可能会被闲置,或在受制裁地区的贸易航线运营,但其在受监管的全球航运市场中的作用正迅速减弱。

受制裁船队引发新的安全担忧

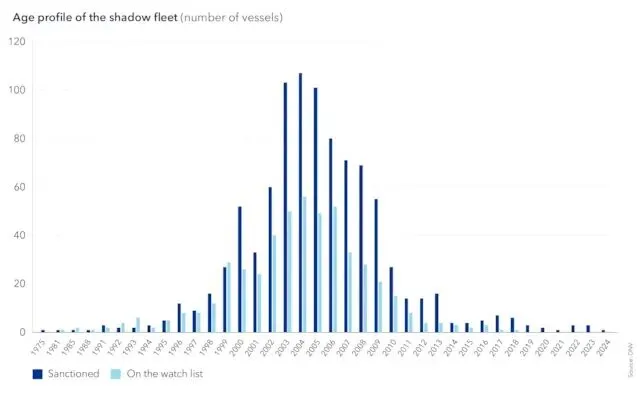

除主流航运市场外,受制裁船队的规模持续扩大,成为监管机构和行业相关方的一大担忧。这些船舶主要在俄罗斯、伊朗、委内瑞拉运营,脱离常规的合规体系,缺乏完善的保险和监管,存在重大的安全和环境风险。其中多数船舶船龄已远超20 年,其结构完整性和运营可靠性更是雪上加霜。

Catrine Vestereng 表示:“这一板块缺乏监管的现状令人忧心。这些船舶未纳入常规的船级社检验、法定检验和租船方审核体系,维护工作不到位,一旦发生事故,也没有相应的保险保障。更令人担忧的是,船上船员可能并未意识到自己正面临的安全风险。”

高运费率让部分老旧船舶得以在受制裁的贸易航线继续运营,但这一现象也凸显出加强监管执法和提升行业透明度的迫切性。主流租船方不断收紧船舶船龄限制、将能效提升列为优先事项,而受制裁船队则与之形成鲜明对比,凸显出全球油轮航运市场中,受监管运营与无监管运营的巨大差距。

复杂市场中,把握机遇与应对风险并存

2026 年,油轮市场相关方迎来发展机遇,但同时也面临着诸多风险和不确定性。高企的运费率、坚挺的石油需求以及转变的贸易格局,持续支撑市场的看涨前景;而船队更新、脱碳压力以及租船方需求变化推动的行业结构性变革,将重塑市场的长期发展战略。与此同时,委内瑞拉近期的局势发展再次凸显出地缘政治的不确定性,全球能源流向存在诸多变数,行业亟需提升运营灵活性。

Catrine Vestereng 表示:“油轮市场基本面强劲,但绝非可以掉以轻心的市场。船东和运营商必须在把握当下机遇与应对未来监管、地缘政治挑战之间,找到精准的平衡。”

李景阳 Sunny Li

DNV中国技术中心油轮船型专家

Sunny.Li@dnv.com