Part A

春秋航空(601021)的市场前景

(2026年最新)

核心结论:

短期受益行业“反内卷+供需紧平衡”,票价与盈利修复确定性强;

中长期是国内低成本航空(LCC)渗透率提升的核心受益者,成长与盈利韧性兼备,是民航板块中α属性突出的标的。

一、行业大环境:2026年迎来“去内卷+供需紧平衡”拐点

1. 政策端:整治低价内卷,票价回归合理

民航局2026年重点整治“内卷式低价竞争”,严控低效航线运力、完善运价监测、规范平台销售,行业从“以价换量”转向“合理盈利”,对成本领先的春秋是重大利好 。

2. 供给端:运力增速放缓,供需差扩大

飞机交付放缓+发动机维修导致行业供给低速增长,2026年行业供需差预计扩大至+4.4%,票价具备向上弹性,全行业盈利质量将显著改善。

3. 需求端:大众出行常态化,国际线持续修复

2025年民航旅客量7.7亿人次创历史新高,2026年目标8.1亿人次;国际线恢复至2019年90%+,日韩、东南亚、中亚等方向高增,春秋国际线布局深度受益 。

4. LCC(Low-Cost Carrier

低成本航空公司)赛道:渗透率极低,空间巨大

国内低成本航空份额仅12%–13%,远低于全球30%+平均水平,政策明确支持LCC发展,未来5–10年渗透率有望向20%+提升,春秋作为绝对龙头,将分享赛道扩容红利。

二、公司核心优势:低成本模式+效率壁垒,难以复制

1. 极致成本控制,盈利护城河深厚

单一空客A320系列+全经济舱高密度布局,单位成本较全服务航司低15%–20%,是行业“成本底”。

高飞机日利用率(2026年目标10.6–10.7小时)、直销为主(降低渠道费)、辅营收入(选座/行李/餐食)贡献稳定增量,盈利韧性远超同行。

2. 机队与运力:稳健扩张,锁定长期成长

2025年9月机队134架,2026年计划净增6架,ASK(可用座公里)同比增约13%,增速领跑民营航司。

已订购30架新飞机,锁定2028–2032年交付,逆周期布局为中长期增长打底。

3. 航线结构:国内+国际双轮驱动,抗风险能力强

国内:

深耕华东,下沉二三线,干支通、全网联,避开高铁强替代的短途航线,聚焦800km+高价值航线。

国际:

重点布局日韩、东南亚,2025年国际运力恢复至2019年90%+;已主动削减40%–50%日本低效航线,转向韩国、东南亚等高收益市场,日本线影响可控(预计全年利润影响5000–6000万元),泰国线已触底回升。

4. 财务基本面:盈利领先,现金流健康

2025年前三季度归母净利润23.36亿元,净利率13.92%,民营航司第一、全行业前三,ROE12.85%,盈利效率突出。

经营现金流充沛(前三季度55.42亿元),资产负债率60.93%,财务结构稳健,抗周期能力强。

三、2026–2027年业绩与估值展望

1. 盈利预测(机构一致预期)

2025年:归母净利润约24亿元,对应PE约22倍。

2026年:归母净利润约30–31亿元,同比增25%+,对应PE约17倍。

2027年:归母净利润约36–38亿元,同比增20%+,对应PE约13–14倍,估值具备吸引力 。

2. 核心增长驱动

票价修复:

行业去内卷+供需紧平衡,RASK(每座公里收入)实现低个位数增长。

效率提升:

飞机利用率恢复、单位非油成本管控,摊薄固定成本。

国际线回暖:

东南亚、韩国线量价齐升,对冲日本线短期压力。

辅营与航旅协同:

春秋旅游+航空一体化,提升客单价与复购。

四、主要风险与挑战

1. 油价波动:

燃油成本占比约30%,油价大幅上涨将直接挤压利润。

2. 汇率风险:

美元负债+飞机采购以美元计价,人民币贬值增加汇兑损失。

3. 竞争加剧:

全服务航司下沉、民营航司加码LCC,短期价格战反复。

4. 国际线不确定性:

地缘政治、出入境政策、日韩市场需求波动。

5. 成本上行:

发动机维修、人力、起降费等非油成本刚性上涨。

五、投资价值总结

短期(1年):

行业去内卷+供需紧平衡,票价与盈利修复确定性高,业绩增速20%–30%,估值修复空间明确。

中长期(3–5年):

LCC渗透率从12%向20%+提升,春秋作为龙头份额有望从40%+进一步巩固,机队扩张+效率优化+国际线成熟,驱动业绩持续高增,成长属性突出。

核心逻辑:

低成本壁垒+行业拐点+赛道扩容,是民航板块中兼具“β弹性”与“α收益”的优质标的,适合中长期配置。

Part B

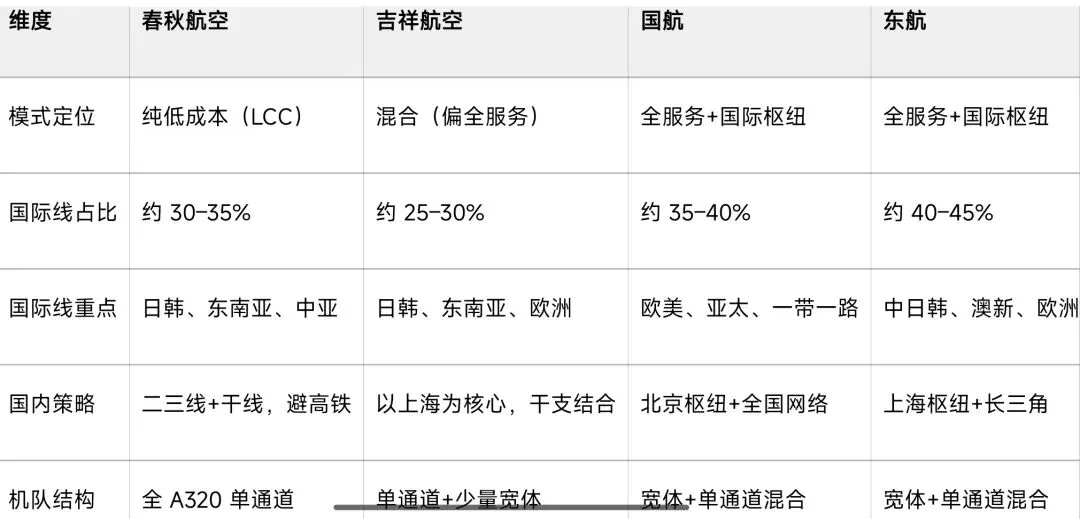

春秋 vs 吉祥 vs 三大航(国航/东航/南航)核心指标对比

(2025–2026 最新)

下面按运营效率、成本与盈利、财务安全、航线结构、估值五个维度,做可直接横向对比的精简清单,方便快速判断优劣。

一、运营效率(2025 全年/12 月,最新口径)

结论:春秋在客座率、增速、飞机利用率全面领跑,是行业效率天花板。

二、成本与盈利(2025 前三季度,最新财报)

结论:春秋净利率是三大航 7–10 倍,低成本+辅营优势形成绝对盈利护城河。

三、财务安全(2025 三季报)

结论:春秋是全行业财务最健康的航司,三大航高负债,盈利易被财务费用吞噬。

四、航线与结构(2025 年底)

结论:春秋纯 LCC 结构最简洁、成本最优;三大航宽体多、国际线重,短期弹性大但成本与风险更高。

五、估值与性价比(2026 年 2 月初,一致预期)

结论:春秋估值最低、成长确定性最强;三大航是周期弹性标的,高增速来自低基数,持续性弱于春秋。

六、一句话横向总结

春秋:

效率、盈利、财务、确定性全维度第一,是成长型龙头,适合长期持有。

吉祥:

介于春秋与三大航之间,弹性中等、确定性中等,性价比一般。

三大航(国航/东航/南航):

周期弹性大、盈利弱、负债高、风险大,适合波段博弈,不适合长期重仓。

Part C

春秋航空 vs 吉祥航空:深度对比

(2025–2026 最新)

下面按成本结构、机型机队、基地航线、国际线收益、机构与估值、核心差异六维度,给你一页可直接决策的对比。

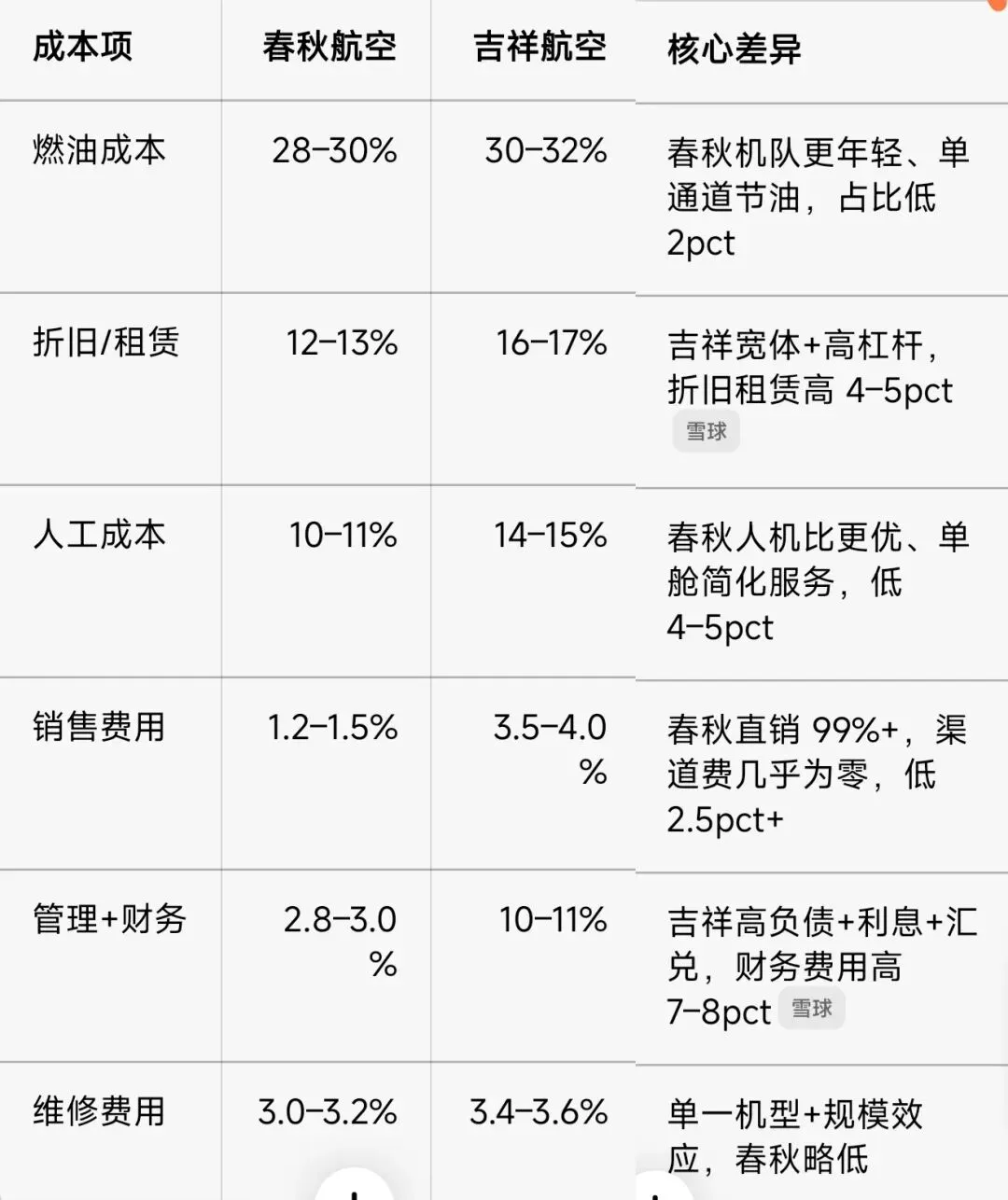

一、成本结构(2025 上半年/前三季度,核心差异)

1. 单位成本(ASK 口径)

春秋:

单位 ASK 成本约 0.303 元,同比 -3.5%,行业最低 。

吉祥:

单位 ASK 成本约 0.33–0.34 元,较春秋高 8%–10%,成本刚性更强。

2. 成本分项占比(占营收)

3. 辅营收入(关键盈利差异)

春秋:

辅营收入占比 12–15%,选座/行李/餐食高毛利,利润率超 50%,是利润“稳定器”。

吉祥:

辅营收入占比 8–10%,偏全服务,辅营贡献弱,盈利弹性小。

结论:

春秋在燃油、销售、财务、辅营四大维度全面领先,成本护城河极深。

二、机型与机队(2025 年底,结构决定效率)

1. 机队规模与构成

2. 运营效率差异

飞机日利用率:

春秋 10.5–10.7h;吉祥 9.5–10.0h,春秋高 0.5–1h,年等效多飞 180–220 小时。

单位座公里成本:

春秋因单机型+高密度,比吉祥低 8–10%,是盈利核心来源。

结论:

春秋纯 LCC 机队结构最优;吉祥宽体+混合布局,短期有洲际弹性,但长期成本与效率劣势不可逆。

三、基地与航线网络(2025 年底,格局决定天花板)

1. 核心基地

春秋:

主基地上海虹桥/浦东;重点基地沈阳、石家庄、深圳、扬州、兰州、西安、成都,全国多点均衡布局,避开一线过度竞争,二三线份额领先。

吉祥:

主基地上海浦东/虹桥;九元以广州为基地;整体以上海为核心,华东集中度高,与东航正面竞争激烈。

2. 航线策略

春秋:

国内:聚焦 800km+ 干线,下沉二三线,干支通全网联,高铁替代弱,票价韧性强。

国际:日韩、东南亚、中亚 短途为主,点对点,高周转、高客座。

吉祥:

国内:以上海为枢纽,干支结合,一线航线占比高,价格战压力大。

国际:日韩、东南亚+少量欧洲洲际(曼彻斯特、布鲁塞尔),宽体飞洲际,单位成本高、收益波动大 。

3. 运力增速(2025 全年)

春秋 ASK (Available Seat Kilometer可用座位公里 或 可提供客公里)同比 +12.1%,RPK (Passenger Revenue Kilometers客运收入客公里)同比 +12.1%,量价齐升。

吉祥 ASK 同比 +2.1%,RPK 同比 +3.3%,增速显著落后,运力扩张保守 。

结论:

春秋全国化+二三线+国际短途,抗风险与成长性更强;吉祥上海集中+一线+洲际,竞争与成本压力更大。

四、国际线收益(2025 上半年,盈利弹性核心)

1. 国际线占比与结构

春秋:

国际线 ASK 占比 30–35%,90% 为日韩、东南亚短途,单位成本仅比国内高 7%,收益性价比极高。

吉祥:

国际线 ASK 占比 25–30%,含欧洲洲际,宽体运营成本高,单位成本比国内高 15%+,收益承压。

2. 单位收益(客公里 RPK)

春秋:国际线 RPK 约 0.437 元,国内约 0.373 元,国际溢价明显,2019 年以来持续跑赢行业。

吉祥:国际线 RPK 约 0.427 元,国内约 0.362 元,整体低于春秋,且洲际线拉低平均收益 。

3. 区域表现

日本线:

春秋主动削减低效航班,转向韩国、东南亚,影响可控;吉祥日本线占比高,短期压力更大。

东南亚/韩国:

春秋量价齐升,成为国际线新支柱;吉祥恢复节奏慢于春秋。

结论:

春秋国际线成本低、收益高、结构优,是 2026 年盈利弹性核心;吉祥国际线“宽体+洲际”拖累整体回报率。

五、机构持仓与估值(2026 年 2 月初,市场定价)

1. 估值(一致预期)

2. 机构与股东

春秋:

机构重仓(广发等头部基金),股东质押低,股权结构稳定,现金流充沛,机构认可度高。

吉祥:

控股股东均瑶集团高比例质押(累计质押占持股 72.91%),叠加减持计划,股权风险偏高,机构持仓分散。

3. 资金与流动性

春秋:

主力资金净流入,融资余额稳定,机构定价为主,波动更小。

吉祥:

质押+减持压制资金偏好,流动性一般,波动更大。

结论:

春秋估值更低、增速更高、机构更认可;吉祥估值溢价来自宽体与洲际预期,但基本面支撑不足。

六、核心差异一句话总结

春秋:

纯 LCC 龙头,成本最低、效率最高、财务最稳、成长最确定,是民航板块“成长型核心资产”,适合长期持有。

吉祥:

混合模式,成本高、效率低、负债高、股权风险大,弹性来自宽体与周期,确定性弱,适合波段博弈。

附:

春秋航空母公司

春秋旅游集团简介

A 集团简介

春秋旅游集团(春秋国旅)是国内老牌、头部、航旅一体化的综合旅游集团,整体实力强、性价比突出,但服务与产品有明显“低成本+标准化”特征,适合预算型、大众跟团用户。

一、核心实力与背景

成立于1981年,总部上海,是春秋航空母公司,国内唯一由旅行社全资创办航空公司的集团 。

资质与荣誉:

全国文明单位、中国驰名商标、5A级旅行社、ICCA会员,长期位列全国旅行社集团20强、旅游企业竞争力前列 。

规模:

境内外全资分公司/门店多,全国代理网络超4000家,主打“散客天天发”,年营收规模大、出游人次高,出境与入境游恢复强劲 。

模式:

旅游+低成本航空深度协同,包机/包位能力强,航线与旅游线路互补,成本与价格优势显著。

二、产品与服务特点

优势

价格亲民:

依托春秋航空与自研系统,机票+酒店+线路打包价普遍低于同行,性价比高。

线路丰富:

国内长线、东南亚/日韩短线、欧洲、邮轮、高端极地游全覆盖,纯玩团、亲子、爸妈游等细分产品成熟。

稳定性强:

老牌直营体系,资源把控与履约能力强,投诉解决率高,售后响应较快。

航旅一体:

自有航班+包机,旺季机位与价格更可控,适合跟团与自由行机酒套餐。

不足

服务偏基础:

低成本定位,航空无免费餐食/行李额度,跟团多为标准行程,个性化、高端服务少,自费与购物环节需留意。

灵活性一般:

套餐退改规则较严,航班/班期临时调整时有发生,维权成本略高 。

体验两极:

低价团舒适度一般,高端团(如极地、轻奢)体验更好,需按预算选线。

三、适合人群与不适合人群

适合:

预算敏感、追求性价比、走经典线路、跟团为主、对航空附加服务要求不高的游客;家庭/中老年常规跟团。

不适合:

追求高端私享、灵活定制、全程管家式服务、对餐食/行李/座位有高要求的用户;商务差旅与轻奢度假。

四、总结与建议

春秋是大众旅游的可靠选择,胜在品牌稳、价格低、线路全、航旅协同强;短板在服务偏基础、灵活性与高端感不足。

选产品:

优先“纯玩/无购物”线,看清退改、行李、餐食、自费条款,避免低价陷阱。

出行:

自由行优先机酒套餐;跟团选口碑好的导游与团型,提前备零食、行李额度。

售后:

保留合同与沟通记录,遇航班/行程变动及时走官方渠道改期或退款。

B 集团薪酬体系

春秋旅游集团(春秋国旅)整体薪资在旅游行业属中等偏上,上海总部高于地方分公司,核心岗/管理岗/技术岗明显高于一线基础岗,整体呈现“底薪不高、靠绩效/提成、福利稳定、航旅特色明显”的特点。

一、整体薪酬区间(2025-2026,月薪,税前)

全公司薪酬跨度:

3k–50k,主流集中在4.5k–8k(约50%岗位),2025年同比+6%。

按城市:

上海总部:

平均约14.8k–15.3k,核心岗/管理岗更高。

新一线/二线(杭州、宁波、成都、深圳等):

5k–9k为主,管理岗可达10k–15k 。

三四线/省会(昆明、呼和浩特、长春等):

3k–7k,销售/计调为主。

按学历:

大专:平均约8.8k,基础岗集中4k–7k。

本科:平均约16k,核心岗/技术岗明显上台阶。

二、核心岗位薪资(上海为主,代表性)

1. 一线业务岗(占比最高)

销售/旅游顾问/同业销售:

底薪3k–5k+提成,综合4.5k–10k,业绩好可12k+;淡季偏低、旺季高浮动。

计调/OP(产品操作):

4.5k–9k,资深/主题游计调10k–18k,稳定、加班多、绩效占比中等。

导游/领队:

底薪低,主要靠带团补贴+小费+购物/自费提成,旺季8k–15k,淡旺季差异极大。

2. 职能/运营岗

会计/财务、人事、行政:

6k–12k,3–5年经验10k–15k,稳定、绩效温和。

产品经理/运营(线路、商旅、TMC):

15k–25k,核心业务线更高,对资源与毛利负责。

新媒体/抖音运营/直播:

专员7k–13k,经理15k–30k,电商与流量岗溢价明显。

3. 技术/研发岗(春秋体系含春秋航空IT)

Java/开发、测试、数据:13k–25k,资深/架构25k–45k,高于旅游行业平均,接近互联网中腰部水平 。

4. 管理岗

部门主管/经理:12k–25k。

分公司总经理/储备总经理:18k–35k,含业绩对赌与分红,上限高 。

三、福利与特色(春秋核心优势)

基础保障:

五险一金、带薪年假、法定节假日、年度体检、餐补/交通补、节日福利、生日福利、年终奖(1–3个月居多)。

航旅特色(最大亮点):

员工及家属春秋航空免费机票/折扣票(入职年限递增,国内/国际额度不同)。

内部旅游产品员工价/免费体验,团建与差旅资源丰富。

其他:

部分岗位提供宿舍/住宿补贴、晚班补贴、工龄奖、全勤奖,培训体系完善(计调、销售、管理轮岗)。

四、优缺点与适合人群

优点

品牌稳、体系成熟,福利与社保规范,不拖欠工资。

航旅一体化,机票/旅游资源福利是行业稀缺优势。

销售/计调/运营提成空间大,业绩好收入上不封顶。

上海总部与技术/管理岗薪资在旅游圈有竞争力。

缺点

一线岗底薪偏低,收入高度依赖业绩与旺季。

计调、销售、导游加班/轮班多,工作强度大。

地方分公司薪资明显低于总部,晋升空间有限。

整体薪酬低于互联网/金融,仅在旅游/航旅内有优势。

五、总结与求职建议

春秋适合:

想在旅游/航旅长期发展、能接受绩效浮动、看重机票/旅游福利、愿意从一线做起的人;

销售/计调/运营岗成长性强,技术与管理岗薪资体面。

不适合:

追求高底薪、低压力、朝九晚五,或对标互联网大厂薪资的人。

C 集团TMC业务简介

TMC = Travel Management Company,中文:差旅管理公司/商旅管理公司,是专门给企业做全流程差旅外包的服务商,不是做个人旅游的普通旅行社 。

一、TMC 是做什么的(一句话)

帮企业把机票、酒店、火车、用车、会议、签证、保险、审批、报销、成本管控全部打包托管,实现降本、合规、提效,并提供差旅数据与风控服务。

二、核心服务(企业端视角)

统一预订:

机票/酒店/火车/用车/签证/保险,走企业协议价,比散客便宜。

政策管控:

系统自动按职级/部门/预算锁舱位、锁酒店价格,超标无法下单,强制合规。

审批+报销:

与OA/财务系统打通,线上申请、审批、预订、开票、结算,免垫资、免贴票。

数据分析:

差旅成本报表、部门/员工消费排行、供应商分析,用来砍预算、优化差旅政策。

应急与安全:

行程变更、航班延误、紧急改签、差旅安全追踪、全球救援。

会议/会奖:

MICE(会议、奖励旅游、大型企业会议、活动展览)整体打包。

三、TMC vs 普通旅行社/OTA(携程、飞猪)

服务对象:

TMC只做企业客户;OTA/旅行社主要做个人散客。

核心目标:

TMC是降本+合规+效率;OTA/旅行社是便宜、方便、好玩。

价格逻辑:

TMC靠企业协议价+服务费;OTA靠佣金、平台抽成。

系统能力:

TMC必须对接企业OA/ERP/财务,做审批与报销闭环;OTA主要是C端预订工具。

服务模式:

TMC是专属客户经理+7×24小时客服;OTA是标准化客服、自助为主。

四、春秋旅游的 TMC 业务

春秋本身是航旅一体化(自有春秋航空+全国旅行社网络),TMC是其企业大客户核心板块,优势很明显:

自有航空机位+包机能力,机票成本与旺季保障强。

全国门店+直营体系,地面服务、酒店、用车资源整合能力强。

提供从预订到结算、差旅管控的企业差旅全案,适合制造业、国企、民企、外企等。

岗位多为企业销售、大客户经理、TMC运营、产品/方案、差旅管控专员,薪资偏中高、稳定,提成与客户规模挂钩。

五、行业头部玩家

国际:

美国运通GBT、BCD、CWT、FCM等。

国内:

携程商旅、同程商旅、飞猪企业、春秋商旅(TMC)、美团商企、美亚商旅等。

六、TMC 岗位特点(求职参考)

薪资:

底薪+提成/服务费分成,大客户岗15k–30k+很常见,比普通旅游销售高。

压力:

业绩导向,要拓企业客户、做年度续约。

能力:

懂差旅政策、会做方案、能对接财务/行政/采购,偏B端销售/运营。

D 集团产品线简介

春秋旅游集团(上海春秋国旅)以春秋旅游为核心主品牌,旗下覆盖航空、商旅、会展、特色线路、B2B平台、区域子品牌等,形成“航旅一体化+全场景覆盖”的品牌矩阵,以下是最知名、市场辨识度最高的品牌/产品线:

一、核心主品牌(集团旗舰)

1. 春秋旅游(Spring Tour)

集团核心C端品牌,覆盖跟团游、自由行、出境/国内游、邮轮、门票、酒店、签证全品类,主打高性价比、包机/机位优势、标准化服务,全国门店+线上平台,是国内最大民营旅行社品牌之一。

2. 春秋航空(Spring Airlines)

中国首批低成本航空公司,春秋集团全资创办,航旅一体化核心资产,机票+旅游打包产品是春秋最大竞争力,国内航线网络密集,国际/地区航线覆盖广,与春秋旅游深度协同。

二、企业服务/商旅品牌(B端核心)

1. 春秋商旅(春秋TMC)

企业差旅管理核心品牌,提供机票/酒店/火车/用车/会议/签证+审批报销+成本管控全流程服务,主打自有航空机位+全国地面网络+企业协议价,服务国企、民企、外企,是国内头部TMC之一。

2. 春秋会展(MICE)

专注会议、奖励旅游、大型活动、展览、会奖团建,ICCA会员,承接F1、世界小姐等大型赛事/活动接待,提供从场地、交通、住宿到执行的全案服务。

三、特色产品线品牌(C端爆款)

贵族之旅:

春秋高端纯玩团,无购物、无自费、小团精品,主打品质与体验,对标中高端客群,是春秋口碑标杆产品。

春之旅:

中外宾客同车游线路,主打中外混团、文化交流、性价比,出境/入境双向产品,入境游核心品牌。

自游人:

春秋自由行核心品牌,机票+酒店+当地玩乐打包,适配年轻客群与深度自由行,依托春秋航空机位优势。

爸妈之旅:

中老年专属旅游产品,慢节奏、舒适行程、医护保障、专属服务,国内中老年游头部IP。

春秋邮轮:

与皇家加勒比、歌诗达等合作,主打包船/切舱、高性价比邮轮线路,华东邮轮市场核心玩家。

四、B2B/平台品牌(同业与渠道)

壹同行:

深圳春秋旗下高端酒店B2B批发平台,对接万豪、洲际等国际酒店集团一级代理,服务全国旅行社同业,港澳/海外酒店资源强势。

探世界:

高端自由行定制品牌,主打一对一专属策划、小众目的地、轻奢体验,面向高净值客群与企业定制。

春之旅:

多地分公司使用的同业/区域子品牌(如福建春之旅、内蒙古春之旅),主打区域批发与本地线路。

五、区域/子公司品牌(全国网络)

核心区域子品牌:

北京春秋、广东春秋、浙江春秋、深圳春秋、成都春秋、三亚春秋等,覆盖全国40+核心城市,统一品牌标准、本地化运营,是春秋线下服务与地接核心载体 。

境外子品牌:

美国、日本、泰国、欧洲等境外全资公司,负责出境地接、海外资源采购、入境中国游,支撑全球线路。

六、品牌矩阵核心逻辑

主品牌+子品牌:

春秋旅游(C端)+春秋航空(流量/资源)+春秋商旅(B端)+特色产品线(细分客群),形成C+B、线上+线下、国内+海外全覆盖。

核心优势:

自有航空+全产业链,机票/机位成本与旺季保障能力行业领先,品牌辨识度高、渠道网络密集。

E 集团知名旅游线路简介

春秋旅游集团旗下有众多知名旅游线路,涵盖国内和国外,以下是一些比较受欢迎的线路 :

【山城故事】

重庆+武隆+涪陵5日跟团游:上海直飞重庆,纯玩0购物,3晚入住网评4钻酒店,游览武隆仙女山、天坑三桥、816地下核工程等景点,还能观看红色沉浸式舞台剧《洞见816》,品尝特色美食,价格1890元起。

-【爸妈之旅】

厦门鼓浪屿+漳州土楼+云水谣古镇4日3晚双飞纯玩游:虹桥往返,早去晚回,2人成团,纯玩无购物,游览鼓浪屿、南普陀、曾厝垵等景点,价格2299元起。

【春秋自组慢调】

云南+丽江+香格里拉+泸沽湖6日跟团游:2人成团一单一团,双飞纯玩,入住丽江香格里拉网评4钻酒店和泸沽湖民宿,体验摩梭篝火晚会、猪槽船游泸沽湖等,价格3080元起。

【玩转曼芭】

泰国曼谷+芭提雅7日5晚跟团游:纯玩0购物,包含格兰岛出海、长尾船览水门大佛等项目,还有飞机下午茶、音乐水上餐厅等特色体验,免签,非红眼航班,价格2499元起。

【星赏鲸奇】

新西兰南岛+北岛12日9晚跟团游:包含塔斯曼冰川直升机、凯库拉观鲸、企鹅归巢等特色项目,皇后镇3晚连住,住观星小镇,全程纽航,纯玩无购物,还赠送保险和WiFi,价格26800元起。

F 集团目的地文旅业务简介

春秋旅游集团目前在做目的地文旅相关业务,但以「轻资产运营、资源整合、产品与客源导入」为主,并非传统重资产拿地、开发、销售的文旅地产模式。

一、核心结论(一句话)

春秋不做重资产拿地、建小镇/康养地产、住宅销售,而是以航旅一体化+目的地运营+轻资产合作,做“目的地文旅运营服务商”,而非“文旅地产开发商”。

二、当前在做的目的地文旅业务(2025–2026 最新)

1. 目的地全域运营与产品开发(核心)

与地方政府/文旅平台合作,做线路策划、淡旺季产品、民宿/酒店分级、骑行/研学/康养产品,如嵊泗海岛“民宿+骑行”、日喀则援藏包机+目的地产品、宜宾长江骑游产品等,以产品+客源+运营赋能目的地,不拿地、不建楼。

乡村振兴/文旅基地:

如金华“π·共富部落”,村企合作打造自营文旅基地,做研学、民宿、体验业态,轻资产托管运营,不搞地产开发。

2. 酒店与住宿:

品牌输出+保底经营,不重资产持有

日本“春秋阳光酒店”:

与日企合作,春秋出品牌、客源、运营,合作方出物业与投资,采用“保底经营”模式,春秋不承担重资产风险,仅做运营与客源导入,非自持物业开发 。

国内以包销、协议价、托管运营为主,少量自有/合作酒店,均服务航旅闭环,无地产化、无住宅销售。

3. 文旅综合体/小镇:

只做运营与产品,不做开发

与蜀南文旅、日喀则、嵊泗等地签约,聚焦客源导入、产品规划、智慧文旅、营销宣传、上下游协作,不参与土地一级开发、住宅/商业地产建设与销售。

无公开信息显示春秋在国内拿地开发文旅小镇、康养社区、度假地产项目。

4. 康养/研学/乡村文旅:业态运营,非地产开发

推出“爸妈之旅”“研学游”“乡村田园”等产品线,与目的地合作民宿、康养中心、研学基地,做产品设计、客源输送、运营托管,不涉及土地与物业开发。

三、与“传统文旅地产”的关键区别

重资产 vs 轻资产:

春秋不拿地、不建楼、不销售物业,以品牌、运营、客源输出为主,资产轻、风险低、周转快。

开发 vs 运营:

传统文旅地产靠“拿地—开发—销售”盈利;春秋靠线路、机票、酒店、地接、服务费盈利,是旅游服务商逻辑,非开发商逻辑。

闭环 vs 散点:

依托春秋航空+春秋旅游+春秋商旅,做“航—旅—宿—地接”一体化,服务自有客群,不依赖地产销售回款。

四、官方战略与表态(2025 年)

春秋集团总裁王炜明确:

2025–2026 重点是目的地融合、产品创新、提质增效、渠道打通,以“守正(航旅主业)+创新(目的地运营)”为核心,未提及重资产文旅地产、拿地开发、住宅/商业地产等方向,坚持轻资产、服务型、流量型路径。

五、总结

春秋旅游集团正在大力做目的地文旅业务,但不是“文旅地产开发商”,而是“目的地文旅运营服务商”。

做:产品、客源、运营、品牌、渠道、轻资产托管。

不做:拿地、开发、建设、销售、重资产持有、地产化盈利。