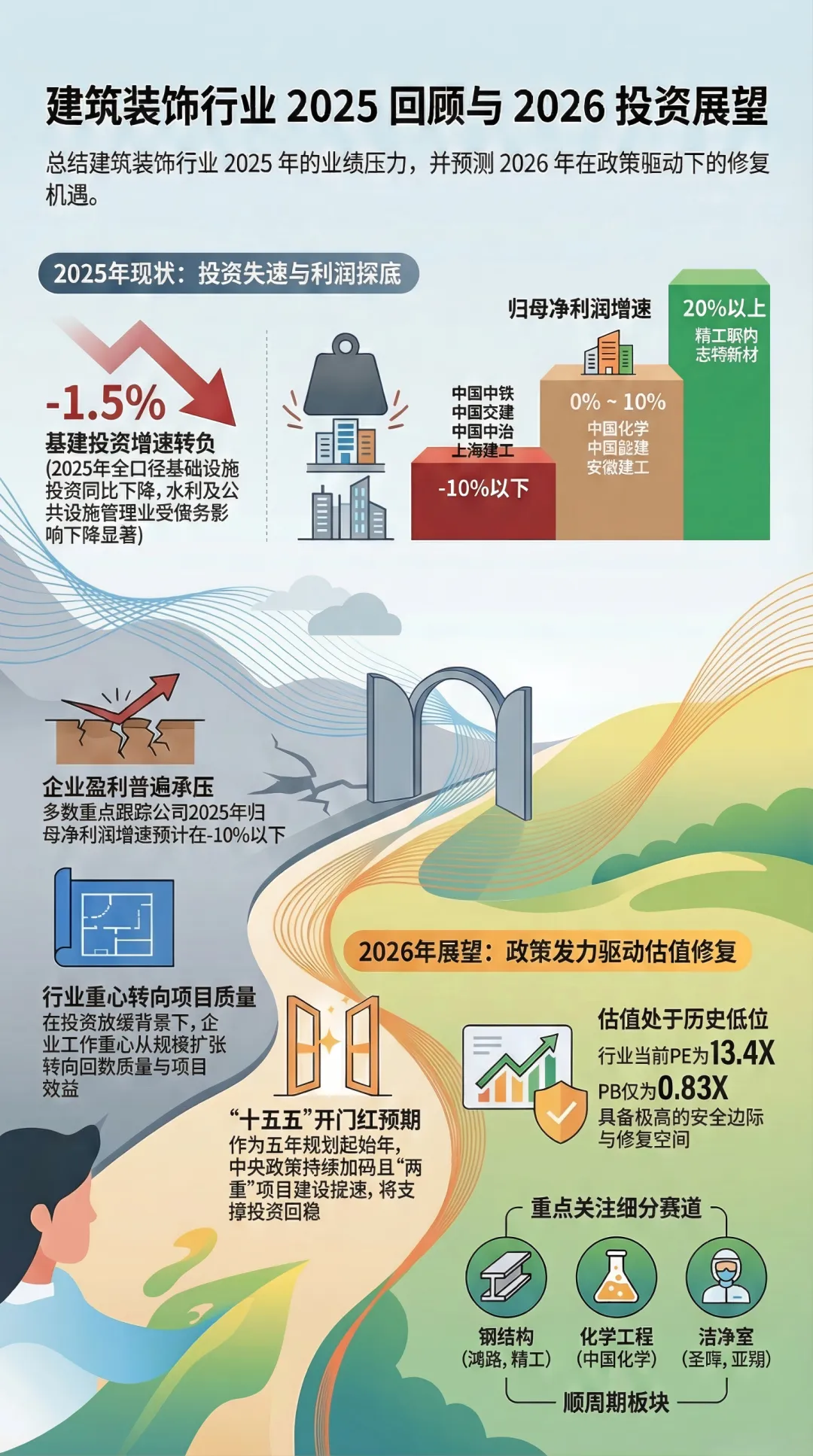

1. 宏观背景:2025年固定资产投资的收缩与结构性分化

2025年,中国固定资产投资(FAI)步入总量增速放缓与结构深度调整的共振期。受地方政府债务去杠杆压力、地产周期筑底及制造业投资动能切换的多重影响,建筑装饰行业正经历从“规模扩张”向“高质量生存”的逻辑重演。在此背景下,传统的基建逻辑已无法覆盖行业全貌,投资端的压力正倒逼企业由传统的施工红利向专业化的结构红利转型。

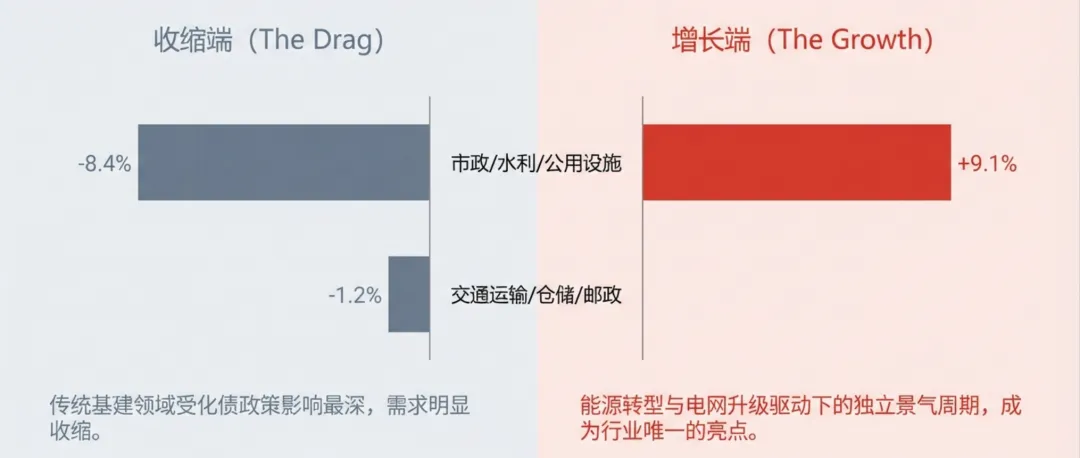

根据2025年1-12月累计数据,细分投资领域的增速分化揭示了行业基本面的变迁:

在整体基建投资负增长(-1.5%)的寒冬中,电力投资以+9.1%的增速异军突起,成为行业唯一的结构性避风港。这一数据反映出国家对“新型电力系统”及能源安全建设的战略倾斜。对于建筑行业而言,这意味着传统路桥等公共设施配套(-8.4%)的订单转化严重受阻,而具备能源工程施工资质及背景的央国企(如中国能建、中国电建)将获得明显的存量优势,推动细分赛道的经营环境由普惠性向竞争性专业领域收缩。

这种投资端的结构性收缩直接压制了企业的订单转化效率,进而导致全行业进入盈利质量的深度剖析期。

2. 盈利透视:2025年重点建筑企业利润波动的分级研判

在固定资产投资承压的2025年,建筑企业的经营逻辑已从“不惜代价拿单”转向“反内卷”下的“项目质量优先”。由于地方债务化 resolution(化债)进程的推进,企业普遍采取了主动收缩战略以确保现金流安全,这在财务报表上表现为收入与利润端的阶段性承压。

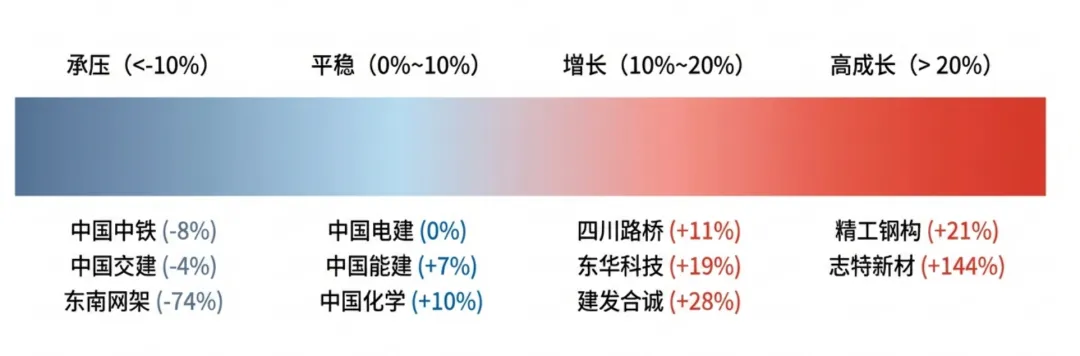

基于2025年归母净利润预测(含已披露业绩预告/快报),重点上市公司的业绩分化呈现出明显的金字塔结构:

• 增速在-10%以下的深度承压区:

中国中铁、中国交建、中国电建、中国中冶、上海建工等基建巨头。受基建投资增速放缓及地产链拖累,利润规模出现显著回撤。此外,鸿路钢构、东南网架、中岩大地亦处于此区间。

• 增速在-10%至0%的防御区:

中国铁建、中钢国际。表现出相对较强的业绩韧性,但仍未摆脱行业周期性下行的负向拉力。

• 增速在0%至10%的稳健修复区:

中国化学、中国能建、安徽建工、中材国际。这类企业多具备较强的细分赛道议价权或正在经历实业化转型。

• 增速在10%至20%的结构性增长区:

建发合诚、四川路桥、东华科技。其中四川路桥受益于区域重大项目建设的持续性,维持了双位数的稳健增长。

• 增速在20%以上的高增弹性区:

• 精工钢构(+21%):核心驱动力源于行业内部“反内卷”自律下的理性定价,以及钢结构专业工程的技术溢价。

• 新疆交建(+88%):展现出较强的区域政策弹性与业绩弹性。

• 志特新材(+144%):其极高增速主要源于2024A基数极低(低基数效应),但在2025年成功实现了市场渗透率的二次跳跃。

利润端的集体承压已导致市场预期处于历史冰点,这反而为低估值板块的“基本面见底”提供了判断支撑。

3. 价值重估:低估值现状与政策催化剂的共振分析

建筑板块获得超额收益的必要条件是:市场对核心驱动力形成边际乐观预期,且股价具备足够的安全边际。截至2026年2月3日收盘,建筑装饰板块的PE仅为13.4X,PB更是下探至0.83X的历史极值。

以下为重点央国企2024A-2026E的盈利走势与估值现状(数据来源:Wind一致预测):

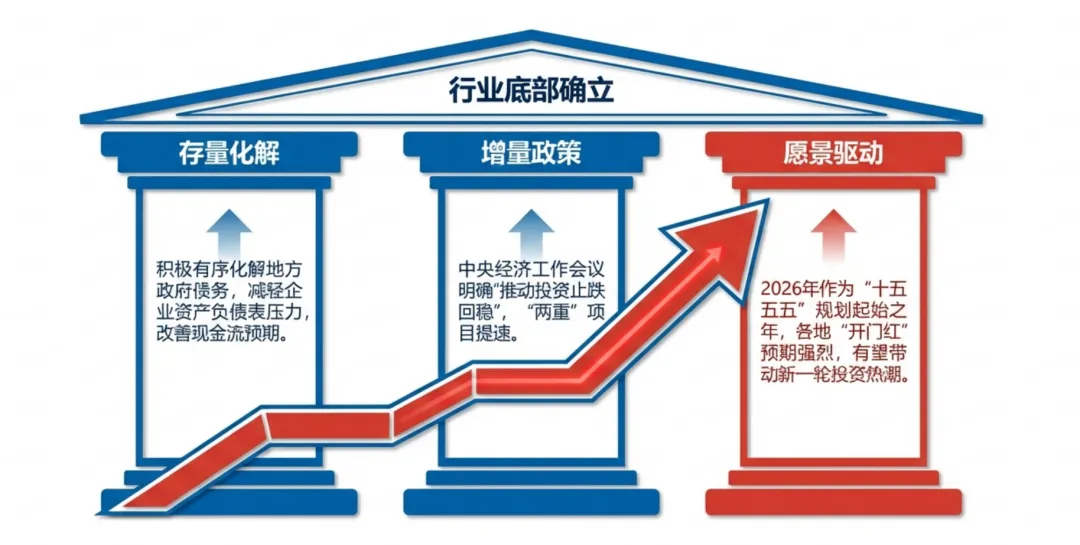

政策影响与估值修复驱动:0.83X的市净率为估值修复提供了极高的安全边际。中央经济工作会议关于“推动投资止跌回稳”的表态是核心催化剂。随着“两重”项目(重大战略实施和重点领域安全能力建设)的提速、PPP新规的制度红利释放,以及“地方化债”政策对企业现金流质量的实质性改善,建筑板块正迎来由政策底向业绩底过渡的关键期。

4. 2026年投资布局策略:顺周期板块与“十五五”起点愿景

2026年作为“十五五”规划的起始之年,“开门红”预期极强。行业内部的“反内卷”自律已使企业从盲目投标转向理性定价,这预示着2025年的利润底部确认后,行业将进入盈利水平自发修复的“十五五”新周期。

赛道精准布局建议:

• 钢结构领域:

重点推荐鸿路钢构、精工钢构。受益于“反内卷”趋势下的毛利率修复,精工钢构等领军企业通过技术溢价和理性竞争,有望实现盈利能力的持续向上。

• 化学工程与实业:

关注中国化学。其“化学工程+实业”双轮驱动模式已初见成效,业务结构优化将有效对冲传统基建周期的波动。

• 洁净室领域:

高端制造的“先行指标”,关注亚翔集成、圣晖集成、柏诚股份。亚翔集成在2024A实现了+122%的爆发式增长,为其在2025-2026年的高位运行及高端配套领先地位奠定了基础。

• 低估值央国企:

关注中国能建、中国中铁、四川路桥、上海建工、隧道股份、安徽建工。这些标的在“十五五”基建投资止跌回稳的背景下,具备极强的资产重估动力。

在布局乐观预期的同时,必须警惕基本面修复路径上的随机扰动。

5. 风险防范:基本面修复的不确定性因子

尽管政策端托底信号明确,但建筑行业的强周期属性决定了其基本面修复仍面临挑战:

1. 经济恢复不及预期: 宏观总需求的波动将直接削弱投资端的乘数效应。

2. 基建投资增速不及预期: 地方债务化解节奏若慢于预期,可能导致“十五五”开门红项目的资金到位率偏低。

3. 上市公司新签订单不及预期: 订单作为业绩的先行指标,若增长乏力将推迟盈利修复的拐点。

总结: 在2025年利润底部确认后,建筑装饰行业正处于政策加码、行业“反内卷”自律与“十五五”愿景共振的估值修复窗口期。