四、财务表现与估值分析

2021-2025年三季度,特斯拉财务表现呈现“先高速增长、后承压调整、储能对冲下滑”的阶段性特征;估值水平从2021年的高位泡沫逐步回归理性,当前估值贴合其多元业务发展预期,但仍受汽车业务盈利承压、新赛道落地不及预期等因素影响,存在一定波动风险。

其中,营收端,总营收持续增长但增速分化,汽车业务增速放缓,储能业务成为核心增长引擎;盈利端,毛利率受价格战、原材料波动影响持续下滑,净利率承压,储能业务高毛利率形成部分对冲;现金流端,经营活动现金流整体稳健,但2025年三季度受汽车业务回款影响出现同比下滑,投资现金流持续为负,聚焦产能与技术研发;估值端,当前PE-TTM、PS-TTM处于行业合理区间,DCF估值显示其长期价值依托储能、自动驾驶业务落地,短期估值受盈利波动影响较大。

4.1 营收表现 :汽车为主,储能为辅,增长趋缓

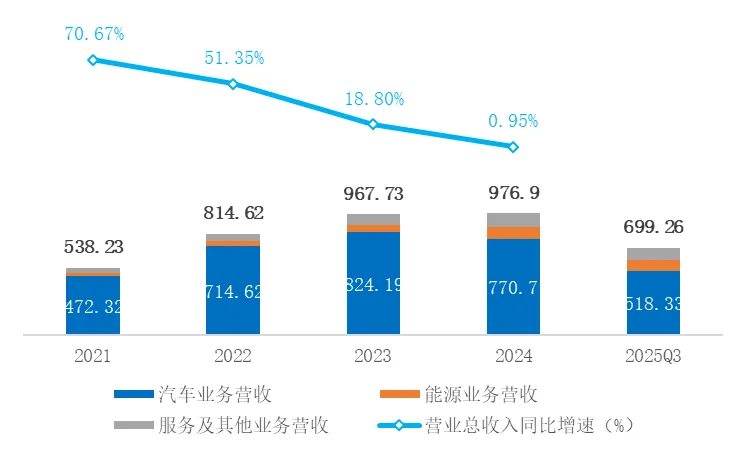

特斯拉营收整体呈现先高速增长后显著放缓的态势,总营收从2021年的538.2亿美元持续增长至2024年的976.9亿美元,但同比增速已从2021年的70.7%急剧放缓至2024年的1.0%。2025年前三季度累计总收入为699.3亿美元。

2021-2023年处于高速增长期,依托汽车业务放量,总营收从538.2亿美元攀升至967.7亿美元,得益于上海超级工厂、柏林超级工厂产能爬坡,叠加全球新能源汽车渗透率快速提升、政策补贴支持,三年间规模近乎翻倍;但受全球电动车市场竞争加剧、汽车业务价格调整等因素影响,2024年汽车业务营收甚至同比下降6%至770.7亿美元,拖累特斯拉2024年总营收增速进一步放缓至1.0%,仅微增至976.9亿美元;2025年前三季度累计营收为699.3亿美元,虽同比略有回落,但在能源与服务业务的爆发式增长、美国电动车政策补贴到期刺激,第三季度单季营收回暖,展现出多元化业务结构下的经营韧性。

图7:近5年特斯拉业务营收、构成及增速(单位:亿美元)

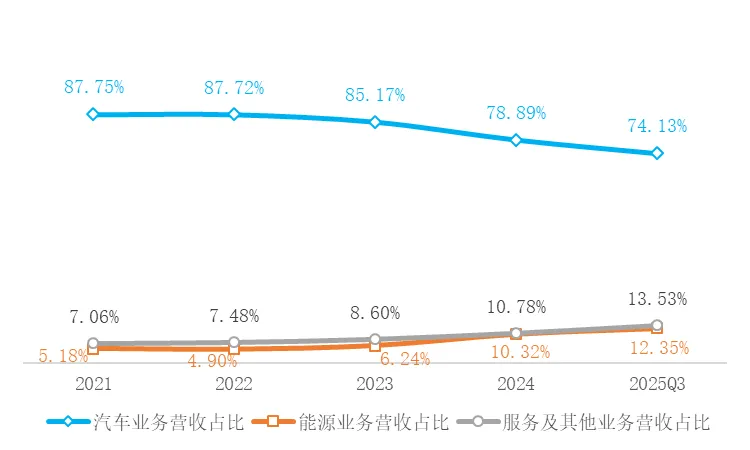

从营收构成来看,由Model 3/Y驱动的汽车业务始终是绝对的营收主力,营收占比常年保持在80%以上,2024年受行业价格战影响略有回落至78.9%。能源业务与服务及其他业务则稳步增长,两者营收占比逐年提升,其中能源业务在2021年一季度尚处于亏损状态,然而自2024年起,能源业务收入则同比大增67%至100.9亿美元,初步形成新平衡,服务及其他业务营收占比也突破10%,2025年前三季度,汽车业务收入同比增长放缓至约6%,而能源业务营收同比大幅增长44%至34.2亿美元,已成为特斯拉盈利的重要支撑,服务及其他收入也同比增长25%,已从“辅助业务”逐步成为“盈利补充”,两者营收占比分别攀升至12.8%和13.1%,共同推动特斯拉营收结构向多元化方向演进。

图8:近5年特斯拉营收结构

总体而言,在汽车业务因市场需求放缓、价格竞争及产品线转换而短期承压的背景下,特斯拉能源发电与储能业务凭借Megapack等产品的强劲需求,已崛起为新的核心增长极,有效对冲了单一业务风险,推动了特斯拉从依靠汽车业务单一引擎的爆发式增长,转向汽车、能源与服务多元驱动的更均衡的发展阶段。

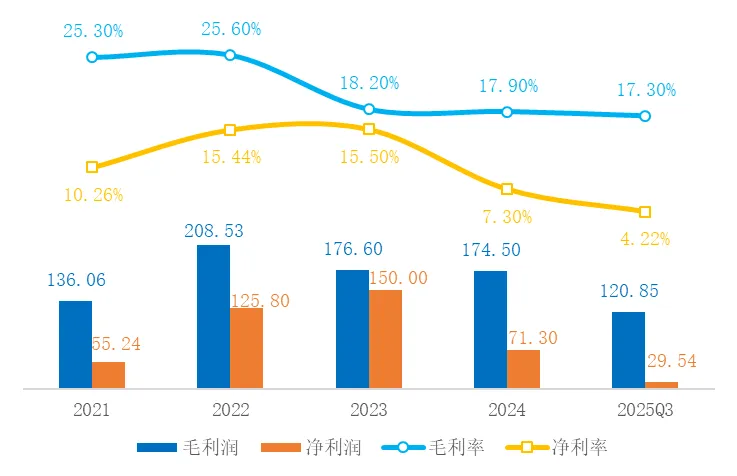

4.2 盈利表现:毛利率下滑,净利润承压

2021-2025年三季度,特斯拉盈利水平呈现“先高位稳定、后持续下滑、局部企稳”的趋势,核心受汽车业务价格战、原材料价格波动、研发投入增加等因素影响;储能业务的高毛利率的成为盈利对冲的关键,缓解了整体盈利下滑的压力,整体盈利质量仍处于行业中上水平,但较自身巅峰期明显回落。

图9:近5年特斯拉毛利、净利(单位:亿美元)

2021-2022年,特斯拉处于盈利高位,毛利率稳定。2021年、2022年特斯拉整体毛利率均维持在25%以上,汽车业务毛利率高达26%-27%,核心得益于超级工厂产能爬坡降低单位生产成本、原材料价格相对稳定、单车溢价较高,市场需求旺盛,叠加费用控制成效显著,销售、一般和行政费用占比有所优化,拉动2021年、2022年净利润同比分别大幅增长700.6%、127.7%;2023年以后,特斯拉毛利率下滑,净利率大幅回落,2023年后特斯拉整体毛利率较前期下滑7-8个百分点,一是特斯拉启动价格战,Model 3/Y多次降价,单车收入下滑幅度超过单位成本下降幅度,汽车业务毛利率下滑10个百分点左右,二是2023年全球锂、钴等原材料价格高位波动,推高电池生产成本,进一步压缩盈利空间,三是研发投入持续增加,2024年研发费用达45.40亿美元,同比增长14.4%,研发投入占比提升至4.65%,叠加销售、行政及AI研发开支增加,运营费用同比上升,导致净利率从2023年的15.5%腰斩至2024年的7.3%,此外,同期监管积分收入减少、一次性FSD收益低于上年,进一步压低净利润水平。

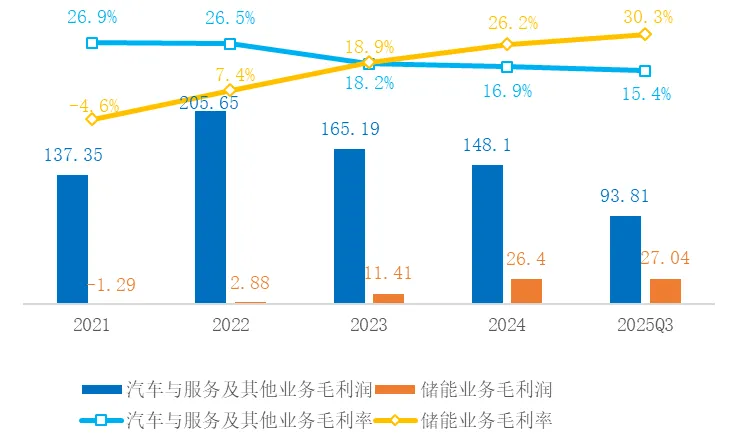

图10:近5年特斯拉业务毛利、净利(单位:亿美元)

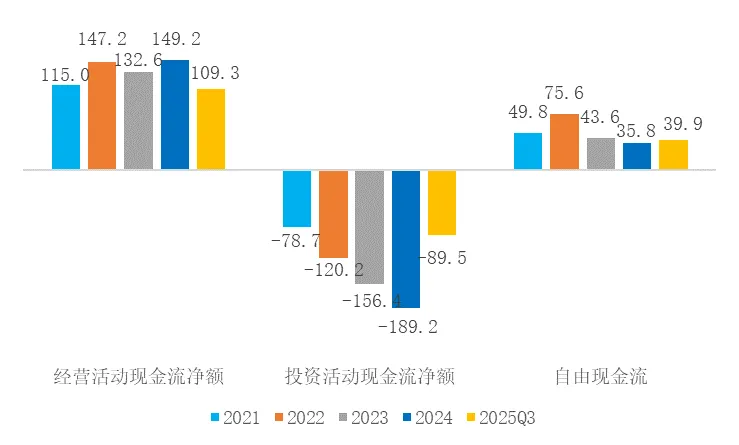

4.3 现金流表现:造血能力在线,现金流稳定

在盈利指标承压的同时,特斯拉展现了异常强劲的现金流生成能力,构成了其财务韧性的核心,而现金流是特斯拉维持产能扩张、研发投入、业务转型的核心支撑。2021-2025年三季度,特斯拉现金流表现呈现“经营现金流稳健、投资现金流持续为负”的特征,整体现金流健康度良好。

图11:近5年特斯拉现金流(单位:亿美元)

经营活动现金流整体稳健。2021-2024年,经营活动现金流净额均维持在110亿美元以上,即便在2024年交付量微降的背景下,公司仍创造了149亿美元的经营性现金流,核心得益于汽车、储能业务的稳定回款以及规模效应带来的现金周转效率提升;2025年第一季度,经营活动现金流高达21.6亿美元,至三季度累计经营活动现金流更是跃升至109.3亿美元,同比增长7.9%,自由现金流也达到创纪录的39.8亿美元,但单季度经营活动现金流34亿美元,同比有所下滑,主要因汽车业务销量下滑导致回款减少,叠加原材料采购支出增加;此外,2025年三季度自由现金流4亿美元,虽保持正向,但较上年同期有所减少,核心因投资支出增加。

投资活动现金流持续为负,聚焦产能与研发。2021-2025年三季度,特斯拉投资活动现金流净额持续为负,且净流出规模逐年扩大(2021年-78.7亿美元,2024年-189.2亿美元),得益于强大的现金流造血能力,不仅支撑了公司超过370亿美元的雄厚现金储备,更为其在盈利波动期持续进行战略投入提供了关键保障,包括超级工厂扩建(上海、柏林、得州超级工厂)、储能产能提升(上海储能超级工厂)、技术研发相关投入(Dojo超级计算机、4680电池、FSD自动驾驶、Optimus人形机器人)、超级充电网络扩张(2025年三季度新增超过3500个超级充电桩,推动充电网络规模同比增长18%)等。

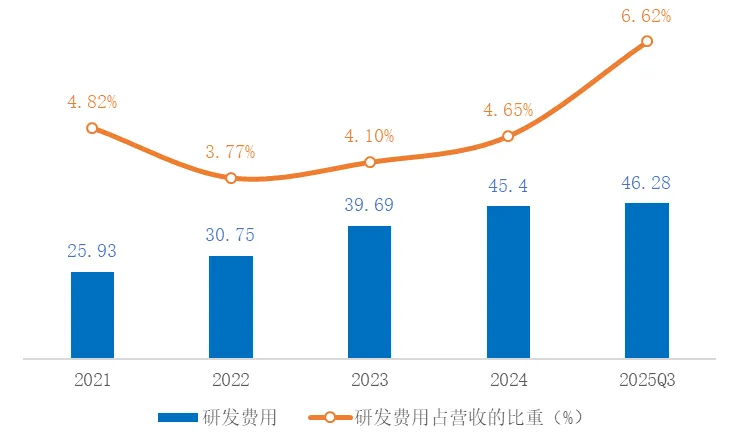

4.4 研发投入:持续加码研发,构建护城河

特斯拉作为科技驱动型企业,始终将研发投入作为核心竞争力构建的关键,2021-2025年三季度,研发投入持续增长,研发投入占比维持在3%-7%之间,显著高于行业平均水平,核心研发方向聚焦于4680电池、FSD自动驾驶、储能系统集成、Dojo超级计算机、Optimus人形机器人等,为业务转型提供技术支撑。

图12:特斯拉研发投入(单位:亿美元)

公司的研发费用自2023年起就呈现高速增长态势,当年全年接近39.7亿美元。2024年,研发费用进一步增至45亿美元,重点投向AI训练集群、完全自动驾驶(FSD)及Optimus人形机器人项目。进入2025年,这种投入力度有增无减,第一季度,单季运营费用同比增加9%至27.6亿美元,其中研发投入持续加码,第二季度,运营费用率达13.1%,AI研发投入的增加直接拖累了运营利润率,至第三季度,研发费用大幅增至16.3亿美元,运营成本同比上升约50%,主要与AI及“其他研发项目”相关,这些投入已形成规模达66.2亿美元的AI基础设施资产。对公司而言,这些投入已转化为实质进展:FSD系统累计训练里程突破45亿英里,Optimus机器人计划于2026年底量产,这表明公司已构建或正在构建长期数据与技术壁垒、实现向“AI实体经济平台”转型的护城河。