分享来自go_vehicle的最新行业专题研究报告《无人配送车行业深度研究报告》投稿,后续定期进行更新。无人配送车作为自动驾驶技术落地的重要场景,正从技术验证走向规模化应用,重塑末端物流与即时配送的产业格局。笔者从行业概况、核心技术、商业化场景、产业链生态、政策法规及未来趋势六大维度,系统梳理行业发展脉络。

无人配送车是依托自动驾驶技术,在特定场景下实现货物自主运输的智能车辆,核心是替代人力完成末端配送环节。行业发展历经技术验证、小规模试点两大阶段,当前正加速向商业化落地过渡。其发展驱动力主要源于三方面:一是即时配送、生鲜电商等新业态爆发,末端配送人力成本高、效率低的痛点凸显;二是自动驾驶技术成熟度提升,感知、决策、控制能力逐步适配复杂场景;三是政策支持与资本投入,推动技术迭代与场景落地。

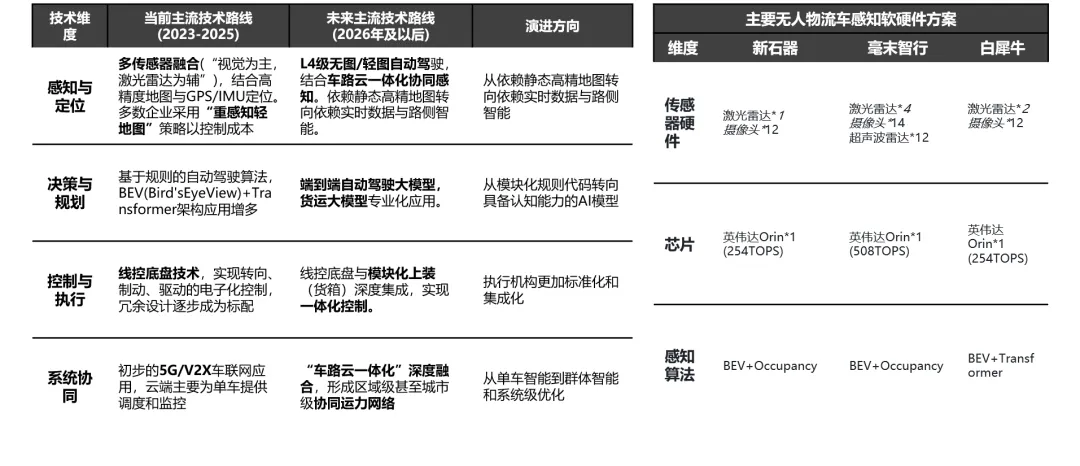

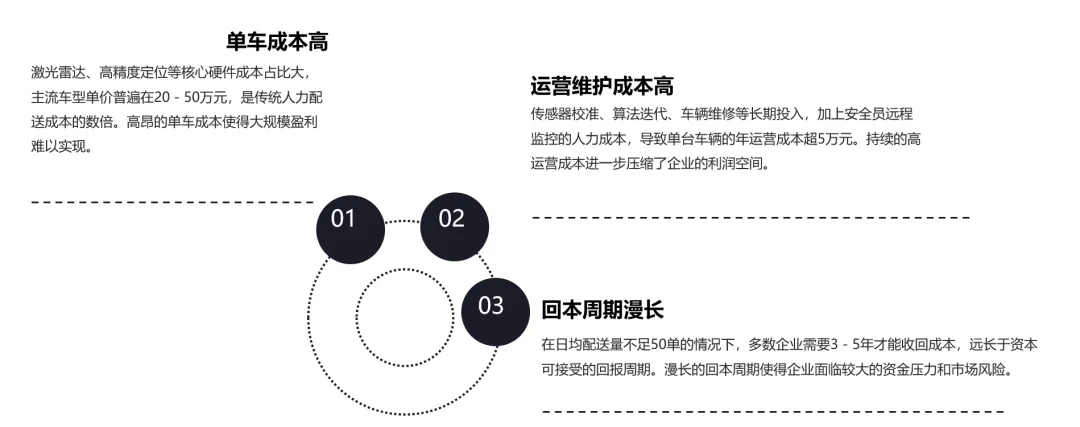

无人配送车的自动驾驶等级多聚焦 L4 级,聚焦封闭园区、城市末端等限定场景,核心技术栈涵盖感知、决策、控制三大模块。感知层依赖激光雷达、摄像头、毫米波雷达等多传感器融合,实现对障碍物、路况的精准识别;决策层通过 AI 算法与大模型,应对动态场景下的路径规划与风险规避;控制层则保障车辆稳定执行指令。当前行业仍面临技术瓶颈,如极端天气下感知精度不足、复杂路况决策延迟、核心硬件成本过高等,制约技术规模化落地。

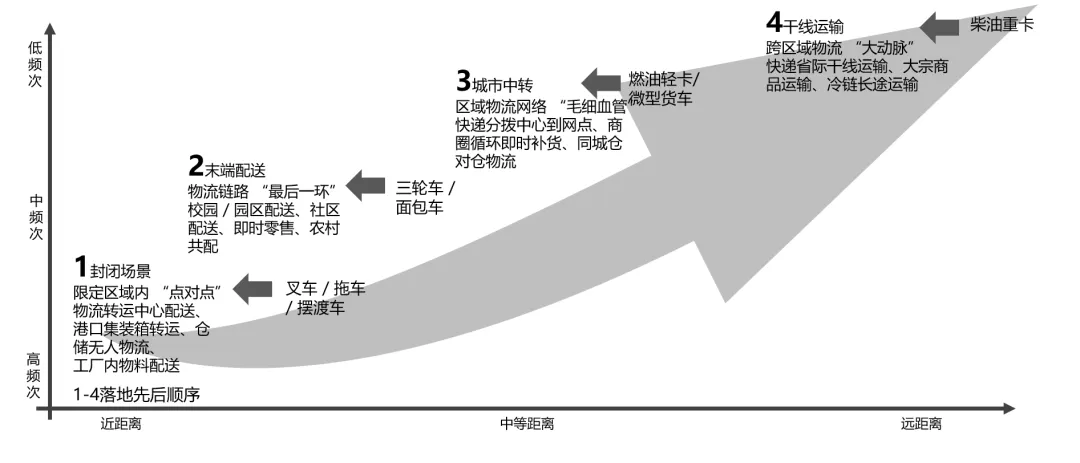

无人配送车的核心场景集中在末端配送,包括商超补货、生鲜配送、快递揽派等,同时向全链路物流延伸。商业模式主要分为三类:一是企业自主运营,如美团、京东在园区内搭建自有配送车队;二是 “硬件 + 订阅” 模式,企业向客户提供车辆与运维服务,按里程或订单收费;三是政企合作,在城市道路、园区等场景开展试点。经济效益方面,随着单车成本下降与运营效率提升,单票配送成本已逐步接近人力配送,部分场景实现正向盈利。

无人配送车产业链主要分为上游核心硬件(激光雷达、车规级芯片、传感器)、中游整车制造与算法研发、下游场景运营三大环节。主要玩家包括科技企业(如新石器、九识智能)、互联网巨头(美团、菜鸟)、传统车企及物流企业。生态合作成为行业趋势,企业与电商平台、快递巨头、物业方深度绑定,形成 “技术 + 场景” 的协同模式。产能与交付方面,头部企业已实现万台级交付,逐步突破规模化生产瓶颈。

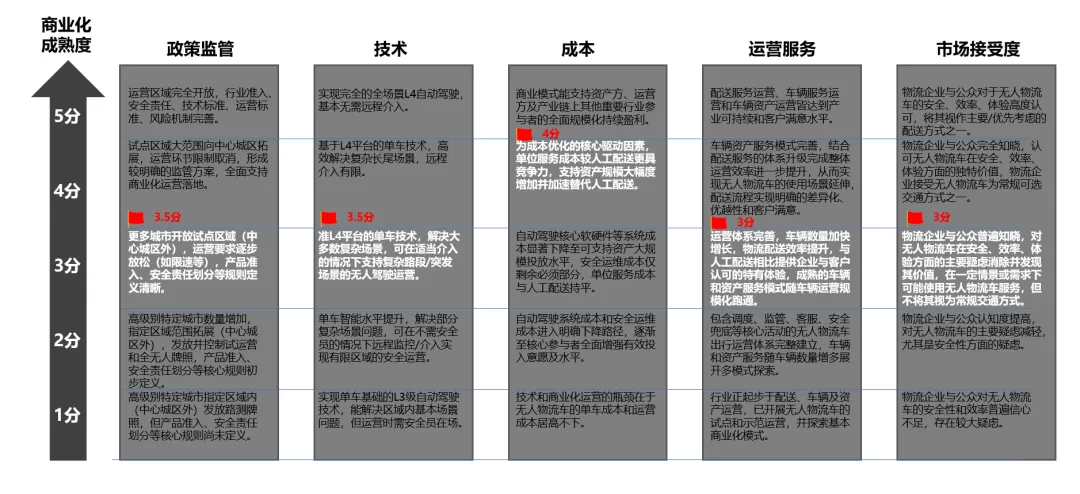

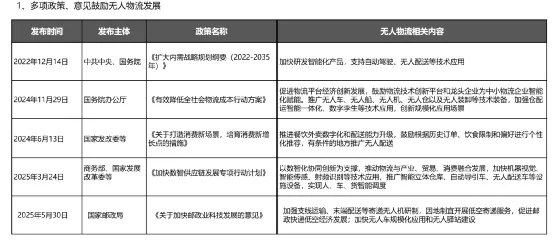

政策层面,各地逐步开放无人配送车测试与运营权限,明确路权管理规则,但全国性法规仍不完善。核心挑战集中在三方面:一是车辆身份定性模糊,无人配送车归属机动车、非机动车还是特种设备尚无统一标准;二是责任体系缺失,事故责任在车企、运营方、算法提供商之间的划分缺乏法律依据;三是地方规则割裂,不同城市对路权、安全员配置的要求差异较大,增加跨区域运营成本。

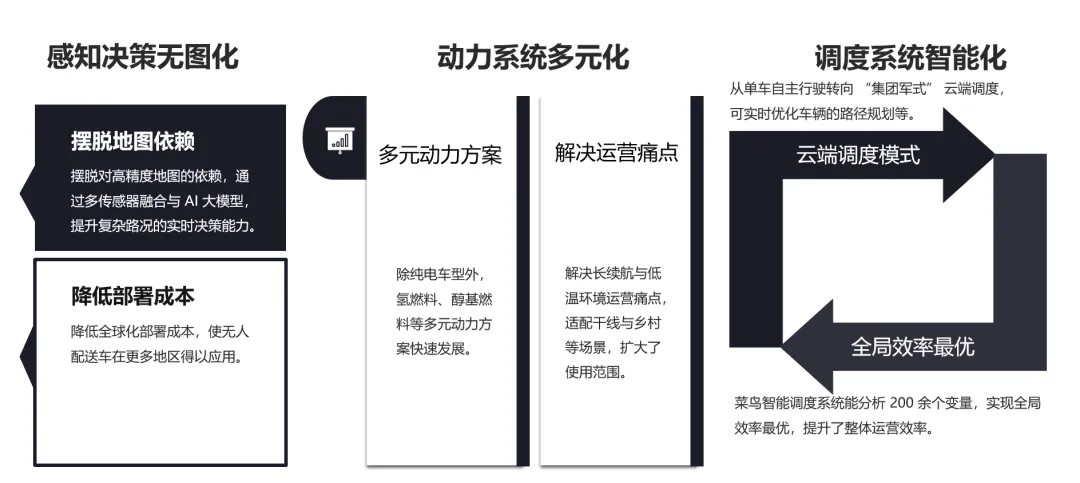

行业当前面临多重挑战:技术层面,感知与决策能力仍需适配复杂城市场景;成本层面,单车硬件与运营维护成本过高;合规层面,政策法规与责任体系亟待完善。未来趋势清晰可见:技术上,感知决策无图化、动力系统多元化、调度系统智能化将成为核心方向;场景上,从末端配送向全链路物流渗透,垂直行业定制化车型占比提升;生态上,技术生态一体化与商业生态共赢化加速推进,人机协同成为过渡阶段核心模式,最终推动无人配送车成为物流行业的核心运力。

完整报告49页,来自某商用车市场分析go_vehicle的投稿,需要PPT可编辑版本的可以加他v获取(说明来意,价格不贵199);

「汽车规划院」知识星球用户优惠价:PPT 99元,PDF 69元(guihuayuguihua联系我,或者直接转给作者,我不收一份差价)