关注公众号,点击公众号主页右上角“ · · · ”,设置星标,实时关注液冷行业最新资讯

# 关注我们 #

来源:液冷产业全链条

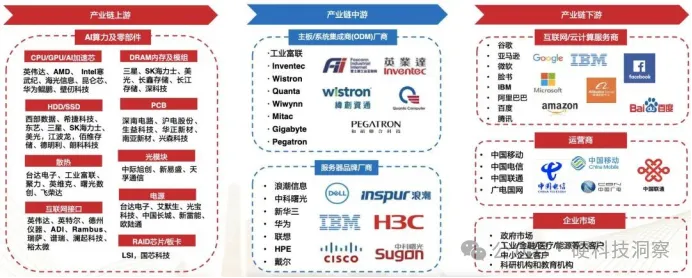

上游:零部件厂商,包括GPU、CPU、存储芯片、PCB、电源模块、散热模组等;

中游:AI服务器制造厂商,将芯片组装进服务器硬件中,并增加必要的网络、存储设备,形成完整的AI服务器解决方案;

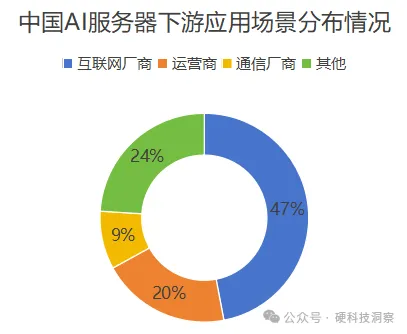

下游:各类应用市场,包括互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、医疗领域、电信运营商等。

(二)上游零部件厂商

AI服务器以GPU和HBM为核心,同时催生PCB、光模块、电源模块、散热模块、连接器等硬件升级。以英伟达H100为例,GPU+HBM价值占比超过75%,是AI服务器的核心零部件。

1.AI芯片

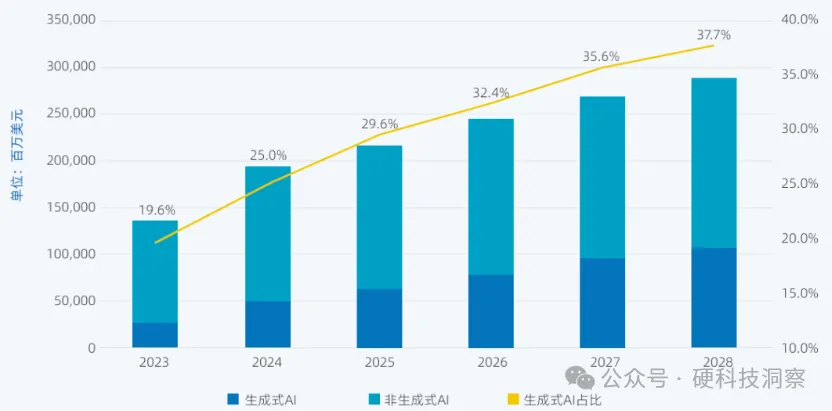

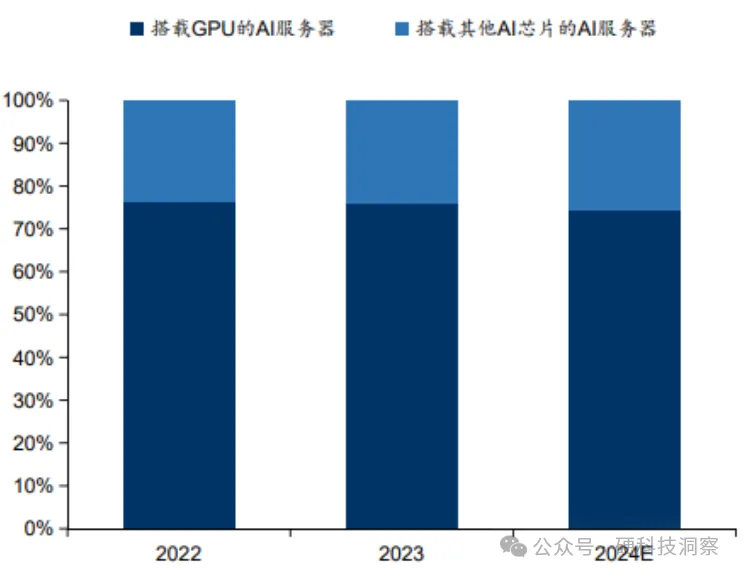

AI芯片主要包括GPU、ASIC、FPGA(量非常少)等,以GPU为主,而ASIC则属于特定场景定制的芯片。根据TrendForce数据,2024年搭载GPU的AI服务器占比71%,仍占据主导地位。而随着亚马逊、Meta、阿里、百度等积极扩大自研ASIC芯片,使得搭载ASIC的服务器比重占比不断提升至26%。

全球市场竞争格局:从全球市场来看,2022-2024年英伟达GPU市占率在85%以上,AMD市占率约为8%,Intel市占率约为3%。英伟达是GPU市场领域的全球霸主。

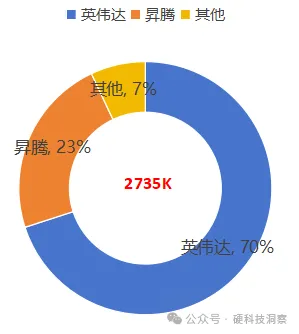

国内市场竞争格局:从国内市场来看,2024年英伟达市占率为70%;第二名为华为昇腾,市占率为23%;其他的GPU厂商市占率为7%,主要包括百度昆仑芯、天数、寒武纪、沐曦、燧原等。

2.HBM

高带宽内存(High Bandwidth Memory,HBM)是一种通过 3D 堆叠封装技术实现的高带宽、低功耗内存,主要用于解决芯片(如 GPU、AI 芯片)与传统内存之间的数据传输瓶颈问题。它将多个 DRAM 芯片垂直堆叠,通过硅通孔(TSV)和中介层(Interposer)连接,形成 “内存堆”,大幅提升数据吞吐量。

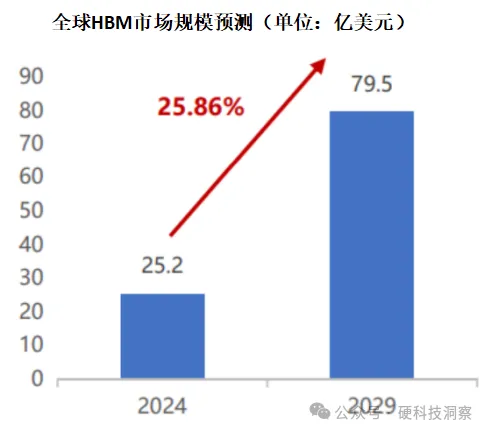

HBM广泛应用于AI服务器方案。例如,英伟达、AMD的主流方案普遍使用了HBM3技术。HBM市场潜力巨大,2024年全球HBM市场规模约为25亿美元,预计到2029年市场规模将达到80亿美元,年均复合增速26%。

3.PCB

PCB为电子产品之母,是指在绝缘基板上,有选择地加工安装孔、连接导线和装配电子元器件的焊盘,以实现电子元器件之间的电气互连的组装板。由于PCB可以实现电路中各元器件之间的电气连接,几乎任何一台电子设备都离不开它。

AI服务器中的全新结构GPU板组带来了全新硬件、计算、传输连接需求,从而推动PCB需求全方位升级,可谓量价齐升。

首先,AI服务器需要在传统CPU的基础上增加GPU板组,新增的GPU模组版带来AI服务器单机PCB板使用量显著提升。其次,AI服务器带宽显著提升,从而带来数据量的提升,这对PCB板的面积、层数、以及CCL材料的抗干扰、抗串扰、低损耗特性均提出了更高的要求,PCB整体的性能得到显著的提高。再者,高算力性能的GPU同时也对连接通道和连接效率提出更高要求,这直接推动了对高阶HDI板的需求。

根据Prismark数据显示,2024年全球PCB产值为735.65亿美元,同比增长5.8%;2029年全球PCB市场规模预计将达946.61亿美元,2024—2029年年均复合增长率预计为5.2%。其中,2024年中国大陆PCB产值为412.13亿美元,2029年PCB市场规模预计将达508.04亿美元,2024—2029年年均复合增长率预计为4.3%。

4.服务器电源

服务器内部主要使用开关电源,将输入交流电(AC)整流为直流电(DC),并变压为服务器主板供电。其产品分为服务器电源和数据中心电源两类,其中服务器电源用于管理单台服务器主机,数据中心电源用于管理整个机房。1台服务器至少配备2台电源,部分机型多达6-12台电源。

相比于传统的普通服务器,AI服务器的功率高出将近6-8倍,服务器电源的需求也将同步提升6-8倍。通用型服务器通常只需要2颗800W服务器电源,而AI服务器的电源需求为4颗1800W高功率电源,单台服务器价值量从3100元提升到12400元。

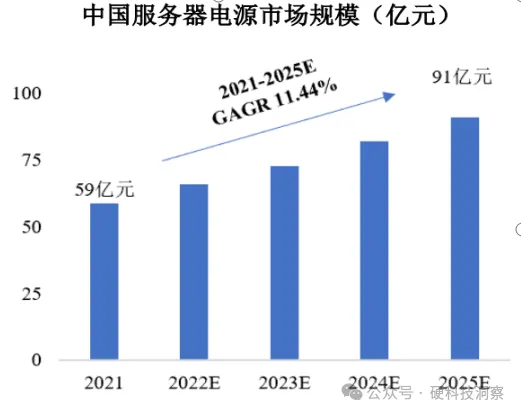

由于计算机产品在计算能力与数据处理能力方面的性能不断地提高,作为其中重要的组成部分的开关电源,其市场容量及产品规格也在一直提升、更新,且未来容量可能继续增加,整体市场规模巨大。据华经产业研究院数据,2021年中国服务器电源市场规模为59亿元,2025年有望达91亿元,2021-2025年复合增长率为11.44%。根据国金证券数据,2025年全球服务器电源市场规模将达316亿元,中国市场规模将达91亿元。

竞争格局:在服务器电源市场,台资企业占据了全球服务器电源的主要市场份额,主要由台达电子、光宝科技、艾默生等欧美系以及台资企业占据,其中台达具有较高的市占率。全球前16大电源厂商中,中国台湾地区厂商占据了7席。其中,台达电子第1,市场份额69%;光宝科技第2,市场份额15%-20%。

国内服务器电源行业龙头是中国长城旗下的长城电源,业务涵盖服务器电源、通信电源、充电桩等,是市占率最高的国内服务器电源公司,客户主要来自浪潮、烽火等企业。另外还有麦格米特、高斯宝和欧陆通等公司。

5.散热模块

服务器冷却技术包括风冷冷却、液冷冷却等技术。根据市场调研,当前AI服务器90%为风冷散热,5-10%为液冷散热,但是液冷技术是未来趋势。

当前风冷散热的极限芯片功率约为800w,而英伟达部分GPU型号已经达到1200W,传统风冷等方式或将无法满足新的算力芯片单点散热需求,液冷需求(尤其是冷板式液冷)刚性持续增强。

根据R&M数据,2024年全球数据中心热管理市场规模为165.6亿美元,到2029年预计增长至345.1亿美元,CAGR为15.8%。

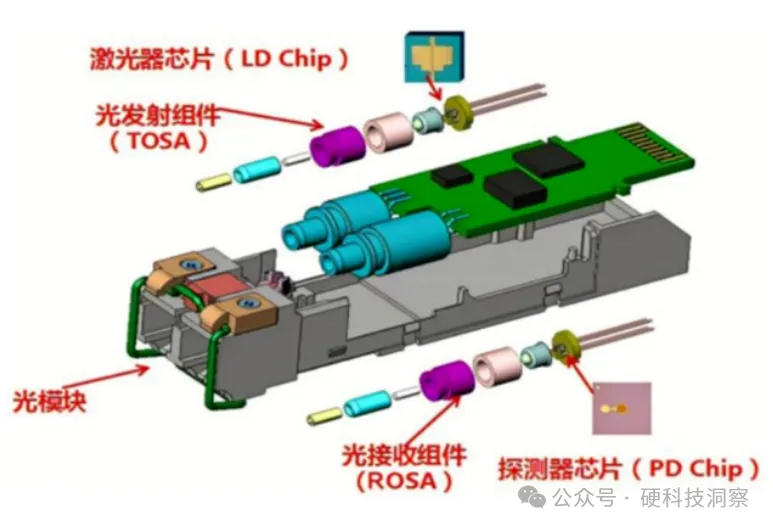

6.光模块

光模块是实现光信号传输过程中光电转换和电光转换功能的光电子器件,主要用于数据中心和高性能计算系统,提供高速、大容量的数据传输服务。

全球数据中心建设带动光模块出货量的快速增长。2024 年全球光模块市场市场规模已攀升至 144 亿美元,相较于 2023 年的 95 亿美元实现了 52% 的显著增长。预计到2028年全球光模块市场有望达到280亿美元市场规模。

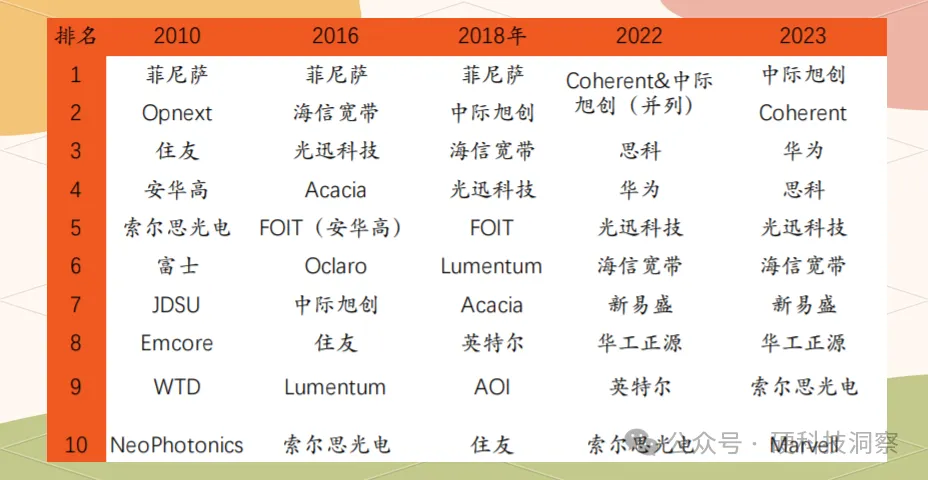

竞争格局:2023年全球前十的排名中,中国独占七席,分别是中际旭创(No.1)、华为(No.3)、光迅科技(No.5)、海信宽带、新易盛、华工正源以及索尔思光电。

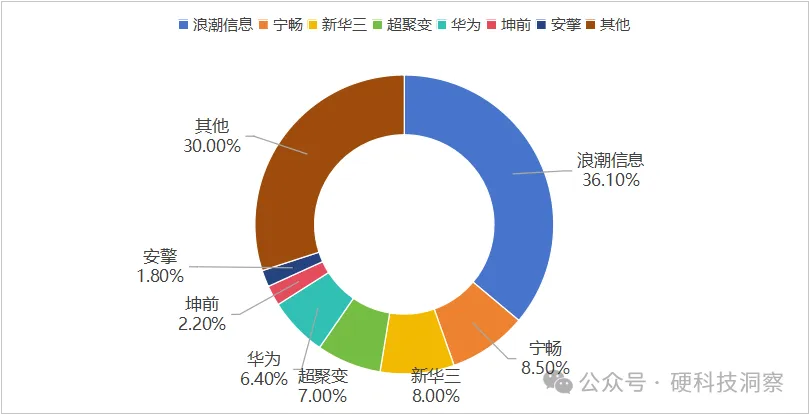

根据IDC数据,2024年国内服务器前5大厂商分别为浪潮信息、宁畅、新华三、超聚变和华为,对应市场份额分别为36.1%、8.5%、8%、7%和6.4%,CR5约为66%。其中,浪潮信息为行业龙头企业。

五、龙头企业推荐

(一)浪潮信息:国内AI服务器龙头企业

浪潮信息是全球领先的IT基础设施产品、方案和服务器提供商。2024年,公司服务器市占率全球第二、中国第一;存储装机容量全球前三、中国第一;液冷服务器出货量中国第一。

公司是阿里、腾讯、百度等大型企业最主要的AI服务器供应商,与英伟达、英特尔建立了良好的合作关系。

2024年公司服务器及部件营收1140亿元,同比增长75%,实现爆发式增长。

(二)工业富联:服务器ODM龙头企业

工业富联主要业务包括通信及移动网络设备、云计算、工业互联网三大部分。2020年起,公司开始布局云计算、AI等领域,于2023年进入英伟达供应链,帮助英伟达生产H100、H800、GB200等高性能服务器,是英伟达链核心企业。

工业富联在云计算业务采用了多元化的商业模式,既有OEM模式,又有ODM模式。OEM模式主要面向品牌客户,如戴尔、惠普等,通过提供定制化的服务器产品满足其特定需求。而ODM模式则主要面向云服务商,如微软、亚马逊、阿里、腾讯等,为其提供高效的服务器解决方案。

公司是英伟达链核心企业。例如,在GB200机柜级产品中,公司深度参与了从板卡到计算托盘、交换托盘到整机的生产制造,单机价值量和机柜出货量均有望伴随GB200芯片的量产实现大幅增长。

2024年,工业富联AI服务器营业收入较上年同期成长远超1.5倍。2025年1季度,工业富联AI服务器、通用服务器营业收入同比皆超过50%。预计2025年工业富联AI服务器收入将超过315亿美金,占服务器营收的50%以上。

(三)麦格米特:服务器电源进入英伟达供应链

麦格米特是国内电力电子领军企业,业务涵盖智能家电电控产品、电源产品、新能源及轨道交通部件、工业自动化、智能装备、精密连接六大类。2024年,公司电源产品销售收入23.53亿元,同比增长10.90%,占公司营业收入的28.80%。

公司于2024年进入英伟达供应链,在服务器电源领域成为英伟达指定的数据中心部件提供商之一,正积极参与英伟达Blackwell系列架构数据中心硬件系统的创新设计与合作建设。但是,当前尚未进入大批量交付的阶段,预计2025年下半年开始批量交付。

公司为英伟达AI服务器电源大陆唯一供应商。台达电、光宝为英伟达AI服务器电源的头部供应商并占据主要份额,本次英伟达官网披露的合作伙伴中,仅新增麦格米特一家电源厂商。公司持续在网络电源领域投入多年,此前已与国内外头部公司进行了多项项目需求和订单对接,并完成了技术平台、产品标准等的能力建设,跻身网络电源第一梯队供应商。

(四)胜宏科技:国内AI服务器用PCB领军企业

胜宏科技主要从事高密度PCB的研发、生产和销售,产品覆盖刚性电路板(多层板和HDI为核心)、柔性电路板(单双面板、多层板、刚挠结合板)全系列,广泛应用于人工智能、汽车电子(新能源)、新一代通信技术、大数据中心、工业互联、医疗仪器、计算机等领域。

公司位列全球PCB供应商第13名,中国大陆内资PCB厂商第4名。公司的AI算力卡、AIDataCenterUBB&交换机市场份额全球第一。

2025年1季度,公司实现净利润7.8-9.8亿元,同比增长220%-300%,环比持续增长;2024年公司实现营收107亿元,同比增长35%,净利润为11.5亿元,同比增长72%。

(五)沃尔核材:高速线缆领军企业

沃尔核材成立于1998年,公司位于广东省深圳市,致力于高分子核辐射改性新材料及系列电子、电力、电线新产品的研发、制造和销售。公司主营业务聚焦在电子通信和新能源电力行业,主要包括电子材料、通信线缆、电力、新能源汽车及风力发电五类业务。

公司子公司乐庭智联生产的高速通信线为无源DAC铜电缆,在短距离信号传输方面,具备低功耗、高性价比、高速率等优势,广泛应用于数据中心、服务器、交换机/工业路由器等数据信号传输,主要客户包括安费诺、豪利士、莫仕、泰科、立讯等,间接进入英伟达供应链。公司单通道224G高速通信线缆已经成功量产,率先抢占市场,进入下游头部客户供应链。

2024年公司通信线缆业务实现营收17亿元,同比增长46%,为公司增速最快的业务。

(六)中际旭创:全球光模块龙头企业

中际旭创是全球市占率领先的数通光模块龙头。公司主营业务集高端光通信收发模块的研发、设计、封装、测试和销售于一体,为云数据中心客户提供 100G、200G、400G 、 800G 和1.6T等高速光模块,为电信设备商客户提供 5G 前传、中传和回传光模块以及应用于骨干网和核心网传输光模块等高端整体解决方案。

在在Lightcounting 发布的 2023 年度光模块厂商排名中,中际旭创排名全球第一。

公司前瞻性布局800G、1.6T,于行业内率先发布800G产品。公司在2020年首次推出800G光模块产品,在2023年推出1.6T光模块产品,延续产品领先优势,有望抢占行业先机。

得益于800G/400G等高端产品出货比重的快速增加,公司营收实现快速增长。2024年,公司实现营收238.62亿元,同比增长122.64%;实现归母净利润51.71亿元,同比增长137.93%。

END

【免责申明】文章为作者独立观点。如因作品内容、版权等存在问题,请于本文刊发30日内联系液冷技术圈进行删除或洽谈版权使用事宜。电话VX:13866369365