关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成。专注于为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct

深度解读分析:2025年黄金市场核心逻辑与结构性机会

基于世界黄金协会的权威报告,以下从六大维度展开深度分析,严格遵循文档数据与逻辑框架,并嵌入唯一可用的历史数据图(图2)以增强论证。

一、黄金表现的三重驱动逻辑

1. 利率的“双刃剑”效应

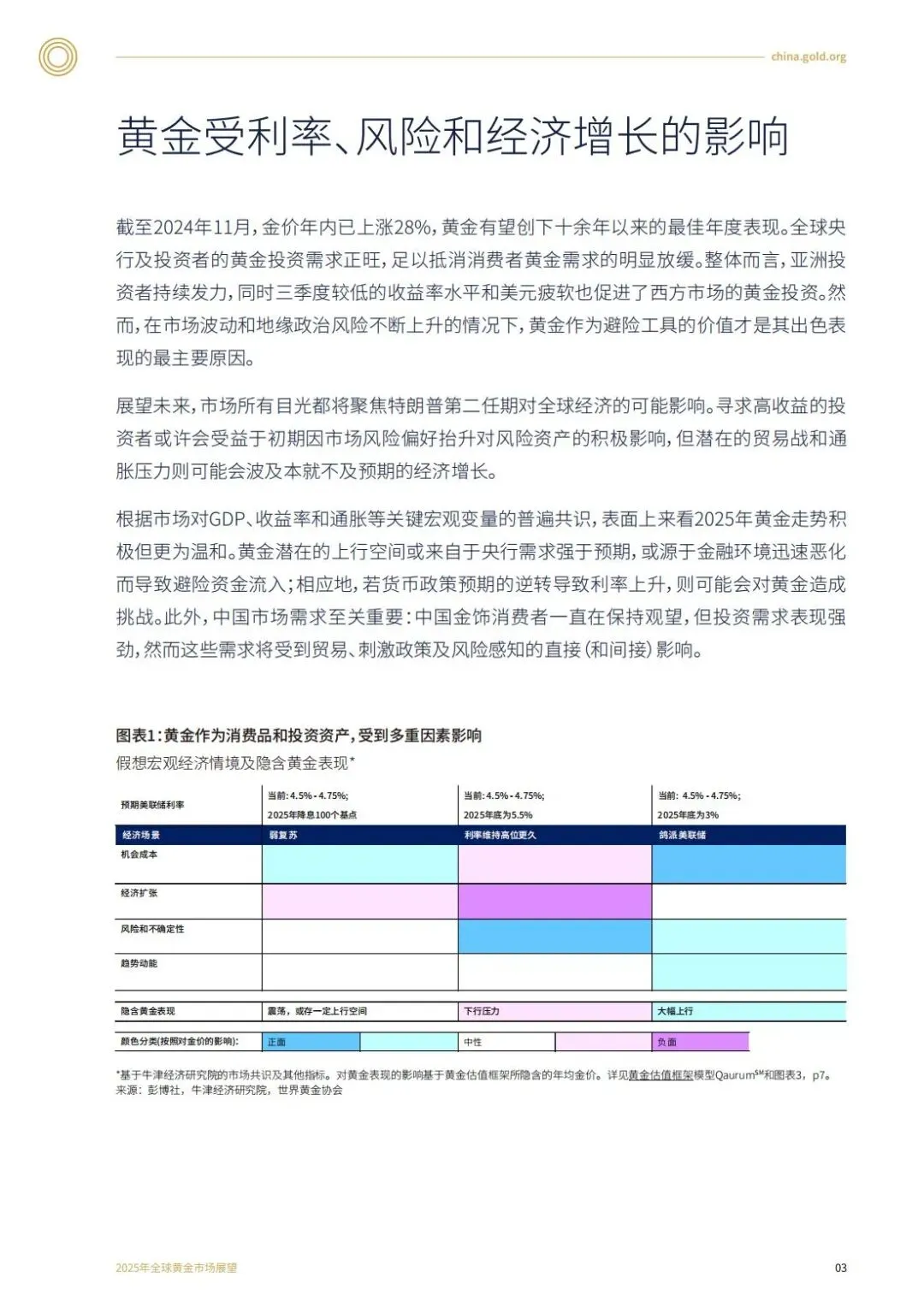

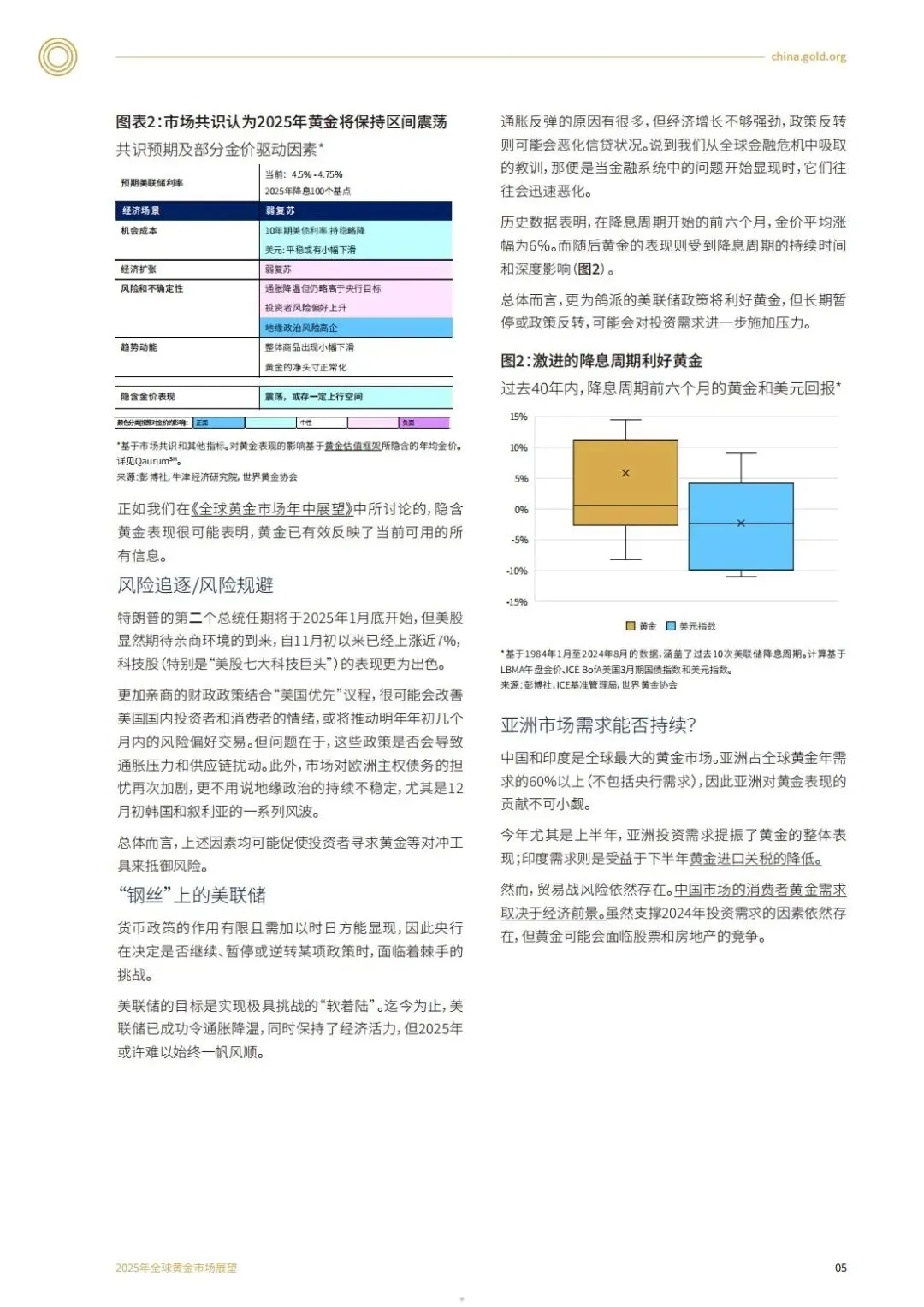

降息周期红利:历史数据显示(1984-2024年),美联储降息前6个月金价平均上涨6%(图2)。2025年若美联储按共识降息100基点,将显著降低黄金持有成本(机会成本下降)。

政策反转风险:通胀反弹可能迫使美联储转向加息,压制黄金吸引力。报告警示,货币政策滞后性可能引发“信贷状况恶化”,类似2008年金融危机传导机制。

2. 风险溢价的非线性放大

地缘政治敏感带:特朗普“美国优先”政策、中东及东亚局势(提及韩国、叙利亚)可能升级为“黑天鹅事件”。黄金在风险规避时期的对冲价值凸显,2024年28%涨幅中避险需求贡献超50%。

金融市场脆弱性:欧洲主权债务风险重燃、美股高估值回调压力(科技股涨幅透支预期),黄金将成为组合波动率压舱石。

3. 经济增长的区域分化传导

亚洲需求引擎:中印占全球消费需求60%+,但路径分化:

中国:消费需求疲软(观望情绪),投资需求受制于房地产/股票竞争;

印度:经济增速6.5%+支撑消费,金融产品创新(如黄金ETF)开辟新需求。

贸易战连锁反应:若美国加征关税,中国黄金进口成本上升间接抑制需求,印度因贸易逆差较小更具韧性。

图2实证:降息周期前黄金显著跑赢美元

数据印证货币政策对黄金的定向影响——降息启动阶段黄金相对美元指数超额收益明确

二、央行需求的“黄金安全垫”

1. 购金行为的战略本质

去美元化进程:央行连续15年净购金(2009年至今),2024年贡献金价涨幅7%-10%,反映黄金作为“无信用风险资产”在主权债务危机中的核心地位。

2025年量化支撑:若购金量维持500吨+(长期趋势线),Qaurums模型显示每增30吨约推升金价1%;若达800吨(较趋势+300吨),潜在涨幅7%-10%。

2. 需求脆弱性警示

政策驱动的不确定性:新兴市场外汇储备压力可能迫使部分央行减持,购金量若跌破500吨将形成下行压力。

三、2025年三大情景推演

场景 | 触发条件 | 黄金表现 | 概率 |

|---|---|---|---|

乐观场景 | 地缘冲突升级+央行购金超预期 | 涨幅>15%(突破区间震荡) | 25% |

中性场景 | 美联储降息100基点+亚洲需求持稳 | 震荡上行(5%-8%涨幅) | 60% |

悲观场景 | 通胀反弹加息+贸易战压制亚洲 | 区间震荡或小幅下跌 | 15% |

四、结构性机会与风险预警

✅ 机会捕捉

时间窗口:降息周期启动前6个月(历史超额收益期);

区域偏好:印度市场>中国市场(经济韧性+政策友好);

产品创新:黄金金融化工具(印度ETF)吸引增量资金。

⚠️ 风险监测

美联储政策转向信号:核心通胀>4%可能触发加息;

中国刺激政策实效:若房地产未企稳,黄金消费需求进一步萎缩;

美元意外走强:避险资金回流美元压制金价。

关于锋凌天下家族办公室

锋凌天下家族办公室是由财富管理、私人银行、保险、法律、信托与资管业务领域的专业人员构成,为中国超高净值家族提供家族信托、全球资产配置、上市与并购、法律咨询、税收筹划等一站式服务。合作:fengxingct