1800亿美元的"豪赌":从Q4财报看谷歌的"降维打击"战略

1800亿美元的"豪赌":谷歌如何用AI全栈优势重塑科技格局

——从Q4财报看谷歌的"降维打击"战略

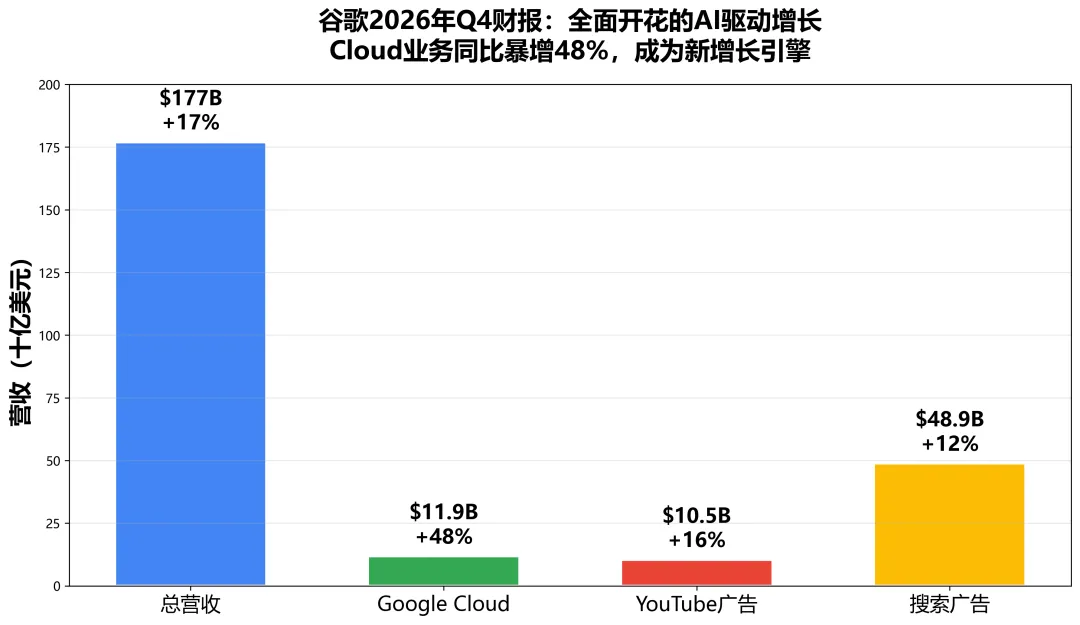

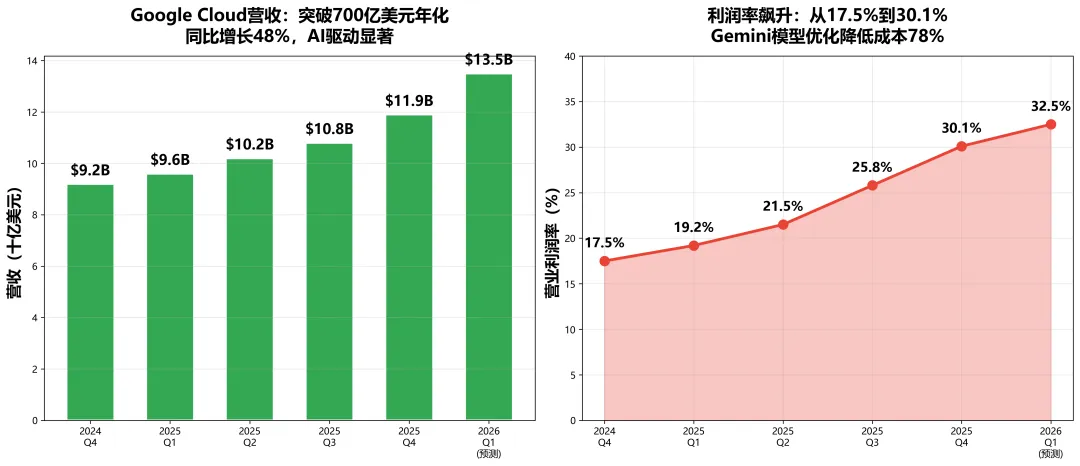

2026年2月4日,当谷歌母公司Alphabet发布2025年Q4财报时,华尔街的反应出人意料地平淡。股价仅上涨1%,远低于市场预期。但如果你仔细研读这份财报,会发现一个惊人的事实:谷歌正在以一种前所未有的方式,将AI时代的"通行证"牢牢握在手中。- Google Cloud营收119亿美元,同比暴增48%

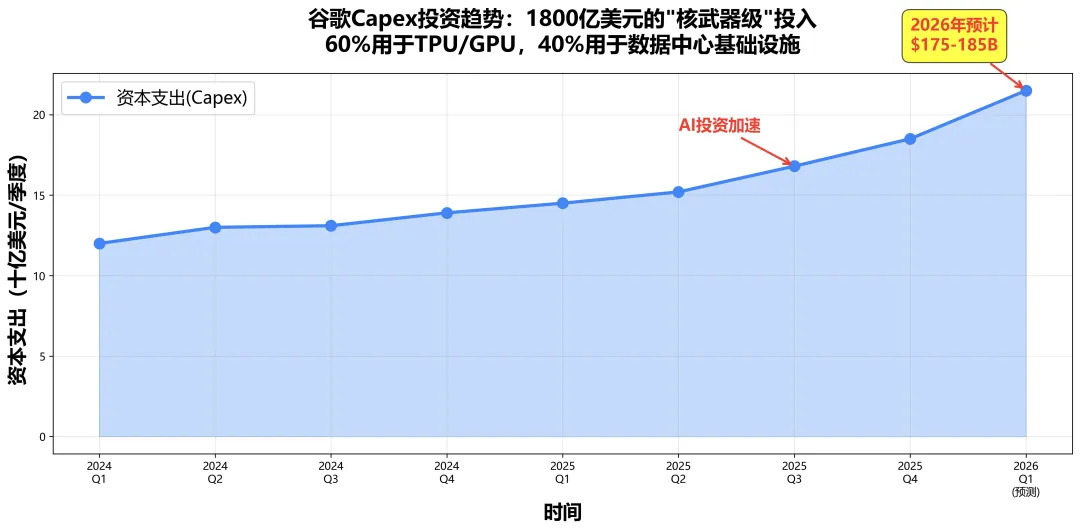

- 2026年资本支出预计1750-1850亿美元,创历史新高

这些数字背后,隐藏着一个更深层的真相:在AI时代,能杀死谷歌的只有自己。而谷歌,正在通过"核武器级"的投入和全栈优势,将这种可能性降到最低。一、一个被忽视的"认知Gap":为什么1800亿投资不是烧钱?

1.1 华尔街的短视与谷歌的长期主义

当谷歌宣布2026年资本支出将达到1750-1850亿美元时,市场的第一反应是恐慌。分析师们纷纷质疑:这是不是又一次互联网泡沫?谷歌2025年全年净利润约1200亿美元。即使2026年投入1800亿美元,其中60%(约1080亿美元)用于TPU/GPU采购,40%(约720亿美元)用于数据中心基础设施。• TPU/GPU投资:这不是消耗品,而是生产资料。每一块芯片都在为谷歌生产"AI算力",这是未来10年最稀缺的资源。• 数据中心投资:这是基础设施,折旧周期长达10-15年。分摊到每年,成本远低于表面数字。• 战略意义:在AI军备竞赛中,谁掌握算力,谁就掌握主动权。谷歌的投资,本质上是在构建"护城河"。更关键的是,谷歌CFO在电话会议中透露的一个细节:"2026年一季度开始,我们将直接把ML(机器学习)成本计入Cloud业务。"这句话直接回答了投资的去向:1800亿投下去,不是消失了,而是转化为Cloud业务48%增速的"燃料"。1.2 对比微软:谁的AI战略更可持续?

• 微软模式:高度依赖OpenAI,每次API调用都要支付高昂费用。虽然短期内可以快速推出产品,但长期成本不可控。• 谷歌模式:自研TPU芯片+Gemini模型+Cloud平台,形成完整闭环。边际成本极低,且随着规模扩大,成本优势愈发明显。谷歌通过模型优化,Gemini的推理成本已降低78%。这意味着,同样的AI服务,谷歌的成本只有竞争对手的1/5。这种成本优势,最终会转化为价格优势。当谷歌以更低的价格提供同等甚至更好的AI服务时,竞争对手将陷入"价格战"的泥潭。二、Cloud业务的"惊天逆转":从亏损到30%利润率的秘密

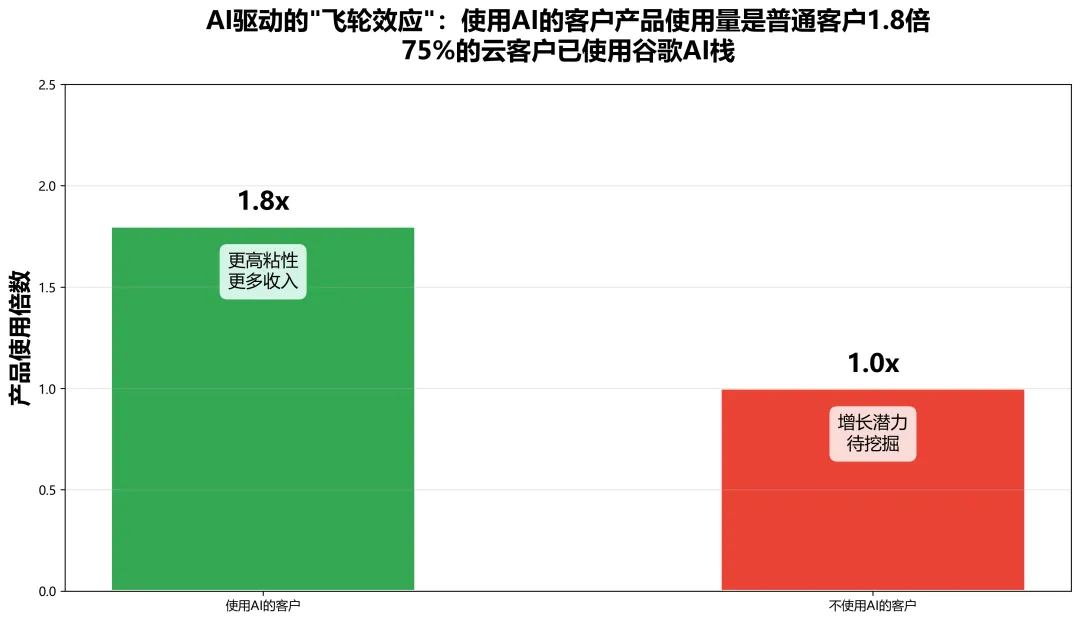

2.1 数字背后的"飞轮效应"

Google Cloud的表现,是本次财报最大的亮点。更令人震撼的是:使用AI的客户,产品使用量是不使用AI客户的1.8倍。这揭示了一个关键逻辑:AI不仅是产品功能,更是"客户粘性"的放大器。3. 更强AI能力 → 吸引更多客户,提高使用频率4. 更高使用频率 → 带来更多收入,支撑更大投入这是一个正向循环。而谷歌,已经率先启动了这个飞轮。2.2 利润率飙升的"降本密码"

Cloud业务利润率从17.5%提升到30.1%,这个跨越式增长是如何实现的?• 谷歌拥有全球最大规模的TPU集群,专为AI训练和推理优化• 相比英伟达GPU,TPU在特定任务上性能提升3-5倍,能耗降低50%• 自研芯片意味着无需支付"英伟达税",成本优势巨大• 多模态能力整合,一个模型替代多个专用模型,降低维护成本• 与搜索、YouTube等业务共享基础设施,分摊成本这种"垂直整合"的优势,是微软、亚马逊难以复制的。三、AI全栈优势:谷歌的"毛细血管式"渗透

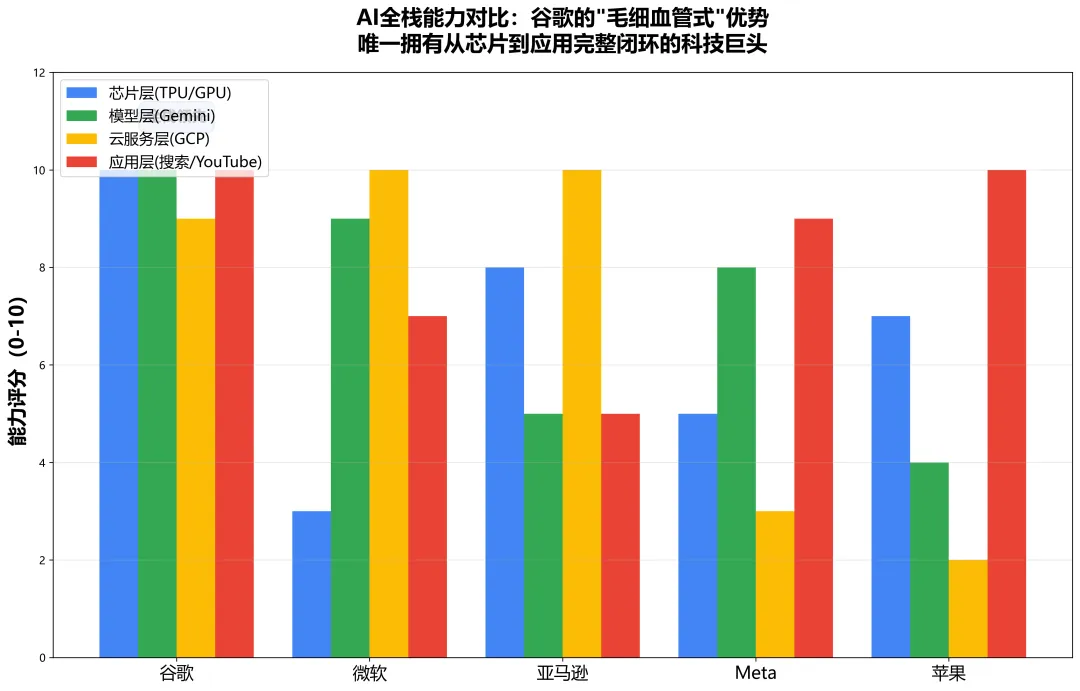

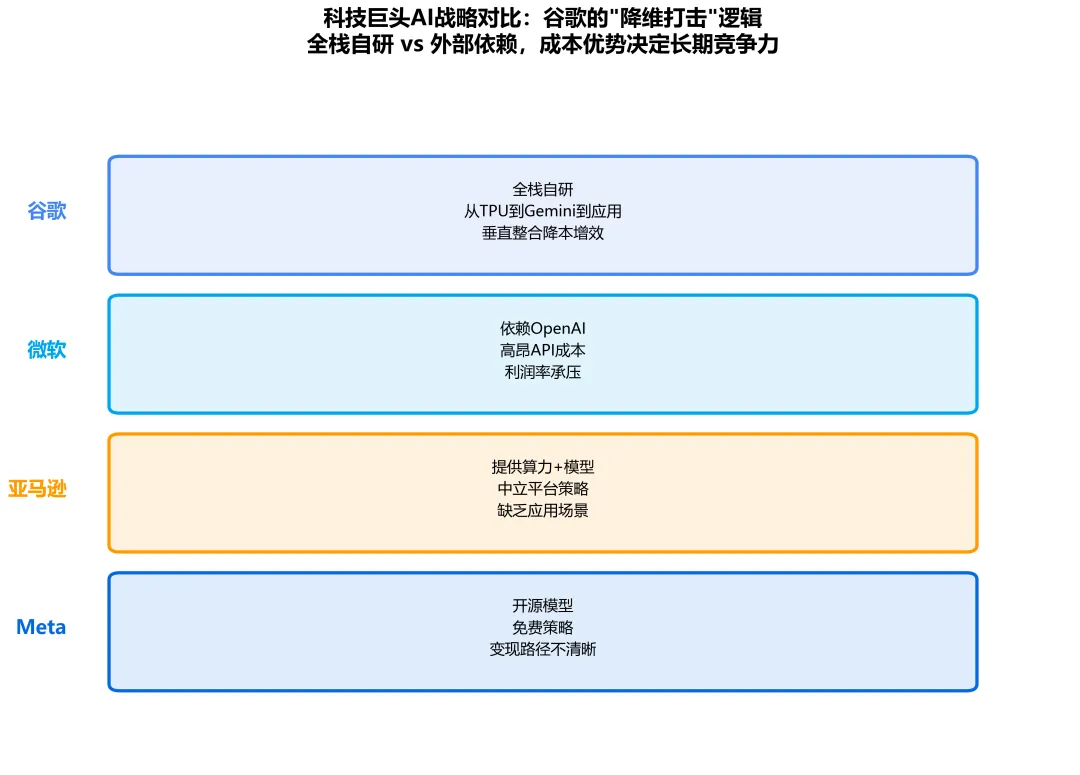

3.1 从芯片到应用的完整闭环

在AI时代,谷歌最大的优势不是某一项技术,而是从底层芯片到顶层应用的完整闭环。• 自2016年推出第一代TPU以来,谷歌已迭代至第五代• TPU专为Transformer架构优化,训练效率远超通用GPU• 掌握芯片设计能力,意味着在算力军备竞赛中不受制于人• Gemini是谷歌的"王牌",多模态能力全球领先• 原生支持文本、图像、视频、音频,无需多模型拼接• 持续迭代,Gemini 3.0即将发布,性能再次跃升• 提供模型即服务(MaaS),95%头部SaaS公司已接入• 与AWS、Azure形成三足鼎立,市场份额稳步提升• AI Overviews(AI摘要)已覆盖搜索结果,用户体验显著提升• YouTube推荐算法持续优化,用户停留时间增加• 地图、Gmail、Photos等产品深度集成AI,形成"无处不在"的AI体验这种"毛细血管式"的渗透,让谷歌的AI能力无缝融入用户日常生活。3.2 对比竞争对手:谁更具长期竞争力?

综合来看,谷歌的全栈策略最具长期竞争力。虽然短期投入巨大,但一旦飞轮转起来,护城河将难以逾越。四、搜索业务的"AI焦虑"?数据告诉你真相

4.1 AI Overviews:威胁还是机遇?

过去一年,市场最大的担忧是:ChatGPT会不会杀死谷歌搜索?搜索广告营收489亿美元,同比增长12%。 虽然增速不如Cloud,但依然稳健。更重要的是,谷歌推出的AI Overviews(AI摘要)功能,不仅没有"蚕食"搜索流量,反而提升了用户满意度和点击率。1. 用户搜索问题 → AI生成摘要,直接回答核心问题3. 广告位置优化 → 更精准匹配用户意图,点击率提升数据显示,使用AI Overviews的搜索,用户停留时间更长,点击率更高,广告转化率也更好。这揭示了一个反直觉的真相:AI不是搜索的替代品,而是增强剂。4.2 YouTube:AI驱动的内容推荐革命

YouTube的表现同样亮眼:Q4广告营收105亿美元,同比增长16%。• 多模态理解:不仅分析标题、标签,还理解视频内容、音频、字幕• 个性化推荐:基于用户历史行为,精准推送感兴趣内容结果是:用户平均观看时长增加,创作者收入提升,广告主ROI提高——三方共赢。五、估值拆解:$3300亿 = 一台印钞机 + 一台烧钱机?

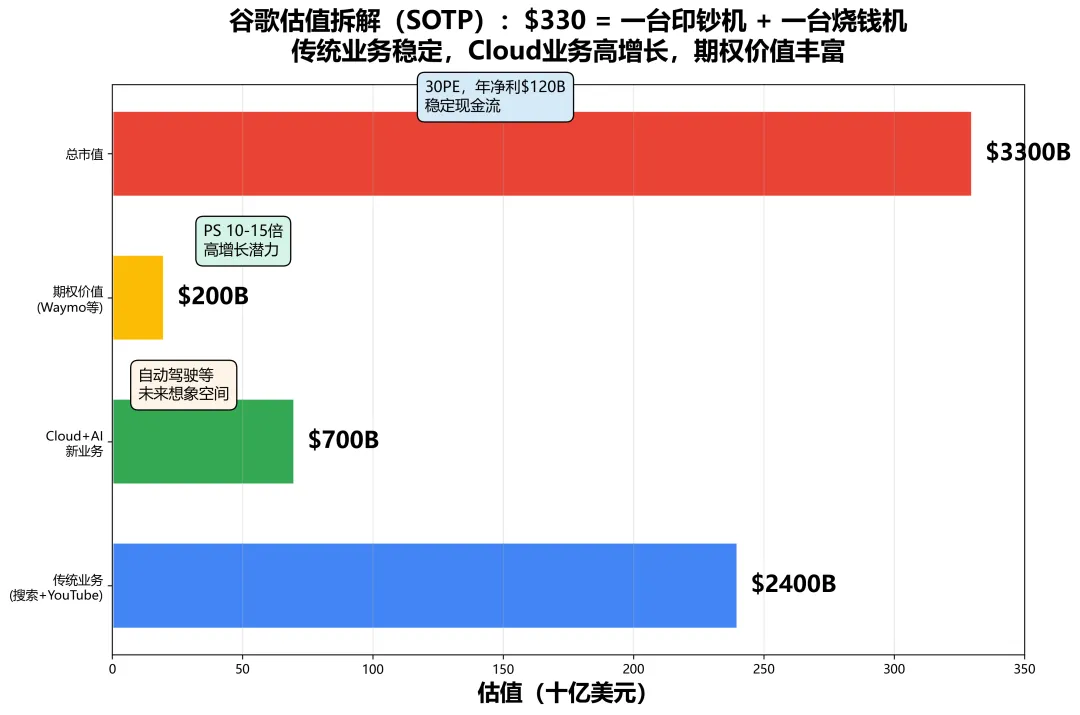

5.1 SOTP估值法:拆开看更清晰

让我们用SOTP(Sum of the Parts,分部估值法)拆解谷歌的价值:• 特点:现金流稳定,增长平稳,AI不会"吃掉"这部分收入• 给予PS 10-15倍,估值7000-10500亿美元第三部分:期权价值(Waymo/DeepMind等)合计估值:3600 + 7000 + 200 = 10800亿美元当前市值3300亿美元,意味着市场只给了传统业务的估值,Cloud+AI业务几乎"白送"。5.2 投资者的"认知套利"机会

这种估值错配,为长期投资者提供了"认知套利"的机会。1. 短期主义:华尔街过度关注季度业绩,忽视长期战略价值2. Capex恐慌:1800亿投资被视为"烧钱",而非"投资"3. 竞争焦虑:担心微软、OpenAI等竞争对手抢占市场• 谷歌的全栈优势将逐步显现,成本优势转化为价格优势• 倒贴300亿,白送一台"未来机器"(Cloud+AI)六、风险与挑战:谷歌并非"无敌"

6.1 监管风险:反垄断的"达摩克利斯之剑"

• 各国对AI监管趋严,数据隐私、算法透明度成为焦点但从历史经验看,科技巨头的反垄断案往往旷日持久,短期影响有限。6.2 竞争压力:OpenAI、微软的"围剿"

• Office、Windows等产品深度集成AI,用户粘性强6.3 技术风险:AI"泡沫"会破裂吗?

市场还有一个隐忧:AI会不会是下一个"互联网泡沫"?• AI投入直接转化为业务增长(Cloud增速48%)七、结语:能杀死谷歌的,只有自己

• 技术层面:从TPU到Gemini,全栈自研,成本可控• 业务层面:搜索、YouTube、Cloud三驾马车,互相支撑但从Q4财报来看,谷歌正在以一种"狠人"的姿态,全力押注AI。1800亿美元的投入,不是"豪赌",而是"必赢"的决心。在这场AI时代的"军备竞赛"中,谷歌已经率先冲到了前面。而那些质疑、恐慌、观望的人,终将在历史的后视镜中,看到谷歌绝尘而去的背影。全文完,感谢您的耐心阅读,请顺手点个"在看"吧~

— THE END —

研报在投资和研究中,作用巨大,一篇优质量的研报往往是由能力出众的机构分析师凝练专业知识和行业见解汇聚而成,因此蕴含着巨大的信息量。

为了满足更多,更专业朋友的需求,我们对现有的芝士茶馆做了全面升级,每天不仅仅是更新行业报告,还会精选各种数据,包含不限于以下内容:

1、每天在盘中或者盘后一些重要事件和公告,机构的解读5、机构的电话会议内容,有的是语音有的整理成文字稿我们的目标就是:让投资者掌握的信息速度和广度超过99%的人

天下武功,唯快不破!如果您想要快过99%的人,那么快加入我们吧,芝士茶馆加入三天之内都可以免费退出,我们有这个自信你一旦加入就会一直用下去。

识别下面图片二维码即可进入!