《中国糖果》了解到,亿滋国际于2月3日披露了第四季度以及2025全年的业绩。

“We delivered solid top-line results, generated strong cash flow, and returned significant cash toshareholders in a dynamic and challenging 2025 environment. While unprecedented cocoa costheadwinds impacted our profitability, our teams remained focused on what they can control to bestposition us for sustainable, profitable growth.” said Dirk Van de Put, Chair and Chief Executive Officer.

董事长兼首席执行官冯朴德(Dirk Van de Put) 表示:“在动态且充满挑战的2025年,我们取得了坚实的收入增长,产生了强劲的现金流,并在2025年向股东返还了大量现金。尽管前所未有的可可成本逆风影响了我们的盈利能力,但我们的团队仍专注于控制他们可以控制的因素,以最好地定位我们实现可持续、盈利增长。”

让我们共同关注这位“行业老大”的最新成绩,并预测它能否蝉联行业第一的宝座。

—01—

2025四季度

财报披露

“定价提升与成本管控双轮驱动,核心业务韧性凸显”是亿滋国际2025年第四季度财报的核心关键词。

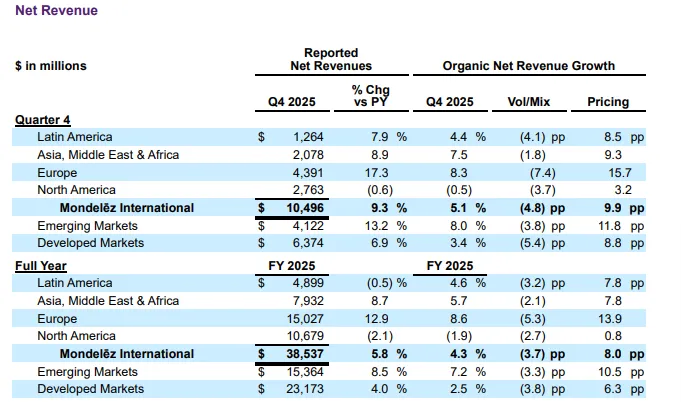

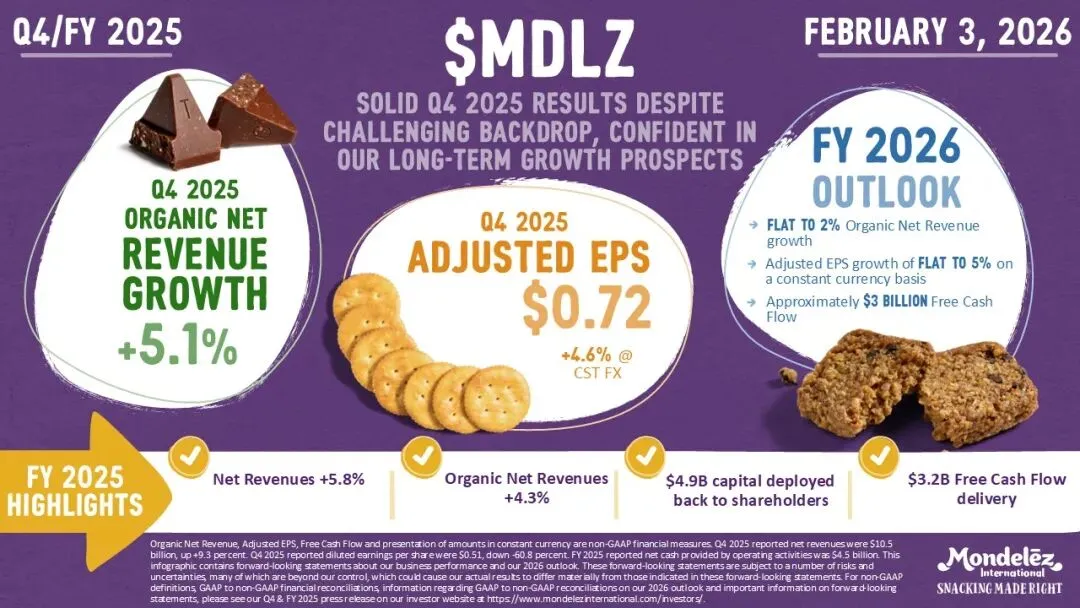

亿滋国际2025年第四季度财报显示,整体净营收达104.96亿美元,约人民币760.96 亿元,同比增长9.3%。有机净营收增长5.1%,增长动力主要来自净定价提升贡献的9.9个百分点,部分被销量/产品组合下降4.8个百分点所抵消。

第一季度时亿滋方便强调:“我们受到前所未有的可可成本通货膨胀导致净利润大幅下滑”;第二季度基于可可成本上涨进行了重新定价,于是:“由强劲的定价和剧本执行驱动的一线增长”;到了第三季度,“销售额增长背后主要由定价策略驱动,贡献8.0个百分点的增长,但被销量/产品组合下降4.6%所部分抵消。”

可见,亿滋国际“以价补量”的策略在四季度已初见成效。

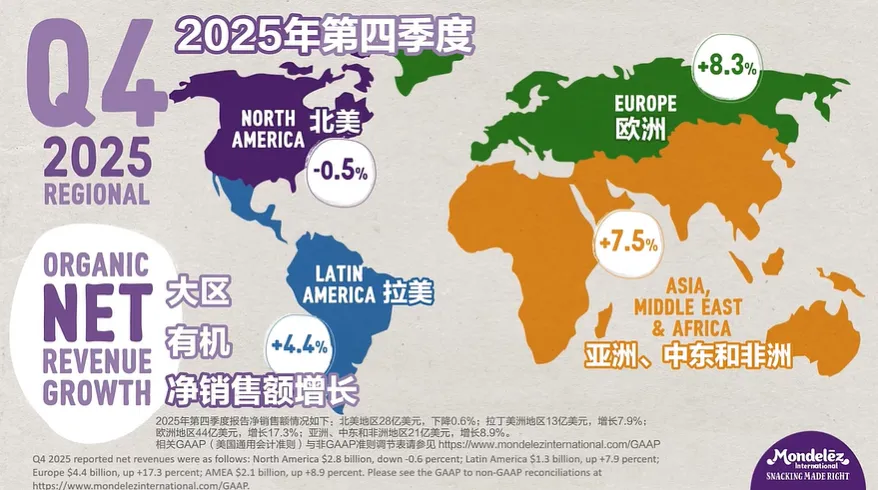

《中国糖果》翻阅财报还了解到,分区域来看,新兴市场表现亮眼,有机净营收增长8.0%,其中欧洲地区以8.3%的有机增长领跑;包括中国市场在内的亚洲、中东和非洲地区增长7.5%,拉丁美洲增长4.4%;发达市场有机净营收增长3.4%,北美地区虽略有波动,但整体保持稳定。

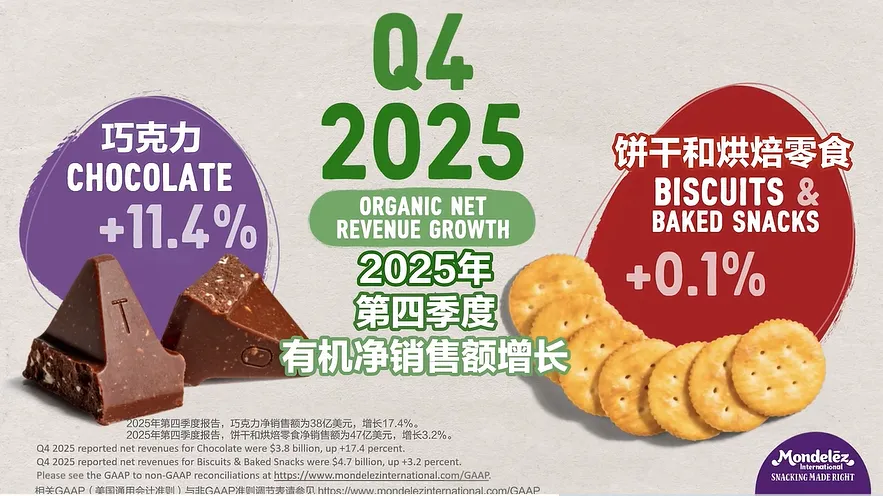

分品类来看,巧克力业务表现尤为突出,净销售额达38亿美元,同比增长17.4%,有机净销售额增长11.4%;饼干和烘焙零食净销售额为47亿美元,同比增长3.2%,有机净销售额增长0.1%。

与前三季度相比,本季度的最大亮点在于盈利端的显著改善。

调整后营业利润大幅增长30.1%(按固定汇率计算增长 22.1%),达到12.46亿美元;调整后每股收益增长10.8%至0.72美元。

这表明,公司积极的定价行动在四季度开始有效对冲成本压力,并转化为实际的利润增长。同时,公司通过严格控制广告促销费用、提升生产效率和降低间接费用,盈利质量显著改善。

—02—

2025全年财报总结

“顶住成本压力实现营收目标,以强劲现金流回馈股东”是亿滋国际2025年全年财报的核心总结。

董事长兼首席执行官冯朴德(Dirk Van de Put) 强调:“2025年,我们在前所未有的可可成本压力下,凭借全球化布局、标志性品牌矩阵和高效供应链,实现了稳健的营收增长和强劲的现金流生成,并向股东返还了可观资本,彰显了业务的内在韧性。”

全年来看,公司整体净营收达385.37亿美元,约合人民币2797.78亿元,同比增长5.8%,有机净营收增长4.3%。

其中,与季度趋势一致,全年增长100%由定价驱动,而销量/组合则拖累了3.7个百分点,再次凸显出“以价补量”是贯穿全年的核心策略。

分区域看,新兴市场全年有机净营收增长7.2%,拉美、亚太中东非洲地区均表现强劲,成为拉动增长的核心引擎;发达市场有机净营收增长2.5%,展现出成熟市场的稳定性。此外,收购Evirth带来的增量收入和汇率有利影响,进一步支撑了整体营收增长。

具体来看中国市场。

亿滋中国今年以来动作频频,此前《中国糖果》针对2025年亿滋中国在华业务进行过具体报道,如今,让我们再来简单总结一遍。

年内启用全球苏州研发中心新大楼,升级烘焙研发能力,新增口香糖和糖果品类应用实验室,打造本土创新双引擎;产品端持续创新,奥利奥推春季限定系列并绑定高铁、零食连锁做场景营销,炫迈与东鹏特饮跨界联名打造爆款。同时切入烘焙赛道,在盒马推出奥利奥瑞士卷,上市即登顶品类榜首,加速全品类零食版图构建;渠道与合作层面,不仅匹配多元渠道需求,更在进博会与来伊份签署战略合作······

(线下实拍)

2025年亿滋国际加码在华业务布局,以研发升级为核心,联动产品创新、品类拓展、渠道深化与本土合作等方面进行一系列调整,全面驱动在华增长。

(线下实拍)

尽管营收实现增长,但利润端承受了巨大压力。

全年毛利润109.35亿美元,同比下降23.3%,营业利润暴跌44.1%,稀释后每股收益下降44.7%至1.89美元。即使剔除衍生工具市值波动等一次性因素,调整后的业绩同样下滑:调整后每股收益为2.92美元,按固定汇率计算下降14.6%。这意味着公司陷入了“增收不增利”的境地,高昂的可可成本几乎吞噬了所有的定价增长。

值得肯定的是,公司在严峻形势下依然保持了强劲的现金流生成能力和股东回报承诺。

—03—

2026

全年展望

“As 2026 commences, we are executing clear plans to create multi-year shareholder value throughimproved volumes, brand investments, structural cost savings and disciplined capital allocation coupledwith stabilizing cocoa costs. We remain convinced that our scale across markets—along with our stableof iconic brands, extensive route-to-market capabilities and supply chain strength—give us fundamentaladvantages in the years to come.”said Dirk Van de Put, Chair and Chief Executive Officer.

公司董事长兼首席执行官冯朴德(Dirk Van de Put)还说道,“随着2026年的开始,我们正在执行明确的计划,通过提高销量、品牌投资、结构性成本节约和纪律严明的资本分配,以及可可成本的稳定,创造多年的股东价值。我们仍然相信,我们在市场中的规模——以及我们的标志性品牌、广泛的营销渠道能力和供应链实力——使我们在未来几年拥有根本优势。”

对于2026年,亿滋国际也对全年业绩进行了预测:预计有机净收入增长率在持平至2%之间,按固定汇率计算的调整后每股收益增长率在持平至5%之间。其还预计2026年自由现金流约为30亿美元。目前估计,汇率折算将使2026年净收入增长增加约2.0%,并使调整后每股收益增加0.06美元。

这一相对保守的指引暗示,管理层认为最严峻的成本冲击时期可能正在过去,但市场环境和消费者需求依然充满不确定性。

那么,交出这样一份年报的亿滋国际,能否继续拿下“行业第一”?

欢迎大家在下方评论区留言探讨~

(部分图片来源于网络,侵删)

第25届全球高端食品展览会上海收官:超万款年度新品登场,解锁行业新可能!