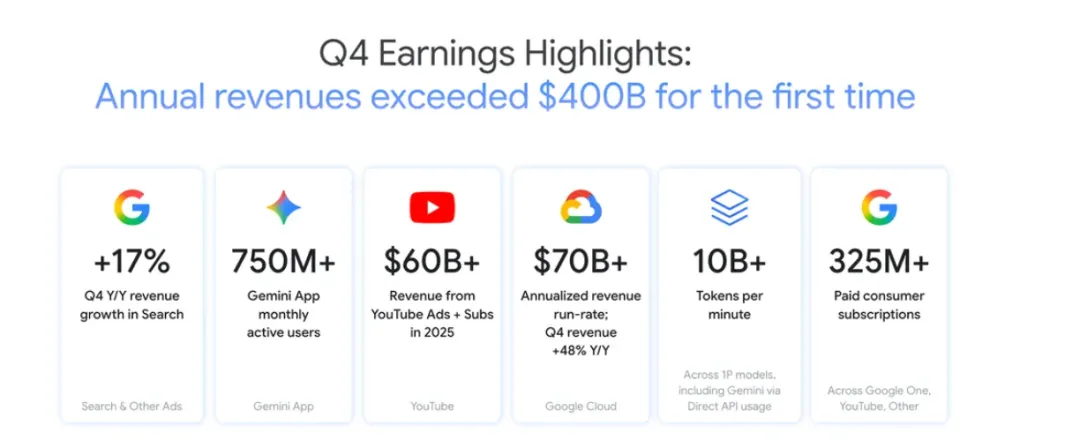

近期,Alphabet(谷歌母公司)发布2025年第四季度及全年财报,三大核心数据直接引爆市场:全年营收突破4000亿美元,净利润同比增长32%,营收与利润双双超出市场预期;同时官宣,2026年资本支出预计达1750-1850亿美元,核心投向AI基础设施;更亮眼的是,谷歌云业务第四季度收入同比增长48%,全年营收突破700亿美元,成为核心增长引擎。

大众的目光大多聚焦在“谷歌盈利超预期”的表层,却忽略了背后的核心信号:这1850亿AI基建投资,不是单一企业的扩张,而是牵动全球科技产业链的“红利放水”;谷歌云的爆发,也绝非孤立增长,而是AI与云计算深度融合的必然结果。

不同于跟风炒作的概念狂欢,Alphabet的布局兼具规模与确定性——哪些企业能真正接住这波红利?是蹭热点的边缘玩家,还是绑定核心的产业链龙头?

读懂财报三重惊喜

拆解核心投资信号

要理清受益逻辑,首先要跳出“数据好看”的浅层认知,读懂Alphabet财报背后的三大核心信号——这不仅是企业自身的增长底气,更是产业链红利的源头。

第一,盈利质量持续提升,现金流支撑AI重仓布局。全年营收突破4000亿美元、净利润增长32%,并非依赖传统广告业务的回暖,而是多元化业务的协同发力:除了谷歌云的爆发,搜索业务依托AI赋能实现效率提升,YouTube广告收入稳步增长,形成“广告+云+AI”的三重增长曲线。充足的现金流,为2026年千亿级AI基建投资筑牢基础,也意味着相关产业链的订单确定性大幅提升。

第二,AI基建成为核心战略,投资规模创历史新高。1750-1850亿美元的资本支出,远超市场预期,且明确聚焦AI基础设施——结合谷歌全球布局来看,这笔资金将主要用于全球数据中心扩建(如印度、美国南卡、英国等地的大型数据中心)、AI芯片(TPU)产能扩充、算力集群搭建,以及AI基础设施的配套升级,直接带动上游硬件、中游制造、下游服务的需求爆发。

第三,谷歌云跻身第一梯队,生态协同释放红利。48%的同比增速、700亿的年营收,意味着谷歌云已站稳全球云计算第一梯队,成为比肩AWS、微软Azure的核心玩家。更关键的是,谷歌云与Gemini大模型、企业级AI工具深度绑定,此次增长背后,是企业客户对AI+云服务需求的激增,也将带动云生态合作伙伴的订单同步增长。

这里要打破一个大众认知误区:Alphabet的千亿投资,不是“盲目扩张”,而是精准卡位AI算力缺口。当前全球生成式AI爆发,算力需求呈指数级增长,谷歌自研TPU芯片出货量预计2026年达370万颗,叠加全球数据中心的密集布局,其对上下游产业链的拉动,将远超以往任何一次技术迭代。

全产业链共振

8大受益赛道精准拆解

Alphabet的千亿AI基建投资+谷歌云爆发,本质是一场“全产业链红利盛宴”,但并非所有相关企业都能分一杯羹——红利集中在“核心配套”“深度绑定”“生态协同”三类企业,而非单纯蹭概念的边缘玩家。

结合公开合作案例、行业数据及谷歌全球布局,我们梳理出8大核心受益赛道,按“直接受益”“间接受益”分层拆解,制成完整关联表格,客观呈现红利逻辑(仅分析产业关联度,不构成任何投资参考):

受益赛道 | 核心企业类型 | 受益逻辑 | 关联支撑/合作案例 |

AI芯片及代工企业 | 台积电、英伟达、英特尔 | 承接谷歌TPU芯片代工、GPU采购需求,支撑AI算力搭建,是核心受益环节。 | 台积电为谷歌TPU提供CoWoS封装,2026年TPU出货预期370万颗。 |

数据中心液冷设备企业 | 英维克、高澜股份、工业富联 | AI芯片功耗激增,液冷成为刚需,适配谷歌全球数据中心扩建需求。 | 英维克是谷歌液冷核心合作商,PUE可降至1.08。 |

数据中心设备及代工企业 | 戴尔、工业富联、广达电脑 | 提供服务器、机柜等核心设备,承接谷歌数据中心扩建的批量订单。 | 工业富联为谷歌提供液冷机柜,适配TPU集群部署。 |

谷歌云生态合作伙伴 | Salesforce、埃森哲、Wayfair | 与谷歌云深度绑定,承接企业客户迁移、AI+云解决方案落地需求。 | Salesforce与谷歌达成25亿美元云计算大单,联手抢夺企业客户。 |

网络设备企业 | 思科、Arista Networks、博科 | 提供交换机、路由器等设备,支撑数据中心网络搭建与算力传输。 | 思科为谷歌全球数据中心提供核心网络设备,保障算力高效传输。 |

AI软件及算法服务商 | C3.ai、UiPath、Databricks | 提供AI训练数据、算法适配、自动化工具,支撑谷歌AI生态落地。 | 适配谷歌Gemini模型,为企业客户提供AI+业务自动化解决方案。 |

光纤及通信配套企业 | 康宁、亨通光电、长飞光纤 | 提供高速光纤、光模块,支撑数据中心间的高速通信与算力调度。 | 配套谷歌印度、比利时等海外数据中心,搭建高速光纤网络。 |

数据中心建设及运维企业 | 仲量联行、宝信软件、太极股份 | 承接谷歌全球数据中心建设、运维服务,受益于基建扩张浪潮。 | 参与谷歌印度、英国数据中心园区建设,提供全流程运维支撑。 |

需理性看待的是,行业分化将持续加剧,红利落地存在三大门槛,并非所有相关企业都能承接:

一是技术绑定门槛。谷歌对核心供应商的技术要求极高,如液冷设备需满足PUE≤1.1、芯片代工需适配先进制程,仅头部企业能达到标准,中小厂商难以突破;二是订单确定性门槛,深度绑定谷歌产业链、长期合作的企业(如台积电、英维克),将优先承接订单,临时跟风布局的企业难获实质收益;三是产能适配门槛,AI芯片、服务器等产品的产能扩张需要时间,能快速匹配谷歌基建节奏的企业,才能抢占先发优势。

更关键的是,谷歌云的爆发的红利的传导的滞后性更低——随着Salesforce等合作伙伴推动企业客户迁移至谷歌云,云生态相关企业的订单将快速落地,成为短期最确定的受益环节。

不止是企业红利

更是全球AI产业的格局重构

跳出单一企业的红利视角,Alphabet的千亿布局与财报亮眼表现,深层价值远超短期订单增长,更是全球AI产业从“概念炒作”向“算力落地”转型的标志,将重构全球科技产业格局。

第一,推动AI算力进入“规模化爆发期”。当前全球AI算力缺口巨大,谷歌的TPU产能扩张与数据中心布局,将大幅提升全球AI算力供给,带动AI模型训练、企业级AI应用的规模化落地,倒逼全行业向“算力驱动”转型——这不仅利好谷歌自身,更能带动整个AI产业链的技术迭代,让AI真正落地到各行各业。

第二,重构云计算竞争格局,倒逼行业升级。谷歌云的快速崛起,打破了AWS、微软Azure双雄争霸的格局,形成“三足鼎立”的态势。而谷歌云与Gemini模型的深度融合,将推动云计算从“基础存储”向“AI赋能”转型,倒逼其他云厂商加大AI投入,进而带动整个云生态的升级。

第三,强化全球科技产业链的协同联动。谷歌的全球数据中心布局(印度、美国、欧洲),将带动不同地区的产业链协同发展,中国、美国、欧洲的核心供应商将形成“分工协作”的格局——国内的光纤、液冷设备企业,可通过配套谷歌海外数据中心,实现全球化布局,提升国际竞争力。

对普通人而言,这不是遥远的科技新闻,而是实实在在的产业变革信号:未来,AI应用将更普及、企业数字化转型速度将加快,而读懂AI基建与云计算的红利逻辑,也是把握下一轮科技浪潮的关键;对从业者而言,Alphabet的布局划定了AI产业的核心赛道,聚焦算力、云生态的核心环节,将成为长期的职业与创业机遇。

这里要传递一个核心认知:AI时代的核心竞争力,本质是算力竞争力。Alphabet狂砸千亿布局AI基建,本质是抢占全球算力制高点,而跟随其布局的产业链龙头企业,也将同步享受全球AI产业增长的长期红利,而非短期概念炒作的泡沫。

理性跟风,把握算力时代的确定性红利

Alphabet的财报狂欢,让AI基建与云计算再次成为市场焦点,但我们必须分清“真红利”与“伪概念”——那些能提供核心技术、承接确定性订单、深度绑定产业链的企业,才能在浪潮中站稳脚跟;而单纯蹭热点、无实质布局的企业,终将被行业洗牌淘汰。

1850亿的资本支出,不是一场短期的豪赌,而是谷歌对AI时代的长期布局;谷歌云的48%增速,也不是偶然的爆发,而是AI与云计算深度融合的必然结果。这场红利盛宴,考验的不是“跟风速度”,而是“眼光与耐心”——唯有聚焦核心赛道、深耕核心技术,才能接住算力时代的确定性红利。

对资本市场而言,短期的概念炒作终将回归理性,产业基本面与订单确定性,才是企业长期增长的核心支撑;对产业而言,谷歌的布局将推动AI与云计算的深度融合,催生全新的商业模式与产业生态,开启科技产业的全新增长周期。

你觉得谷歌的千亿AI基建投资,会最先带动哪个赛道兑现红利?国内企业能抓住哪些机遇?欢迎在评论区留言讨论~

-END-