谷歌最新Q4财报已于美东2月4日发布,让我们先简单回顾下财务事实,接着梳理下目前主流观点,最后我做一个简单的预测。

本人没有持有相关权益或金融衍生品,且不涉及任何投资建议。

✨谷歌Q4几个重要财务指标,逐条备注和略微调侃:

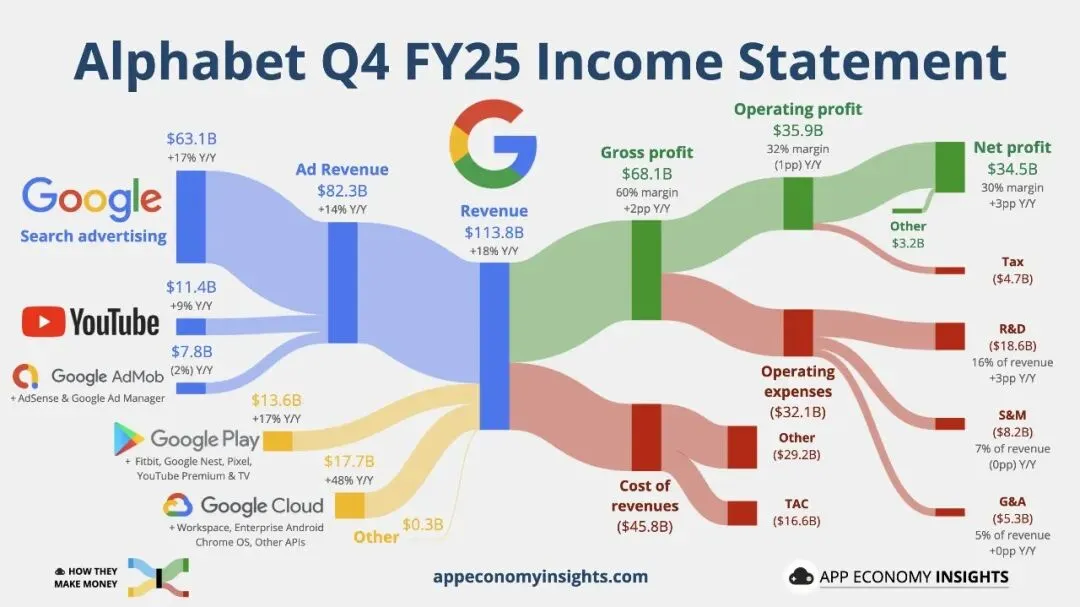

Q4营收 $113.8B(+18% YoY),超预期~$111B

不用多说了,$113.8B 绝对是印钞机级表现?

Q4 EPS $2.82(+31% YoY),超预期~$2.64

Sundar Pichai 在earnings call中强调这是AI投资开始大规模变现的证据

全年营收 $402.8–403B(首次突破 $400B,+15%)

营收从5年前的$182.5B翻倍多至$402.8B,公司正式跨入“4000+亿俱乐部”?。排在谷歌前面的科技类公司只有亚马逊(~638B-691B)

Google Cloud:$17.7B(+48%),年化跑率破$70B,operating margin首次破30%

市场普遍认为margin扩张到30%+标志“盈利拐点”,远超预期缓解了“AI烧钱无回报”的担忧。。?

注:“年化跑率”简单来说就是把最近一个季度(这里是Q4 2025)的营收,假设以当前速度持续一整年,会达到的年度总营收水平。

Search & other:+17%

直接给市场一记狠狠的“耳光”。谁说“传统搜索引擎已死”!???另外,那些宣称“AI cannibalization”(AI 自我蚕食:意思是某种创新或新技术在发展过程中,无意中侵蚀或削弱了自己公司原有的核心业务/收入来源。)可以暂时歇歇了。

此处微软内心独白:“我招谁惹谁了,为什么类似场景放在我身上不行,放在谷歌上就work??️”

YouTube ads+subs:全年 >$60B

超过Netflix 2025年总营收(约$45–46B),这让全网情绪爆炸式乐观:YouTube已从“广告平台”进化成“全球最大付费流媒体+广告帝国”,订阅业务(YouTube Premium、Music Premium等)增长强劲,付费订阅超3.25亿(包括Google One),远超Netflix的2.8亿左右付费用户。

2026 CapEx指引:$175–185B(远超预期 ~$115–120B,几乎翻倍2025的 $91B)

同一个“AI需求驱动的高CapEx”理由,放在谷歌身上是“终于追上来了,反杀在即”的兴奋赌注,大家愿意“等等看转化”(Cloud加速+Search不死+全栈优势);放在微软身上却是“领先者别再烧这么多,赶紧证明ROI”的压力考验,市场更不耐烦(依赖单一客户OpenAI+增速边际放缓)。

本质是“追赶者容忍度高,领先者容错低” + 谷歌近期执行更亮眼,所以投资者对谷歌的$175–185B更宽容、更长期主义。

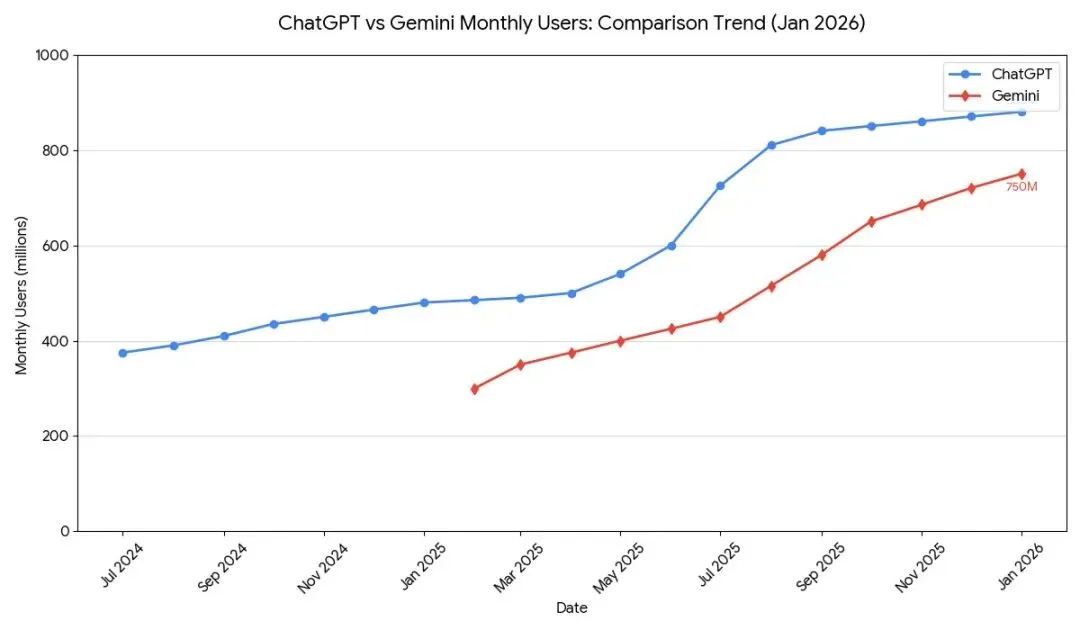

Gemini App MAU:750M+,AI产品收入+400% YoY

Gemini App 750M+ MAU 和 AI产品收入 +400% YoY 是这份财报的AI“王炸双杀”——用户规模+变现速度双爆炸,直接证明谷歌AI战略已在消费者和企业端大规模落地,Gemini 3推出后engagement/收入加速远超预期。

?市场的声音:

毫无疑问,意见最不统一的点是CapEx(约50/50或60/40)

这是财报后讨论最热、导致股价whipsaw(多空博弈反映在股价上的表现)的唯一主要分歧——2026 CapEx $175–185B(几乎双倍2025的$91B,远超共识$119–120B):

看空/担忧派(短期主导,引发股价回调):

认为太激进、“shocking”、“blowing past expectations”,担心2026 depreciation大增、利润率/EPS增长放缓(投影仅6–10%)、自由现金流压力、ROI不确定。

典型评论:“nuked the stock”、“over-spending without immediate returns”、“sharp rise in spending hijacked the narrative”。

偏看多/乐观派(长期主流,机构主导):

“demand driven”真实(backlog/AI需求旺盛)、必要all-in、自信信号,把竞争对手甩开(自研TPU+全栈优势)

典型评论:“sign of confidence”、“aggressive but supported by robust cash flows”、“to meet tight AI compute supply”,类似Meta过去路径,未来回报高。

共识是“值得等等看Q1/Q2转化”

作者注:

市场对这份财报最统一看好执行力和AI落地(业绩/AI/Cloud/Search等多亮点坐实谷歌领导地位),但最不统一在CapEx的激进规模(短期利润风险 vs. 长期需求驱动回报),这直接造成股价消化不良,但长期多头仍占上风——很多人认为这是“AI时代必要赌注”,等需求转化验证就将重估上涨。

再次为微软默哀3秒,这或许也是事后微软股价也往回找补找补的原因吧。总之,请原谅大家当初的“无知”。。

?最后大胆预言,各位坐好准备提前开香槟了哈

1. AI 军备竞争已经进入下半场,场面逐渐白热化。2026年底市场应该会告诉我们AI到底姓Google还是姓OpenAI?

可能你会问,怎么不提及Anthropic?

我只能说,整件事都和Meta没半毛钱关系。。。A公司何德何能???多碰碰瓷,说不定估值还能高个几亿,不香吗

2. 以Saas为代表的传统“软件”公司,未来几年会出现大量并购案例,可能是行业巨头1+1合并,或者和基础设施强强联合,又或者是和Meta、Anthropic等并购。Saas不会被AI代替,但场面会非常惨烈?Saas“躺着赚钱”的现状会被AI改变。

从勋子最近活动轨迹和他在媒体上主动与OpenAI划清界线,可以看得出:英伟达希望成为继OpenAI、Google之后的第三阵营。说实话,也是一场豪赌吧,异常艰难的决策,但长痛不如短痛。

3. 等市场情绪缓解到位再入场也不迟,现在的市场情绪就像18岁小姑娘,一碰就碎,一碎就闹着要上吊。。。?

再次声明:本人没有持有相关权益或金融衍生品,且不涉及任何投资建议。

欢迎留下精彩评论~