| 报告摘要

沙特阿拉伯是全球重要的茶叶消费国,其市场正从稳定的日常必需品消费,向以健康化、高端化和体验化为特征的现代消费转型。本报告基于多维数据指出,沙特茶叶市场在“量稳价升”的态势下持续增长:消费量稳定在年近4万吨,而市场价值正以约5.26%的年复合增长率扩张,预计从2024年的4.077亿美元增至2033年的6.454亿美元。

市场增长的核心驱动力在于“2030愿景”下的社会开放与消费升级,尤其是年轻消费者对有机茶、特色水果/草药茶及即饮茶等品类的旺盛需求。市场由立顿等国际品牌主导,但本土品牌和高端细分赛道存在结构性机会。对于中国企业而言,成功关键在于实施精准的本地化战略,通过产品创新契合健康与高端趋势,并超越饮品本身,打造融合文化、社交与情感价值的消费体验。

| 目录

市场概述:传统深厚,现代转型

市场规模与核心增长趋势

政策与社会文化环境分析

消费者行为深度洞察

竞争格局与价值链分析

中国企业的机遇、挑战与战略建议

结论

1. 市场概述:传统深厚,现代转型

沙特阿拉伯拥有悠久的饮茶传统,是全球前二十的茶叶消费国。茶不仅是日常生活的必需品,更是社交与待客礼仪的核心组成部分。当前,在“2030愿景”推动的经济社会转型下,沙特茶业市场正经历深刻演变:消费基础从单一的红茶向多元化拓展,消费动机从解渴提神向健康养生、品质享受和情感社交延伸。一个由传统习惯、健康意识、开放的社会风气和活跃的年轻消费力共同塑造的现代化市场正在形成。

2. 市场规模与核心增长趋势

2.1 整体市场规模稳定增长

沙特茶叶市场呈现出“消费量稳定,市场价值攀升”的鲜明特征。

消费量:作为成熟市场,沙特年茶叶消费量稳定在4万吨左右,年均增长率约为0.4%,总量保持全球领先地位。

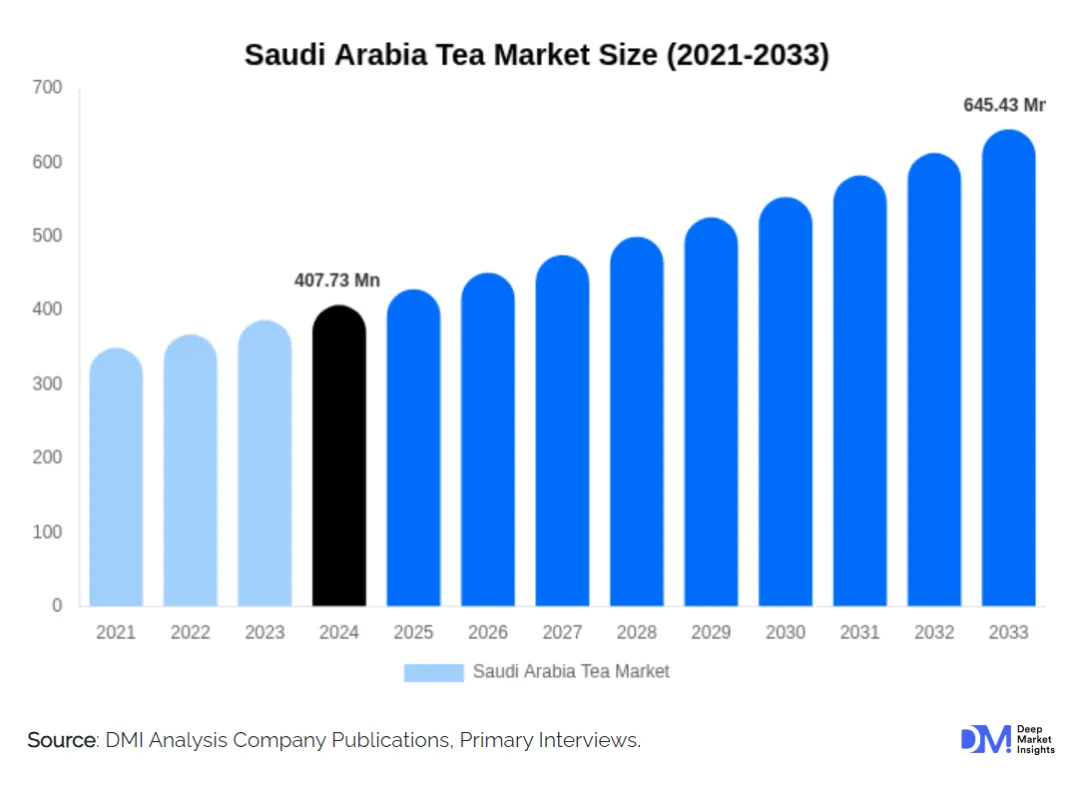

市场价值:在消费升级驱动下,市场价值增长更为显著。据市场数据显示,2024年市场价值为4.077亿美元,预计到2033年将增至6.454亿美元,期间年复合增长率(CAGR)达5.26%。这清晰表明市场正朝着高附加值方向快速发展。

2.2 细分市场呈现结构性机遇

市场的增长动能主要来自以下高潜力细分赛道:

红茶:作为市场基本盘,消费基础广泛,但增长平缓,2024年占据最大市场份额。

水果/草药茶:这是增长最快的品类,受健康、风味创新驱动,预计在2025-2033年间增速领先。

绿茶/白茶等浅色茶:属于潜力增长品类,受年轻和中产阶层青睐,代表现代化、健康生活方式。

有机茶:属于高端细分赛道,代表健康与可持续消费的顶峰。2025年市场规模约1400万美元,预计到2034年以7.17%的CAGR增长至2610万美元,增速高于整体市场。

即饮茶与茶包:顺应便利化趋势,适应快节奏生活和现代渠道。

2.3 渠道分布:传统与现代并存

主导渠道:大型超市和大卖场目前仍是茶叶销售的核心渠道。

增长渠道:线上零售正随着电商基础设施的完善而显现活力。同时,酒店、餐厅和咖啡馆渠道的增长,也反映了茶作为生活方式饮品在食品服务领域的扩张。

3. 政策与社会文化环境分析

“2030愿景”的间接驱动:该国家战略虽不直接针对茶业,但其推动的旅游业发展、女性就业增加、娱乐产业开放及国民健康意识提升,共同创造了有利于高端、健康和体验型茶饮消费的宏观环境。

有机农业支持政策:沙特政府通过资金扶持和激励措施推广有机种植与可持续农业,这为本地有机茶生产和相关进口产品营造了有利的政策氛围。

深厚的社交与礼品文化:茶叶在沙特是重要的社交媒介和商务礼品,这使得包装设计、品牌故事和礼品属性成为产品成功的关键因素。

4. 消费者行为深度洞察

健康意识成为首要驱动力:消费者积极寻求含糖软饮料和传统高咖啡因饮品的健康替代品。富含抗氧化剂、原料天然的有机茶、水果茶和绿茶被广泛视为更健康的选择。

高端化与尝鲜需求显著:消费者,尤其是年轻群体,对高端特种茶(如抹茶)、风味创新茶和具有独特来源故事的品牌茶表现出浓厚兴趣。他们乐于尝试新品,但也容易喜新厌旧,对品牌持续创新提出高要求。

体验与情感消费崛起:饮茶不止于产品本身,更是一种社交与情感体验。中国奶茶品牌WHOA TEA的成功范例表明,通过打造融合潮玩、桌游、韩流文化主题的“第三空间”,满足年轻人线下聚会和情感表达的需求,可以极大激发消费。

5. 竞争格局与价值链分析

国际品牌主导:联合利华旗下的立顿凭借其广泛的产品组合、强大的分销网络和长期建立的市场认知,保持着市场领导地位。

本土品牌兴起:如Hassan Mohammed Alkbous Factory等本土企业,凭借对本地口味的深刻理解和可靠的产品品质,正赢得越来越多的市场份额。

产业链特点:沙特本土茶叶生产能力有限,市场严重依赖进口。这为中国等主要茶叶生产国的原料供应商、品牌商和成品出口商提供了上游机会。同时,在品牌、营销和零售端的价值增值环节,竞争尤为激烈。

6. 中国企业的机遇、挑战与战略建议

6.1 核心市场机遇

抢占高增长细分赛道:中国在有机茶、特色绿茶/白茶、拼配花草果茶等领域拥有产地和加工优势,可精准对接沙特健康化、高端化的消费趋势。

输出新茶饮商业模式:将中国成熟的新茶饮产品创意、门店运营和“茶饮+空间”体验模式进行本地化改造,满足沙特年轻消费者对社交和新鲜体验的需求。

成为产业链价值伙伴:可作为优质茶叶原料供应商,或通过技术合作参与沙特本土有机茶园项目,融入其农业发展计划。

6.2 主要挑战

品牌认知度低:面对立顿等根深蒂固的国际品牌,中国品牌从零建立认知成本高、周期长。

文化与合规壁垒:需严格遵守伊斯兰文化习俗(如包装设计)、沙特食品标准(SFDA)和清关认证(如SASO)。

市场竞争白热化:需与国际品牌、本土品牌及其他出口国品牌在多维度竞争。

6.3 分层战略建议

针对不同类型和阶段的中国企业,建议采取差异化路径:

a. 品牌商/贸易商

阶段一:市场进入与验证

核心策略:以ODM/OEM形式为当地大型进口商或连锁超市供应产品,或通过主流电商平台试销特色单品。

关键动作:确保产品获得Halal认证及符合沙特当地全部法规;产品包装设计需融合本地审美与中国文化元素。

阶段二:深化运营与拓展

核心策略:与本地实力经销商或零售商成立合资公司,推广自主品牌;主打“健康有机”或“中国源产地特色”等差异化概念。

关键动作:积极开展茶文化品鉴等消费者教育活动;建立本地化的小型运营与客服团队。

阶段三:生态共建与引领

核心策略:考虑在沙特设立区域分装或深加工中心;投资或合作开发本土化产品线(如适应沙特口味的拼配茶)。

关键动作:深度参与沙特食品展等本地行业展览,建立行业影响力与品牌声誉。

b. 茶叶生产商/茶农

阶段一:市场进入与验证

核心策略:专注于为沙特品牌商或大型贸易公司提供稳定、优质、可追溯的原料茶,尤其是符合国际有机标准的产品。

阶段二:深化运营与拓展

核心策略:与沙特农业投资机构或本土企业合作,探索在当地进行有机茶种植的技术合作项目,响应“沙特制造”和农业发展的国家政策。

阶段三:生态共建与引领

核心策略:从原料供应商升级为行业标准制定的参与者,推动中国先进的茶园管理标准与沙特农业标准的对接与互认。

c. 新茶饮运营商

阶段一:市场进入与验证

核心策略:充分研究本地口味偏好(如对香料茶的喜爱),进行极致单品测试;首选年轻人聚集的现代商圈开设试点门店。

阶段二:深化运营与拓展

核心策略:借鉴成功案例,打造强主题的社交空间,结合潮玩、电竞或本地文化IP等元素,创造独特的打卡体验和传播热点。

关键动作:充分利用TikTok、Instagram等社交媒体进行创意事件营销。

阶段三:生态共建与引领

核心策略:将沙特成功模式发展为区域性品牌,复制到阿联酋、卡塔尔等周边市场;寻求与本地旅游、文创项目进行深度结合。

通用成功法则

无论何种类型的企业,在出海中东市场时都应遵循以下核心原则:

本地伙伴是基石:寻找可靠的本地合作伙伴,是高效解决法规、渠道、文化和营销问题的关键捷径。

产品与文化双创新:在保证卓越产品品质的基础上,所有创新都必须尊重并巧妙融合本地文化。

长期主义心态:沙特市场极为重视信任与长期关系,需要企业保持战略耐心,进行持续的品牌培育和市场投入。

7. 结论

沙特茶业市场正站在传统与现代的交汇点,其确定的增长轨迹为中国茶业出海提供了清晰的时代性机遇。这并非一个可以简单复刻国内经验的市场,而是一个需要以敬畏之心理解其文化深度,以创新之力满足其健康与体验诉求,以合伙之态融入其商业生态的战略性市场。

未来的赢家,将是那些能够将中国茶产业的供应链优势、产品创新活力与商业模式创意,与沙特市场的健康升级趋势、情感社交需求及本土文化语境进行深度融合的企业。从提供一杯健康的好茶,到营造一种愉悦的体验,再到传递一种受认可的文化价值,中国茶企有能力在沙特乃至中东市场,谱写新的篇章。

| 声明

本报告仅为基于公开信息的初步战略参考。沙特市场机遇巨大,但政策、竞争和消费者行为复杂且快速演变。

在您进行任何关键决策前,我们强烈建议进行针对贵公司具体产品、资源和战略目标的专业市场调研。

我方可提供的深度市场调研服务包括但不限于:

定制化市场规模与预测模型

竞争对手深度对标与情报分析

目标消费者定量与定性实证研究

渠道扫描与合作伙伴尽职调查

政策合规与本地化落地路径规划

我们随时准备为您提供下一步的专业支持。