问题也随之而来:这份财报,究竟是一次“阶段性爆发”,还是新增长曲线的起点?

一个关键词:全面超预期,但不是靠单点爆发

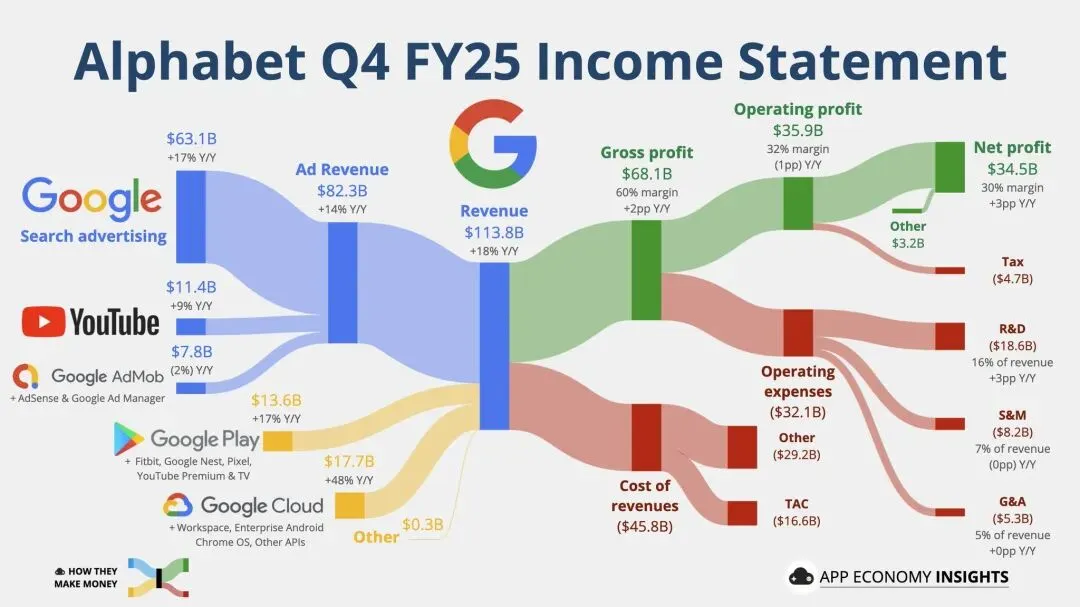

从表面看,这是一份“各项都不差”的财报。Q4 单季营收 1138 亿美元,同比增长18%,再一次高于市场预期;每股收益2.82 美元,同比增长31%;运营利润率稳定在30%+,自由现金流依然强劲。

但真正值得注意的并不是某一条数字,而是结构。

搜索广告依旧稳健

YouTube 继续贡献现金流

云业务开始真正“站到舞台中央”

AI 不再只是成本中心,而开始体现在收入端

这说明,Alphabet并不是靠某个偶然因素“冲”出来的,而是多个业务线同时提升。

谷歌云 + AI,终于从“讲故事”走向“算账”

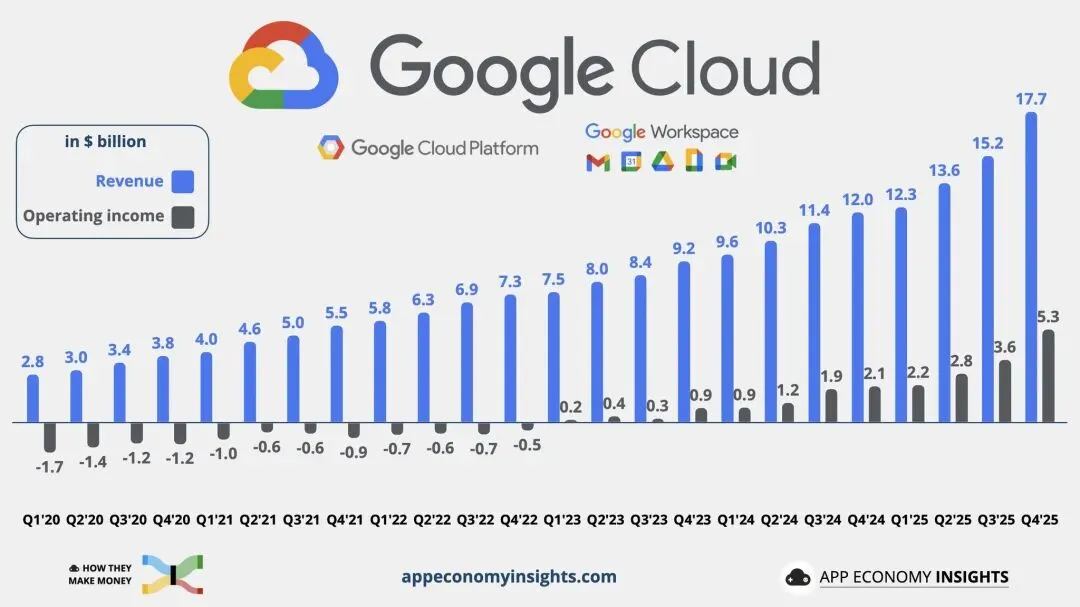

如果只选一个这次财报中最关键的亮点,那几乎只能是:Google Cloud。

单季营收177亿美元,同比增长48%

全年运行率超过700亿美元

云业务利润率明显提升

这意味着一件很重要的事:谷歌云已经不只是“战略必需品”,而是正在变成可规模化盈利的业务。背后推动力,几乎全部来自 AI。

CEO Sundar Pichai在电话会上反复强调Gemini的进展:API调用量、企业客户采用速度、App用户规模,都已经进入“指数级”阶段。和OpenAI、微软不同的是,谷歌的AI优势并不只在模型本身,而在于:

搜索

广告

Android

YouTube

Workspace

云基础设施

当AI被嵌入这些原本就拥有巨大用户规模的产品中时,边际成本下降、边际价值上升,这才是Alphabet真正的护城河。

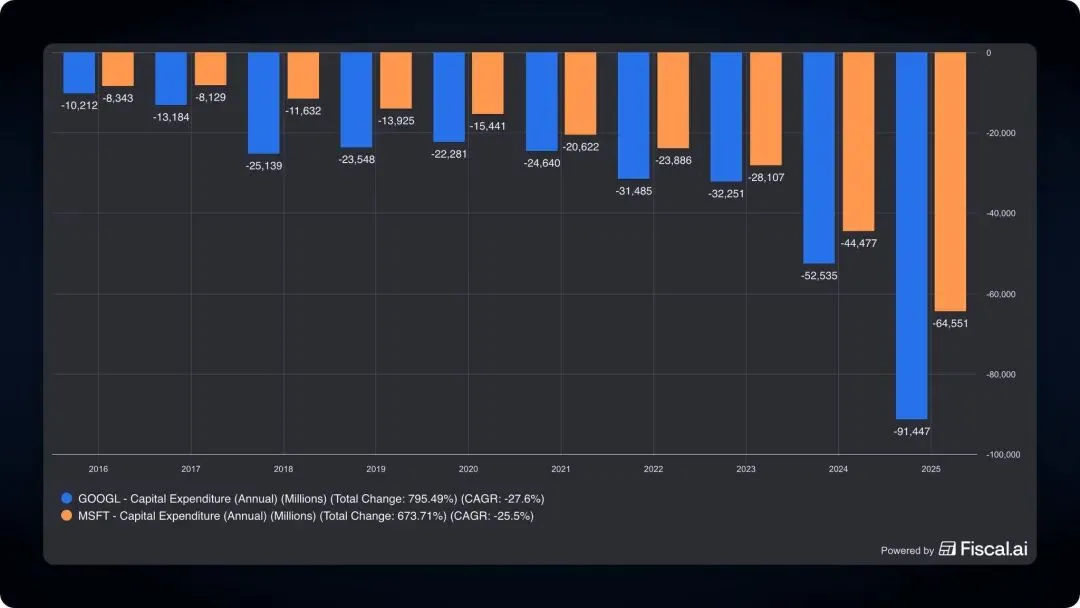

但盘后为什么会先跌?CapEx 是绕不开的现实

财报发布后,股价盘后一度走弱,核心原因只有一个:资本支出指引太激进了。

2026年CapEx指引高达1750–1850亿美元,几乎是上一年的两倍。市场的担忧也很直观:

这么大的投入

能否在合理时间内转化为收入

自由现金流会不会被明显压缩

但从另一个角度看,这也是一场AI基础设施的“军备竞赛”。如果谷歌在这个阶段选择保守,反而可能失去长期主动权。这也是为什么,股价在初步消化之后,很快出现修复。

短期波动,本质上是长期下注成本被提前定价。

结语

这份财报,并不完美。CapEx高企、竞争激烈、监管压力仍在。但它清楚地回答了一个问题:在AI时代,谷歌依然坐在牌桌中央,而且筹码不少。

接下来几个季度,云业务的利润表现、AI商业化节奏,将决定市场愿意给 Alphabet多大的耐心。

(数据来源:谷歌官方财报及市场分析,文章为个人观点,仅供参考)