全球经济波动加剧、消费市场加速迭代,包装行业正处在存量竞争与格局重构的关键节点。每一次头部企业的战略动作,都在重塑全球供应链的发展轨迹,而安姆科的最新动态,无疑成为行业关注的焦点。

近日,全球领先的包装解决方案供应商安姆科,正式发布2026财年上半年(2025年7月1日-12月31日)财务业绩。这份财报意义非凡——既是其激进扩张战略的阶段性答卷,更是完成对贝里国际历史性收购后的首份半年度成绩单。

在全球消费品销量普遍承压的背景下,安姆科凭借高效资本运作与精准战略落地,交出了一份跨越式增长的答卷,不仅彰显了头部企业的资源整合硬实力,更向行业传递出明确信号:通过产品组合深度优化,安姆科正加速崛起为覆盖营养、健康、美容、保健等全领域的全球消费品包装领军者,引领行业从“规模竞争”向“价值竞争”转型。

核心财报解读:并购协同发力,业绩全面爆发

2026财年上半年,安姆科的核心财务指标呈现爆发式增长,并购贝里国际的协同效应持续释放,成为业绩增长的核心引擎。

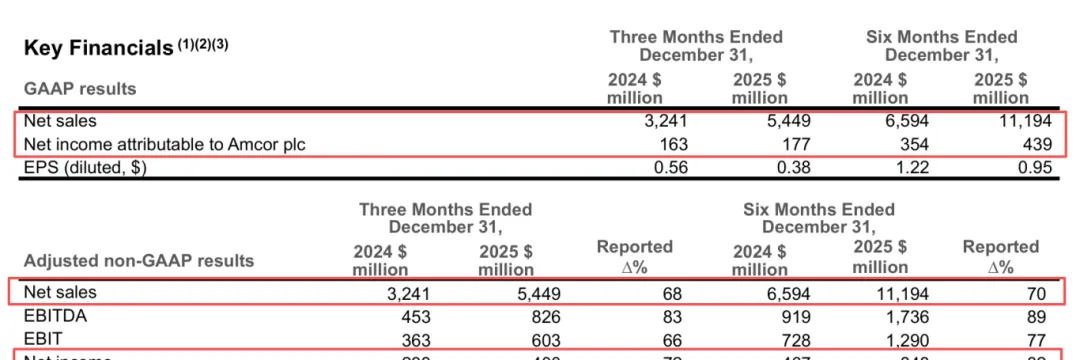

营收规模再创新高,并购贡献凸显。报告期内,公司实现净销售额111.94亿美元(约合人民币832亿元),同比激增70%。剔除资产剥离等因素后,仅收购贝里国际带来的新增销售额就高达45亿美元,直接将安姆科的业务体量推向全新高度。要知道,此次安姆科以约84亿美元收购贝里国际,两大全球顶级包装企业的合并,本就被业内视为改写行业格局的关键动作,如今这份财报印证了这场并购的战略价值——合并后的公司年度营收有望突破240亿美元,成为全球包装行业的绝对“航母”级企业。

盈利能力同步升级,利润“含金量”持续提升。在成本管控与协同增效的双重助力下,安姆科的盈利表现尤为亮眼:上半年调整后EBITDA(息税折旧及摊销前利润)达17.36亿美元,同比激增89%;调整后EBIT(息税前利润)12.9亿美元,同比增长77%。

利润率的结构性优化更值得关注,调整后EBITDA利润率从上年同期的13.9%攀升至15.5%,调整后EBIT利润率提升至11.5%,意味着公司在扩大规模的同时,盈利质量持续改善。即便扣除巨额收购相关成本与整合支出,按美国通用会计准则(GAAP)计算的净利润仍达4.39亿美元;若按非通用会计准则计算,净利润更是高达8.48亿美元,同比增长82%,调整后每股收益(EPS)1.83美元,同比增长14%,充分展现了业务模式的强大韧性。

业务板块拆解:软包稳盘,硬包实现“质变”增长

安姆科的业绩爆发,并非单一板块的拉动,而是全球软包装与硬包装两大核心板块双轮驱动的结果,尤其是硬包装板块的跨越式增长,成为本次财报的最大亮点。

全球软包装:协同增效对冲行业压力

作为安姆科的传统优势板块,全球软包装解决方案分部实现稳步增长,报告期内净销售额64.45亿美元,同比增长24%。固定汇率下,扣除资产剥离后的收购贡献约12亿美元。

尽管受全球消费品销量疲软、原材料成本波动等因素影响,该板块面临一定经营压力,但通过整合贝里国际的研发、生产与渠道资源,协同效应持续释放,成功抵消了行业下行压力。上半年该板块调整后EBIT达8.28亿美元,同比增长25%,其中并购带来的协同效益贡献了8300万美元的额外利润增量,标志着安姆科在柔性包装领域的供应链整合已初见成效,夯实了行业领先地位。

全球硬包装:从“规模”到“质量”的跨越式突破

相较于软包装的稳扎稳打,硬包装板块实现了真正意义上的“质变”,成为拉动业绩增长的核心动力。报告期内,该板块净销售额47.52亿美元,按固定汇率计算同比猛增202%,其中收购带来的增量贡献约33亿美元。

值得注意的是,尽管原材料价格下降导致销售额出现3%的账面冲减,但安姆科通过优化价格结构、精简非核心业务,成功释放了板块盈利能力:调整后EBIT达5.23亿美元,同比增幅高达339%,利润率较去年大幅提升350个基点。这一飞跃背后,是安姆科的战略取舍——果断砍掉低毛利业务,将资源集中于高附加值硬质包装领域,实现了业务质量的本质提升,也印证了其“聚焦高增长、高利润赛道”的战略正确性。

战略密码:并购不是简单叠加,而是价值链重构

安姆科首席执行官彼得·科涅奇尼坦言,当前全球销量环境仍充满挑战,但公司能交出超预期答卷,核心在于“严谨的战略执行”与“协同效应的超速变现”。这场备受瞩目的并购,绝非简单的规模叠加,而是深层级的价值链重构。

一方面,整合研发、生产与渠道资源,实现降本增效。通过合并两家企业的全球研发网络、生产基地与客户渠道,安姆科上半年实现了远超预期的成本节约。即便为推进收购支付了1.84亿美元净现金成本,导致账面自由现金流暂时呈现5300万美元支出,但剔除一次性整合成本后,日常经营现金流较去年同期增加约1.7亿美元,强劲的“造血”能力,为后续债务偿还与研发投入提供了坚实保障。

另一方面,优化产品组合,聚焦高价值赛道。安姆科正加速向营养、个人护理、健康医疗等抗周期、高增长领域倾斜——这些行业对包装的功能性、安全性、环保性要求更高,准入门槛与利润空间也更为可观。正如安姆科在华布局所展现的,其通过亚太研发中心的创意实验室,快速孵化定制化包装方案,覆盖食品、日化、医疗等多领域,每年推出近6亿款新产品,精准匹配高端赛道需求。

此外,安姆科还通过打造中国包装学院这一开放式平台,共享技术与知识,培育行业人才,推动上下游协同创新,进一步巩固核心竞争力,这也是其深耕中国这一全球最大消费品市场的重要布局——中国生产着全球约30%的消费品,包装市场潜力巨大,安姆科正将欧美先进技术引入中国,抓住下沉市场与新兴消费赛道机遇,实现本土化增长。

行业启示:

安姆科的增长逻辑,照亮包装行业转型之路

基于上半年的稳健表现,安姆科重申2026财年全年业绩预期:调整后每股收益预计为4-4.15美元,按固定汇率计算同比增长12%-17%;全年自由现金流预计达18-19亿美元,意味着并购整合已逐步进入高额回报期。

对于全球包装行业,尤其是中国市场的企业而言,安姆科的增长逻辑极具参考价值,也揭示了行业未来的三大发展趋势。

其一,并购整合成为头部企业突破增长瓶颈的重要路径。在存量竞争时代,简单的规模扩张已难以为继,通过战略性并购实现资源整合、优势互补,才能快速提升市场份额与盈利能力,这一点不仅被安姆科印证,国内头部企业如宝钢包装、紫江企业等,也在通过资本运作与资源优化,推动转型升级。

其二,从“价格竞争”向“价值竞争”转型是必然趋势。未来的包装不再是单纯的“容器”,而是融合分装技术、环保材料、数字化供应链的综合解决方案,高附加值赛道将成为企业竞争的核心战场。紫江企业就明确提出,要通过强化技术创新、提升高附加值产品占比,开拓医药、日化等高增长领域,与安姆科的战略不谋而合。

其三,绿色化、智能化、集约化是行业转型核心方向。安姆科早在2018年就提出2025年可持续发展宣言,致力于实现所有包装可回收或可重复使用;宝钢包装则以数智化为核心引擎,推进智慧供应链建设,引领金属包装行业向智慧制造转型。这些头部企业的动作,共同勾勒出包装行业的未来图景。

半年营收破832亿、净利大增八成,安姆科与贝里国际的合并已成功走出磨合期,正式进入“收割期”。对于这家拥有165年历史、在全球40个国家布局218家工厂的包装巨头而言,111亿美元的半年营收只是新起点。

在包装行业向绿色化、智能化、集约化转型的浪潮中,安姆科正以并购整合为抓手,以技术创新为核心,重塑全球消费品包装的交付方式。2026财年下半场,随着协同效应的进一步释放,这艘“包装航母”还将带给行业多少惊喜?我们拭目以待。

文章转自:中国包装信息网

粤展国际展览(广州)有限公司

广州市特印展览服务有限公司

招商部:020-89300178/89300188

联系人:曾生/田小姐/李生/李小姐/吴小姐/梁小姐

客服部:020-89300188-8005 李小姐

宣传部:020-89300188-8001 梁小姐

数码杂志编辑部:020-89300188-8001 梁小姐

地址:广州市天河区黄埔大道中662号金融城绿地中心904室

传真:020-89300198

邮箱:gzboya@vip.163.com