本报告由“亚思维”制作提供。任何对本报告的阅读、使用的行为,都被视作已无条件接受本声明所载的全部内容。

一、公司简介

湖南博云新材料股份有限公司成立于2000年,位于长沙市岳麓区高新技术产业开发区,是一家专注于新材料研发与生产的高新技术企业。公司由中南大学粉末冶金工程研究中心有限公司控股,实际控制人为湖南省人民政府国有资产监督管理委员会。公司于2009年在深交所上市,股票代码002297。

公司主营业务涵盖四大领域:航空机轮刹车系统及刹车材料、航天用碳/碳复合材料、高性能硬质合金和稀有金属粉体材料。产品广泛应用于航空航天、国防军工、民用工业等领域,是国内唯一参与建设大飞机地面动力学试验平台的企业,也是国产大飞机C919机轮刹车碳盘的唯一国内供应商。公司建有"国家炭/炭复合材料工程技术研究中心",拥有以中国工程院院士黄伯云领衔的研发团队,旗下湖南博云东方粉末冶金有限公司和长沙伟徽高科技新材料有限公司均为国家级专精特新"小巨人"企业。

二、公司目前所处的发展阶段

公司正处于快速成长与战略扩张的关键阶段。从财务数据看,2025年上半年营业收入达3.96亿元,同比增长30.98%,归属于上市公司股东的净利润846万元,同比增长266.37%,显示出强劲的复苏增长态势。从业务布局看,公司航空航天及民用碳/碳复合材料业务营收占比从25.8%提升至33.17%,增长68.42%,成为核心增长引擎,表明公司正从传统硬质合金业务向高附加值的航空航天新材料业务转型。

公司2020年非公开发行股票募集资金6.31亿元投资的"高效精密硬质合金工模具与高强韧性特粗晶硬质合金掘进刀具麓谷基地产业化项目"已于2024年底建成达产,新增年产430吨硬质合金棒材产能,但目前产能尚未充分释放,正处于市场开拓与产能爬坡期。同时,随着C919大飞机进入批量交付阶段(目前订单超1000架,年产能目标150架),公司作为核心供应商,相关业务正处于爆发式增长前夜。研发投入持续加大,2025年上半年研发费用3925万元,占营收比例9.92%,显示公司仍处于技术驱动的高投入发展阶段。

三、财报及研报要点

1、业绩情况

2、核心竞争力

(1)技术研发优势:公司拥有国家炭/炭复合材料工程技术研究中心、湖南省高效精密硬质合金工模具工程技术研究中心等5个省级以上创新平台,建有国内第一个能完成0.08MJ到130MJ能量覆盖范围的航空机轮刹车性能试验中心,获得CNAS实验室认证,试验能力达到国际先进水平,与通过FAA认证的霍尼韦尔南湾试验台架对比验证结果一致。

(2)核心技术储备:自主掌握"高性能纳米/超细晶硬质合金制备技术"、"高性能特粗晶硬质合金制备技术"、"耐烧蚀碳/碳复合材料制备技术"等核心工艺。碳刹车盘组件取得国内民航客机第一个零部件制造人批准书(PMA0001),全程参与C919国产大飞机机轮刹车碳盘研制,耐烧蚀碳/碳喉衬成功配套快舟系列固体运载火箭,特粗晶硬质合金成功应用于国内超大直径盾构机。

(3)人才团队:以中国工程院院士黄伯云为学术带头人,与中南大学粉末冶金国家重点实验室、轻质高强材料国家级实验室等机构建立产学研合作,形成完整的基础研究-应用研究-产业化创新链。公司是中南大学研究生联合培养基地,拥有研发人员超200人。

(4)研发投入强度:2025年上半年研发投入3925万元,占营业收入比例9.92%,同比增长19.91%,其中资本化研发支出1389万元,费用化研发支出2536万元。研发费用率远高于同行业平均水平,持续高强度研发投入保障技术领先性。

3、重要财务指标分析

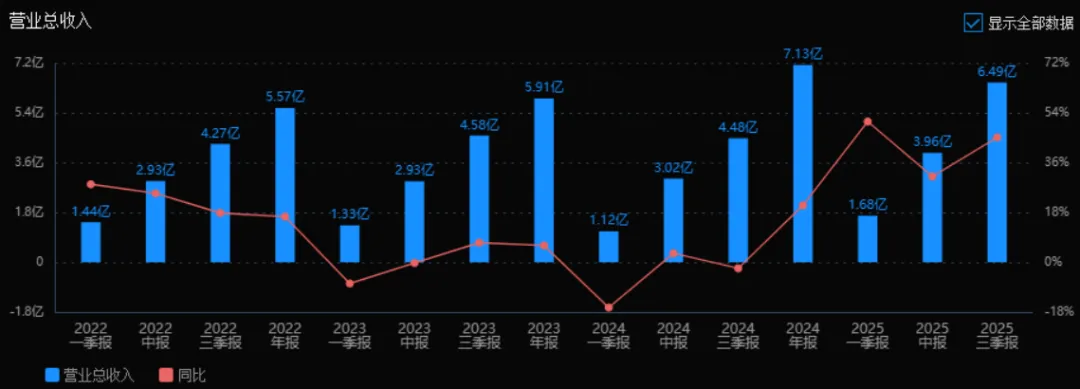

1)营业总收入2025年三季度的营业总收入为6.49亿元,相较于2024年三季度的4.48亿元,增长了45.11%。这表明公司在2025年前三季度的业务规模扩张较为迅速,收入增长显著。

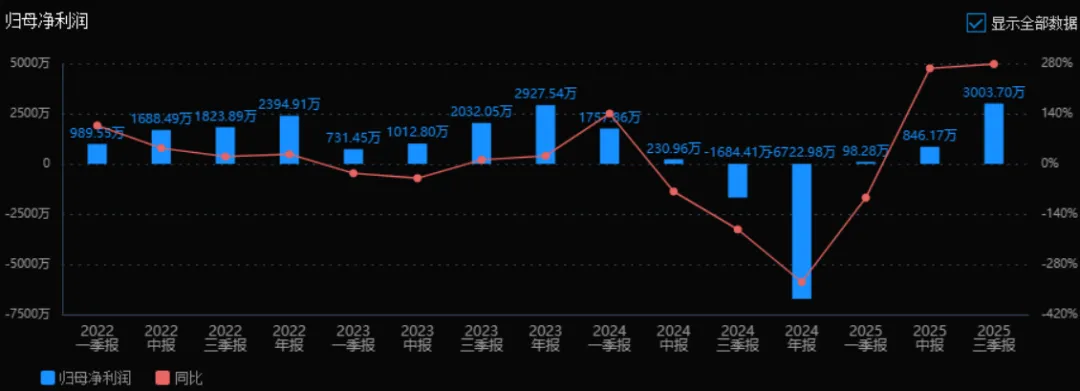

2)归母净利润2025年三季度的归母净利润为3003.70万元,相较于2024年三季度的-1684.41万元,实现了由亏转盈,同比增长278.32%。公司盈利能力明显改善,经营状况好转。

3)净资产收益率(ROE)和投入资本回报率(ROIC(TTM))2025年三季度的ROE为1.45%,ROIC(TTM)为1.20%;2024年三季度ROE为-0.80%,ROIC(TTM)为-0.69%。两项指标均从负值转为正值,表明公司资本使用效率和股东回报能力均有显著提升。

4)销售毛利率2025年三季度的销售毛利率为22.54%,较2024年三季度的15.74%提升了6.80个百分点。说明公司在成本控制或产品定价方面有所优化,盈利空间扩大。

5)期间费用率2025年三季度的期间费用率为15.91%,较2024年三季度的19.48%下降了3.57个百分点。公司费用控制能力增强,管理效率有所提升。

6)销售成本率2025年三季度的销售成本率为77.46%,较2024年三季度的84.26%下降了6.80个百分点。这与毛利率的提升一致,反映出公司在采购、生产等环节的成本控制能力增强。

7)净利润现金含量2025年三季度的净利润现金含量为144.83%,较2024年三季度的-92.24%大幅改善,表明公司净利润转化为现金的能力显著增强,经营现金流充裕。

8)存货周转率和应收账款周转率2025年三季度的存货周转率为0.92次,较2024年三季度的0.66次有所提升;应收账款周转率为1.46次,较2024年三季度的1.40次略有提升。公司运营效率整体呈改善趋势。

9)应收账款和存货2025年三季度的应收账款为4.82亿元,较2024年三季度的3.39亿元有所上升,可能与收入增长有关;存货为5.53亿元,较2024年三季度的5.97亿元有所下降,库存管理有所优化。

10)资产负债率2025年三季度的资产负债率为31.11%,较2024年三季度的27.47%略有上升,但仍处于可控范围内,财务结构相对稳健。

总体评价

综合来看,该公司在2025年前三季度表现出显著的经营改善和盈利能力提升。具体体现在:收入规模快速增长,净利润由亏转盈;毛利率提升,成本控制和费用管理能力增强;运营效率改善,存货和应收账款周转率提升;净利润现金含量大幅改善,现金流状况良好;资本回报率由负转正,股东回报能力增强。需要注意的是,应收账款规模随收入增长有所上升,需关注回款风险。总体而言,公司在2025年表现出较强的复苏势头和经营质量提升,未来发展值得关注。

4、品牌质量及客户资源

品牌影响力:公司"博云"品牌在航空航天新材料领域具有较高知名度,是国内第一家获得民航总局PMA证书的企业。在国产大飞机产业链中具有不可替代地位,C919项目荣获中国商飞"优秀供应商"称号。在硬质合金领域,博云东方是国家第三批专精特新"小巨人"企业,产品在超硬岩层盾构施工等高端应用市场打破国际垄断。

质量水平:航空用碳/碳刹车材料性能达到国际先进水平,满足C919大飞机性能要求,通过霍尼韦尔认证对比验证。航天用碳/碳喉衬材料成功应用于快舟系列运载火箭,经受住极端工况考验。硬质合金产品精度、寿命等指标达到进口同类产品水平,部分高端纳米硬质合金产品应用于航空航天精密加工领域。

客户资源分布: (1)航空航天领域:中国商用飞机有限责任公司(C919项目)、中国航发集团、航天科工集团(快舟火箭)、中航工业集团、中国国际航空、东方航空、南方航空等国内主要航空公司。 (2)硬质合金领域:中国中车、中铁建、中国兵器工业集团、苹果供应链企业(3C加工刀具)、汽车制造厂商(模具材料)、隧道掘进工程承包商等。 (3)稀有金属粉体:株洲硬质合金集团、厦门钨业等下游硬质合金生产企业。

四、行业情况及公司的市场地位和竞争格局

1、行业的总体情况

公司所处的新材料行业属于国家战略性新兴产业,主要分为三大细分领域:

碳/碳复合材料行业:主要用于航空航天刹车系统和火箭发动机部件。上游为碳纤维、沥青等原材料供应商,下游为飞机制造商、航空公司和航天器制造商。该行业技术壁垒极高,全球仅少数企业掌握核心技术,国内正处于国产替代关键期。

硬质合金行业:被誉为"工业的牙齿",上游为钨、钴、钽、铌等稀有金属资源,中游为硬质合金材料制造,下游应用涵盖机械加工、矿山开采、能源钻采、3C电子、汽车制造等。中国是全球最大硬质合金生产国和消费国,但高端产品仍依赖进口。

稀有金属粉体材料行业:作为硬质合金的关键添加剂,技术门槛较高,产品纯度、粒度、形貌直接影响硬质合金性能。下游主要为硬质合金生产企业。

2、行业的市场容量及未来增长速度

航空航天材料市场:根据中国商飞预测,未来20年中国将接收9084架新机,总价值超1.4万亿美元。按每架飞机碳刹车盘价值量约100-150万元计算,仅国内民航市场需求就达90-136亿元。军用飞机升级换代需求同样巨大,市场规模年均增速预计超20%。商业航天方面,2025年中国商业航天市场规模有望突破2.4万亿元,年复合增长率超25%。

硬质合金市场:2024年中国硬质合金产量超5万吨,市场规模约1200亿元。随着制造业升级和进口替代加速,预计到2027年市场规模将突破1500亿元,年均复合增长率约8%。其中高端硬质合金刀具市场增速更快,预计年均增长15%以上。

稀有金属粉体市场:作为硬质合金上游材料,市场规模与硬质合金同步增长,2024年市场规模约80亿元,预计2027年达100亿元。

3、公司的市场地位

航空航天碳/碳刹车领域:国内市场占有率约25%,排名第三,仅次于北摩高科(约40%)和西安航空制动(约30%)。但在民用大飞机市场,公司是国产C919项目唯一国内碳刹车供应商,市占率100%,具有绝对垄断地位。

固体火箭发动机碳/碳喉衬领域:市场占有率超60%,是国内最主要的供应商,配套快舟系列、长十一等固体运载火箭。

硬质合金领域:在超细/纳米硬质合金细分领域技术领先,市场占有率约5%,但在特粗晶硬质合金(盾构刀具)细分市场占有率达35%,排名第一。

稀有金属粉体领域:在碳化钽、碳化钛等高端产品领域国内市场占有率约15%,排名前三。

4、公司的竞争对手

航空航天刹车材料:北摩高科(上市公司,代码002985)、西安航空制动科技有限公司(中航工业旗下)、中航飞机起落架有限责任公司。国际竞争对手包括霍尼韦尔 Aerospace、赛峰 Landing Systems、Meggitt Aircraft Braking Systems。

硬质合金材料:中钨高新(000657)、厦门钨业(600549)、章源钨业(002378)、翔鹭钨业(002842)。国际竞争对手有瑞典山特维克、德国钴领、美国肯纳金属。

碳/碳复合材料:航天材料及工艺研究所(航天科技集团703所)、西安航天复合材料研究所(航天科技集团43所)。国际上主要为美国的B.F. Goodrich、法国的Messier-Dowty。

稀有金属粉体:株洲硬质合金集团、厦门金鹭、自贡硬质合金。国际竞争对手为德国H.C. Starck、日本住友电工。

5、公司对于竞争对手的竞争优势

(1)产学研一体化优势:依托中南大学,拥有从基础研究到产业化的完整创新链,而竞争对手多为纯产业企业,研发深度不足。

(2)先发优势与认证壁垒:公司是国内第一家获得民航PMA证书的企业,全程参与C919研制,进入商飞供应链体系时间最早,认证周期长达5-8年,新进入者难以在短期内突破。

(3)试验验证能力:建有国内唯一能量范围覆盖0.08MJ-130MJ的航空刹车试验中心,可进行全尺寸、全工况测试,测试能力达到国际先进水平,这是竞争对手不具备的。

(4)军民技术协同:军用航空刹车技术和民用大飞机技术同源,可实现技术共享与产能灵活调配,北摩高科等主要竞争对手以军用为主,民用市场开拓能力弱。

(5)全产业链布局:从稀有金属粉体、硬质合金材料到精密加工成品,产业链完整,成本控制能力优于单一环节竞争对手。

五、AI分析的未来三年(2025年、2026年和2027年)的利润可能增长情况

基于对公司现有业务、在建项目、行业趋势的综合分析,对未来三年利润增长情况预测如下:

核心驱动因素分析: 1.C919量产交付加速:中国商飞目前C919年产能规划150架,2025年进入批量交付阶段,预计2025-2027年分别交付50架、100架、150架。每架C919需配备4套机轮刹车系统,公司作为唯一国产供应商,市占率100%,单架价值量约200万元,仅此一项可贡献营收1亿、2亿、3亿元。

2.麓谷基地产能释放:2020年募投项目"高效精密硬质合金工模具与高强韧性特粗晶硬质合金掘进刀具麓谷基地产业化项目"总投资5.6亿元,2024年底达产,新增430吨硬质合金棒材产能。2025年上半年因市场竞争激烈、产能未充分释放导致效益不达预期,预计随着市场开拓和高端产品占比提升,2026年可贡献增量营收1.5亿元,2027年贡献2亿元。

3.商业航天需求爆发:快舟系列固体火箭发射频率从每年5-8次提升至15-20次,公司喉衬产品配套量随之增长,预计2025-2027年该业务增速分别为30%、35%、40%。

4.硬质合金毛利率改善:目前硬质合金业务毛利率仅2.62%,随着麓谷基地高端产品占比提升和规模效应显现,预计2026年提升至5%,2027年提升至7%,盈利能力显著改善。

具体利润预测模型: 2025年预测:

航空航天碳/碳业务营收3.5亿元(同比增长60%),毛利率55%,贡献毛利润1.93亿元

硬质合金业务营收5亿元(同比增长15%),毛利率3%,贡献毛利润1500万元

其他业务营收0.5亿元,毛利润1500万元

期间费用(销售、管理、研发、财务)合计1.8亿元

税前利润约4300万元,所得税率15%,归母净利润约3500万元

2026年预测:

航空航天碳/碳业务营收5亿元(同比增长43%),毛利率56%,贡献毛利润2.8亿元

硬质合金业务营收6亿元(同比增长20%),毛利率5%,贡献毛利润3000万元

其他业务营收0.6亿元,毛利润1800万元

期间费用合计2亿元

税前利润约1.28亿元,归母净利润约5000万元

同比增长率:42.9%

2027年预测:

航空航天碳/碳业务营收6.5亿元(同比增长30%),毛利率57%,贡献毛利润3.71亿元

硬质合金业务营收7.1亿元(同比增长18%),毛利率7%,贡献毛利润5000万元

其他业务营收0.7亿元,毛利润2100万元

期间费用合计2.2亿元

税前利润约2.22亿元,归母净利润约7000万元

同比增长率:40%

年均复合增长率:2025-2027年归母净利润年均复合增长率约为41.2%。

增长来源结构分析: 2026年利润增长中,约65%来自航空航天业务的自然增长(行业增长+C919放量),约25%来自硬质合金业务毛利率改善和产能释放,约10%来自费用控制优化。 2027年利润增长中,约60%来自航空航天业务持续增长,约30%来自硬质合金业务高端化转型见效,约10%来自规模效应。

风险提示:硬质合金市场竞争加剧可能延缓毛利率改善进度;C919量产进度不及预期;商业航天发展速度低于预期;应收账款回收风险等。

预测公司发展速度:

1、PEG估值法:

静态PE、动态PE、最新价分别为:0.00、184.90、12.92

注:$博云新材$非为亚思维持仓股。

注意:

1、本股是按《科学投资法------价值投资4.0》选择产生,未来不可预测,没有人可以押中一支股一定挣钱,投资需要组合来规避押宝的风险,股票评估报告只是完成了股票投资的第一步,用本方法选择的股票,也只适合科学投资法来进行投资操作。

2、文中的K线图以及“今天最新市场估值”均为亚思维撰写此报告时的即时数据,可能与当天的收盘行情有出入,敬请注意。

3、估值并不是恒定不动的数据,而是会随着时间的推移而发生变动,这是亚思维最新的研究成果,道理很简单:市场风险偏好对估值有一定的影响------理论上最科学的估值方法自由净现金流折现法的折现率就是因为人们的风险偏好而发生变动的,并非一个定值,尽管在一定时期内变化不大,但是随着时间周期的拉长或者市场风险偏好的变动;同时随着人们对股票三年发展预期的变化,等等因素的影响,估值就会发生较大的偏移。

注:以下四本书是我在我的拙作《价值投资4.0》中推荐的四本“价值投资者”必读书籍,只有很好地理解了这四本书,才能更好地理解亚思维《价值投资4.0》的投资方法和策略。