艾伯维2025财报:收入611亿美元,利生奇珠单抗大卖176亿美元

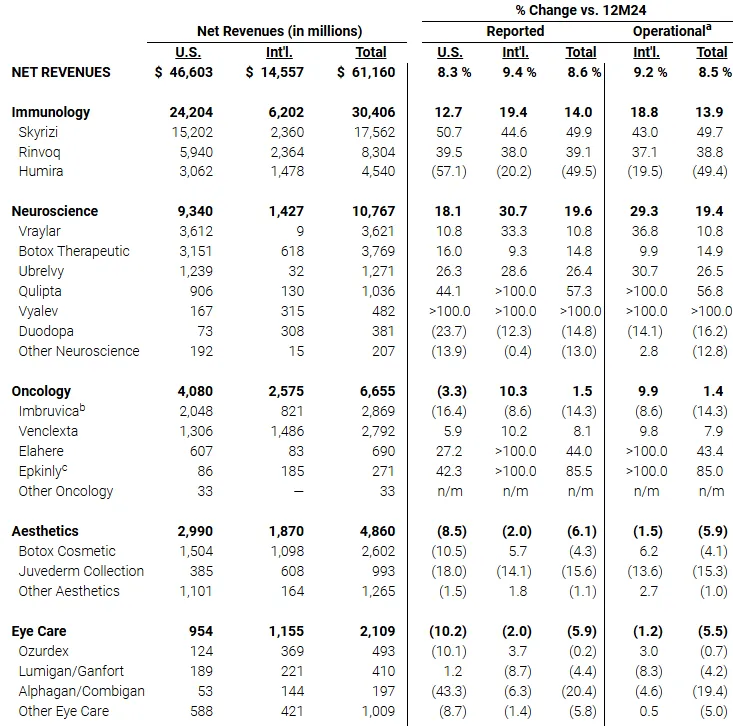

2026年2月4日,艾伯维(NYSE:ABBV)发布2025年第四季度和全年业绩。2025年第四季度,公司收入166.18亿美元,同比增长9.5%;全年公司收入611.6亿美元,同比增长8.5%。业绩增长主要由免疫学产品组合销售所驱动,免疫学产品销售收入304.06亿美元,同比增长14%,其中利生奇珠单抗(Skyrizi)全年销售额达175.62亿美元,同比增长49.7%。

神经科学板块收入107.67亿美元,同比增长19.4%;肿瘤业务板块收入66.55亿美元,同比增长1.4%;医美板块收入48.60亿美元,同比下滑5.9%;眼科领域收入21.09亿美元,同比下滑5.5%。

近期,艾伯维与美国政府达成协议,艾伯维将在联邦医疗补助(Medicaid)中提供更低的价格。此外,公司承诺在未来十年内投入1000亿美元用于美国的研发和资本投资(包括制造业)。这项为期三年的协议使艾伯维获得了关税及未来定价限制的豁免权。艾伯维与West Pharmaceutical Services达成最终协议,收购其位于亚利桑那州坦佩市的设备制造工厂及相关知识产权。此次收购将支持艾伯维现有及下一代免疫学和神经科学药物的生产。同时,公司与荣昌生物就PD-1/VEGF双特异性抗体RC148的开发、生产和商业化达成独家许可协议。

诺华2025财报:收入增长8%,平稳度过诺欣妥专利悬崖

瑞士制药巨头诺华集团公布了2025年全年财务业绩,实现了收入中高个位数的增长以及利润率的显著扩张。尽管在第四季度面临美国市场仿制药的冲击,但是“优先品牌”的持续强劲势头推动公司核心营业利润率达到40.1%。

2025年全年,诺华净收入达到545亿美元,同比增长8%(按固定汇率计算,下同)。营业利润增长25%,达到176亿美元。2025年第四季度,诺欣妥和Promacta等关键产品受到了美国仿制药上市的影响,当季净销售额为133亿美元,同比下降1%。

产品表现

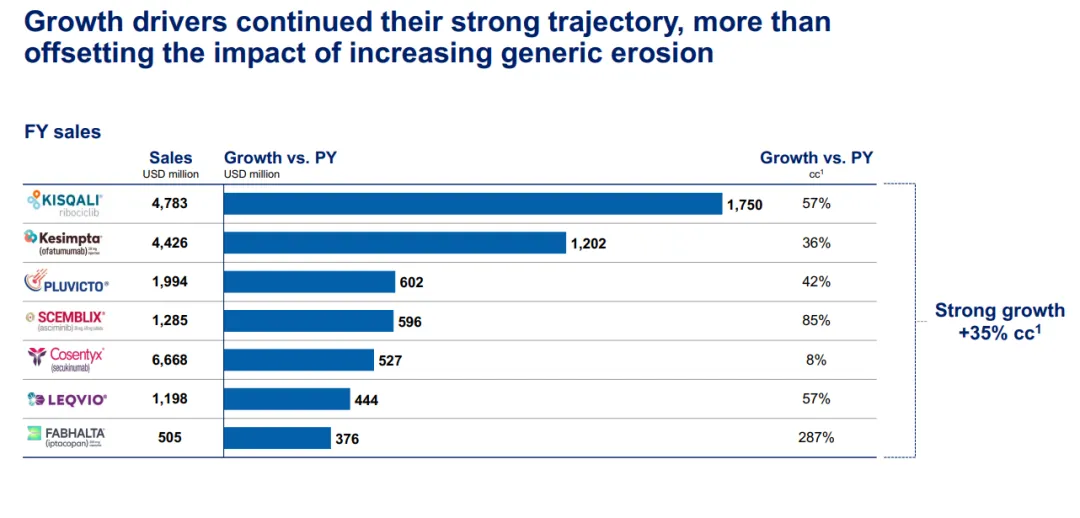

诺华“优先品牌”的非凡业绩决定了其2025年全年的表现,有效抵消了专利到期的影响:

凯丽隆(瑞波西利):销售额达48亿美元,增长57%,得益于其在早期乳腺癌适应症的扩展。

全欣达(奥法妥木单抗):销售额增长36%至44亿美元,受其自给药多发性硬化疗法的高需求推动。

派威妥(镥[177Lu]特昔维匹肽):销售额飙升42%至20亿美元,在前列腺癌市场持续受到青睐。

信倍立(阿思尼布):销售额激增85%至13亿美元。

可善挺(司库奇尤单抗):保持8%的稳定增长,销售额达到67亿美元。

然而,诺欣妥(沙库巴曲缬沙坦) 在美国市场自2025年第三季度起遭遇仿制药竞争,全年销售额同比下降2%至77亿美元,其中2025年第四季度销售额同比下降45%至12.5亿美元。不过,诺欣妥在美国以外市场仍受专利保护。

同样,瑞弗兰(艾曲泊帕) 自2025年第二季度起在美国、第三季度起在美国以外市场面临仿制药竞争,全年销售额下降27%至16亿美元,第四季度降幅扩大至61%,销售额为2.26亿美元。

区域表现

美国市场(233亿美元,+10%):增长主要由凯丽隆、全欣达、派威妥、信倍立和可善挺的强劲需求推动,但部分被诺欣妥、Promacta和达希纳的仿制药竞争所抵消。

欧洲市场(167亿美元,按美元计+8%,按固定汇率计+4%):增长主要源于全欣达、诺欣妥、凯丽隆和派威妥,这有助于减轻诺适得和达希纳仿制药竞争的影响。

新兴增长市场(140亿美元,按美元计+8%,按固定汇率计+10%):这些市场仍然是全球总额的重要贡献者,其中中国市场收入达42亿美元(按美元及固定汇率计均增长8%)。

2026年展望:应对专利到期

首席执行官万思瀚指出,2026年将是关键一年,公司预计将"在诺华历史上最大规模的专利到期期内实现增长"。因此,公司发布了保守的2026年指引,预计净收入将在"低个位数"范围内增长,核心营业利润则将出现"低个位数"下降。

2026年主要研发管线与产品组合动态

公司以焕新的研发管线进入2026年,并迎来多个重要里程碑:

收购Avidity:诺华预计将在2026年上半年完成对Avidity的战略收购,以加强其基于RNA的疗法平台。

伊利尤单抗:在干燥症适应证获得积极的III期数据后,诺华计划于2026年初在全球提交监管申请。该疗法近期获得了美国FDA的突破性疗法认定。

瑞米布替尼:继2025年就慢性诱导性荨麻疹特定亚型向FDA提交申请后,2026年预计将获得完整研究数据并针对剩余亚型提交进一步申请。

Pelabresib:在获得成功的96周III期数据后,诺华计划于2026年在美国和欧盟提交这款骨髓纤维化治疗药物的上市申请。

派威妥适应证扩展:已于2025年底提交了用于激素敏感性前列腺癌(mHSPC)适应证的申请,预计2026年可能获得监管决定,这将显著扩大该药物的患者群体。

礼来2025财报:收入增长45% ,对2026年预期充满信心

礼来公司(纽交所代码:LLY)近日公布2025年第四季度及全年财务业绩,其肠促胰岛素产品组合推动公司实现历史性增长。全年总收入达651.8亿美元,同比增长45%;2025年第四季度收入飙升43%至192.9亿美元。销量增长46%是主要驱动力,被实际价格下降5%轻微抵消。

产品表现

“关键产品”主导增长,第四季度单季总销售额达138亿美元:

2026年主要管线进展前瞻

礼来将通过重大监管与生产里程碑实现2026年“规模扩张”:

口服GLP-1药物奥氟格列隆:已在美国和日本提交肥胖症适应证申请,在欧盟同时提交肥胖症与2型糖尿病申请,预计2026年内获得监管决定,这将成为口服代谢疗法领域的重要突破。

三重激动剂瑞他鲁肽:在肥胖症合并膝骨关节炎患者中获得积极III期数据后,公司正加速推进该三重激动剂,预计将成为2026年临床数据更新的焦点。

产能扩张计划:为满足持续增长的需求,礼来计划在欧洲推进投资30亿美元的新设施建设,专门提升口服药物产能。

2026年财务指引:公司对来年业绩充满信心:

收入指引:800亿至830亿美元;

非GAAP每股收益指引:33.50至35.00美元。

GE医疗2025年财报:收入增长4.8%至206亿美元

GE医疗集团(纳斯达克股票代码:GEHC)今日公布了截至2025年12月31日的第四季度及全年财务业绩。公司第四季度收入同比增长7.1%,达到57亿美元;2025年全年收入同比增长4.8%,达206亿美元。第四季度毛利润为23亿美元,全年毛利润为82亿美元。按业务部门划分,第四季度影像业务营收25.52亿美元,同比增长6.6%;高级可视化解决方案营收15.25亿美元,增长5.9%;患者护理解决方案营收8.25亿美元(同比下降0.3%);药物诊断业务表现强劲,增长22.3%至7.9亿美元。

GE医疗持续拓展业务版图,已于2025年完成对Nihon Medi-Physics和icometrix的收购。第四季度,公司宣布计划以23亿美元收购Intelerad。此次收购将带来可观的回报前景,并推动跨诊疗场景的云端企业级影像解决方案发展。GE医疗预计在2026年上半年完成此项收购,具体时间取决于监管审批结果。

公司同时发布了2026年全年业绩指引,预计有机营收将实现3.0%至4.0%的同比增长。基于现行税率,2026年关税影响预计将低于2025年水平。

全球医疗情报领导者

解锁隐藏在数据中的商业潜力

关于 G B I

”

自从2002年成立以来,GBI始终以技术为驱动,为药企、器械及行业相关服务商提供贯穿生命周期的全球药品市场竞争数据、全球行业资讯、HCPs洞察、全国医疗器械数据等商业信息与洞察,助力企业在进行战略布局和决策时,脱颖而出。历经20余年的深耕细作GBI已成为95%以上跨国药企、国内头部药企、咨询与投资机构等医疗圈灯塔用户值得信赖的长期合作伙伴。

联系我们

投稿 | 发稿 | 媒体合作

▶ olivia.xu@generalbiologic.com

数据库 | 咨询服务 | 资讯追踪

▶ 点击左下“阅读原文”完成表单填写

点击阅读原文,解锁完整双语新闻