作者/提默西

公司为全球大家电行业的领导者和全球智慧家庭解决方案的引领者。公司连续16年蝉联全球大型家用电器品牌零售量第一名;依托全品类家电产品优势,公司是业内首批推出智慧家庭解决方案的家电企业之一。经过多年发展,公司形成包括美食保鲜烹饪、衣物洗护、空气、水等智慧解决方案,以及其他业务在内的业务布局。

2024年度,公司空调产品实现营业收入490.56亿元,毛利率23.87%;电冰箱产品实现营业收入832.41亿元,毛利率30.77%;厨电产品实现营业收入411.11亿元,毛利率29.34%;洗衣机产品实现营业收入630.28亿元,毛利率31.38%;水家电产品实现营业收入157.51亿元,毛利率41.61%;装备部品及渠道综合服务实现营业收入323.96亿元,毛利率8.60%。

公司拥有全球家电品牌集群,包括海尔、卡萨帝、Leader、GE Appliances、Candy、Fisher&Paykel及AQUA。2008年至2024年,海尔品牌冰箱、洗衣机零售量在全球大家电品牌中分别连续17年和16年蝉联第一。2024年,公司新增两大品牌CCR和Kwikot,收购开利商用制冷业务(2024年10月并表)与南非热水器龙头Kwikot(2024年12月并表),分别实现拓展商用制冷业务、加速水产业海外市场发展。

2024年,公司海外市场实现收入1,438.14亿元,其中北美市场实现收入795.29亿元,欧洲市场实现收入320.89亿元,南亚市场实现收入115.25亿元,澳新市场实现收入66.42亿元,东南亚市场实现收入66.33亿元,中东非市场实现收入26.74亿元,日本市场实现收入34.26亿元。

目前公司海外业务已经进入良性发展期,成功实现了多品牌、跨产品、跨区域的全球化布局。根据欧睿数据统计,2024年公司在全球主要区域大家电市场份额领先:在亚洲市场零售量排名第一,市场份额25.9%;在北美洲排名第一,市场份额24.5%;在澳大利亚及新西兰排名第一,市场份额15.9%;在西欧排名第三,市场份额8%。

01

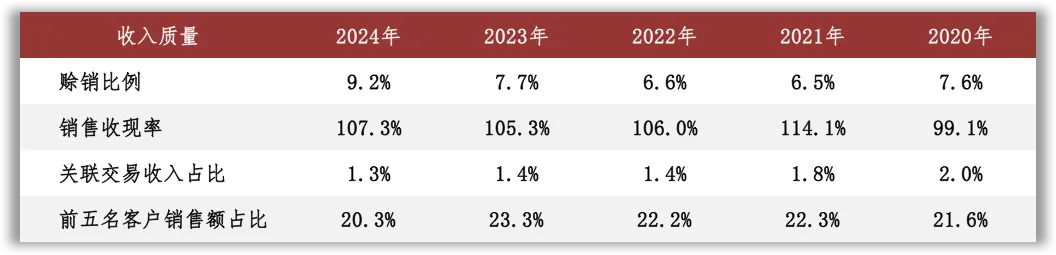

盈利质量

观察收入质量,2024年公司前五名客户销售额为579.40亿元,占年度销售总额的比例为20.3%。

营业成本是影响公司EBIT的主要扣减项目。公司的主营业务成本主要包括原材料、人工、折旧、能源等项目,2024年原材料占比82%。

02

资产质量

观察2025年二季度末的总资产数据,核心资产占比62%,货币资金占比18%,非核心资产占比20%。货币资金主要包括可随时用于支付的银行存款536.47亿元,占比97%。

非核心资产主要包括短期理财产品83.18亿元、定期存款本息168.99亿元(含一年内到期部分23.08亿元)、权益类投资合计58.33亿元、委托贷款4.97亿元、投资基金3.15亿元、长期股权投资214.14亿元以及投资性房地产6.65亿元等;长期股权投资中单项金额重大的项目包括持有联营企业海尔集团财务有限责任公司42%的股权、青岛银行股份有限公司8.19%的股权以及Controladora Mabe, S.A. de C.V. 48.41%的股权,账面价值分别为83.62亿元、37.64亿元以及55.63亿元。

核心资产中重点关注应收账款、存货、固定资产、无形资产和商誉等。2025年二季度末,公司应收账款余额322.43亿元,已计提的坏账准备占比为3%;账龄在1年以内的款项占比96%。2025年二季度末,商誉在总资产中占比约9%,重置成本难以评估,谨慎对待。

根据2025年中报数据,存货账面余额中库存商品占比84%;以近三年的平均营业成本为基数进行计算,2025年二季度末库存商品的周转天数为73天。

根据2025年中报数据估算,房屋及建筑物在固定资产中占比38%(按原值计算,以下同),折旧年限约为22年,已使用年限约为7年。

根据2025年中报数据估算,土地使用权在无形资产中占比35%,摊销年限约为46年,已使用年限约为8年。

03

负债情况

截至2025年二季度末,公司资产负债率59%,有息负债率15%;另外,公司对子公司提供担保余额为116.06亿元。经营性负债中重点关注应付账款和其他应付款:公司应付账款期末余额532.57亿元,主要为未支付的材料款和劳务款,无账龄超过1年的重要应付账款;其他应付款期末余额212.45亿元,主要为已发生尚未支付的费用,无账龄超过1年的重要其他应付款。

04

计算ROIC

对于ROIC,沿用在《筛选股票的时候如何用好ROIC》中提出的计算方式,分子采用两种口径,分母采用五种口径,计算10项ROIC指标并进行观察。这些ROIC指标主要用于公司间比较,计算时未从EBIT中扣除所得税。

05

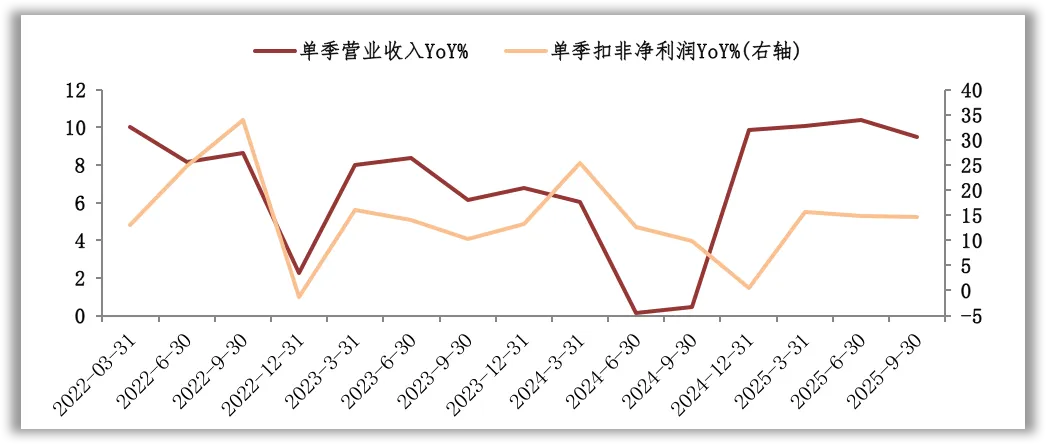

景气变化

观察营收增速与扣非净利润增速的变化,近三年营收增速的低点出现在2024年二季度,扣非净利润增速的低点出现在2022年四季度。根据财报中对经营情况的分析,影响景气度的外部因素包括宏观经济、行业竞争、关税及报复性贸易措施政策、原材料价格波动、汇率波动等。

白色家电产品属于耐用消费类电器产品,用户收入水平以及对未来收入增长的预期,将对产品购买意愿产生一定影响;另外,房地产市场增幅放缓也将对市场需求产生一定负面影响,间接影响家电产品的终端需求。宏观经济政策、消费投资政策、房地产政策以及相关的法律法规的变动,都将对产品需求造成影响。

白电行业充分竞争、产品同质化较高,近年来行业集中呈现提升态势,但个别子行业因供需失衡形成的行业库存规模增加可能会导致价格战等风险。此外,由于技术飞速发展、行业人才匮乏、产品寿命周期缩短及易于模仿,越来越难以获益。新的产品、服务和技术通常伴随着较高的售价,同时公司不得不在研发上投入更多。

06

现金分红与投融资

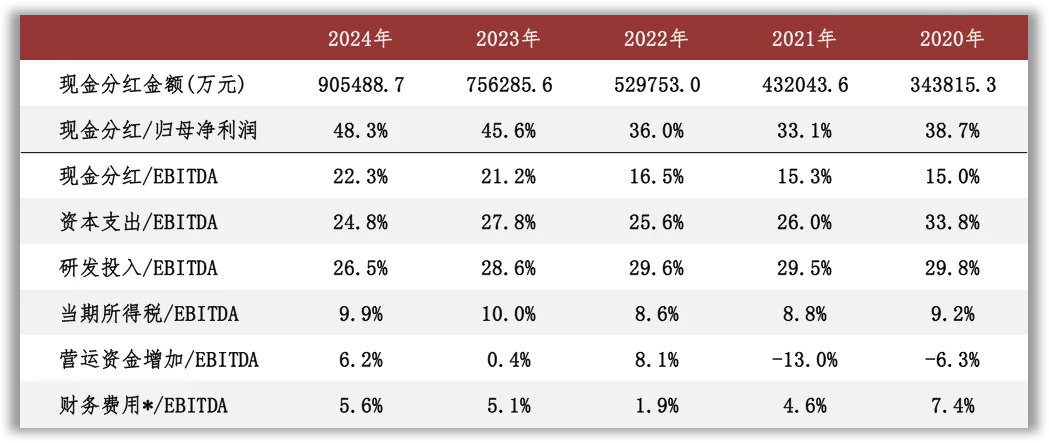

观察现金分红情况,近三年公司的现金分红比例维持在36%以上。外部融资方面,外部融资方面,近三年无股权融资。

公司于2025年3月27日公告,拟在12个月内以集中竞价交易方式回购公司A股股份,回购资金总额不低于10亿元且不超过20亿元,回购股份拟用于股权激励或员工持股计划;截至2026年1月底,公司已累计回购公司股份47,575,700股,支付金额为12.01亿元。

2026年1月21日至2026年1月31日,公司累计回购D股股份422,000股,支付的金额为884,105欧元,该回购股份将全部注销。此前,公司于2024年回购H股股份83,349,394股,支付总金额27,067,029.65港元,该回购股份已全部注销。

公司于2023年5月16日至2024年4月26日回购A股股份83,349,394股,支付总金额18.80亿元,拟用于公司员工持股计划;公司于2022年4月13日至2023年1月31日回购A股股份59,768,139股,支付总金额15.10亿元,拟用于员工持股计划,其中1,472,684股在2025年12月完成注销并减少注册资本。

从2025年二季度末在建工程的情况看,公司未披露项目预算数和进度;从正在使用的固定资产情况看,如果财报中固定资产的折旧年限与实际使用年限一致,预计部分设备在未来五年内存在换新需求,对应的设备原值约419.25亿元。作为对比,观察近三年的现金流量表,公司每年的资本支出金额在82.04亿元至100.72亿元之间。

根据现有信息判断,除了资本开支以外,研发投入也会产生较大资金需求;在维持2024年现金分红比例的前提下,公司的资金储备和每年的留存收益能够满足以上可预见的投资支出需求。

声明:本文为原创作品,著作权归作者所有,未经授权谢绝转载。欢迎转发到朋友圈。