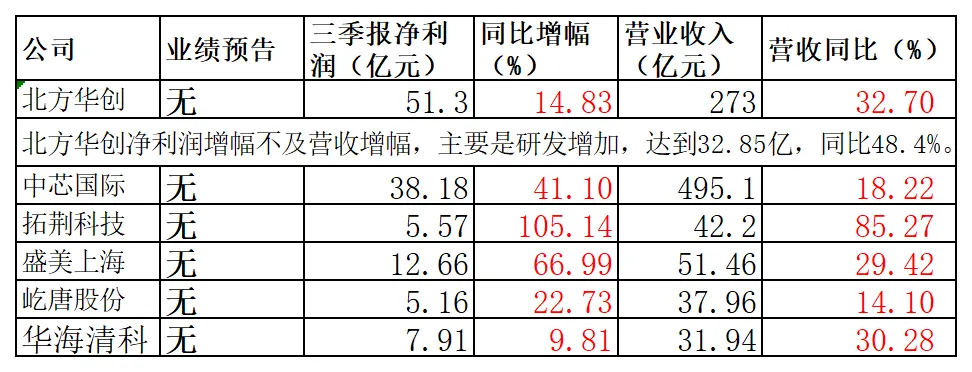

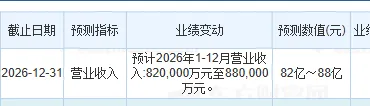

存储芯片检测设备正处于AI 算力爆发 + 国产存储扩产 + 技术复杂度提升三大红利叠加期,呈现量价齐升的高增长态势。2024-2027 年全球市场 CAGR 将维持20%+,中国市场增速更高达40-50%。国产厂商市占率有望从当前10-15%提升至 2027 年25-30%,国产厂商已在 HBM、3D NAND 等关键领域实现突破,从 “验证导入” 进入 “批量采购” 阶段,长川科技等龙头订单爆发式增长。

查看半导体行业财务数据的,

麻烦点击:

(1)强一股份

(2)拓荆科技:

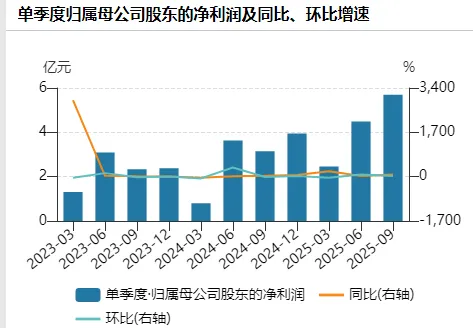

2024 年归母净利润:6.79 亿元

2025 年前三季度归母净利润:5.57 亿元(+105.14%)

2025 年 Q3 单季归母净利润:4.62 亿元(+225%),创历史新高

公司未公布业绩预告,说明业绩大概率未触发±50% 以上的,强制披露条件,全三季度业绩大幅增长的前提下,说明第四季度业绩不怎么样。可以算出全年净利润不超过8.355亿,即第四季度不超过2.785亿。显然低于三季度的4.62亿。并且环比下滑不小-39%。

作为国内领先的薄膜沉积设备龙头,拓荆科技 D2W(芯片对晶圆)混合键合产品:支撑 HBM、AI 芯片、CIS 等先进封装场景,未来发展前景广阔。

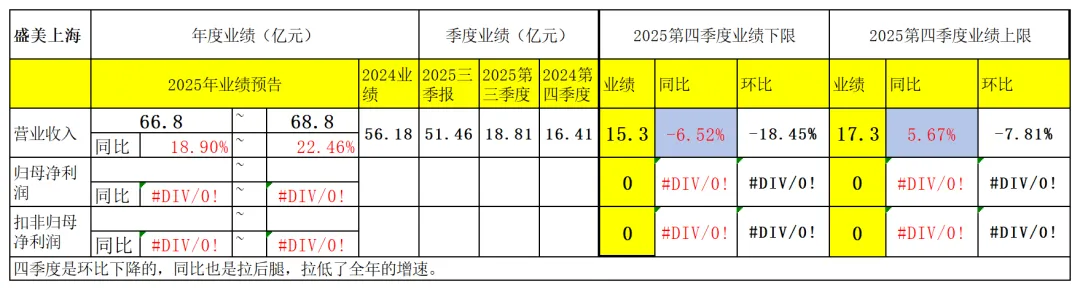

(3)盛美上海

盛美上海:公司清洗设备的中国市场市占率为23%;公司清洗设备的中国市场市占率为23%;3D NAND 专用清洗设备国内市占率达40%,进入长江存储 / 三星供应链。

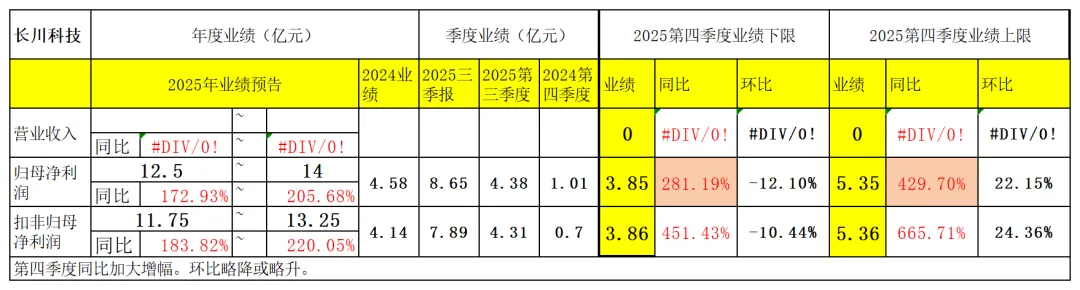

四季度同比增速不及三季度的81%,也低于全三季度的66.99%,经计算,环比是下滑的最低下滑-18%。

而在半导体行业,第四季度本应该是结算的季度,一般第四季度业绩都是最好的季度。环比下滑不是好现象。

(4)屹唐股份 :

公司干法去胶设备市场份额,快速热处理设备领域的市场份额稳居全球第二,平稳增长。

免责声明:文章不构成任何投资建议或意见,投资者需自主作出投资决策并独立承担投资风险。

感谢打赏支持!