喹吖啶酮颜料是一类色谱主要为红色和紫色的高性能有机颜料,1958年由美国杜邦公司开始生产,其生产方法是由丁二酸二乙酯经过自身缩合,与苯胺缩合、闭环、精制、氧化即得γ晶型的喹吖啶酮颜料。喹吖啶酮颜料的两个代表性产品是颜料红122和颜料紫19,被称为是相对于酞菁颜料蓝色和绿色色谱范围的补充色,具有颜色鲜艳,色强度高,优异的耐热、耐溶剂和耐光耐候性能,广泛应用于汽车涂料、高档工业涂料、塑料制品、金属印墨和建筑材料等行业的着色。

应用结构 在应用结构方面,喹吖啶酮颜料的需求集中度较高,其中包装印刷油墨仍然是最大的消费板块,其驱动力来自食品包装、彩印薄膜和高档凹印油墨的持续增长,尤其依赖其在透明度、耐光性、耐迁移和色相纯净度方面的优势;涂料领域则以汽车涂装、工业防护和建筑外墙为主要场景,这些应用对耐候性要求极高,使得喹吖啶酮成为少数能够长期保持稳定色彩的有机红紫颜料之一,因此需求结构平稳且在高端细分市场具明显不可替代性;塑料行业则因工程塑料与功能母粒的持续扩张而逐步提升占比,喹吖啶酮在高温加工领域的稳定表现使其在汽车塑料、户外塑料件和耐候母料中持续获得增量;另一方面,纺织印花、喷墨打印、艺术涂料和化妆品等特种领域虽然体量较小,但附加值高,且对品质、分散性及安全性要求更严格,使得这些领域成为推动工艺升级的关键力量。整体来看,下游结构呈现“油墨与涂料高度稳定、塑料稳步增长、特种应用提升附加值”的特征。

价格体系 从价格体系来看,喹吖啶酮颜料始终维持在高性能有机颜料中的中高水平,其定价高度依赖生产工艺的成熟度、产品形态(粉体、分散体、涂料级、油墨级、塑料级等)以及供应商的品牌和渠道能力。国际厂商在汽车涂料级、喷墨级以及高端油墨领域仍保持溢价,而中国与印度的专业供应商则在通用级与中高端级别产品上形成明显成本优势,使得全球价格结构呈现“欧美高端价带稳固、亚洲供应商主导中间价带、低端价带逐步退出”的格局。整体价格在过去几年相对稳定,尽管环保监管、能源成本波动以及部分产能调整造成过短暂扰动,但由于下游认证周期长、替代性强度低,最终端价格波动被逐步消化和钝化。

供应商格局喹吖啶酮行业呈现出相对集中的格局,国际大厂长期占据高端市场,而中国和印度企业在产能、成本与出口能力上快速提升,使得全球竞争呈现出“欧美品牌主导高端、印度和中国形成规模化竞争”的多中心结构。传统意义上的国际领先供应商包括 DIC、BASF 与原 Heubach 系,其优势主要集中在汽车涂料、工业涂层和高端油墨等需要强大技术支持与渠道体系的板块;而印度的 Sudarshan、Roha、Lona 等企业近年来依托成本与规模优势快速扩大份额,成为全球中端市场的重要力量;与此同时,中国的温州金源、杭州百合花、杭州百合辉柏赫、信凯化学和浙江永泉等供应商在产能规模、订单灵活性以及出口竞争力上崛起,成为全球供应链中不可或缺的主体。整体市场虽维持在较高集中度,但增量更多来自中国与印度,使得供应格局向“集中度中高但竞争均衡”的方向演进。

应用趋势作为高性能有机颜料(HPP)中最成熟且性能稳定的品类之一,喹吖啶酮颜料正从传统油墨和塑料逐步扩展到对耐候性、耐迁移性和高着色力有更高要求的新兴应用。印刷油墨领域仍是最大单一应用,伴随包装印刷向柔印、水墨体系升级,对高透明度与高亮度颜料的需求增强;涂料领域因汽车修补漆、工业涂料等耐候要求提升,使喹吖啶酮需求保持稳健;塑料工业侧重在高端工程塑料、户外塑料制品,使用量较稳定;纺织工业体量小但随着高牢度分散染料市场结构变化,喹吖啶酮类用于高级纤维着色的需求有小幅增长。整体来看,应用端呈“传统领域平稳增长 + 高端领域增加渗透”的格局。

供应商趋势 由于喹吖啶酮合成路线较成熟但环保压力较高,全球供应端逐步向规模化、具环保治理能力的企业集中。国际上以DIC集团、Sudarshan (Heubach)、DCL Corporation等为代表,产品组合稳定;中国则有温州金源、信凯科技、百合花、百合辉柏赫等成为全球重要供应力量,在部分品类具备成本和规模优势。行业整体CR5 已较高,但不同细分品种集中度不同,其中PV19 和PR122相对集中。近年来中国企业在中高性能品类加速扩产,使全球供应重心进一步向亚洲倾斜。

技术趋势当前行业技术迭代方向主要集中在提高颜料的透明度、耐候性、光牢度和分散性,以及改进颜料粒径控制与表面处理,以适应水性油墨、低VOC涂料、高端塑料等方向的发展需求。下游推动更环保、更低迁移性的着色体系,使得喹吖啶酮颜料在稳定性、耐化学性等方面持续优化,而表面包覆、晶型控制、水性体系兼容性的改良,是全球供应商研发投入的重点。整体来看,技术创新虽属渐进式,但围绕应用导向的性能增强,使喹吖啶酮颜料的竞争力持续提升,行业仍保持稳健的中速发展态势。

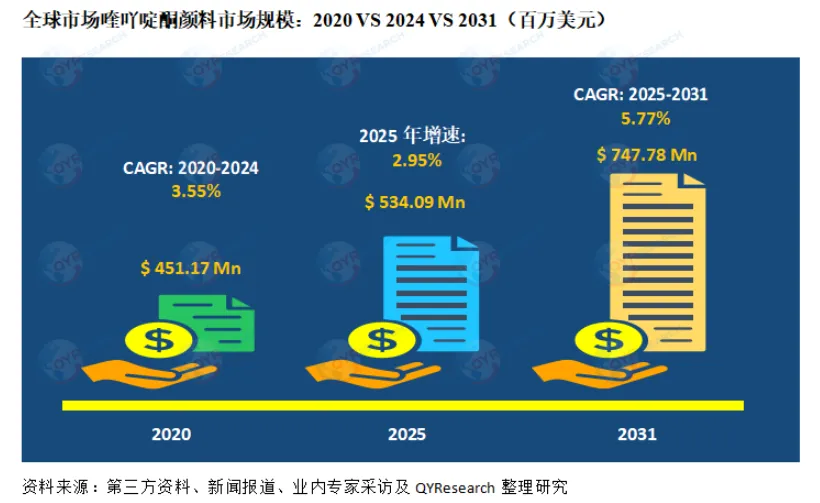

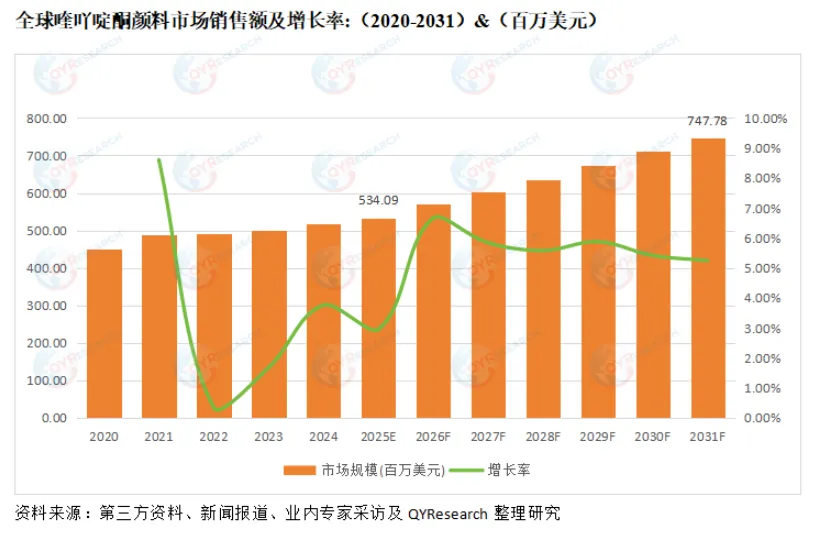

根据QYR(恒州博智)的统计及预测,2024年全球喹吖啶酮颜料市场销售额达到了5.19亿美元,预计2031年将达到7.48亿美元,年复合增长率(CAGR)为5.77%(2025-2031)。地区层面来看,中国市场在过去几年变化较快,2024年市场规模为1.22亿美元,约占全球的23.49%,预计2031年将达到2.11美元,届时全球占比将达到28.26%。

喹吖啶酮颜料行业的主要驱动因素来自下游对高性能着色材料需求的持续提升,尤其是在包装油墨、工业涂料、汽车修补漆、工程塑料等对光牢度、耐热性与耐候性要求不断提高的应用中,喹吖啶酮体系在色强、耐晒与稳定性方面具有明显优势,使其持续从传统中低端有机颜料中获得替代份额。全球包装印刷向水性和低 VOC 体系转型,推动了喹吖啶酮在柔印、水墨及食品包装油墨中的渗透率提升。

生产端来看,北美和欧洲是两个重要的生产地区,2024年分别占有50%和28%的市场份额,预计未来几年,中国地区将保持最快增速,预计2031年份额将达到37%。中国和印度等制造基地的供应链能力不断增强,生产成本与环保治理能力提升,使全球喹吖啶酮供应重心逐渐向亚洲集中。这不仅增加了亚洲供应商在国际市场的竞争力,也促进了全球采购的稳定性,同时带动了中小企业出口能力提升和行业整体规模增长。

从产品类型方面来看,颜料红122占有重要地位,预计2031年份额将达到46%。同时就应用来看,印刷油墨在2024年份额大约是47%,未来几年CAGR大约为4.63%。

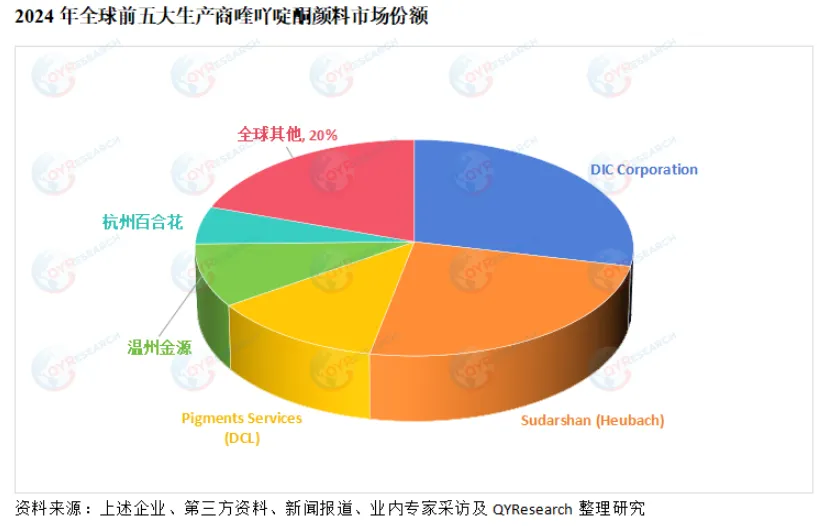

从生产商来说,全球范围内,喹吖啶酮颜料核心厂商主要包括DIC Corporation、Sudarshan (Heubach)、Pigments Services (DCL)、温州金源和杭州百合花等。2024年,全球第一梯队厂商主要有DIC Corporation和Sudarshan (Heubach),第一梯队占有大约53%的市场份额;第二梯队厂商Pigments Services (DCL)、温州金源、杭州百合花、浙江永泉和信凯科技等,共占有34%份额。

下游需求升级喹吖啶酮颜料的主要驱动力来自包装油墨、工业涂料、汽车修补漆和工程塑料等下游行业对高性能着色材料的需求持续提升。这些应用对光牢度、耐热性和耐候性要求较高,喹吖啶酮在色强、耐晒和稳定性方面的优势使其不断替代传统中低端有机颜料,确保行业需求具备较高黏性和稳定性。

包装印刷体系升级 全球包装印刷正在从溶剂型向水性和低 VOC 体系转型,这直接推动了喹吖啶酮在柔印、水墨及食品包装油墨中的渗透率提升。颜料的高透明度、高亮度和耐迁移特性,使其在高端印刷市场具有不可替代性,从而成为行业持续增长的重要因素。

技术迭代驱动 下游企业对色彩一致性、耐迁移性和材料稳定性的要求推动喹吖啶酮供应商不断在表面处理、晶型控制和环保工艺上进行技术升级。技术迭代不仅满足高端客户需求,也提高了产品附加值和市场竞争力,是行业内部生长的重要驱动力。

环保政策收紧喹吖啶酮生产涉及缩合、环化及纯化多步反应,对废水废酸处理要求严格。随着欧美和中国环保政策日益收紧,企业治理成本显著增加,中小厂商在合规压力下可能被迫退出市场,从而引发短期供给收缩和行业结构调整。

上游中间体供应集中 喹吖啶酮关键中间体 DMSS 和 DATA 的产能较为集中,供应稳定性高度依赖少数生产企业。若上游装置检修、限产或环保检查导致供给中断,可能迅速引发原料价格波动,进而增加成品成本压力,对整个行业供应链安全构成潜在风险。

市场替代与价格压力尽管喹吖啶酮色相独特、耐候性优异,但在部分塑料和涂料体系中仍可能被偶氮高端品类、DPP 类颜料或改性无机颜料部分替代。这种局部替代可能对价格和毛利率带来下行压力,同时对供应商的议价能力和利润水平构成挑战。

本文内容基于QYResearch行业报告。欲了解包括市场占有率及企业排名在内的完整分析,参考完整版报告《全球与中国喹吖啶酮颜料市场现状及未来发展趋势》

如您感兴趣了解详情,需申请报告样本。

请添加微信客服:qyresearch999

或登陆QYResearch官网咨询。

著作权归QYResearch所有。商业转载请联系作者获得授权,非商业转载请注明出处。

DIC Corporation Sudarshan (Heubach) Pigments Services (DCL) 温州金源 杭州百合花 浙江永泉 信凯科技 Lona Industries Pidilite Industries 怀化恒一颜料 | 颜料红122 颜料紫19 其他 | 印刷油墨 油漆涂料 塑料工业 纺织工业 其他 | 北美 欧洲 中国 日本 韩国 印度 |

报告章节主要内容如下:

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等

第2章:全球总体规模(产能、产量、销量、销售收入等数据,2020-2031年)

第3章:全球范围内喹吖啶酮颜料主要厂商竞争分析,主要包括喹吖啶酮颜料销量、收入、市场份额、价格、产地及行业集中度分析

第4章:全球喹吖啶酮颜料主要地区分析,包括销量、销售收入等

第5章:全球喹吖啶酮颜料主要厂商基本情况介绍,包括公司简介、喹吖啶酮颜料产品型号、销量、收入、价格及最新动态等

第6章:全球不同产品类型喹吖啶酮颜料销量、收入、价格及份额等

第7章:全球不同应用喹吖啶酮颜料销量、收入、价格及份额等

第8章:产业链、上下游分析、销售渠道分析等

第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等

第10章:报告结论

2026年全球喹吖啶酮颜料行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6436334/quinacridone-pigments

2026-2032全球及中国喹吖啶酮颜料行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6432328/quinacridone-pigments

2026-2032中国喹吖啶酮颜料市场现状研究分析与发展前景预测报告https://www.qyresearch.com.cn/reports/6393291/quinacridone-pigments

2026-2032全球与中国涂料用喹吖啶酮颜料市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6835084/quinacridone-pigments-for-coating

2026-2032全球与中国油墨用喹吖啶酮颜料市场现状及未来发展趋势

https://www.qyresearch.com.cn/reports/6835082/quinacridone-pigments-for-ink

行业报告 | 全球与中国机器人关节电磁制动器市场现状及未来发展趋势

行业报告 | 全球与中国LCP-FCCL市场现状及未来发展趋势

海量数据 全球发行

200+国家数据库,8000万+企业数据库

定制调查 品质保证

19+年行业经验,68000+全球客户

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告

更多权威引用信息可到官网浏览(持续更新)