研发年报开网啦,面对报表无从下手?别急!这份填报指南帮您轻松、高效完成填报工作!

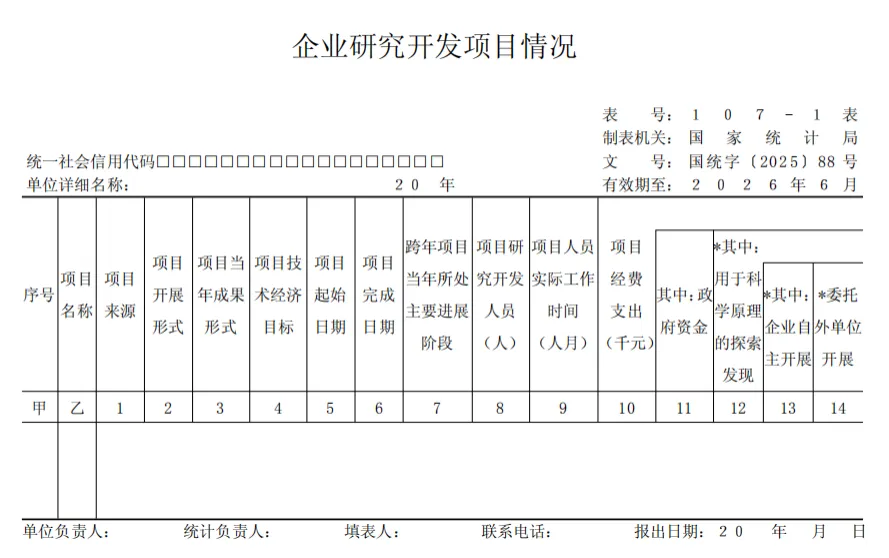

107-1表 企业研究开发项目情况

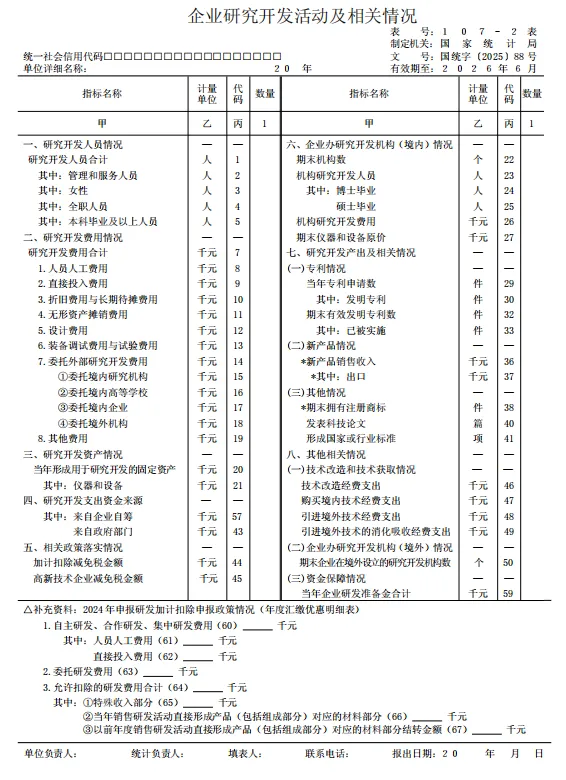

107-2表 企业研究开发活动及相关情况

规模以上采矿业,制造业,电力、热力、燃气及水生产和供应业企业法人单位;

特、一级总承包,一级专业承包建筑业企业法人单位;

规模以上交通运输、仓储和邮政业,信息传输、软件和信息技术服务业,租赁和商务服务业,科学研究和技术服务业,水利、环境和公共设施管理业,卫生和社会工作,文化、体育和娱乐业,科研育种相关企业法人单位。

报送时间:2026年1月20日-2026年3月10日

✅项目名称:按企业研究开发项目的立项计划书、项目任务书或项目合同书等有关立项资料中确定的项目名称填写,应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中归集的项目具体名称对应。

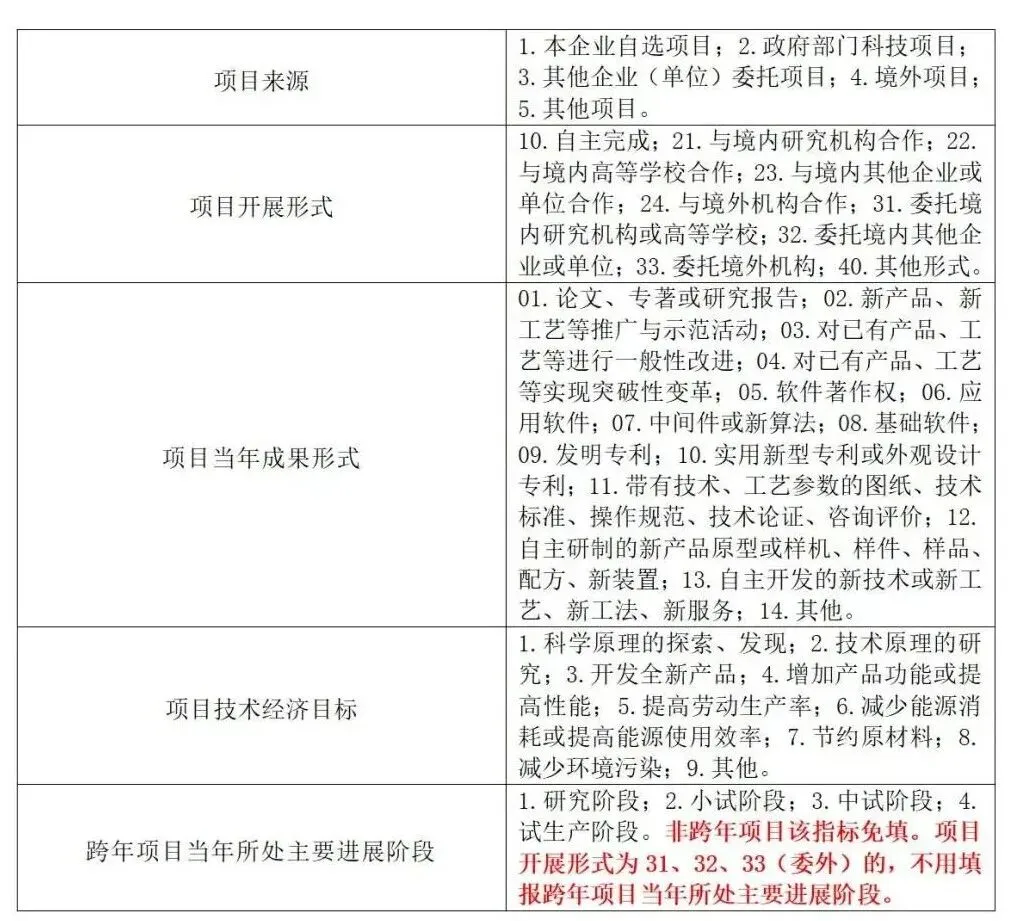

✅项目来源、项目开展形式、项目当年成果形式、项目技术经济目标、跨年项目当年所处主要进展阶段:按相应的分类与代码填写。

✅项目研究开发人员:指报告期内编入研究开发项目并实际从事研究开发活动的人员。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里参加该项目人员对应。若研究开发人员同时参加两个及以上研究开发项目,可重复填报。

✅项目人员实际工作时间:指报告期内研究开发项目中研究开发人员实际工作的时间总和,按月计算。

?如:某研究开发项目有2个研究开发人员,他们的工作时间分别为7个月和10个月,则该项目人员实际工作时间=1×7+1×10=17(人月)。

?对于同时参加两个及以上项目的人员,应按项目分别计算工作时间,但每人在报告期内的实际工作时间不得超过12个月。

✅项目经费支出:指报告期内用于研究开发项目的实际经费支出,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中项目有关费用对应。跨年项目只填报当年的相应支出。

✅研究开发人员合计:指报告期内企业参加研究开发活动的人员合计。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中人员人工费子科目里涉及的全部人员对应。

①项目人员工资从生产成本等非研发类科目列支,不计入

②管理和服务人员工资从管理费用、财务费用等非研发类科目列支,不计入

③离职不减员,此项指标非时点数,不能直接照抄报告期末的人数

✅全职人员:指报告期内企业研究开发人员中实际从事研究开发活动的时间占制度工作时间90%及以上的人员。

✅研究开发费用合计:指报告期内企业用于研究开发活动的费用合计,包括人员人工费用、直接投入费用、折旧费用与长期待摊费用、无形资产摊销费用、设计费用、装备调试费用与试验费用、委托外部研究开发费用及其他费用。该指标应与企业会计账中有关研究开发会计科目或向税务部门提供的研发支出辅助账中研究开发费用对应。

✅当年形成用于研究开发的固定资产:指报告期内企业形成用于研究开发的固定资产原价。该指标应与企业有关会计科目计入的形成用于企业研究开发活动的固定资产原价对应。对于研究开发与生产共用的固定资产应按比例进行分摊,其中仪器和设备一般应按使用时间进行分摊,建筑物一般应按使用面积进行分摊。当年新增,而不是存量或累计。

✅加计扣除减免税金额:指报告期内企业按有关政策和税法规定税前加计扣除的研究开发活动费用所得税,按当年税务部门实际减免的税额填报。对尚未得到当年减免税额的企业,按上年实际减免税额填报。

✅企业需填报补充资料:2024年申报研发加计扣除申报政策情况(年度汇缴优惠明细表),按照企业纳税申报表行政记录填报。

✅当年专利申请数:指报告期内企业作为第一申请人向境内外知识产权行政部门提出专利申请并被受理后,按规定缴足申请费,符合进入初步审查阶段条件的件数。

①当年申报,而非累计数

②已被受理,且缴足费用

③企业为第一申请人

④具备相关资料佐证

⑤境内境外同时申报的,可重复填报

✅期末有效发明专利数:指报告期末企业作为第一专利权人拥有的、经境内外知识产权行政部门授权且在有效期内的发明专利件数。

① 累计数

② 有效期内

③ 企业为第一专利权人

✅新产品销售收入:指报告期内企业销售新产品实现的销售收入。新产品是指企业采用新技术原理、新设计构思研制的全新产品,或是在已有产品的基础上,对结构、材料、工艺、性能等方面有较大改进,较原产品有突破性变革,显著提升产品性能的产品。新产品既包括政府有关部门认定并在有效期内的新产品,也包括企业自行研制开发,未经政府部门认定,从投产之日起2年之内的新产品。仅限工业企业填报。

✅企业研发准备金:指报告期内企业为保障研发项目的资金需要,在开展研发活动前或研发过程中提前储备的专门用于研发项目、单独核算的资金。

内容来源:通州局队

责编:袁 梦

复核:包 融

审核:赵丹、岳鑫