声明:本文仅供参考,不构成投资建议,股市有风险,投资需谨慎!如文中有侵权请联系删除,谢谢!

来源:截图部分来自20260204 Lumentum2025Q4财报电话会

一、业绩情况

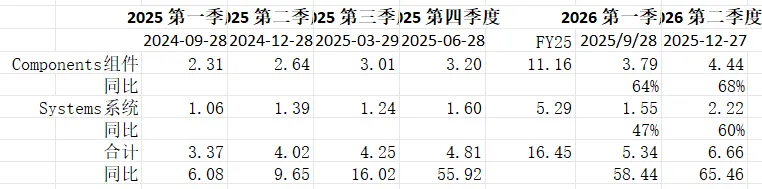

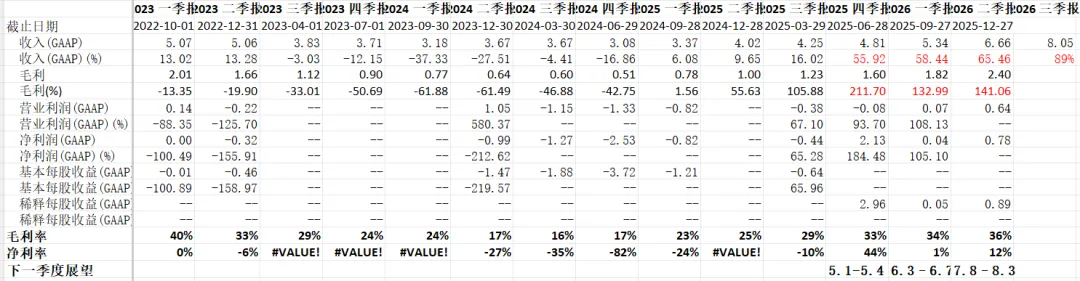

1、收入

组件指作为更大解决方案“构件”的单体产品,如激光芯片、激光子组件、线路子系统与波长管理子系统;

系统则是面向终端客户、可独立运行的完整产品,如光模块、光路交换机与工业激光器。

2、业绩展望

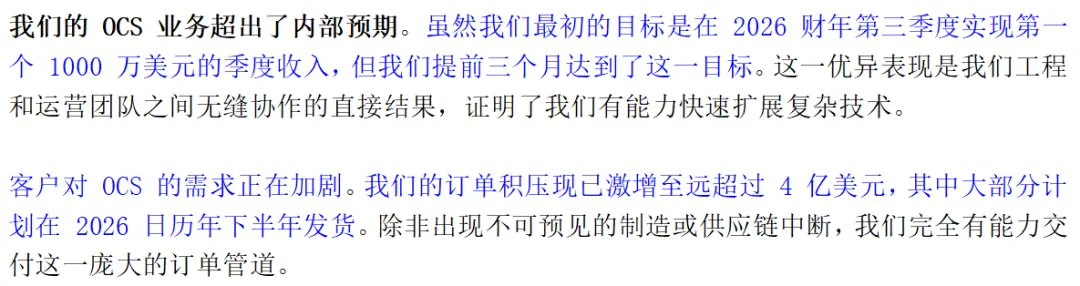

二、业务情况

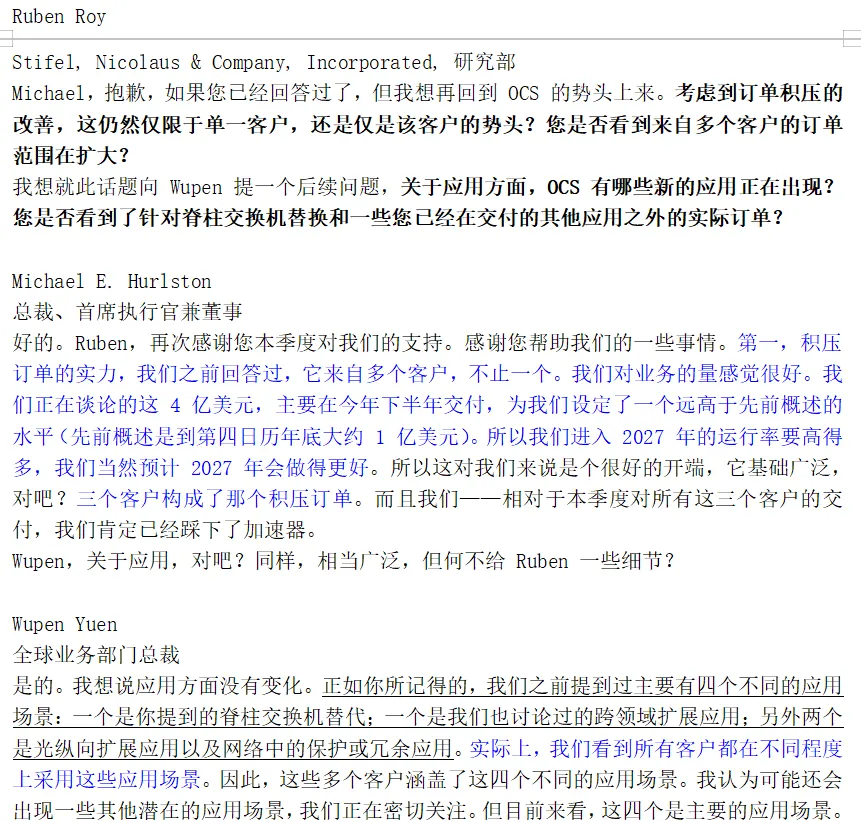

(1)OCS业务

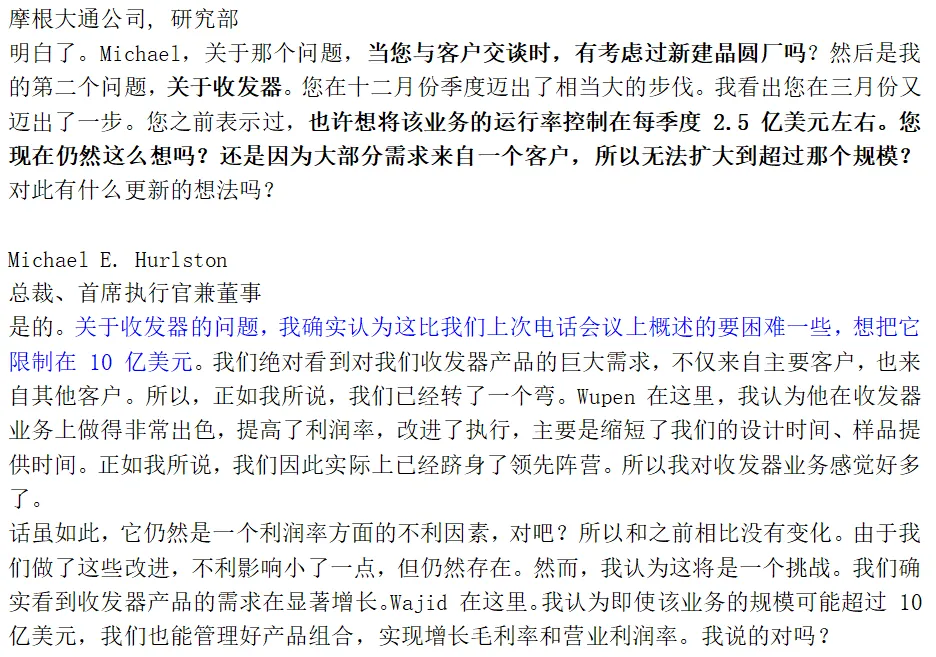

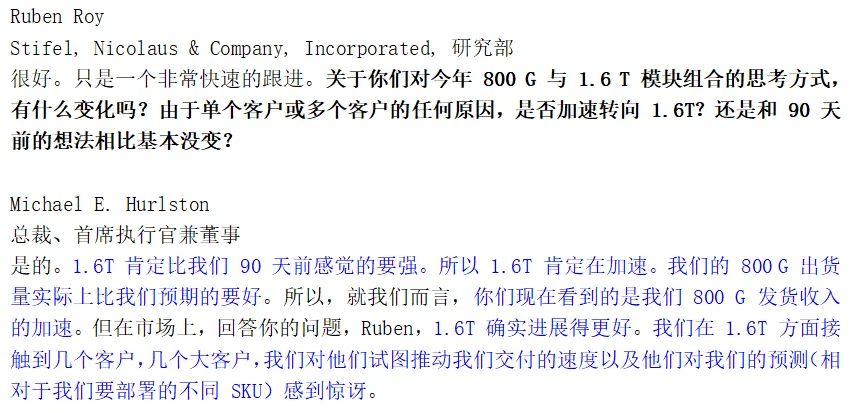

OCS业务客户之一是谷歌,另外两个客户是谁?4亿美元对应多少级别的出货量级?

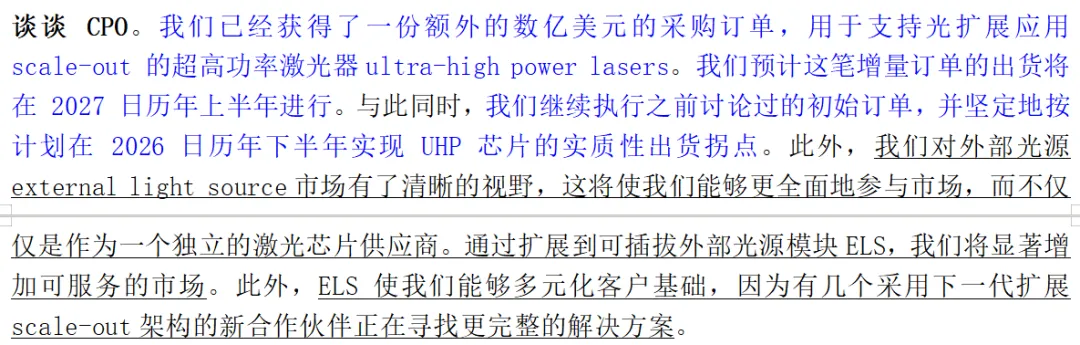

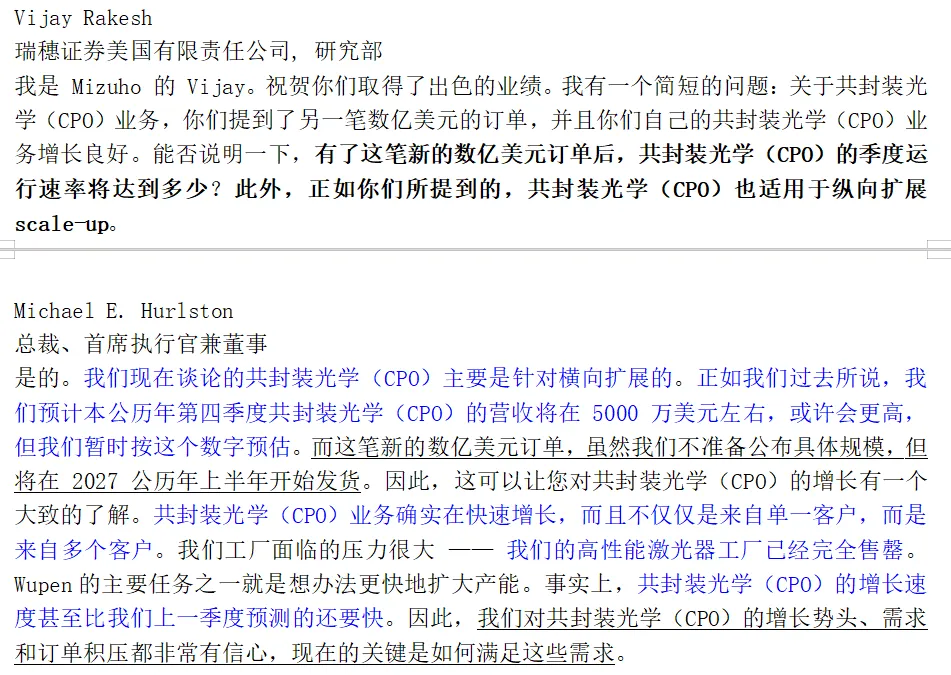

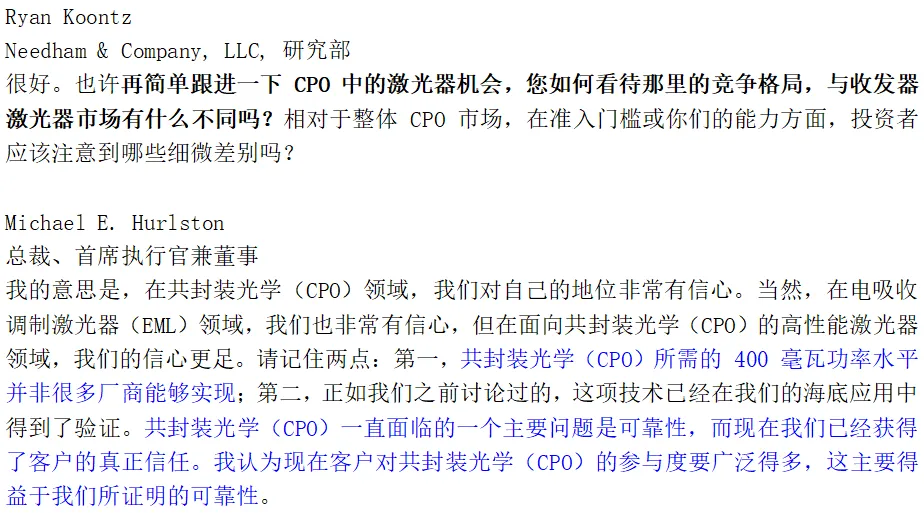

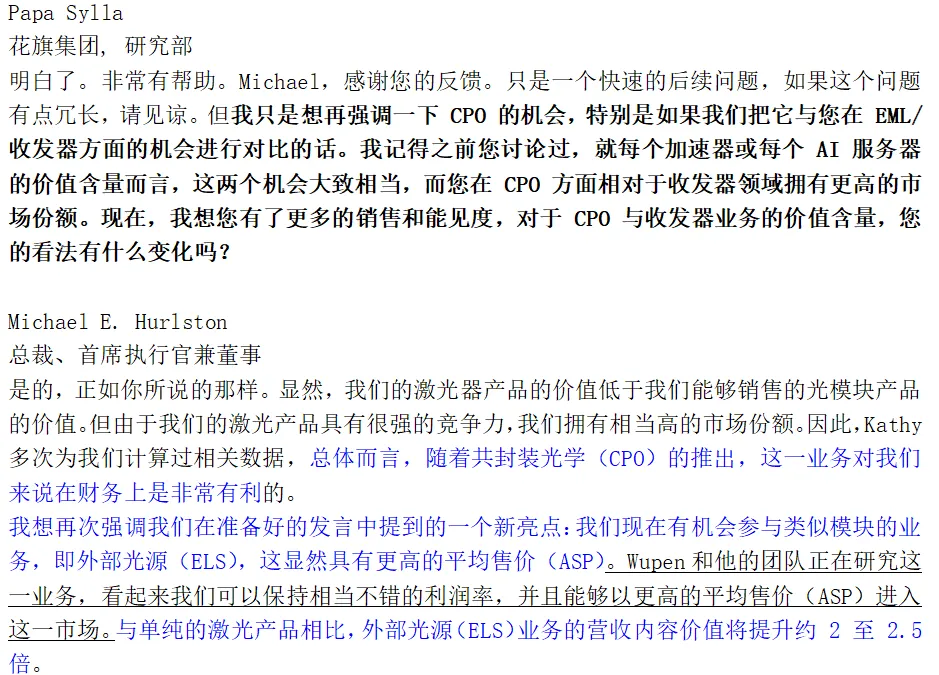

(3)CPO业务:scale out

这里的意思是用于scale out的CPO的激光器业务下半年将迎来出货拐点,Q4预计有5000w美元收入,并且本季度新获得的增量订单将在2027年上半年发货(数亿美元换算一下,如果按照CPO交换机的ELS价值量0.72w美元/其中的CW激光器0.43w美元,那么2w-4w-6w-8w-10w出货量分别对应ELS价值量1.44亿美元-2.88亿美元-4.32亿美元-5.76亿美元-7.2亿美元 or CW激光器 0.86亿美元-1.72亿美元-2.58亿美元-3.44亿美元-4.3亿美元)

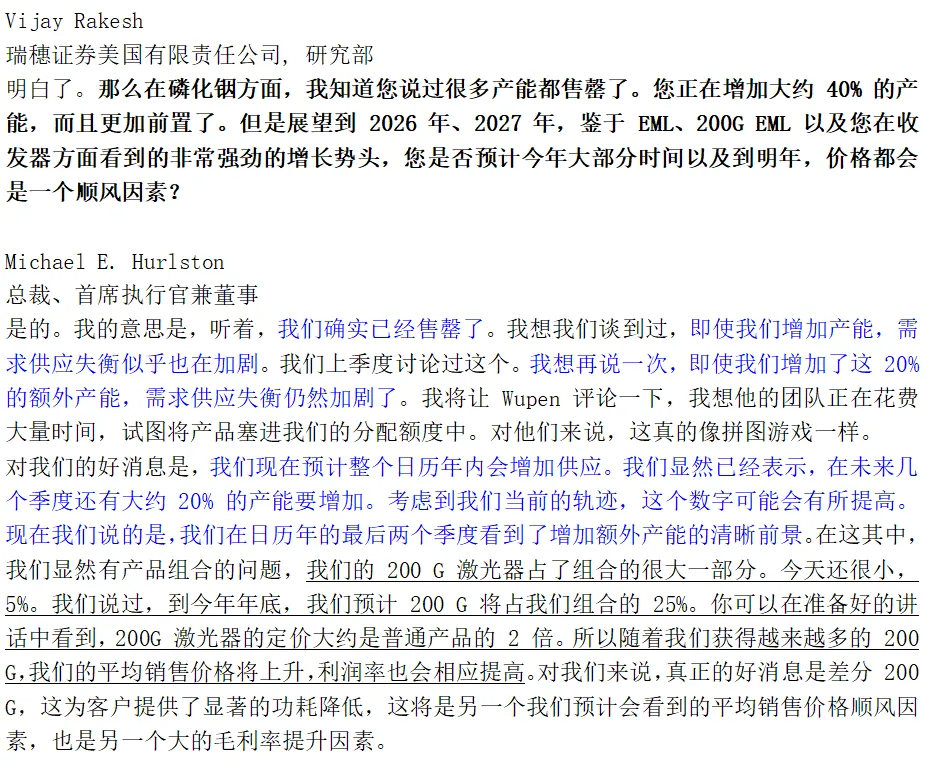

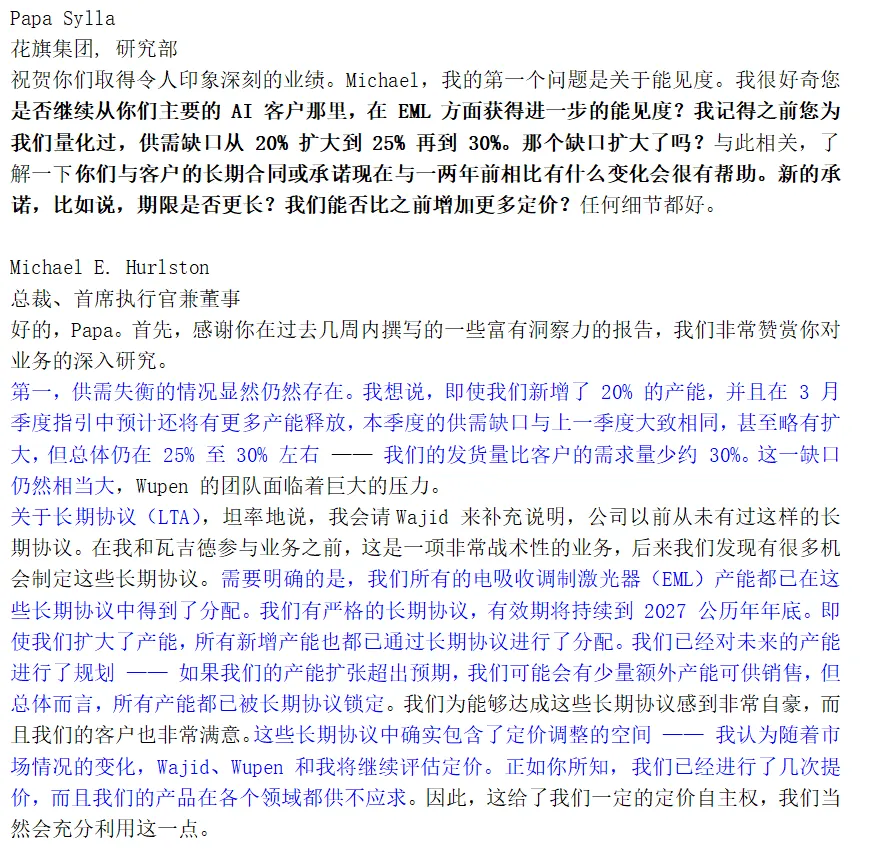

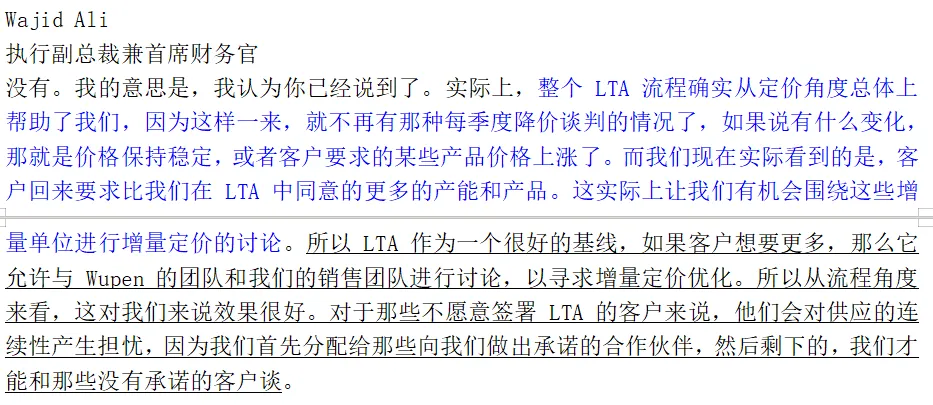

(5)关于磷化铟供需

加速扩产,继续供不应求+提价