点击蓝字 关注我们

在国家战略意志的强力驱动下,海洋经济正从传统的资源开发、规模扩张迈向科技创新驱动、陆海统筹为路径的高质量发展新阶段。

什么是海洋经济?

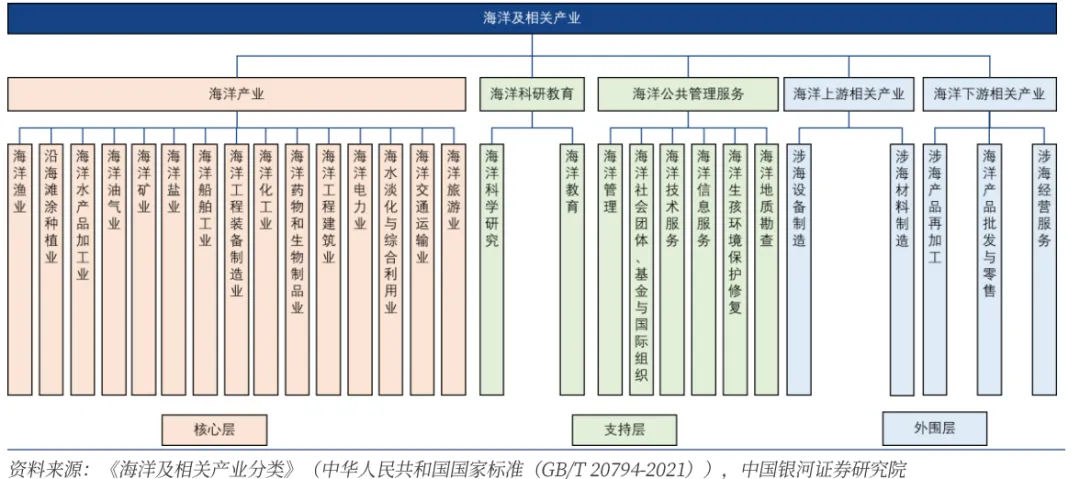

海洋经济,也被称为蓝色经济,是指依赖海洋资源或以海洋空间为基础进行的一系列经济活动。简单来说,一切开发利用海洋资源(生物、矿产、空间、能源等)和保护海洋环境相关的生产、服务活动。

什么是海洋经济产业链?

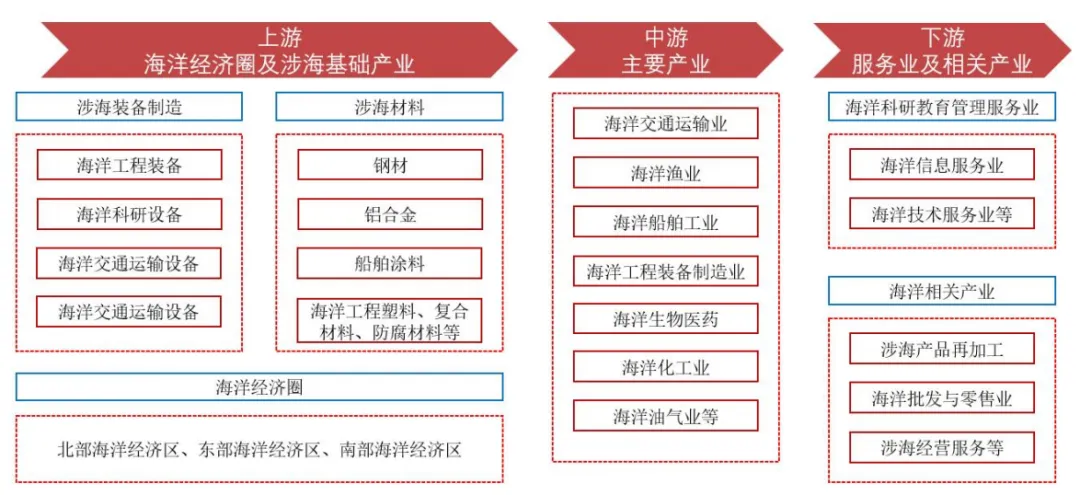

海洋经济产业链是以海洋资源为核心,形成的一条覆盖上游海洋经济圈及涉海基础产业,涉海基础产业包括涉海装备制造、涉海材料,海洋经济圈主要指北部海洋经济区、东部海洋经济区、南部海洋经济区。中游是海洋经济的主要产业,包括海洋交通运输业、海洋渔业、海洋船舶工业、海洋工程装备制造业、海洋生物医药、海洋化工业和海洋油气业等。下游主要是服务业及相关产业,包括海洋科研教育管理服务业和海洋相关产业,海洋相关产业主要指涉海产品再加工、海洋批发与零售业和涉海经营服务等。动及其形成的产业集合,都属于海洋经济范畴。

2024年,全国海洋生产总值历史性突破10.5万亿元,占GDP比重达7.8%,成为经济增长的重要“蓝色引擎”。其投资逻辑已超越单一产业周期,升级为对国家战略意志、科技创新突破与资源配置效率的长期跟踪。

未来五年,产业发展机遇将沿着“海洋新质生产力”的主线展开,具体在海洋科技自主化、现代产业体系重构、陆海空间高效协同、以及蓝色经济全球化四个维度。

01 宏观背景

战略升维,三重合力重塑海洋经济格局

1、国际维度:全球海洋竞争已从资源争夺上升为科技+资源+规则的复合竞争

资源争夺白热化:陆地资源开发趋近饱和,海洋油气(占全球未开发油气储量30%)、深海矿产(如稀土储量为陆地 800-1000倍)成为全球战略博弈焦点,我国在太平洋 CCZ区域拥有多块专属勘探权,该区域多金属结核资源丰富,且邻近海域的稀土泥土储量远超陆地,为未来开发提供巨大潜力。

规则主导权竞争:美国通过《美丹防务合作协议》的修订与执行,逐步扩大在格陵兰岛的军事存在,加速深海采矿审批,简化国际水域的勘探与开采流程,鼓励企业抢占多金属结核等资源,意图重构海洋资源分配规则;我国则以 “海洋命运共同体” 为核心,强调共商共建共享原则,在深海采矿领域,积极参与国际海底管理局(ISA)事务,倡导制定统一的《采矿法典》,确保资源分配的公平性,避免重蹈“公海掠夺”覆辙。

产业竞争高端化:根据联合国《世界海洋评估》报告及OECD预测,全球海洋经济总产值约为3-5万亿美元/年,预计到2030年可达6.5万亿美元。主要构成包括航运、渔业、旅游、油气、港口、造船及新兴的海上风电和深海采矿。美国聚焦深海采矿、造船业振兴,我国则在海上风电、海工装备等领域形成技术代差优势,海工装备国际市场份额连续 7 年全球第一。我国在装备制造、工程能力上已形成优势,但在深海核心材料、原始创新、国际规则制定方面仍需追赶。

2、国内维度:政策与经济逻辑双重切换

政策体系日益完善。从《“十四五”海洋经济发展规划》、2025年《政府工作报告》首次提及“深海科技”,到“十五五” 规划首次将海洋经济高质量发展列为独立议题,再到地方层面如上海、广东等地出台专项规划和条例,已经形成形成 “国家战略+地方细则+金融支持” 的三级体系,政策框架已然成型。

从战略高度发展海洋经济,还关乎能源资源安全、对外贸易通道安全、以及深海极地等战略新疆域的主动权。

发展逻辑从要素驱动到创新驱动。海洋经济的发展核心正从传统的渔业、运输、旅游,加速向以 “深海科技”为新质生产力核心的方向演进。这标志着产业驱动逻辑从资源与规模转向科技创新,AI、大数据等技术的升级不断推动产业向智能化转型。

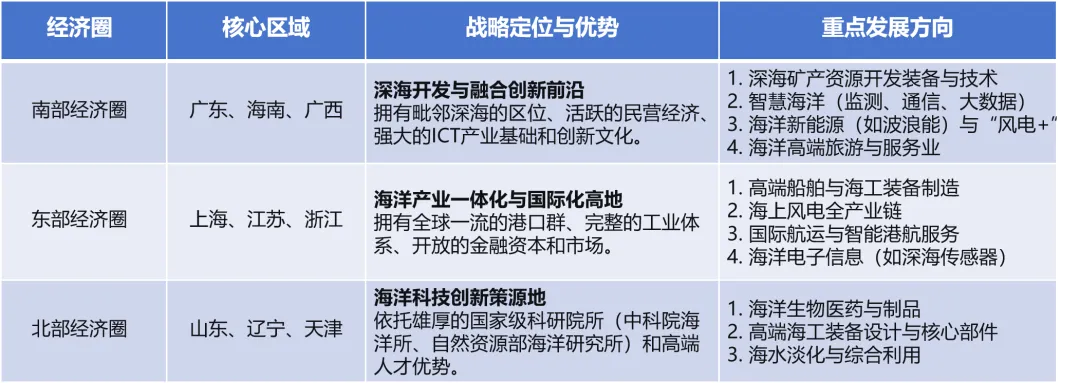

区域发展从同质化竞争到差异化协同。2026年中央经济工作会议中创新性地提出“加强主要海湾整体规划”。这标志着海洋治理思路发生了根本性转变,从按行政边界管理,转向以自然地理单元(海湾) 为基础进行系统性、一体化的开发与保护,旨在从根本上解决跨区域、跨部门的规划冲突、产业同质与生态碎片化问题。

即,北部经济圈(环渤海)聚焦高端装备,东部经济圈(长三角)主打智能航运,南部经济圈(粤港澳 + 海南)发力深海开发,形成 “各有侧重、协同互补” 的空间格局。

3、技术维度:深海科技迎来多技术融合爆发期

核心技术实现国产化突破。万米级载人潜水器国产化率从65%提升至90%,深海传感器、耐压材料等“卡脖子”环节取得突破性进展。以“奋斗者号”“梦想号”为代表的国之重器成功落地,其中“奋斗者号”于2020年创下10909米载人深潜纪录,其核心部件国产化率达85%;“梦想号”作为新一代深海科考船,搭载国产化动力定位系统和全海深载人潜水器,实现从设计到建造的全流程自主化。

AI 赋能全产业链。深海AI识别系统通过多模态数据融合,实现海底地形、矿产分布和生态特征的实时精准识别,资源勘探效率提升30%以上;智能养殖工船搭载AI投喂系统和水质监测模块,使养殖周期缩短20%,饲料利用率提高15%;无人潜航器(AUV)集群作业在南海、太平洋等区域常态化运行。

新型基础设施落地。海底数据中心(UDC)和海洋观测网等新型基础设施加速部署,成为“东数海算”战略的重要支撑。微软Natick项目实证显示,其海底服务器故障率仅为陆地设施的12.5%,且能耗降低40%,验证了海洋环境在数据处理中的可靠性与经济性。我国自主建设的海底观测网已覆盖渤海、黄海、东海等海域,实时传输海洋温度、盐度、流速等数据,为气候预测、灾害预警和资源开发提供精准支撑。

02 产业重构

现代海洋产业体系的破与立

传统以渔业、航运和旅游为主的海洋产业结构正在发生深刻变革,一个由科技创新驱动、新兴产业引领的现代海洋产业体系加速成型。

1、传统产业:不是淘汰,而是升维

传统产业占比仍超70%,但其内涵正在重塑。核心路径是借助新质生产力实现价值跃迁。

海洋渔业:正从近海捕捞向深远海养殖(如大型智能网箱、养殖工船)和休闲渔业转型。“渔业+旅游”、“新能源+养殖”(如海上风电与网箱结合)等创新养殖模式普及,例如,“伏羲一号”风渔融合项目在广东投产后,养殖效率提升30%。

另外,海洋渔业是融合生态保护与商业养殖的复合系统,其风险复杂性也催生了独特的保险需求。传统保险模式存在“查勘难、定损难”的痛点,以气象指数保险为代表的创新产品成为主流,形成“保险+科技+服务”的一体化风险管理体系。

海洋交通运输业:智能船舶、自动化港口普及,AI优化航线效率。典型案例如宁波舟山港,通过一体化改革形成全球唯一的“双千万箱级”集装箱码头群。同时还启动绿色化转型,如LNG动力船舶、绿色甲醇燃料加速应用,但成本仍待降低。

海洋油气业:在“储近用远、安全利用”原则下,向深远海进军。关键目标是突破1500米级深水油气平台等“卡脖子”技术,实现自主化。

2、新兴产业:从孵化培育到集群发展

这是海洋新质生产力的集中体现和核心增长极。

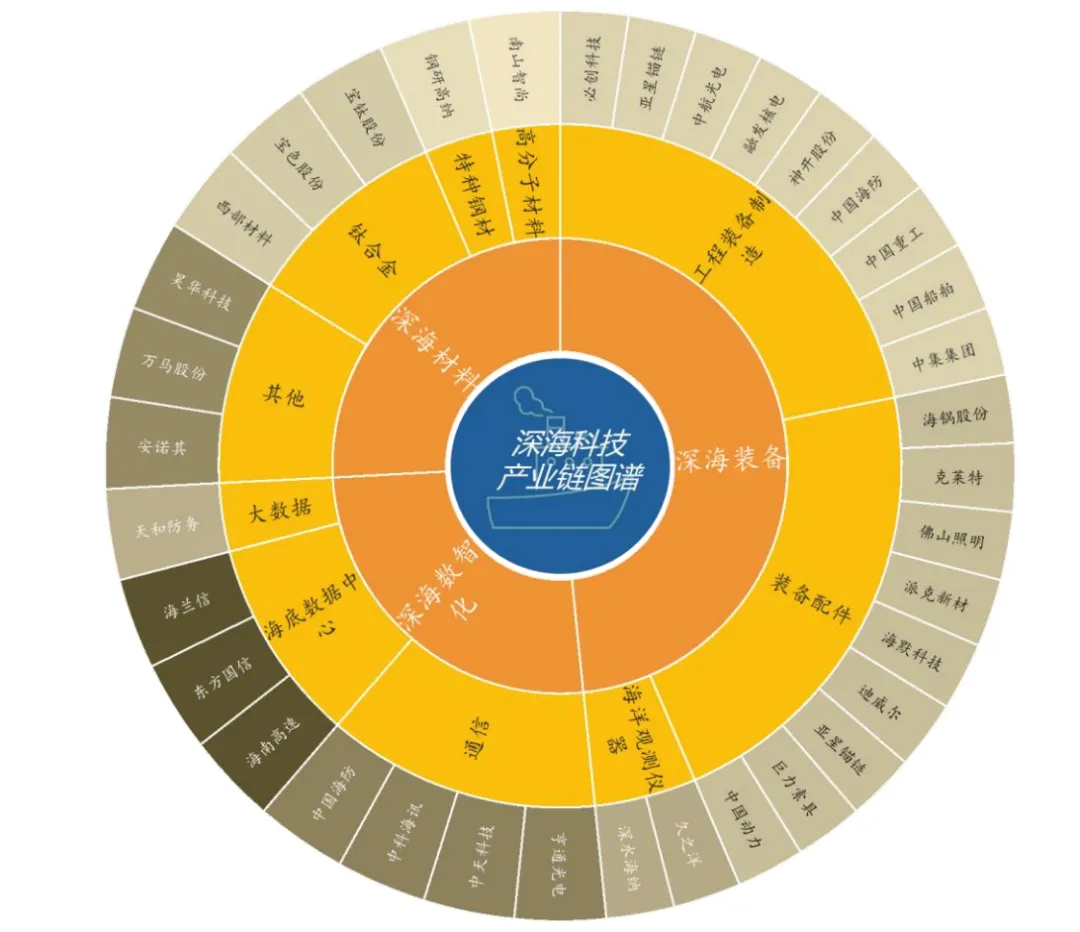

深海科技:海洋强国战略的关键支柱,其产业链可分为三大核心领域。

1)深海材料。高性能钢、钛合金、复合材料是深海装备的基石。在高端领域仍依赖进口,存在巨大国产替代空间。

2)深海装备。我国最具全球竞争力的环节。2024年,中国造船三大指标(完工量、新接订单、手持订单)国际市场份额均超50%,海工装备市场份额连续7年全球第一。

3)深海数智化。“数字海洋”是未来方向。海洋大数据、海底通信、智能观测网加速部署。深海AI识别系统、垂类大模型(如PortGPT)已开始应用于资源勘探、环境监测、港口调度,提升全产业链效率。

海洋电力业:已从示范项目进入规模化、集群化发展新阶段。中国电力企业联合会预测,2030年海上风电装机容量将达2亿千瓦,带动超20万亿元产业链产值。海洋能方面,潮汐能、波浪能处于示范阶段,中国目标2030年装机40万千瓦。目前,广东已初步形成千亿级海上风电产业集群。“风渔融合”(如广东汕尾“伏羲一号”)等新模式,开启了海域立体开发的新篇章。

高端海工装备:高端海工装备是支撑海洋开发的工业母机,涵盖探测感知(水下机器人AUV/ROV、载人潜水器、海底观测网)、资源开发(深海钻井平台、采矿装备、智能养殖工船)和工程作业(大型起重船、铺管船)三大系统。该产业资本与技术密集,产业链关联度高,是我国在全球竞争中已形成优势的战略性领域。

目前,我国在大型LNG船、全海深载人潜水器、智慧养殖工船等方向已实现从跟跑到并跑甚至领跑的跨越。新一代大洋钻探船“梦想”号正在建造,未来将具备穿透洋壳、探知地球深部的能力,标志着我国向全谱系、自主可控的高端海工装备体系加速升级。

海洋药物与生物制品业:依托深海微生物资源,推动从发现向产品转化。依托全球最大的深海微生物菌种库(厦门)等基础科研设施,产业正从样品发现向化合物筛选、临床试验的高附加值环节加速转化。国家将海洋生物医药列为战略性新兴产业,支持研发与中试。然,研发周期极长(10年以上)、成功率低;深海样本获取与培养技术难度大;需要跨生物学、化学、药学的复合型平台。

海水淡化与综合利用业:是解决沿海缺水地区水资源安全的战略技术。以国内首条全国产化海水淡化生产线(天津)为标志性成果,显著增强产业自主保障能力,拓展了海水资源高效利用的市场空间。正从工程化走向模块化、智能化,并与盐化工、溴素提取等形成循环经济联产模式,提升整体经济性。政策也支持推动海水综合利用,支持海水制氢产业化进程。

3、未来产业:下一个十年

在此基础上,国家前瞻性布局未来产业,重点聚焦深海生物基因资源开发,人工智能与海洋产业深度融合催生的智慧海洋新业态,及深海采矿,探索多金属结核开采,构建起从资源开发到高值转化、从传统利用到智能升级的全产业链创新体系。

03 资本赋能

多层次市场视角下的海洋产业图谱

海洋经济的深度开发,已从单纯的资源获取演变为一场以高科技为引领、多层次资本市场协同支持的立体化产业升级。其投资逻辑,紧密围绕 “自主可控、安全保障、绿色转型” 三大国家战略展开,并在不同层级的市场呈现出差异化的映射。

1、立体化的产业链投资

核心驱动:深海科技产业链。此主线聚焦技术突破与进口替代,是承载自主可控战略的核心。投资重心在于攻克深海环境下的关键瓶颈:

深海材料:如钛合金、特种钢材、高性能复合材料及防腐涂料,是装备耐压、抗腐蚀的基础保障。

高端装备:包括特种船舶、水下机器人(ROV/AUV)、深海探测设备等,直接决定开发和探测能力。

数智化系统:如海底数据中心(UDC)、海洋通信、观测网等,是提升海洋感知与管控能力的神经中枢。

该领域的龙头企业多集中于A股与科创板,其中上游的关键材料与核心部件供应商,成为北交所“专精特新”企业的集中涌现地。

基础支撑:海洋资源开发与利用。立足资源安全保障,推动传统海洋产业向现代化、集约化升级。

远洋渔业:从捕捞向工业化养殖转型(如深海养殖工船),关注具备规模化生产能力的企业。

海洋油气:从传统开采向深海、超深海勘探开发及增产技术服务转移,重点布局深海钻井平台、FPSO等装备。

战略性资源:前瞻性布局天然气水合物(可燃冰)、深海多金属结核采矿等技术,关注资源勘探与开采许可。

A股主板与科创板企业主导资源开发,北交所聚焦关键零部件与专用材料。

融合增值:海洋新能源与服务业。响应绿色转型与消费升级,挖掘海洋经济的绿色增长极与新模式。

海洋新能源:以海上风电为绝对主力,向潮汐能、海上光伏等延伸,关注全产业链,特别是安装、运维等高技术环节。

现代服务:包括基于数字化的智慧港口、绿色航运,以及高品质的海洋旅游、海洋生物医药等,核心是寻找具备 “海洋+”跨界融合能力的创新企业。

A股与科创板企业引领新能源,北交所与一级市场聚焦细分领域创新。

2、差异化的资本市场映射

不同发展阶段的海洋企业,与多层次资本市场形成精准匹配,形成“龙头引领、细分突围、前沿探索”的投资格局

A股主板/科创板是海洋产业的压舱石,汇聚了承载国家重大项目的龙头企业。代表企业如中国船舶(船舶总装)、中国海油(油气开发)、中天科技(海缆龙头),不仅代表了中国海洋经济的整体实力,通过全产业链布局和持续研发投入,形成了行业基准(β)的核心支撑。

北交所是“隐形冠军”与关键环节的核心孵化器,孵化出一批隐形冠军企业。这些企业深耕关键零部件(如优机股份的特种阀门、万通液压的液压系统)、专用材料(如利通科技的液压软管)及核心模块(如克莱特的通风冷却系统),通过高研发投入与深度绑定下游龙头,形成细分领域的技术壁垒。

一级市场是前沿技术的探路者,重点布局水下机器人、海洋高端传感器及数字化解决方案(如AI识别、仿真软件)。尽管当前融资热度与产业规模尚未完全匹配,但这里孕育着未来产业巨头的种子,适合具备风险识别能力的长期资本进行战略布局。

04 结论与展望

“技术+场景+金融”三维协同

海洋经济正站在规模突破十万亿、动力切换至科技创新的高质量发展的快车道,其核心驱动力已由传统资源红利转向科技创新红利与制度创新红利,形成“技术突破—场景爆发—金融赋能”的三维驱动体系,为全球海洋治理与经济竞争注入新动能。

1、技术突破:国产替代与前沿引领并行

海洋经济的技术竞争聚焦深海核心材料(钛合金、复合材料)、高端传感器、水下机器人及AI海洋应用等领域。

核心材料:国产钛合金与复合材料突破深海高压环境限制,支撑万米级载人潜水器与深海钻井平台自主化。根据工信部《海洋工程材料发展路线图(2025)》规划,到2028年,我国海洋工程关键材料国产化率目标将提升至90%。然而,当前高端材料领域仍面临“卡脖子”困境,尤其在高强耐蚀钛合金、特种钢材等关键牌号方面,对俄罗斯VSMPO-AVISMA、日本JFE等国外供应商依赖度较高。

智能感知:海洋传感器与AI识别系统实现海底地形、矿产分布的实时精准识别,勘探效率提升30%以上;

关键装备:水下机器人(AUV/ROV)集群作业技术突破,单次任务覆盖面积扩大至50平方公里,运维成本降低29%。

2、场景爆发:聚焦深远海,拓展应用边界

未来最具爆发潜力的方向,均指向政策明确支持、市场空间广阔的深远海。

海上风电:正从近海浅水向深远海、漂浮式迈进,带来对超大叶片、柔性直流输电、智能化运维等全产业链的持续需求。

现代化海洋牧场:不再是传统养殖,而是融合了新能源(风电渔场)、智能化管控(AI投喂、监测)、休闲旅游的“海洋牧场+”复合型产业新形态。

战略性资源开发:在深海油气稳产上产的同时,对天然气水合物(可燃冰)试采、深海多金属结核采矿的技术与装备进行前瞻性布局,关乎长远的资源安全。

3、金融创新:管理风险,赋能全产业链

海洋经济的金融生态呈现“保险+信贷+资本市场”的立体化特征。

海洋保险:传统定损模式失效催生气象指数保险成为主流(占海洋牧场保单50%以上)。但农业农村部指出其存在“基差风险”,正试点卫星遥感+AI图像定损的精准保险模式,为养殖与风电企业提供风险对冲。

产业链金融:基于核心企业(如中船、中海油)的供应链融资模式,缓解中小企业融资难题。央行绿金委2025年首次提出“蓝碳资产质押融资”试点,允许红树林、海草床固碳量作为信贷抵押物,打通生态价值变现路径。

资本市场:强化北交所、科创板等多层次资本市场对海洋科技企业的价值发现功能。如通过北交所的隐形冠军挖掘细分领域阿尔法(α)机会。

总之,中国海洋经济已告别粗放增长,进入技术密集、制度协同、生态内嵌的新发展阶段。国家战略意志、产业技术突破、金融工具创新已形成强大合力。海洋经济的下半场,属于创新者,更属于敬畏海洋、理解产业的远见者。

我们是战略转型与创新实战专家。为企业提供咨询+技术交付+陪跑的系统服务,驱动运营优化与新业务增长。联系创小管,共创可验证价值。

求点赞

求分享

求喜欢